Analisis laporan keuangan perusahaan manufaktur Indonesia

Analisis laporan keuangan perusahaan manufaktur di Indonesia: Mungkin kedengarannya membosankan, tapi percayalah, ini kunci untuk menguak rahasia kesuksesan (atau kegagalan!) perusahaan-perusahaan raksasa di negeri kita. Dari neraca hingga laporan arus kas, angka-angka ini bercerita lebih banyak daripada yang kamu bayangkan. Siap-siap menyelami dunia angka yang penuh drama dan petualangan, karena di sini kita akan mengupas tuntas bagaimana membaca dan menginterpretasi laporan keuangan perusahaan manufaktur Indonesia, mengungkap kekuatan dan kelemahan mereka, serta memprediksi masa depan bisnis mereka.

Laporan keuangan, khususnya untuk perusahaan manufaktur, bukan sekadar kumpulan angka. Ini adalah peta jalan yang menunjukkan bagaimana perusahaan mengelola aset, membiayai operasinya, dan menghasilkan keuntungan. Dengan memahami laporan laba rugi, posisi keuangan, dan arus kas, kita bisa melihat gambaran yang lebih jelas tentang kesehatan keuangan perusahaan, baik yang skala besar maupun kecil. Perbedaannya? Tentu ada, dan kita akan mengupas detailnya.

Dari sini, kita akan belajar mengidentifikasi tren, potensi masalah, dan peluang yang tersembunyi di balik angka-angka tersebut. Siap? Mari kita mulai!

Laporan Keuangan Perusahaan Manufaktur Indonesia: Bongkar Rahasianya!

Perusahaan manufaktur adalah tulang punggung ekonomi Indonesia. Nah, memahami laporan keuangan mereka ibarat punya peta harta karun – membuka peluang untuk mengerti kinerja, potensi, dan bahkan risiko investasi. Artikel ini akan mengupas tuntas laporan keuangan perusahaan manufaktur di Indonesia, dari komponen utamanya hingga tantangan yang dihadapi.

Komponen Utama Laporan Keuangan Perusahaan Manufaktur Indonesia

Laporan keuangan perusahaan manufaktur, sama seperti perusahaan lain, umumnya terdiri dari Neraca, Laporan Laba Rugi, dan Laporan Arus Kas. Namun, ada beberapa poin penting yang perlu diperhatikan. Neraca akan menampilkan aset, kewajiban, dan ekuitas perusahaan, termasuk detail inventaris (bahan baku, barang dalam proses, dan barang jadi) yang spesifik untuk sektor manufaktur. Laporan Laba Rugi akan menunjukkan pendapatan, biaya produksi (bahan baku, tenaga kerja, overhead pabrik), dan beban operasional lainnya.

Laporan Arus Kas akan menunjukkan aliran masuk dan keluar kas dari aktivitas operasional, investasi, dan pendanaan, yang sangat krusial untuk melihat likuiditas perusahaan manufaktur yang seringkali membutuhkan modal kerja yang besar.

Perbedaan Laporan Keuangan Perusahaan Manufaktur Indonesia dengan Negara Lain

Perbedaan signifikan mungkin terletak pada standar akuntansi yang digunakan. Indonesia mengadopsi SAK ETAP (Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik) atau SAK (Standar Akuntansi Keuangan) yang berbasis IFRS (International Financial Reporting Standards), namun implementasinya mungkin berbeda dengan negara lain karena faktor lingkungan bisnis dan regulasi. Contohnya, penggunaan metode penilaian persediaan atau perlakuan atas biaya depresiasi bisa saja berbeda, tergantung pada praktik umum di masing-masing negara dan jenis industri manufakturnya.

Perbandingan Rasio Keuangan Perusahaan Manufaktur Skala Besar dan Kecil di Indonesia

Rasio keuangan memberikan gambaran yang lebih komprehensif tentang kinerja perusahaan. Berikut perbandingan sederhana (data ilustrasi):

| Rasio | Perusahaan Besar | Perusahaan Kecil |

|---|---|---|

| Rasio Likuiditas (Current Ratio) | 1.8 | 1.2 |

| Rasio Profitabilitas (Return on Assets – ROA) | 10% | 5% |

| Rasio Solvabilitas (Debt to Equity Ratio) | 0.5 | 1.0 |

| Rasio Efisiensi (Inventory Turnover) | 6 kali | 3 kali |

Catatan: Data di atas merupakan ilustrasi dan dapat bervariasi tergantung kondisi perusahaan dan industri.

Tantangan Umum Perusahaan Manufaktur Indonesia dalam Penyusunan Laporan Keuangan

- Kompleksitas Operasional: Perusahaan manufaktur memiliki proses bisnis yang kompleks, mulai dari pengadaan bahan baku hingga distribusi produk jadi. Ini membutuhkan sistem pencatatan yang akurat dan terintegrasi.

- Keterbatasan Sumber Daya: Perusahaan manufaktur skala kecil dan menengah (UKM) seringkali menghadapi kendala dalam hal sumber daya manusia dan teknologi informasi yang memadai untuk pengelolaan laporan keuangan yang efektif.

- Perubahan Regulasi: Perubahan regulasi akuntansi dan perpajakan dapat menimbulkan kesulitan adaptasi bagi perusahaan.

- Akses Informasi: Ketersediaan informasi dan data yang akurat dan tepat waktu juga menjadi tantangan.

Contoh Kasus Studi: Perusahaan Manufaktur dengan Praktik Pelaporan Keuangan yang Baik

Meskipun sulit menyebut nama spesifik tanpa izin, kita bisa menggambarkan perusahaan manufaktur yang sukses dengan praktik pelaporan keuangan yang baik. Biasanya, perusahaan tersebut memiliki sistem ERP (Enterprise Resource Planning) yang terintegrasi, tim akuntansi yang profesional dan terlatih, serta komitmen manajemen puncak terhadap transparansi dan akuntabilitas. Mereka juga secara rutin melakukan audit internal dan eksternal untuk memastikan kualitas laporan keuangan mereka.

Dengan demikian, laporan keuangan mereka menjadi lebih handal dan dapat diandalkan oleh investor dan pemangku kepentingan lainnya.

Analisis Rasio Keuangan: Analisis Laporan Keuangan Perusahaan Manufaktur Di Indonesia

Ngomongin bisnis manufaktur di Indonesia, nggak cukup cuma liat omzetnya doang, kan? Kita butuh analisis yang lebih dalam, lebih…

-greget*. Salah satu kunci utamanya? Analisis rasio keuangan! Dengan menganalisis berbagai rasio, kita bisa ngeliat kesehatan keuangan perusahaan, potensi pertumbuhannya, bahkan mengantisipasi masalah sebelum meledak. Bayangin kayak lagi periksa kesehatan tubuh, tapi untuk perusahaan.

Yuk, kita bedah!

Rasio Keuangan Kunci untuk Perusahaan Manufaktur

Ada banyak rasio keuangan yang bisa kita pakai, tapi beberapa ini penting banget buat ngecek kinerja perusahaan manufaktur. Kita nggak perlu pusing-pusing, tinggal fokus aja ke rasio yang paling relevan dan mudah dipahami. Rasio-rasio ini bakalan ngasih gambaran komprehensif tentang likuiditas, solvabilitas, profitabilitas, dan aktivitas perusahaan.

| Jenis Rasio | Rumus | Interpretasi | Contoh |

|---|---|---|---|

| Rasio Likuiditas (Current Ratio) | Aset Lancar / Kewajiban Lancar | Menunjukkan kemampuan perusahaan membayar kewajiban jangka pendek. Rasio ideal umumnya di atas 1. | Misal: Aset Lancar Rp 100 juta, Kewajiban Lancar Rp 50 juta. Current Ratio = 2. Indikasi bagus, perusahaan mampu membayar kewajiban jangka pendeknya. |

| Rasio Solvabilitas (Debt to Equity Ratio) | Total Hutang / Total Ekuitas | Menunjukkan proporsi pembiayaan hutang terhadap ekuitas. Rasio yang tinggi menunjukkan perusahaan bergantung pada hutang. | Misal: Total Hutang Rp 80 juta, Total Ekuitas Rp 120 juta. Debt to Equity Ratio = 0.67. Indikasi cukup baik, perusahaan tidak terlalu bergantung pada hutang. |

| Rasio Profitabilitas (Return on Equity – ROE) | Laba Bersih / Total Ekuitas | Menunjukkan profitabilitas perusahaan relatif terhadap ekuitas pemegang saham. | Misal: Laba Bersih Rp 20 juta, Total Ekuitas Rp 100 juta. ROE = 20%. Indikasi bagus, perusahaan menghasilkan laba yang cukup baik. |

| Rasio Aktivitas (Perputaran Persediaan – Inventory Turnover) | HPP / Persediaan Rata-rata | Menunjukkan seberapa cepat persediaan terjual. Rasio yang tinggi menunjukkan efisiensi manajemen persediaan. | Misal: Harga Pokok Penjualan (HPP) Rp 150 juta, Persediaan Rata-rata Rp 50 juta. Inventory Turnover = 3. Indikasi bagus, persediaan terjual dengan cepat. |

Interpretasi Rasio Keuangan dan Identifikasi Tren

Setelah menghitung rasio-rasio di atas, kita perlu menganalisisnya. Jangan cuma liat angka mentahnya aja! Bandingkan rasio tersebut dengan rasio perusahaan sejenis, rasio industri, atau rasio perusahaan di periode sebelumnya. Dengan membandingkan, kita bisa melihat trennya, apakah ada peningkatan atau penurunan kinerja. Misalnya, penurunan rasio likuiditas secara terus-menerus bisa jadi indikasi masalah cash flow yang perlu diatasi segera.

Implikasi Rasio Keuangan yang Rendah atau Tinggi

Rasio keuangan yang terlalu rendah atau tinggi bisa jadi sinyal bahaya. Rasio likuiditas yang rendah misalnya, bisa mengindikasikan kesulitan perusahaan dalam membayar kewajiban jangka pendek. Sebaliknya, rasio solvabilitas yang terlalu tinggi bisa menunjukkan perusahaan terlalu bergantung pada hutang, yang berisiko tinggi. Oleh karena itu, analisis yang menyeluruh dan pemahaman konteks bisnis sangat penting.

Langkah-langkah Efektif Menganalisis Rasio Keuangan

Analisis rasio keuangan nggak bisa asal-asalan. Butuh langkah-langkah sistematis agar hasilnya akurat dan bermanfaat. Berikut langkah-langkahnya:

- Kumpulkan data keuangan yang relevan.

- Hitung rasio keuangan yang sesuai.

- Bandingkan rasio dengan benchmark (perusahaan sejenis, industri, atau periode sebelumnya).

- Analisis tren dan identifikasi potensi masalah.

- Buat kesimpulan dan rekomendasi.

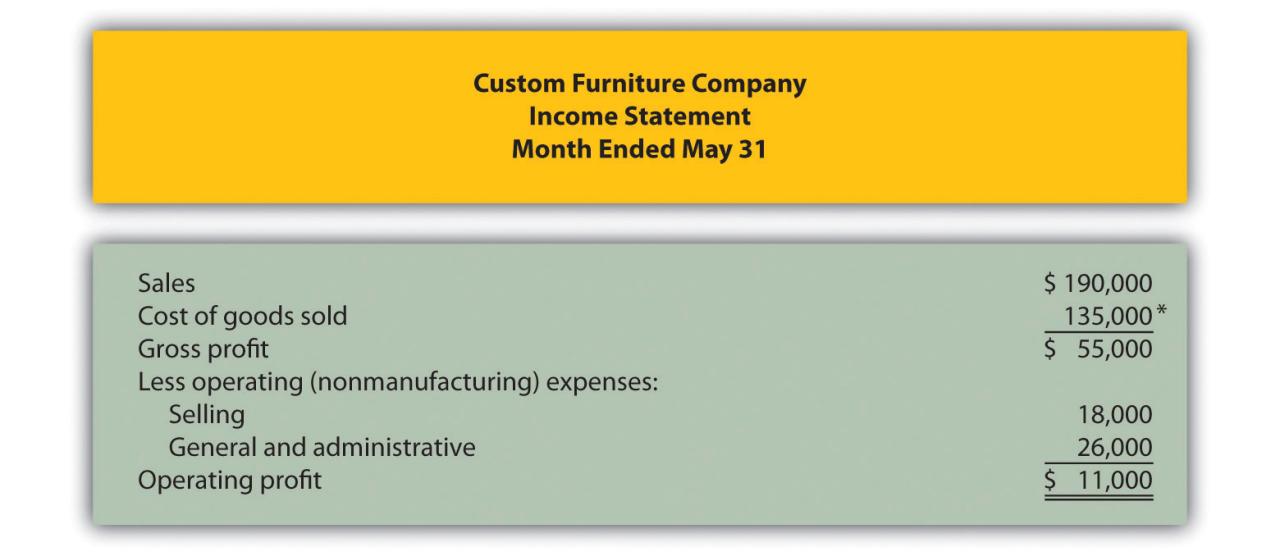

Analisis Laporan Laba Rugi Perusahaan Manufaktur

Laporan laba rugi adalah jantung dari kesehatan keuangan perusahaan manufaktur. Dokumen ini nggak cuma sekadar angka-angka, tapi cerminan strategi bisnis, efisiensi operasional, dan kemampuan perusahaan dalam menghasilkan cuan. Dengan menganalisisnya, kita bisa melihat gambaran utuh bagaimana perusahaan menghasilkan pendapatan, mengelola biaya, dan akhirnya, mencapai laba bersih. Yuk, kita bedah lebih dalam!

Item Penting dalam Laporan Laba Rugi Perusahaan Manufaktur

Laporan laba rugi perusahaan manufaktur sedikit berbeda dengan perusahaan jasa. Ada beberapa item penting yang perlu diperhatikan, karena langsung berhubungan dengan proses produksi. Item-item ini nggak cuma sekadar angka, tapi bercerita tentang efisiensi dan strategi perusahaan.

Periksa apa yang dijelaskan oleh spesialis mengenai Contoh laporan keuangan sederhana UMKM bulanan excel dan manfaatnya bagi industri.

- Pendapatan Penjualan: Total pendapatan yang didapat dari penjualan produk jadi.

- Harga Pokok Penjualan (HPP): Biaya yang dikeluarkan untuk memproduksi barang yang terjual. Ini mencakup bahan baku, tenaga kerja langsung, dan biaya overhead pabrik.

- Laba Kotor: Selisih antara Pendapatan Penjualan dan Harga Pokok Penjualan. Ini menunjukkan profitabilitas sebelum memperhitungkan biaya operasional lainnya.

- Beban Operasional: Biaya-biaya yang dikeluarkan untuk menjalankan operasional perusahaan, seperti biaya pemasaran, administrasi, dan riset & pengembangan.

- Laba Bersih: Keuntungan akhir perusahaan setelah dikurangi semua biaya, termasuk pajak.

Pengaruh Biaya Produksi terhadap Laba Bersih

Bayangin gini, biaya produksi ibarat bahan bakar roket. Semakin efisien penggunaan bahan bakar, semakin tinggi roket bisa terbang (laba bersih). Ketiga komponen utama biaya produksi—bahan baku, tenaga kerja, dan overhead pabrik—saling berkaitan erat dan berpengaruh signifikan terhadap laba bersih.

Periksa apa yang dijelaskan oleh spesialis mengenai Implementasi manajemen keuangan berbasis teknologi digital dan manfaatnya bagi industri.

Kenaikan harga bahan baku misalnya, akan langsung memukul HPP dan menurunkan laba kotor. Begitu juga dengan efisiensi tenaga kerja dan pengelolaan overhead pabrik. Penggunaan teknologi yang tepat dan manajemen yang baik bisa menekan biaya dan meningkatkan laba bersih.

Diagram Alur Perhitungan dan Alokasi Biaya Produksi

Proses perhitungan biaya produksi cukup kompleks, tapi bisa disederhanakan dengan diagram alur. Bayangkan seperti resep masakan, setiap bahan baku, tenaga kerja, dan biaya overhead pabrik dihitung dan dialokasikan secara sistematis untuk menghasilkan produk jadi.

Berikut gambaran sederhananya:

Bahan Baku + Tenaga Kerja Langsung + Biaya Overhead Pabrik = Harga Pokok Produksi (HPP)

HPP ini kemudian dialokasikan ke setiap unit produk yang dihasilkan, sehingga kita tahu berapa biaya produksi per unit. Dari situ, kita bisa menghitung laba kotor per unit dan menentukan harga jual yang tepat.

Dampak Perubahan Harga Bahan Baku terhadap Profitabilitas

Perubahan harga bahan baku, terutama yang fluktuatif, adalah tantangan besar bagi perusahaan manufaktur. Kenaikan harga bahan baku akan langsung menekan margin keuntungan. Sebagai contoh, perusahaan pembuat mie instan akan sangat terdampak jika harga gandum melonjak tinggi. Strategi hedging (lindung nilai) atau diversifikasi pemasok bisa menjadi solusi untuk mengurangi risiko ini.

Bayangkan perusahaan sepatu yang bahan bakunya kulit. Jika harga kulit naik drastis, perusahaan harus menaikkan harga jual atau mencari alternatif bahan baku yang lebih terjangkau agar tetap profitabel. Kemampuan perusahaan beradaptasi dengan fluktuasi harga bahan baku menjadi penentu keberhasilannya.

Strategi Pengurangan Biaya untuk Meningkatkan Laba

Meningkatkan laba nggak selalu berarti meningkatkan penjualan. Terkadang, efisiensi biaya jauh lebih efektif. Beberapa strategi pengurangan biaya yang bisa diimplementasikan antara lain:

- Negosiasi harga dengan pemasok: Mendapatkan harga bahan baku yang lebih kompetitif.

- Optimasi proses produksi: Meningkatkan efisiensi produksi dengan teknologi dan manajemen yang lebih baik.

- Pengurangan limbah: Mengurangi pemborosan bahan baku dan energi.

- Otomatisasi: Mengganti tenaga kerja manual dengan mesin untuk meningkatkan produktivitas dan mengurangi biaya tenaga kerja.

Contohnya, perusahaan garmen bisa mengoptimalkan penggunaan bahan baku dengan meminimalisir sisa kain, atau mengotomatisasi proses pemotongan kain untuk meningkatkan efisiensi dan mengurangi biaya tenaga kerja. Hasilnya? Laba bersih meningkat secara signifikan.

Analisis Laporan Posisi Keuangan

Laporan posisi keuangan, atau neraca, adalah potret keuangan perusahaan pada titik waktu tertentu. Memahami laporan ini penting banget buat ngeliat kesehatan finansial perusahaan manufaktur di Indonesia, khususnya dalam hal likuiditas, solvabilitas, dan kemampuannya untuk tumbuh jangka panjang. Kita akan bongkar bagaimana analisis tren aset, kewajiban, dan ekuitas bisa kasih gambaran yang lebih jelas.

Tren Aset, Kewajiban, dan Ekuitas

Mengamati tren aset, kewajiban, dan ekuitas selama tiga tahun terakhir memberikan insight berharga tentang bagaimana perusahaan mengelola sumber dayanya. Perhatikan bagaimana perubahannya mempengaruhi struktur modal dan kesehatan keuangan perusahaan secara keseluruhan. Berikut contoh tabel analisis tren (data ilustrasi):

| Tahun | Aset (Miliar Rupiah) | Kewajiban (Miliar Rupiah) | Ekuitas (Miliar Rupiah) |

|---|---|---|---|

| 2021 | 100 | 60 | 40 |

| 2022 | 120 | 70 | 50 |

| 2023 | 150 | 80 | 70 |

Tabel di atas menunjukkan pertumbuhan aset, kewajiban, dan ekuitas secara konsisten. Namun, analisis lebih lanjut diperlukan untuk menentukan apakah pertumbuhan ini sehat dan berkelanjutan.

Struktur Modal dan Pengaruhnya terhadap Likuiditas dan Solvabilitas

Struktur modal, yaitu perbandingan antara hutang dan ekuitas, sangat berpengaruh terhadap likuiditas (kemampuan membayar kewajiban jangka pendek) dan solvabilitas (kemampuan membayar semua kewajiban). Perusahaan dengan rasio hutang tinggi mungkin memiliki likuiditas yang lebih rendah karena beban bunga yang besar, tetapi bisa juga memiliki akses ke sumber daya yang lebih besar untuk ekspansi. Sebaliknya, perusahaan dengan rasio ekuitas tinggi cenderung lebih stabil secara finansial, namun mungkin memiliki potensi pertumbuhan yang lebih terbatas karena keterbatasan modal.

Indikator Kunci Kesehatan Keuangan Jangka Panjang

Beberapa indikator kunci yang penting untuk menilai kesehatan keuangan jangka panjang perusahaan manufaktur antara lain rasio profitabilitas (misalnya, Return on Equity atau ROE), rasio aktivitas (misalnya, perputaran persediaan), dan rasio likuiditas (misalnya, Current Ratio). Indikator-indikator ini memberikan gambaran yang lebih komprehensif tentang kinerja dan kemampuan perusahaan untuk bertahan dan tumbuh dalam jangka panjang.

Implikasi Rasio Hutang terhadap Ekuitas

Rasio hutang terhadap ekuitas yang tinggi menunjukkan ketergantungan yang besar pada pembiayaan hutang. Hal ini bisa meningkatkan risiko keuangan, terutama jika perusahaan mengalami penurunan pendapatan. Namun, penggunaan hutang yang tepat dapat mempercepat pertumbuhan perusahaan. Sebaliknya, rasio yang rendah menunjukkan stabilitas keuangan yang lebih tinggi, tetapi mungkin membatasi potensi pertumbuhan.

Manajemen Aset dan Efisiensi Operasional

Manajemen aset yang efektif sangat krusial untuk meningkatkan efisiensi operasional. Hal ini meliputi optimasi persediaan, pengelolaan piutang yang baik, dan pemanfaatan aset tetap secara optimal. Dengan mengurangi biaya penyimpanan, mempercepat perputaran persediaan, dan meminimalkan kerugian piutang, perusahaan dapat meningkatkan profitabilitas dan daya saingnya.

Analisis Laporan Arus Kas

Laporan arus kas, selain laporan laba rugi dan neraca, merupakan trio maha penting dalam memahami kesehatan finansial sebuah perusahaan manufaktur. Laporan ini menunjukkan pergerakan uang kas perusahaan selama periode tertentu, bukan hanya keuntungan atau kerugian yang terkadang bisa menyesatkan. Bayangkan, perusahaan bisa untung di kertas, tapi bokek di kas. Nah, laporan arus kas lah yang mengungkap drama keuangan sesungguhnya.

Tiga Aktivitas Utama dalam Laporan Arus Kas

Laporan arus kas membagi aktivitas keuangan perusahaan menjadi tiga bagian utama: operasional, investasi, dan pendanaan. Ketiganya saling berkaitan dan memberikan gambaran utuh tentang bagaimana perusahaan mengelola uangnya. Memahami ketiganya penting banget buat ngeliat seberapa sehat perusahaan tersebut secara finansial.

- Aktivitas Operasional: Ini yang paling inti, mencerminkan arus kas dari kegiatan utama perusahaan, seperti penjualan produk, pembelian bahan baku, dan pembayaran gaji. Arus kas masuk dari penjualan, arus kas keluar dari operasional sehari-hari.

- Aktivitas Investasi: Berkaitan dengan investasi jangka panjang, seperti pembelian aset tetap (mesin, tanah, bangunan), penjualan aset, dan investasi di perusahaan lain. Arus kas keluar biasanya lebih dominan di sini, kecuali kalau perusahaan lagi jual aset.

- Aktivitas Pendanaan: Meliputi aktivitas yang berkaitan dengan permodalan perusahaan, seperti penerbitan saham, pinjaman bank, dan pembayaran utang. Arus kas masuk bisa dari penerbitan saham atau pinjaman, sedangkan arus kas keluar untuk pembayaran utang dan dividen.

Sumber Utama Arus Kas Masuk dan Keluar untuk Perusahaan Manufaktur

Perusahaan manufaktur punya karakteristik unik dalam hal arus kas. Sumber arus kas masuk utamanya jelas dari penjualan produk jadi. Sedangkan arus kas keluar terbesar biasanya berasal dari pembelian bahan baku, pembayaran gaji karyawan, dan biaya operasional lainnya, termasuk pembayaran utang.

Perlu diingat, efisiensi produksi dan manajemen persediaan sangat berpengaruh terhadap arus kas. Persediaan bahan baku yang terlalu banyak bisa mengikat kas, sementara penjualan yang lambat bisa membuat arus kas masuk terhambat.

Contoh Laporan Arus Kas Sederhana Perusahaan Manufaktur Fiktif, Analisis laporan keuangan perusahaan manufaktur di Indonesia

Berikut contoh laporan arus kas sederhana untuk perusahaan manufaktur fiktif bernama “Maju Jaya”:

| Aktivitas | Arus Kas Masuk (Rp) | Arus Kas Keluar (Rp) |

|---|---|---|

| Aktivitas Operasional | 1.000.000.000 | 700.000.000 |

| Penjualan | 1.200.000.000 | |

| Pembelian Bahan Baku | 500.000.000 | |

| Gaji Karyawan | 200.000.000 | |

| Aktivitas Investasi | 100.000.000 | 300.000.000 |

| Penjualan Aset | 100.000.000 | |

| Pembelian Mesin | 400.000.000 | |

| Aktivitas Pendanaan | 200.000.000 | 50.000.000 |

| Pinjaman Bank | 200.000.000 | |

| Pembayaran Utang | 50.000.000 | |

| Total | 1.300.000.000 | 1.050.000.000 |

| Arus Kas Bersih | 250.000.000 |

Catatan: Data bersifat fiktif untuk ilustrasi.

Pentingnya Analisis Laporan Arus Kas dalam Menilai Kemampuan Perusahaan Membayar Kewajiban

Analisis laporan arus kas krusial untuk menilai kemampuan perusahaan membayar kewajiban jangka pendek dan jangka panjang. Arus kas bersih yang positif menunjukkan perusahaan mampu membiayai operasional dan investasi tanpa kesulitan. Sebaliknya, arus kas bersih negatif bisa jadi pertanda bahaya, mengindikasikan perusahaan kesulitan membayar utang dan kewajiban lainnya.

Strategi Manajemen Arus Kas yang Efektif untuk Perusahaan Manufaktur

Manajemen arus kas yang efektif adalah kunci keberhasilan perusahaan manufaktur. Beberapa strategi yang bisa diterapkan antara lain:

- Perencanaan produksi yang tepat: Menghindari kelebihan produksi yang mengikat kas dalam bentuk persediaan.

- Manajemen persediaan yang efisien: Menggunakan sistem Just-in-Time (JIT) untuk meminimalkan persediaan bahan baku dan produk jadi.

- Pengelolaan piutang yang efektif: Menentukan kebijakan kredit yang ketat dan melakukan penagihan secara disiplin.

- Negosiasi dengan pemasok: Memperpanjang jangka waktu pembayaran kepada pemasok.

- Diversifikasi sumber pendanaan: Tidak hanya mengandalkan satu sumber pendanaan, misalnya pinjaman bank saja.

Simpulan Akhir

Memahami analisis laporan keuangan perusahaan manufaktur di Indonesia bukanlah sekadar tugas akademis; ini adalah kunci untuk mengambil keputusan bisnis yang lebih cerdas. Baik Anda seorang investor, calon investor, analis keuangan, atau bahkan pemilik bisnis manufaktur sendiri, kemampuan untuk membaca dan menginterpretasi laporan keuangan dengan efektif akan memberikan keunggulan kompetitif yang signifikan. Dengan menguasai analisis rasio keuangan, memahami dinamika laporan laba rugi, posisi keuangan, dan arus kas, Anda dapat membuat prediksi yang lebih akurat, mengidentifikasi risiko, dan pada akhirnya, membuat keputusan yang akan membawa kesuksesan bisnis Anda ke level selanjutnya.

Jadi, jangan hanya melihat angka-angka, lihatlah ceritanya!