Analisis Laporan Keuangan Manufaktur Indonesia

Analisis laporan keuangan perusahaan manufaktur di Indonesia: wah, kedengarannya serius ya? Jangan khawatir! Bayangkan ini seperti menjadi detektif keuangan, mengungkap misteri di balik angka-angka neraca, laba rugi, dan arus kas perusahaan manufaktur Tanah Air. Kita akan membedah laporan keuangan, mengupas rasio-rasio keuangan, dan menguak rahasia sukses (atau kegagalan) mereka. Siap-siap tercengang dengan cerita yang tersembunyi di balik lembaran-lembaran angka!

Dari karakteristik laporan keuangan perusahaan manufaktur hingga tantangan dalam menganalisisnya, kita akan menjelajahi berbagai aspek penting. Kita akan mempelajari berbagai rasio keuangan, menganalisis laporan laba rugi, posisi keuangan, dan arus kas. Dengan contoh kasus dan skenario yang nyata, analisis ini akan memberikan pemahaman yang komprehensif tentang kesehatan keuangan perusahaan manufaktur di Indonesia.

Gambaran Umum Laporan Keuangan Perusahaan Manufaktur Indonesia

Laporan keuangan perusahaan manufaktur di Indonesia, wah, seru nih! Bayangkan, angka-angka yang bercerita tentang perjalanan pabrik-pabrik kita, dari mulai bahan baku sampai produk jadi yang siap bersaing di pasaran. Tapi, jangan sampai terlena dengan keindahannya, karena di balik angka-angka tersebut tersimpan banyak informasi yang perlu kita gali lebih dalam. Analisis yang tepat bisa membongkar rahasia sukses atau bahkan potensi masalah yang mengintai.

Karakteristik laporan keuangan perusahaan manufaktur Indonesia tak jauh berbeda dengan standar internasional, namun tetap memiliki sentuhan lokal yang unik. Perbedaannya terletak pada jenis biaya produksi yang lebih kompleks, meliputi biaya bahan baku, tenaga kerja, dan overhead pabrik yang beragam. Ini tentu saja berbeda dengan perusahaan jasa yang lebih fokus pada biaya operasional dan tenaga kerja.

Perbedaan Laporan Keuangan Manufaktur dan Sektor Lain, Analisis laporan keuangan perusahaan manufaktur di Indonesia

Perbedaan paling mencolok antara laporan keuangan perusahaan manufaktur dengan sektor lain, misalnya jasa, terletak pada pencatatan persediaan. Perusahaan manufaktur memiliki tiga jenis persediaan: bahan baku, barang dalam proses (WIP), dan barang jadi. Perusahaan jasa, karena tidak memproduksi barang fisik, tidak memiliki pos-pos persediaan ini. Hal ini berpengaruh signifikan pada perhitungan laba kotor dan arus kas.

Selain itu, beban pokok penjualan (HPP) juga menjadi pembeda utama. HPP pada perusahaan manufaktur jauh lebih kompleks karena mencakup biaya produksi yang telah disebutkan sebelumnya, sedangkan perusahaan jasa umumnya hanya mencatat biaya operasional langsung sebagai biaya penjualan.

Perbandingan Rasio Keuangan Manufaktur dan Jasa

Memahami kinerja keuangan perusahaan manufaktur dan jasa membutuhkan pemahaman rasio keuangan yang tepat. Berikut tabel perbandingan rasio yang umum digunakan:

| Rasio | Deskripsi | Rumus | Interpretasi |

|---|---|---|---|

| Rasio Likuiditas (Current Ratio) | Kemampuan perusahaan membayar kewajiban jangka pendek dengan aset lancar. | Aset Lancar / Kewajiban Lancar | Rasio di atas 1 menunjukkan kemampuan membayar kewajiban jangka pendek. Semakin tinggi rasio, semakin baik likuiditas. |

| Rasio Profitabilitas (Gross Profit Margin) | Kemampuan perusahaan menghasilkan laba kotor dari penjualan. | (Penjualan – HPP) / Penjualan | Rasio yang tinggi menunjukkan efisiensi produksi yang baik. |

| Rasio Aktivitas (Inventory Turnover) | Kecepatan perputaran persediaan. | HPP / Persediaan Rata-rata | Rasio yang tinggi menunjukkan efisiensi pengelolaan persediaan. |

| Rasio Solvabilitas (Debt to Equity Ratio) | Proporsi pendanaan dari hutang terhadap ekuitas. | Total Hutang / Total Ekuitas | Rasio yang rendah menunjukkan struktur permodalan yang lebih sehat. |

Tantangan Analisis Laporan Keuangan Perusahaan Manufaktur Indonesia

Menganalisis laporan keuangan perusahaan manufaktur di Indonesia memiliki tantangan tersendiri. Salah satunya adalah kompleksitas biaya produksi yang sudah disinggung sebelumnya. Selain itu, akuntansi konservatif yang masih dipraktekkan oleh beberapa perusahaan dapat membuat analisis menjadi lebih sulit. Data yang tidak konsisten antar perusahaan juga menjadi kendala. Terakhir, perkembangan teknologi yang pesat menuntut kemampuan menganalisis data yang lebih canggih.

Contoh Skenario Analisis Penurunan Laba Perusahaan Manufaktur

Bayangkan PT Maju Jaya, produsen sepatu, mengalami penurunan laba. Analisis laporan keuangannya menunjukkan penurunan penjualan, peningkatan biaya bahan baku (akibat kenaikan harga kulit), dan efisiensi produksi yang menurun (terlihat dari rasio inventory turnover yang rendah). Selain itu, rasio likuiditas juga menurun, menunjukkan potensi masalah likuiditas. Kesimpulannya, PT Maju Jaya perlu strategi untuk meningkatkan penjualan, mencari supplier bahan baku yang lebih murah, dan meningkatkan efisiensi produksi.

Mungkin perlu juga melakukan restrukturisasi utang untuk memperbaiki likuiditas.

Analisis Rasio Keuangan

Laporan keuangan perusahaan manufaktur, sekilas memang terlihat seperti resep kue yang rumit. Angka-angka bertebaran di mana-mana, bikin pusing tujuh keliling! Tapi tenang, dengan analisis rasio keuangan yang tepat, kita bisa menguak rahasia sukses (atau malah kegagalan) sebuah perusahaan manufaktur di Indonesia. Bayangkan seperti ini: kita punya peta harta karun, dan rasio keuangan adalah kompas kita untuk menemukannya.

Mari kita mulai petualangan menyingkap misteri angka-angka ini!

Lima Rasio Keuangan Penting untuk Perusahaan Manufaktur

Untuk memahami kesehatan finansial perusahaan manufaktur, kita perlu mengamati beberapa rasio kunci. Lima rasio berikut ini bagaikan detektif andal yang akan mengungkap kekuatan dan kelemahan perusahaan:

- Rasio Likuiditas (Current Ratio): Menunjukkan kemampuan perusahaan membayar kewajiban jangka pendek. Rumus: Aset Lancar / Kewajiban Lancar. Nilai tinggi menunjukkan likuiditas yang kuat, sedangkan nilai rendah mengindikasikan potensi kesulitan keuangan.

- Rasio Aktivitas (Perputaran Piutang): Mengukur seberapa efisien perusahaan dalam mengelola piutang dagang. Rumus: Penjualan Kredit / Piutang Rata-rata. Rasio tinggi menandakan efisiensi yang baik, sementara rasio rendah bisa mengindikasikan masalah dalam penagihan piutang.

- Rasio Profitabilitas (Margin Laba Kotor): Menunjukkan profitabilitas dari penjualan setelah dikurangi Harga Pokok Penjualan (HPP). Rumus: (Penjualan – HPP) / Penjualan. Margin laba kotor yang tinggi menunjukkan efisiensi dalam proses produksi dan penetapan harga.

- Rasio Profitabilitas (Return on Equity – ROE): Mengukur tingkat pengembalian investasi bagi pemegang saham. Rumus: Laba Bersih / Ekuitas. ROE tinggi menunjukkan manajemen yang efektif dalam menghasilkan laba dari modal sendiri.

- Rasio Solvabilitas (Debt to Equity Ratio): Menunjukkan proporsi pendanaan dari hutang terhadap ekuitas. Rumus: Total Hutang / Total Ekuitas. Rasio tinggi menunjukkan ketergantungan yang besar pada hutang, yang bisa berisiko.

Interpretasi Rasio Keuangan

Interpretasi rasio keuangan tidak selalu hitam putih. Nilai yang “baik” atau “buruk” bergantung pada industri, kondisi ekonomi, dan strategi bisnis perusahaan. Namun, kita bisa membuat gambaran umum sebagai berikut:

| Rasio | Nilai Tinggi | Nilai Rendah | Nilai Sedang |

|---|---|---|---|

| Current Ratio | >2.0 (Likuiditas sangat baik) | <1.0 (Potensi kesulitan likuiditas) | 1.0 – 2.0 (Likuiditas cukup) |

| Perputaran Piutang | >10x (Efisiensi tinggi) | <5x (Potensi masalah penagihan) | 5x – 10x (Efisiensi cukup) |

| Margin Laba Kotor | >40% (Profitabilitas tinggi) | <20% (Profitabilitas rendah) | 20%

|

| Return on Equity (ROE) | >20% (Pengembalian investasi tinggi) | <10% (Pengembalian investasi rendah) | 10%

|

| Debt to Equity Ratio | >1.0 (Ketergantungan tinggi pada hutang) | <0.5 (Ketergantungan rendah pada hutang) | 0.5 – 1.0 (Ketergantungan sedang pada hutang) |

Catatan: Nilai-nilai di atas merupakan contoh umum dan bisa bervariasi tergantung konteks industri dan perusahaan.

Analisis Likuiditas dan Kemampuan Memenuhi Kewajiban Jangka Pendek

Rasio likuiditas, khususnya Current Ratio, merupakan indikator penting kemampuan perusahaan manufaktur dalam memenuhi kewajiban jangka pendek seperti pembayaran gaji karyawan, pembelian bahan baku, dan pembayaran utang dagang. Current Ratio yang rendah mengindikasikan potensi kesulitan keuangan, perusahaan mungkin kesulitan membayar kewajiban tepat waktu dan bahkan bisa menghadapi ancaman kebangkrutan.

Implikasi Rasio Profitabilitas yang Rendah

Rasio profitabilitas yang rendah, seperti Margin Laba Kotor dan ROE, menunjukkan bahwa perusahaan tidak efisien dalam mengelola biaya produksi, penetapan harga, atau strategi bisnis secara keseluruhan. Hal ini bisa disebabkan oleh berbagai faktor, mulai dari biaya produksi yang tinggi, persaingan yang ketat, hingga masalah manajemen internal. Kondisi ini dapat mengancam kelangsungan hidup perusahaan dalam jangka panjang.

Penggunaan Rasio Solvabilitas dalam Mengukur Kemampuan Memenuhi Kewajiban Jangka Panjang

Rasio solvabilitas, seperti Debt to Equity Ratio, memberikan gambaran tentang kemampuan perusahaan dalam memenuhi kewajiban jangka panjang seperti pembayaran pinjaman bank atau obligasi. Rasio yang tinggi mengindikasikan ketergantungan yang besar pada hutang, meningkatkan risiko keuangan perusahaan. Kreditur akan lebih waspada terhadap perusahaan dengan rasio solvabilitas yang tinggi karena menunjukkan risiko gagal bayar yang lebih besar.

Analisis Laporan Laba Rugi

Laporan laba rugi, si buku hitam perusahaan manufaktur, mengungkap kisah sukses (atau kegagalan) bisnis. Ia seperti detektif keuangan yang mengungkap misteri di balik angka-angka, menunjukkan di mana perusahaan menghasilkan uang dan di mana uang tersebut “menghilang”. Mari kita bongkar rahasia laporan ini dengan pendekatan yang menyenangkan dan mencerahkan!

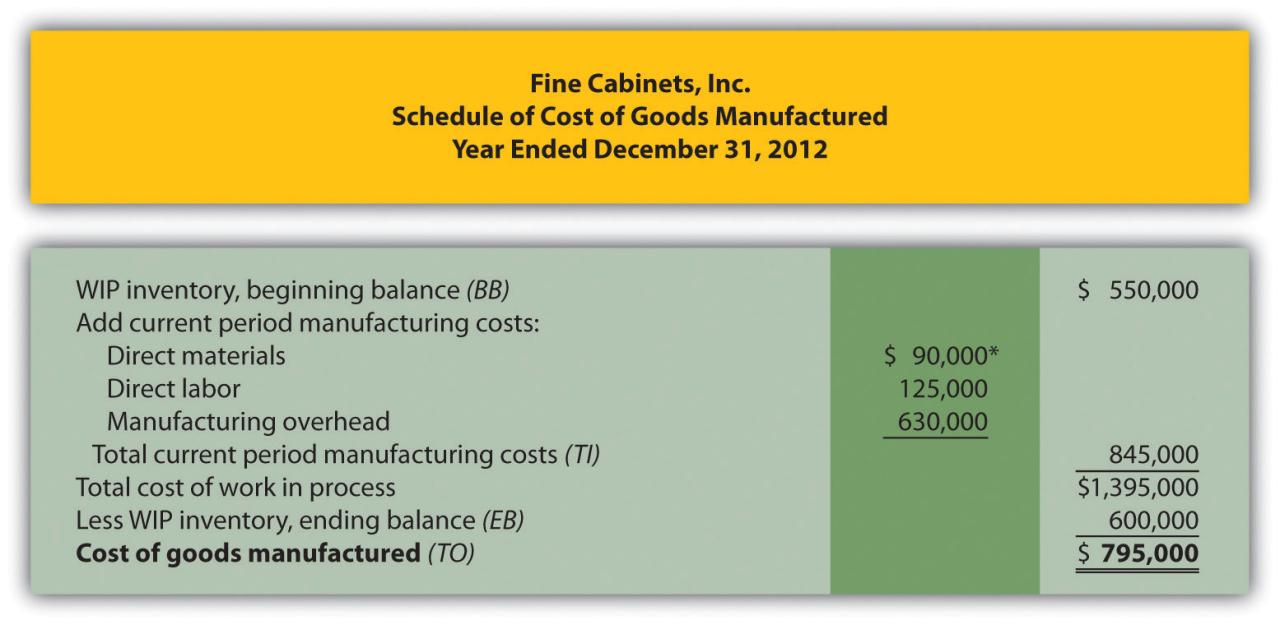

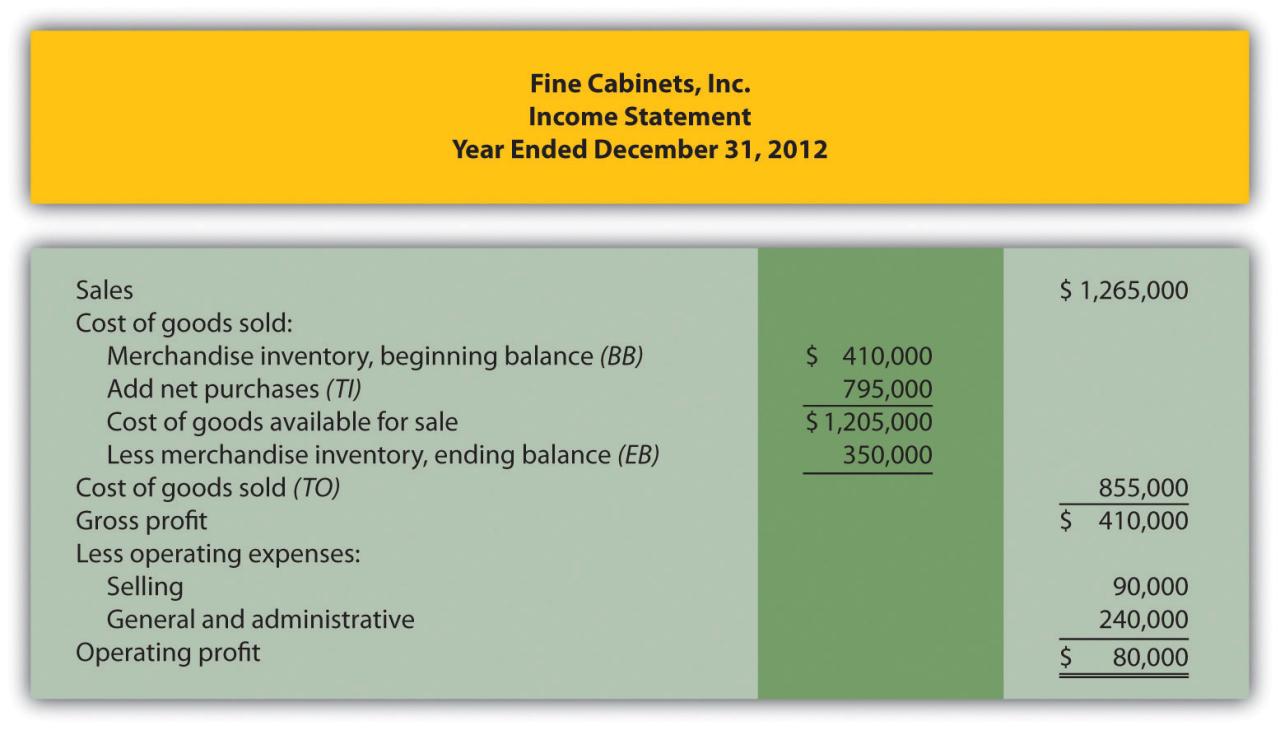

Komponen Utama Laporan Laba Rugi Perusahaan Manufaktur

Laporan laba rugi perusahaan manufaktur sedikit lebih kompleks daripada perusahaan jasa. Selain pendapatan dan beban umum, ia juga memperhitungkan seluruh proses produksi, dari bahan baku hingga produk jadi. Bayangkan seperti resep masakan yang rumit: kita harus memperhatikan setiap bahan dan prosesnya untuk mendapatkan hidangan yang sempurna (dan menguntungkan!).

- Penjualan: Total pendapatan dari penjualan produk. Semakin tinggi, semakin baik (kecuali kalau ada diskon gede-gedean yang bikin untungnya tipis).

- Harga Pokok Penjualan (HPP): Biaya langsung yang terkait dengan produksi, termasuk bahan baku, tenaga kerja langsung, dan overhead pabrik. Ini adalah “harga” untuk membuat produk.

- Beban Operasional: Biaya yang tidak langsung terkait dengan produksi, seperti pemasaran, administrasi, dan riset & pengembangan. Bayangkan ini sebagai biaya “mempertahankan” bisnis.

- Laba Kotor: Selisih antara penjualan dan HPP. Ini menunjukkan keuntungan sebelum biaya operasional dikurangkan.

- Laba Bersih: Keuntungan akhir setelah semua biaya dikurangkan. Ini adalah “hadiah” untuk perusahaan dan investor.

Potensi Area Peningkatan Profitabilitas

Analisis laporan laba rugi membuka pintu untuk menemukan area yang bisa diperbaiki. Dengan memahami komponen-komponennya, kita bisa mengidentifikasi “bocoran” yang mengurangi keuntungan. Ini seperti mencari lubang di ember yang bocor, agar air (keuntungan) tidak terbuang sia-sia.

- Efisiensi Produksi: Mencari cara untuk mengurangi HPP tanpa mengorbankan kualitas.

- Strategi Pemasaran yang Efektif: Meningkatkan penjualan tanpa harus meningkatkan biaya pemasaran secara signifikan.

- Pengendalian Biaya Operasional: Mengoptimalkan pengeluaran di semua departemen.

- Negosiasi Harga Bahan Baku: Mendapatkan harga yang lebih baik dari pemasok.

Contoh Laporan Laba Rugi Fiktif

Berikut contoh laporan laba rugi fiktif PT. Maju Jaya Mandiri, perusahaan manufaktur mainan kayu:

| Pos | Jumlah (Rp) |

|---|---|

| Penjualan | 1.000.000.000 |

| Harga Pokok Penjualan (HPP) | 600.000.000 |

| Laba Kotor | 400.000.000 |

| Beban Operasional | 200.000.000 |

| Laba Bersih | 200.000.000 |

Contoh di atas menunjukkan laba bersih sebesar Rp 200.000.000. Namun, angka ini bisa lebih tinggi jika HPP bisa dikurangi atau penjualan bisa ditingkatkan.

Analisis Tren Penjualan dan Biaya Produksi Tiga Tahun Terakhir

Menganalisis tren selama tiga tahun terakhir memberikan gambaran yang lebih lengkap tentang kinerja perusahaan. Kita bisa melihat pola pertumbuhan atau penurunan penjualan dan biaya produksi, serta faktor-faktor yang mempengaruhi tren tersebut. Ini seperti melihat grafik pertumbuhan tanaman: kita bisa melihat kapan tanaman tumbuh subur dan kapan ia layu.

Langkah-langkah analisisnya meliputi perbandingan angka penjualan dan HPP setiap tahun, mencari pola tren (naik, turun, atau stabil), dan menganalisis faktor-faktor yang mempengaruhi tren tersebut (misalnya, perubahan harga bahan baku, perubahan strategi pemasaran, atau kondisi ekonomi).

Pengaruh Fluktuasi Harga Bahan Baku

Fluktuasi harga bahan baku merupakan faktor yang sangat mempengaruhi laba kotor perusahaan manufaktur. Kenaikan harga bahan baku akan meningkatkan HPP, sehingga mengurangi laba kotor. Sebaliknya, penurunan harga bahan baku akan mengurangi HPP dan meningkatkan laba kotor.

Bayangkan ini seperti bermain rollercoaster: kadang naik, kadang turun, dan kita harus siap menghadapi keduanya.

Telusuri implementasi Contoh laporan keuangan sederhana pdf untuk pelaporan pajak dalam situasi dunia nyata untuk memahami aplikasinya.

Sebagai contoh, jika harga kayu meningkat secara signifikan, maka HPP PT. Maju Jaya Mandiri akan meningkat, dan laba bersihnya akan berkurang. Untuk mengatasinya, perusahaan bisa mencari alternatif bahan baku yang lebih murah atau menaikkan harga jual produknya (tapi harus hati-hati agar tidak mengurangi daya saing).

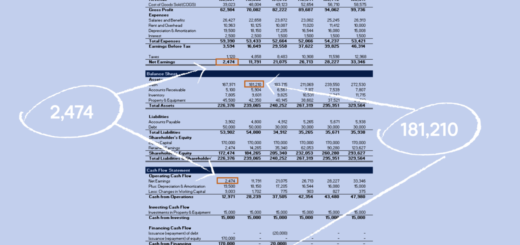

Analisis Laporan Posisi Keuangan: Analisis Laporan Keuangan Perusahaan Manufaktur Di Indonesia

Laporan posisi keuangan, bagaikan foto kilas balik kondisi keuangan perusahaan manufaktur di suatu titik waktu. Ia menunjukkan apa yang dimiliki dan yang dihutangi perusahaan. Menganalisisnya seperti memecahkan teka-teki keuangan, mengungkapkan kekuatan dan kelemahan perusahaan secara finansial. Mari kita selami lebih dalam!

Analisis Aset Lancar dan Aset Tetap

Aset lancar, seperti kas, piutang, dan persediaan, adalah aset yang mudah dikonversi menjadi kas dalam jangka waktu satu tahun. Aset tetap, seperti tanah, bangunan, dan mesin, bersifat jangka panjang dan berperan vital dalam proses produksi. Analisisnya berfokus pada rasio likuiditas, yang menunjukkan kemampuan perusahaan membayar kewajiban jangka pendeknya. Persediaan yang menumpuk misalnya, bisa jadi pertanda penjualan yang lesu, sementara rasio lancar yang rendah mengindikasikan potensi kesulitan keuangan.

Sebaliknya, aset tetap yang terawat baik dan efisien menunjukkan potensi keuntungan jangka panjang.

Potensi Masalah Likuiditas Berdasarkan Analisis Laporan Posisi Keuangan

Masalah likuiditas mengintai ketika perusahaan kesulitan membayar kewajiban jangka pendeknya. Analisis rasio lancar ( current ratio) dan rasio cepat ( quick ratio) memberikan gambaran. Rasio lancar dihitung dengan membagi aset lancar dengan kewajiban lancar. Jika rasio ini rendah (misalnya, di bawah 1), perusahaan mungkin berjuang untuk memenuhi kewajibannya. Rasio cepat, yang mengecualikan persediaan dari aset lancar, memberikan gambaran yang lebih konservatif tentang likuiditas.

Perusahaan dengan rasio cepat rendah menghadapi risiko yang lebih tinggi mengalami masalah likuiditas.

Rasio Hutang terhadap Ekuitas dan Struktur Permodalan

Rasio hutang terhadap ekuitas menunjukkan proporsi pendanaan perusahaan yang berasal dari hutang dibandingkan dengan ekuitas. Sebuah perusahaan manufaktur dengan rasio hutang terhadap ekuitas yang tinggi (misalnya, 2:1) tergantung lebih besar pada hutang untuk membiayai operasinya. Hal ini meningkatkan risiko keuangan, karena perusahaan harus membayar bunga dan pokok hutang secara rutin. Sebaliknya, rasio yang rendah (misalnya, 0.5:1) menunjukkan perusahaan lebih bergantung pada ekuitas, yang umumnya dianggap lebih aman secara finansial.

Bayangkan dua perusahaan manufaktur, satu dengan rasio 2:1 dan yang lain dengan 0.5:1. Perusahaan pertama lebih rentan terhadap fluktuasi ekonomi, karena beban hutang yang tinggi. Perusahaan kedua memiliki “bantal” keuangan yang lebih besar.

Apabila menyelidiki panduan terperinci, lihat Fungsi dan tujuan utama dari laporan arus kas perusahaan sekarang.

Pengaruh Perubahan Nilai Aset Tetap terhadap Laporan Posisi Keuangan

Perubahan nilai aset tetap, akibat depresiasi atau apresiasi, secara langsung memengaruhi laporan posisi keuangan. Depresiasi mengurangi nilai aset tetap secara bertahap, yang tercermin dalam penurunan nilai aset tetap di neraca. Hal ini juga memengaruhi laba bersih, karena depresiasi adalah biaya operasional. Apresiasi aset tetap, misalnya karena kenaikan harga tanah, akan meningkatkan nilai aset tetap dan ekuitas pemegang saham.

Namun, perlu diingat bahwa apresiasi aset tidak selalu mencerminkan peningkatan kemampuan perusahaan menghasilkan uang.

Evaluasi Efisiensi Penggunaan Aset

Mengevaluasi efisiensi penggunaan aset perusahaan manufaktur melibatkan analisis beberapa rasio kunci. Berikut langkah-langkahnya:

- Hitung Return on Assets (ROA): Menunjukkan seberapa efektif perusahaan menggunakan asetnya untuk menghasilkan laba.

- Hitung Asset Turnover Ratio: Mengukur seberapa efisien perusahaan menggunakan asetnya untuk menghasilkan penjualan.

- Analisis Days Sales Outstanding (DSO): Menunjukkan berapa lama waktu yang dibutuhkan perusahaan untuk menagih piutang.

- Analisis Inventory Turnover Ratio: Menunjukkan seberapa cepat perusahaan menjual persediaannya.

- Bandingkan rasio-rasio tersebut dengan perusahaan sejenis dan tren historis perusahaan untuk mengidentifikasi area yang perlu ditingkatkan.

Analisis Laporan Arus Kas

Laporan arus kas, si detektif keuangan, memberikan gambaran jelas bagaimana uang perusahaan manufaktur mengalir. Bukan hanya sekedar laba-rugi di kertas, laporan ini mengungkap aliran nyata uang tunai, mengungkap kesehatan finansial perusahaan secara lebih detail. Bayangkan seperti melihat ‘behind the scenes’ operasional perusahaan, dari mana uang masuk dan kemana uang itu berakhir.

Lebih seru dari sinetron, kan?

Komponen Utama Laporan Arus Kas Perusahaan Manufaktur

Laporan arus kas terbagi menjadi tiga aktivitas utama: operasi, investasi, dan pendanaan. Aktivitas operasi mencerminkan arus kas dari aktivitas bisnis utama, seperti penjualan produk dan pembelian bahan baku. Aktivitas investasi mencakup pembelian dan penjualan aset tetap, seperti mesin dan bangunan. Sementara aktivitas pendanaan melibatkan arus kas dari pembiayaan, seperti pinjaman bank dan emisi saham.

Ketiganya saling berkaitan erat, layaknya trio musik yang harmonis. Jika salah satu ‘bermasalah’, keseluruhan ‘lagu’ keuangan bisa kacau.

Sumber Utama Arus Kas Masuk dan Arus Kas Keluar

Pada perusahaan manufaktur, arus kas masuk utamanya berasal dari penjualan produk jadi. Bayangkan deretan truk pengangkut barang yang penuh berisi produk-produk siap pakai, membawa uang masuk ke kas perusahaan. Sementara itu, arus kas keluar terbesar biasanya untuk pembelian bahan baku, pembayaran gaji karyawan, dan pembayaran utang. Ini ibarat pengeluaran rutin yang harus dipenuhi agar mesin produksi tetap berjalan lancar.

Bayangkan sebuah pabrik yang terus berputar, membutuhkan bahan baku dan tenaga kerja untuk menghasilkan produk.

Contoh Analisis Aktivitas Operasi, Investasi, dan Pendanaan

Misalnya, PT. Maju Jaya Manufaktur mencatat arus kas positif dari aktivitas operasi sebesar Rp 10 miliar, menunjukkan penjualan yang kuat. Namun, mereka juga mencatat arus kas negatif dari aktivitas investasi sebesar Rp 5 miliar karena pembelian mesin baru untuk meningkatkan kapasitas produksi. Arus kas dari aktivitas pendanaan menunjukkan arus kas masuk Rp 2 miliar dari pinjaman bank.

Analisis ini menunjukkan bahwa PT. Maju Jaya memiliki operasional yang kuat, tetapi juga melakukan investasi signifikan untuk pertumbuhan masa depan, dibiayai sebagian oleh pinjaman.

Pentingnya Menganalisis Tren Arus Kas untuk Memprediksi Kinerja Keuangan Masa Depan

Menganalisis tren arus kas sangat penting untuk memprediksi kinerja keuangan masa depan. Dengan melihat tren arus kas selama beberapa periode, kita dapat mengidentifikasi pola dan kecenderungan yang mungkin terjadi. Misalnya, jika arus kas dari aktivitas operasi terus menurun, ini bisa menjadi tanda peringatan akan adanya masalah dalam penjualan atau efisiensi operasional. Ini seperti melihat grafik yang menunjukkan arah pergerakan uang perusahaan, membantu kita antisipasi potensi masalah di masa depan.

Penggunaan Laporan Arus Kas untuk Mengevaluasi Kemampuan Perusahaan Membayar Utang

Laporan arus kas sangat krusial untuk mengevaluasi kemampuan perusahaan manufaktur dalam membayar utang. Dengan melihat arus kas dari aktivitas operasi, kita dapat menilai kemampuan perusahaan untuk menghasilkan uang tunai yang cukup untuk membayar kewajiban keuangannya. Jika arus kas operasi konsisten positif dan cukup besar, ini menunjukkan kemampuan perusahaan yang kuat dalam memenuhi kewajiban utangnya.

Sebaliknya, arus kas operasi yang negatif dan terus-menerus bisa menjadi tanda bahaya potensi kegagalan pembayaran utang.

Akhir Kata

Jadi, setelah menyelami dunia laporan keuangan perusahaan manufaktur di Indonesia, kita bisa menyimpulkan bahwa angka-angka itu lebih dari sekadar deretan bilangan. Mereka adalah cerminan dari strategi bisnis, efisiensi operasional, dan kesehatan keuangan perusahaan. Dengan pemahaman yang tepat, analisis laporan keuangan bukan lagi momok menakutkan, melainkan alat ampuh untuk mengungkap potensi dan risiko, membantu pengambilan keputusan yang lebih cerdas, dan pada akhirnya, berkontribusi pada pertumbuhan ekonomi Indonesia.

Selamat berpetualang di dunia angka!