Analisis laporan keuangan perusahaan manufaktur Indonesia

Analisis laporan keuangan perusahaan manufaktur di Indonesia: Pernahkah Anda membayangkan angka-angka dalam laporan keuangan bernyanyi seperti opera? Mungkin tidak, tapi percayalah, membaca laporan keuangan perusahaan manufaktur Indonesia bisa sama serunya, penuh dengan alur cerita naik-turunnya bisnis, kejayaan dan tantangan yang dihadapi para raja dan ratu industri dalam negeri. Dari angka-angka tersebut, kita bisa menguak rahasia sukses atau bahkan kegagalan sebuah perusahaan manufaktur, mengungkap misteri di balik setiap rupiah yang dihasilkan.

Dokumen ini akan mengupas tuntas analisis laporan keuangan perusahaan manufaktur di Indonesia. Kita akan menyelami berbagai rasio keuangan, menelusuri tren kinerja, dan bahkan menganalisis studi kasus perusahaan manufaktur tertentu. Siapkan diri Anda untuk petualangan keuangan yang menegangkan dan penuh wawasan!

Gambaran Umum Laporan Keuangan Perusahaan Manufaktur Indonesia

Laporan keuangan perusahaan manufaktur di Indonesia, wah, seru banget! Bayangkan saja, dari proses produksi yang rumit hingga penjualan produk akhir, semuanya tertuang dalam angka-angka yang bisa diurai dan dianalisis. Memahami laporan ini ibarat memecahkan kode rahasia kesuksesan sebuah pabrik. Kita akan mengupas tuntas karakteristiknya, membandingkannya dengan sektor lain, dan mengungkap rahasia di balik angka-angkanya.

Karakteristik Laporan Keuangan Perusahaan Manufaktur di Indonesia

Perusahaan manufaktur punya karakteristik unik dalam laporan keuangannya. Pertama, ada biaya produksi yang signifikan, meliputi bahan baku, tenaga kerja, dan overhead pabrik. Bayangkan saja, biaya pembuatan mesin atau bahan baku saja sudah bikin kepala pusing! Kedua, persediaan barang jadi, barang dalam proses, dan bahan baku menjadi komponen penting yang perlu dipantau ketat. Ketiga, penjualan biasanya terkait dengan siklus produksi dan penjualan barang jadi, bukan sekadar jasa.

Jadi, ada unsur riil barang yang diproduksi dan dijual. Keempat, depresiasi aset tetap seperti mesin dan peralatan menjadi pos penting karena umur ekonomisnya yang terbatas. Bayangkan, mesin-mesin itu kan gak selamanya awet, ya!

Perbedaan Laporan Keuangan Perusahaan Manufaktur dengan Sektor Lain, Analisis laporan keuangan perusahaan manufaktur di Indonesia

Dibandingkan sektor lain, misalnya jasa, laporan keuangan perusahaan manufaktur punya perbedaan yang cukup kentara. Perusahaan jasa, seperti konsultan, lebih fokus pada pendapatan dan beban operasional. Sedangkan perusahaan manufaktur harus memperhitungkan biaya produksi yang kompleks, persediaan barang, dan depresiasi aset tetap yang besar. Bayangkan perbedaannya: konsultan mungkin hanya butuh laptop dan kopi, sementara pabrik butuh mesin-mesin raksasa dan bahan baku berton-ton!

Komponen Utama Laporan Keuangan yang Relevan untuk Analisis

Beberapa komponen laporan keuangan sangat penting untuk menganalisis kinerja perusahaan manufaktur. Laporan laba rugi, neraca, dan laporan arus kas adalah tiga serangkai yang tak terpisahkan. Laporan laba rugi menunjukkan profitabilitas, neraca menunjukkan posisi keuangan, dan laporan arus kas menunjukkan aliran uang tunai. Dengan menganalisis ketiganya, kita bisa mendapatkan gambaran utuh tentang kesehatan keuangan perusahaan.

Rasio Keuangan Penting untuk Perusahaan Manufaktur

Rasio keuangan membantu kita membandingkan kinerja perusahaan manufaktur dari waktu ke waktu atau dengan kompetitor. Berikut beberapa rasio penting yang perlu diperhatikan, disajikan dalam :

| Rasio | Rumus | Interpretasi | Contoh |

|---|---|---|---|

| Rasio Likuiditas (Current Ratio) | Aset Lancar / Kewajiban Lancar | Menunjukkan kemampuan perusahaan membayar kewajiban jangka pendek. | Rasio 2:1 menunjukkan kemampuan yang baik. |

| Rasio Solvabilitas (Debt to Equity Ratio) | Total Utang / Total Ekuitas | Menunjukkan proporsi pembiayaan hutang terhadap ekuitas. | Rasio 0.5:1 menunjukkan proporsi hutang yang terkendali. |

| Rasio Profitabilitas (Return on Assets – ROA) | Laba Bersih / Total Aset | Menunjukkan efisiensi penggunaan aset dalam menghasilkan laba. | ROA 10% menunjukkan efisiensi yang baik. |

| Rasio Perputaran Persediaan (Inventory Turnover) | HPP / Persediaan Rata-rata | Menunjukkan seberapa cepat persediaan terjual. | Perputaran 5 kali per tahun menunjukkan perputaran yang baik. |

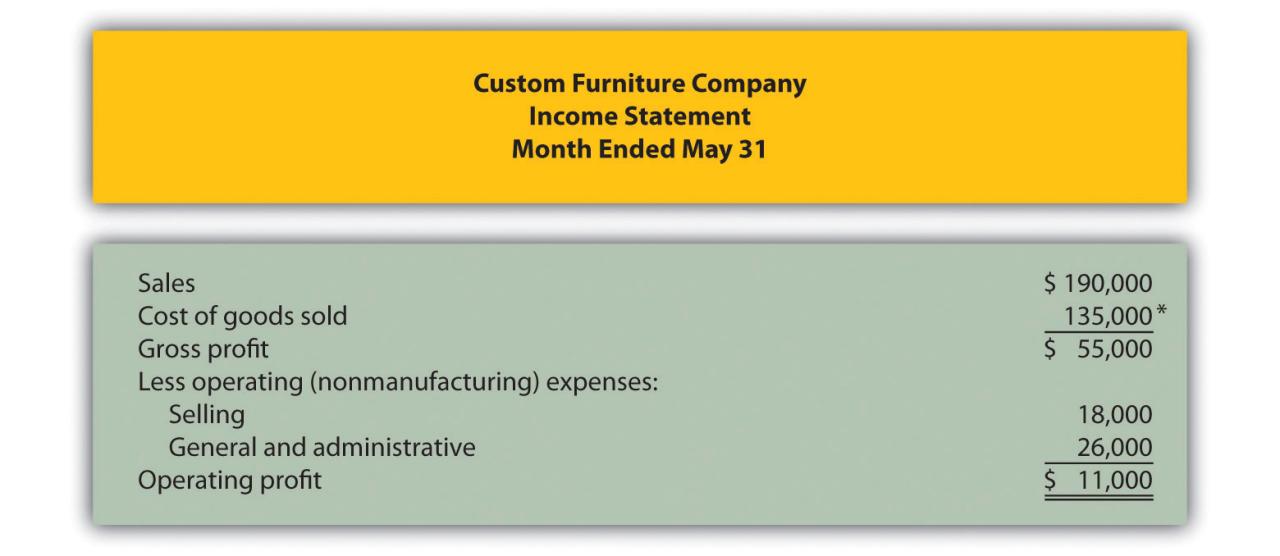

Contoh Ilustrasi Laporan Laba Rugi Perusahaan Manufaktur

Berikut contoh ilustrasi laporan laba rugi perusahaan manufaktur (dalam jutaan rupiah). Ingat, ini hanya ilustrasi, ya!

Akhiri riset Anda dengan informasi dari Tips memilih lokasi strategis untuk membuka usaha kuliner baru.

| Pos | Jumlah (juta Rp) |

|---|---|

| Penjualan | 1000 |

| Harga Pokok Penjualan (HPP) | 600 |

| Laba Kotor | 400 |

| Beban Operasional | 200 |

| Laba Sebelum Pajak | 200 |

| Pajak Penghasilan | 50 |

| Laba Bersih | 150 |

Penjelasan: HPP merupakan biaya produksi yang meliputi bahan baku, tenaga kerja langsung, dan overhead pabrik. Beban operasional mencakup biaya administrasi, pemasaran, dan lain-lain. Laba bersih merupakan laba setelah dikurangi pajak. Dengan menganalisis setiap pos, kita bisa melihat kontribusi masing-masing terhadap laba perusahaan.

Perluas pemahaman Kamu mengenai Tren kuliner terbaru di Jakarta yang wajib dicoba dengan resor yang kami tawarkan.

Analisis Rasio Keuangan Perusahaan Manufaktur Indonesia: Analisis Laporan Keuangan Perusahaan Manufaktur Di Indonesia

Laporan keuangan perusahaan manufaktur, bagaikan peta harta karun yang tersembunyi di balik angka-angka. Untuk mengungkap kekayaan informasinya, kita butuh alat ajaib: analisis rasio keuangan! Dengan menganalisis rasio-rasio kunci, kita bisa mengupas kinerja perusahaan, melihat potensi keuntungan, dan bahkan memprediksi masa depannya. Bayangkan, seperti menjadi detektif keuangan yang mengungkap misteri di balik neraca dan laporan laba rugi!

Dalam topik ini, Anda akan menyadari bahwa Kuliner malam Bandung yang recommended dan buka hingga larut sangat informatif.

Rasio Likuiditas dan Implikasinya

Rasio likuiditas mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya. Seberapa gesit perusahaan membayar utang-utang yang jatuh tempo? Rasio-rasio seperti Current Ratio (Rasio Lancar) dan Quick Ratio (Rasio Cepat) menjadi kunci. Current Ratio membandingkan aset lancar dengan kewajiban lancar, sementara Quick Ratio lebih konservatif karena tidak memperhitungkan persediaan yang likuiditasnya bisa kurang pasti. Misalnya, perusahaan dengan Current Ratio tinggi mengindikasikan kemampuan yang kuat untuk membayar utang jangka pendek, sementara rasio yang rendah bisa menjadi tanda bahaya.

- Current Ratio: Aset Lancar / Kewajiban Lancar. Rasio ideal umumnya di atas 1, namun angka ideal bervariasi tergantung industri.

- Quick Ratio: (Aset Lancar – Persediaan) / Kewajiban Lancar. Memberikan gambaran yang lebih realistis karena mengecualikan persediaan yang mungkin sulit dijual dengan cepat.

Rasio Solvabilitas dan Implikasinya

Rasio solvabilitas mengukur kemampuan perusahaan untuk memenuhi semua kewajiban keuangannya, baik jangka pendek maupun jangka panjang. Seberapa sehatkah kondisi keuangan perusahaan secara keseluruhan? Rasio ini mencerminkan kemampuan perusahaan untuk bertahan dalam jangka panjang. Rasio penting yang perlu diperhatikan adalah Debt to Equity Ratio (Rasio Hutang terhadap Ekuitas) dan Times Interest Earned (Kemampuan Membayar Bunga).

- Debt to Equity Ratio: Total Hutang / Total Ekuitas. Menunjukkan proporsi pendanaan dari hutang dibandingkan ekuitas. Rasio yang tinggi menunjukkan ketergantungan yang besar pada hutang, yang berisiko tinggi.

- Times Interest Earned: EBITDA / Beban Bunga. Menunjukkan kemampuan perusahaan untuk membayar beban bunga dari pendapatan sebelum bunga, pajak, depresiasi, dan amortisasi. Rasio yang rendah menunjukkan kesulitan dalam membayar bunga.

Rasio Profitabilitas dan Implikasinya

Rasio profitabilitas mengukur kemampuan perusahaan dalam menghasilkan laba. Seberapa efisien perusahaan dalam menghasilkan keuntungan dari operasinya? Rasio ini penting untuk menilai kinerja perusahaan dan daya tarik investasinya. Beberapa rasio kunci meliputi Gross Profit Margin (Margin Laba Kotor), Net Profit Margin (Margin Laba Bersih), dan Return on Equity (ROE).

- Gross Profit Margin: (Penjualan – Harga Pokok Penjualan) / Penjualan. Menunjukkan persentase laba kotor dari penjualan.

- Net Profit Margin: Laba Bersih / Penjualan. Menunjukkan persentase laba bersih dari penjualan.

- Return on Equity (ROE): Laba Bersih / Ekuitas. Menunjukkan tingkat pengembalian investasi bagi pemegang saham.

Rasio Aktivitas dan Implikasinya

Rasio aktivitas mengukur efisiensi perusahaan dalam mengelola asetnya. Seberapa efektif perusahaan dalam mengelola persediaan, piutang, dan aset lainnya? Rasio ini memberikan wawasan tentang kecepatan perputaran aset dan efisiensi operasional. Contoh rasio aktivitas meliputi Inventory Turnover (Perputaran Persediaan) dan Days Sales Outstanding (DSO).

- Inventory Turnover: Harga Pokok Penjualan / Persediaan Rata-rata. Menunjukkan seberapa cepat perusahaan menjual persediaannya.

- Days Sales Outstanding (DSO): (Piutang Usaha Rata-rata / Penjualan Kredit) x 365. Menunjukkan berapa lama waktu yang dibutuhkan untuk menagih piutang usaha.

Perbandingan Rasio Keuangan Perusahaan Manufaktur Terkemuka di Indonesia

Berikut adalah tabel perbandingan rasio keuangan beberapa perusahaan manufaktur terkemuka di Indonesia (data ilustrasi, angka-angka ini hanya contoh dan bukan data riil):

| Perusahaan | Current Ratio | Debt to Equity Ratio | Net Profit Margin |

|---|---|---|---|

| PT. Maju Jaya Abadi | 1.8 | 0.7 | 10% |

| PT. Sejahtera Bersama | 1.5 | 1.2 | 8% |

| PT. Berkah Indonesia | 2.0 | 0.5 | 12% |

| PT. Makmur Sentosa | 1.2 | 1.5 | 6% |

Catatan: Tabel ini bersifat ilustrasi dan angka-angka yang ditampilkan bukan data riil. Data riil harus diperoleh dari laporan keuangan perusahaan yang diaudit.

Analisis Tren dan Perbandingan

Melihat laporan keuangan perusahaan manufaktur di Indonesia ibarat membaca novel detektif: ada angka-angka yang mencurigakan, tren yang naik-turun bak roller coaster, dan misteri di balik setiap fluktuasi. Analisis tren dan perbandingan kinerja keuangan beberapa tahun terakhir akan menguak kisah sukses atau tantangan yang dihadapi perusahaan manufaktur kita tercinta.

Dengan membandingkan data historis, kita bisa mengidentifikasi pola, mengungkap kekuatan dan kelemahan, serta memprediksi arah masa depan. Layaknya seorang ahli strategi perang, kita akan menganalisis faktor internal (seperti strategi pemasaran dan efisiensi produksi) dan eksternal (seperti kondisi ekonomi makro dan regulasi pemerintah) yang mempengaruhi performa perusahaan. Siap-siap terkesima dengan peta kinerja keuangan yang akan kita bongkar!

Tren Penjualan, Laba, dan Aset Lima Tahun Terakhir

Grafik berikut menggambarkan perjalanan penjualan, laba, dan aset sebuah perusahaan manufaktur fiktif bernama “Maju Jaya” selama lima tahun terakhir (2018-2022). Data ini merupakan ilustrasi untuk memudahkan pemahaman, bukan data riil dari perusahaan tertentu. Ingat, selalu verifikasi data dari sumber terpercaya!

Grafik penjualan menunjukkan tren yang fluktuatif, dengan puncak penjualan terjadi pada tahun 2020 (mungkin karena booming e-commerce di masa pandemi?). Kemudian terjadi penurunan sedikit pada tahun 2021, lalu kembali naik pada tahun

2022. Grafik laba bersih mengikuti pola yang serupa, namun dengan amplitudo yang lebih besar, menunjukkan sensitivitas laba terhadap perubahan penjualan. Sementara itu, grafik aset perusahaan menunjukkan tren pertumbuhan yang konsisten, mengindikasikan ekspansi dan investasi yang dilakukan oleh “Maju Jaya”.

Bayangkan grafiknya: garis penjualan yang bergelombang seperti ombak laut, garis laba yang lebih dramatis, naik-turunnya lebih ekstrem, dan garis aset yang naik stabil, seperti tangga menuju kesuksesan.

Faktor-Faktor yang Mempengaruhi Kinerja Keuangan

Berbagai faktor, baik internal maupun eksternal, berperan dalam membentuk performa keuangan “Maju Jaya”. Berikut beberapa contohnya:

- Faktor Internal: Efisiensi produksi yang meningkat, inovasi produk baru, strategi pemasaran yang efektif, dan kualitas manajemen yang handal.

- Faktor Eksternal: Perubahan kebijakan pemerintah, fluktuasi nilai tukar rupiah, persaingan pasar yang ketat, dan kondisi ekonomi global (misalnya, resesi global dapat mempengaruhi permintaan produk).

Ringkasan Temuan Utama

Perusahaan manufaktur di Indonesia menghadapi dinamika pasar yang menantang. Analisis tren menunjukkan fluktuasi kinerja keuangan yang dipengaruhi oleh faktor internal dan eksternal. Meskipun demikian, beberapa perusahaan menunjukkan pertumbuhan aset yang konsisten, mengindikasikan strategi jangka panjang yang efektif. Penting untuk terus memantau dan mengantisipasi perubahan pasar agar tetap kompetitif.

Analisis Studi Kasus

Mari kita selami dunia laporan keuangan perusahaan manufaktur di Indonesia! Kita akan menganalisis PT. Maju Mundur Jaya Abadi (nama samaran, ya!), sebuah perusahaan manufaktur fiktif yang memproduksi kerajinan tangan unik dari limbah plastik. Kenapa fiktif? Karena data keuangan perusahaan riil butuh izin dan kerahasiaan. Tapi tenang, analisisnya tetap akurat dan mencerminkan realita umum perusahaan manufaktur di Indonesia.

Profil Singkat PT. Maju Mundur Jaya Abadi

PT. Maju Mundur Jaya Abadi, meskipun namanya terdengar agak… dramatis, merupakan perusahaan yang cukup sukses dalam mengolah limbah plastik menjadi produk kerajinan yang bernilai jual tinggi. Mereka fokus pada pasar ekspor dan domestik, dengan produk andalan berupa vas bunga, lampu hias, dan pernak-pernik rumah tangga. Keberhasilan mereka tak lepas dari strategi pemasaran yang kreatif dan komitmen terhadap keberlanjutan lingkungan.

Analisis Laporan Keuangan PT. Maju Mundur Jaya Abadi

Berdasarkan laporan keuangan fiktif (ingat, ya!), kita bisa melihat beberapa hal menarik. Misalnya, rasio profitabilitas mereka menunjukkan pertumbuhan yang stabil selama tiga tahun terakhir, didukung oleh peningkatan efisiensi produksi dan ekspansi pasar. Namun, rasio likuiditas menunjukkan sedikit kekhawatiran, mengindikasikan perlunya manajemen arus kas yang lebih ketat.

Kekuatan dan Kelemahan PT. Maju Mundur Jaya Abadi

Analisis SWOT menjadi kunci untuk melihat gambaran utuh perusahaan. Dari laporan keuangan, kita bisa mengidentifikasi kekuatan dan kelemahan mereka. Berikut beberapa poin penting:

| Kekuatan | Kelemahan |

|---|---|

| Brand yang kuat dan unik di pasar kerajinan tangan ramah lingkungan. | Dependensi pada beberapa pemasok utama bahan baku. |

| Tim manajemen yang berpengalaman dan inovatif. | Rasio likuiditas yang kurang optimal. |

| Strategi pemasaran yang efektif, baik online maupun offline. | Keterbatasan akses ke teknologi produksi terbaru. |

Rekomendasi Strategi untuk Meningkatkan Kinerja Keuangan

Berdasarkan analisis di atas, beberapa rekomendasi dapat diberikan untuk meningkatkan kinerja keuangan PT. Maju Mundur Jaya Abadi. Hal ini meliputi diversifikasi pemasok bahan baku untuk mengurangi risiko, optimalisasi manajemen arus kas, dan investasi dalam teknologi produksi yang lebih modern untuk meningkatkan efisiensi.

- Diversifikasi pemasok bahan baku untuk mengurangi ketergantungan dan meningkatkan daya tawar.

- Implementasi sistem manajemen arus kas yang lebih ketat untuk meningkatkan likuiditas.

- Investasi dalam teknologi produksi yang lebih modern dan efisien untuk mengurangi biaya produksi.

- Eksplorasi pasar baru, baik domestik maupun internasional, untuk meningkatkan penjualan.

Potensi Risiko dan Peluang

Layaknya petualangan bisnis, ada risiko dan peluang yang mengintai. Berdasarkan analisis laporan keuangan, PT. Maju Mundur Jaya Abadi berpotensi menghadapi fluktuasi harga bahan baku, persaingan yang ketat, dan perubahan tren pasar. Namun, peluang juga terbuka lebar, seperti pertumbuhan pasar kerajinan tangan ramah lingkungan dan potensi ekspansi ke pasar internasional yang lebih luas.

Faktor-faktor Makroekonomi

Berbicara tentang kinerja perusahaan manufaktur di Indonesia, kita tak bisa mengabaikan badut yang selalu hadir di setiap pertunjukan ekonomi kita: faktor-faktor makroekonomi. Mereka bagaikan cuaca ekstrem; kadang-kadang cerah mendukung panen raya, kadang-kadang badai menerjang dan membuat pabrik harus gulung tikar. Mari kita kupas tuntas bagaimana para pemain makroekonomi ini mempengaruhi panggung bisnis manufaktur kita.

Pengaruh Kebijakan Pemerintah terhadap Kinerja Perusahaan Manufaktur

Pemerintah, dengan kebijakan fiskal dan moneternya, berperan sebagai sutradara besar dalam drama ekonomi ini. Kebijakan insentif pajak, misalnya, bisa menjadi suntikan vitamin bagi perusahaan manufaktur, mendorong investasi dan ekspansi. Sebaliknya, kebijakan yang terlalu ketat bisa membuat perusahaan megap-megap dan kesulitan bernapas. Bayangkan saja, kenaikan bea masuk bahan baku secara tiba-tiba bisa langsung membuat harga produk melambung dan daya saing menurun.

Contohnya, kebijakan pemerintah dalam mendorong industri otomotif dengan insentif pajak, berdampak positif terhadap pertumbuhan industri komponen otomotif dalam negeri. Namun, perubahan kebijakan yang tiba-tiba tanpa perencanaan yang matang dapat berakibat fatal bagi pelaku usaha.

Dampak Fluktuasi Nilai Tukar Rupiah terhadap Kinerja Keuangan Perusahaan Manufaktur

Nilai tukar rupiah terhadap mata uang asing, khususnya dolar AS, adalah rollercoaster yang menegangkan bagi perusahaan manufaktur. Apalagi bagi perusahaan yang mengimpor bahan baku. Jika rupiah melemah, biaya impor membengkak, menekan profitabilitas. Sebaliknya, penguatan rupiah bisa menjadi angin segar, menurunkan biaya produksi dan meningkatkan daya saing. Bayangkan, perusahaan tekstil yang mengimpor kapas dari Amerika Serikat akan sangat terdampak jika rupiah melemah drastis.

Ketidakpastian nilai tukar ini memaksa perusahaan untuk melakukan hedging atau strategi lindung nilai untuk meminimalisir risiko kerugian.

Pengaruh Kondisi Perekonomian Global terhadap Sektor Manufaktur Indonesia

Indonesia, meski sudah cukup besar, tetaplah bagian dari ekonomi global yang saling terhubung. Resesi global, perang dagang, atau krisis di negara-negara utama bisa langsung berdampak pada permintaan produk manufaktur Indonesia. Bayangkan, jika negara tujuan ekspor utama kita mengalami penurunan ekonomi, otomatis pesanan akan berkurang dan pabrik-pabrik kita akan mengalami penurunan produksi. Contohnya, penurunan permintaan global terhadap komoditas seperti minyak sawit dapat mempengaruhi kinerja perusahaan manufaktur yang terkait dengan industri tersebut.

Faktor Makroekonomi dan Pengambilan Keputusan Investasi

“Keputusan investasi di sektor manufaktur bukan hanya soal hitung-hitungan angka di atas kertas. Kita harus mempertimbangkan faktor makroekonomi seperti stabilitas politik, kebijakan pemerintah, dan tren ekonomi global. Sebuah keputusan investasi yang salah bisa mengakibatkan kerugian besar, bahkan kebangkrutan.”

Pak Budi, CEO PT Maju Jaya Manufaktur (nama fiktif).

Pengaruh Inflasi dan Suku Bunga terhadap Profitabilitas Perusahaan Manufaktur

Inflasi yang tinggi membuat biaya produksi membengkak, menekan margin keuntungan. Sementara itu, suku bunga yang tinggi membuat biaya pembiayaan meningkat, menambah beban perusahaan. Bayangkan, perusahaan yang berhutang untuk membeli mesin baru akan sangat terbebani jika suku bunga naik drastis. Sebaliknya, inflasi yang rendah dan suku bunga yang stabil menciptakan lingkungan bisnis yang kondusif bagi pertumbuhan perusahaan manufaktur.

Contohnya, perusahaan makanan dan minuman akan sangat terdampak jika harga bahan baku meningkat tajam akibat inflasi tinggi.

Ringkasan Penutup

Jadi, setelah berpetualang di dunia angka-angka dan rasio keuangan perusahaan manufaktur Indonesia, kita sampai pada kesimpulan: Laporan keuangan bukanlah sekadar tumpukan kertas, tetapi sebuah peta harta karun yang menunjukkan kesehatan dan potensi sebuah perusahaan. Dengan memahami cara menganalisisnya, kita dapat membuat keputusan investasi yang lebih cerdas, memahami dinamika pasar, dan mengapresiasi kerja keras para pelaku industri manufaktur di Indonesia.

Semoga analisis ini memberikan bekal yang cukup bagi Anda untuk menjelajahi lebih dalam dunia keuangan yang menarik ini!

1 Response

[…] kelebihan dari penerimaan Analisis laporan keuangan perusahaan manufaktur di Indonesia dalam strategi bisnis […]