Analisis laporan keuangan perusahaan manufaktur Indonesia

Analisis laporan keuangan perusahaan manufaktur di Indonesia: Wah, bayangkan saja, angka-angka dalam laporan keuangan perusahaan manufaktur ini seperti teka-teki keuangan raksasa! Kita akan mengungkap misteri di balik angka-angka tersebut, menjelajahi labirin laba rugi, neraca, dan arus kas untuk menguak rahasia kesuksesan (atau mungkin kesulitan) perusahaan manufaktur di Indonesia. Siap-siap, petualangan keuangan kita akan dimulai!

Laporan keuangan perusahaan manufaktur memiliki karakteristik unik yang membedakannya dari perusahaan jasa atau perdagangan. Dari komponen utama seperti laporan laba rugi, neraca, dan laporan arus kas, kita akan menganalisis rasio keuangan kunci, mengidentifikasi tren, dan mengungkap potensi risiko serta peluang. Dengan memahami laporan keuangan ini, kita dapat memperoleh gambaran yang lebih komprehensif tentang kesehatan dan kinerja perusahaan manufaktur di Indonesia, serta bagaimana faktor eksternal seperti kebijakan pemerintah dan persaingan industri turut berperan.

Laporan Keuangan Perusahaan Manufaktur Indonesia: Sebuah Petualangan Angka

Dunia laporan keuangan perusahaan manufaktur di Indonesia mungkin terdengar menakutkan, seperti labirin angka-angka yang rumit dan membingungkan. Tapi jangan khawatir! Dengan sedikit panduan, kita bisa menjelajahi dunia ini dengan penuh percaya diri, bahkan mungkin dengan sedikit tawa di sela-sela perhitungan. Kita akan mengupas karakteristik unik laporan keuangan perusahaan manufaktur, membandingkannya dengan jenis perusahaan lain, dan mengungkap rahasia di balik angka-angka tersebut.

Perusahaan manufaktur, dengan proses produksi dan inventaris yang kompleks, memiliki karakteristik unik dalam laporan keuangannya. Bayangkan pabrik sepatu raksasa: mereka tak hanya menjual sepatu, tetapi juga harus menghitung biaya bahan baku, tenaga kerja, dan utilitas pabrik. Ini berbeda jauh dengan perusahaan jasa, misalnya, yang laporan keuangannya lebih sederhana, fokus pada pendapatan dan biaya operasional.

Dapatkan rekomendasi ekspertis terkait Peran manajemen keuangan dalam meningkatkan profitabilitas perusahaan yang dapat menolong Anda hari ini.

Komponen Utama Laporan Keuangan Perusahaan Manufaktur

Laporan keuangan perusahaan manufaktur, seperti halnya perusahaan lain, umumnya terdiri dari neraca, laporan laba rugi, dan laporan arus kas. Namun, ada beberapa komponen yang lebih menonjol dan spesifik. Perhatikan bagaimana laporan laba rugi akan mencakup rincian biaya produksi, meliputi biaya bahan baku, tenaga kerja langsung, dan overhead pabrik. Ini adalah informasi penting yang tidak akan Anda temukan secara detail dalam laporan laba rugi perusahaan jasa.

- Neraca: Menunjukkan aset, liabilitas, dan ekuitas perusahaan pada suatu titik waktu tertentu. Bayangkan ini sebagai foto keadaan keuangan perusahaan pada saat tertentu.

- Laporan Laba Rugi: Menunjukkan pendapatan, biaya, dan laba atau rugi perusahaan selama periode tertentu. Ini seperti film yang menunjukkan kinerja keuangan perusahaan selama satu periode.

- Laporan Arus Kas: Menunjukkan arus masuk dan keluar kas perusahaan selama periode tertentu. Ini seperti buku kas perusahaan yang mencatat semua transaksi keuangan.

- Laporan Perubahan Ekuitas: Menunjukkan perubahan pada saldo ekuitas perusahaan selama periode tertentu.

Rasio Keuangan Utama Perusahaan Manufaktur

Memahami laporan keuangan tanpa menganalisisnya ibarat membaca resep tanpa memasak. Rasio keuangan bertindak sebagai bumbu rahasia yang memberikan rasa dan makna pada angka-angka tersebut. Rasio-rasio ini membantu kita membandingkan kinerja perusahaan manufaktur dari waktu ke waktu atau dengan kompetitornya.

| Rasio | Rumus | Interpretasi | Relevansi untuk Manufaktur |

|---|---|---|---|

| Rasio Likuiditas (Current Ratio) | Aset Lancar / Liabilitas Lancar | Kemampuan membayar kewajiban jangka pendek | Penting untuk menilai kemampuan membayar utang bahan baku dan operasional. |

| Rasio Profitabilitas (Return on Assets – ROA) | Laba Bersih / Total Aset | Efisiensi penggunaan aset dalam menghasilkan laba | Menunjukkan efisiensi penggunaan pabrik, mesin, dan inventaris. |

| Rasio Aktivitas (Perputaran Persediaan) | HPP / Persediaan Rata-rata | Kecepatan perputaran persediaan | Sangat krusial untuk perusahaan manufaktur karena menunjukkan efisiensi manajemen inventaris. |

| Rasio Solvabilitas (Debt to Equity Ratio) | Total Utang / Total Ekuitas | Proporsi pendanaan dari utang dan ekuitas | Menunjukkan risiko keuangan perusahaan terkait investasi dalam pabrik dan mesin. |

Tantangan dalam Menganalisis Laporan Keuangan Perusahaan Manufaktur Indonesia

Analisis laporan keuangan perusahaan manufaktur di Indonesia memiliki tantangan unik. Salah satu tantangan terbesar adalah kualitas data yang dilaporkan. Beberapa perusahaan mungkin kurang transparan dalam pelaporan keuangannya, atau mungkin menggunakan praktik akuntansi yang kurang konservatif. Selain itu, kompleksitas proses produksi dan inventaris dapat menyulitkan analisis jika tidak disertai pemahaman yang mendalam terhadap bisnis perusahaan tersebut. Kondisi ekonomi makro Indonesia juga perlu dipertimbangkan, seperti fluktuasi nilai tukar rupiah yang dapat mempengaruhi biaya produksi dan harga jual.

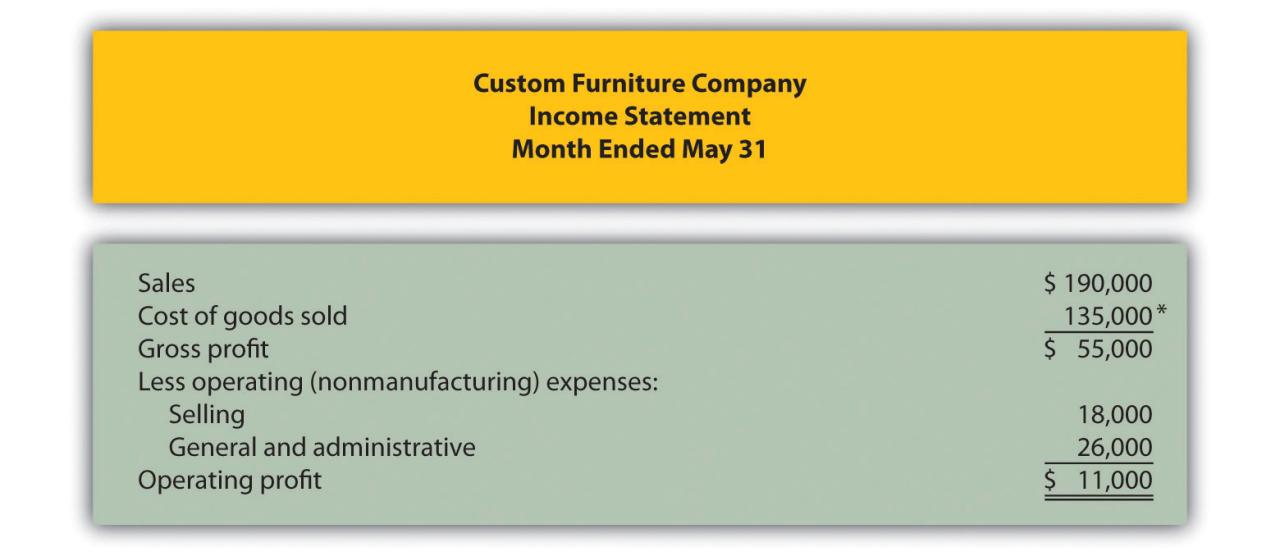

Analisis Laporan Laba Rugi: Analisis Laporan Keuangan Perusahaan Manufaktur Di Indonesia

Laporan Laba Rugi, si jagoan keuangan yang menunjukkan performa finansial perusahaan manufaktur, seringkali menjadi pusat perhatian investor dan stakeholder. Bayangkan laporan ini sebagai sebuah cerita sukses (atau mungkin sedikit dramatis) yang menceritakan perjalanan pendapatan perusahaan dari awal hingga akhir periode. Mari kita bongkar misteri di balik angka-angka tersebut dan mengungkap rahasia di balik keuntungan (atau kerugian) yang diraih.

Item Penting dalam Laporan Laba Rugi Perusahaan Manufaktur

Laporan laba rugi perusahaan manufaktur tak sekadar deretan angka membosankan. Ia mengandung informasi krusial yang memberi gambaran utuh kinerja perusahaan. Beberapa item kunci yang perlu diperhatikan meliputi pendapatan penjualan, harga pokok penjualan (HPP), beban penjualan dan administrasi, dan beban lainnya. HPP misalnya, merupakan biaya langsung yang terkait dengan produksi barang, mulai dari bahan baku hingga tenaga kerja langsung.

Sementara beban penjualan dan administrasi mencakup biaya pemasaran, gaji karyawan administrasi, dan lain sebagainya. Memahami setiap komponen ini ibarat membaca peta harta karun—kunci untuk menemukan ‘harta’ berupa profitabilitas perusahaan.

Perhitungan Margin Laba Kotor, Laba Operasi, dan Laba Bersih

Setelah memahami komponen-komponen dalam laporan laba rugi, kita bisa menghitung beberapa indikator kunci kinerja. Bayangkan ini sebagai langkah-langkah mencari harta karun yang sesungguhnya! Pertama, kita hitung margin laba kotor, yang mencerminkan efisiensi perusahaan dalam mengelola biaya produksi. Rumusnya sederhana: (Pendapatan Penjualan – Harga Pokok Penjualan) / Pendapatan Penjualan x 100%. Selanjutnya, laba operasi menunjukkan profitabilitas perusahaan setelah dikurangi biaya operasional.

Dan akhirnya, laba bersih merupakan ‘harta karun’ yang sesungguhnya—keuntungan yang tersisa setelah semua biaya, termasuk pajak, dikurangi dari pendapatan.

Rumus Laba Bersih: Pendapatan Penjualan – HPP – Beban Operasional – Pajak Penghasilan

Perbandingan Laba Rugi Antar Periode, Analisis laporan keuangan perusahaan manufaktur di Indonesia

Membandingkan laporan laba rugi antar periode (misalnya, tahun berjalan vs tahun sebelumnya) memberikan wawasan berharga tentang tren kinerja perusahaan. Ini seperti membandingkan peta harta karun dari dua periode berbeda—menunjukkan apakah perusahaan semakin kaya atau justru mengalami kemerosotan.

- Tahun Berjalan: Misalnya, Rp 100 miliar pendapatan, Rp 60 miliar HPP, laba bersih Rp 20 miliar.

- Tahun Sebelumnya: Rp 80 miliar pendapatan, Rp 50 miliar HPP, laba bersih Rp 15 miliar.

Dari perbandingan tersebut, terlihat peningkatan pendapatan dan laba bersih. Namun, analisis lebih mendalam diperlukan untuk mengidentifikasi faktor-faktor penyebabnya.

Dampak Perubahan Harga Bahan Baku terhadap Laba Perusahaan Manufaktur

Perubahan harga bahan baku merupakan faktor eksternal yang sangat berpengaruh terhadap laba perusahaan manufaktur. Bayangkan ini sebagai badai yang tiba-tiba menerjang perjalanan mencari harta karun. Kenaikan harga bahan baku akan menekan margin laba kotor, bahkan bisa mengakibatkan kerugian jika perusahaan tidak mampu menaikkan harga jual produknya. Sebaliknya, penurunan harga bahan baku dapat meningkatkan profitabilitas. Strategi manajemen persediaan dan negosiasi dengan pemasok menjadi kunci dalam menghadapi fluktuasi harga bahan baku.

Potensi Risiko dan Peluang yang Tercermin dalam Laporan Laba Rugi

Laporan laba rugi bukan hanya sekadar laporan angka, tetapi juga cerminan potensi risiko dan peluang yang dihadapi perusahaan. Analisis yang cermat dapat mengidentifikasi ‘batu sandungan’ dan ‘jalan pintas’ dalam perjalanan menuju profitabilitas. Misalnya, peningkatan biaya operasional yang signifikan dapat menjadi sinyal risiko, sementara peningkatan penjualan yang konsisten menunjukkan peluang pertumbuhan yang menjanjikan. Mengidentifikasi dan mengelola risiko serta memanfaatkan peluang secara efektif adalah kunci keberhasilan perusahaan manufaktur dalam mencapai tujuan finansialnya.

Analisis Laporan Posisi Keuangan (Neraca)

Neraca, si jagoan laporan keuangan yang memberikan snapshot kondisi keuangan perusahaan pada titik waktu tertentu. Bayangkan seperti foto perusahaan—menunjukkan apa yang dimiliki (aset), apa yang dihutangi (liabilitas), dan berapa nilai kepemilikan pemilik (ekuitas) di suatu momen. Analisis neraca perusahaan manufaktur punya seluk-beluk tersendiri, karena melibatkan aset-aset unik seperti mesin dan persediaan bahan baku. Mari kita bedah!

Komponen Utama Neraca Perusahaan Manufaktur

Neraca perusahaan manufaktur, sama seperti neraca perusahaan pada umumnya, terdiri dari tiga komponen utama: Aset, Liabilitas, dan Ekuitas. Aset mewakili sumber daya yang dimiliki perusahaan, mulai dari gedung pabrik yang megah hingga sekrup-sekrup kecil yang siap dirakit. Liabilitas adalah kewajiban perusahaan kepada pihak lain, misalnya hutang bank atau gaji karyawan yang belum dibayar. Ekuitas, singkatnya, adalah nilai bersih perusahaan—selisih antara aset dan liabilitas.

Ini menunjukkan berapa banyak perusahaan sebenarnya “milik” pemiliknya.

Perhitungan Rasio Likuiditas, Solvabilitas, dan Aktivitas

Rasio-rasio keuangan, layaknya detektif dalam dunia keuangan, membantu kita mengungkap kondisi kesehatan perusahaan. Rasio likuiditas mengukur kemampuan perusahaan membayar kewajiban jangka pendeknya. Rasio solvabilitas menunjukkan kemampuan perusahaan membayar semua kewajibannya, baik jangka pendek maupun jangka panjang. Sementara rasio aktivitas mencerminkan efisiensi perusahaan dalam mengelola asetnya. Perhitungannya?

Ah, itu cerita panjang yang melibatkan pembagian dan perkalian angka-angka dalam neraca. Kita fokus pada interpretasinya saja, ya!

Analisis Tren Aset, Liabilitas, dan Ekuitas

Melihat data neraca hanya untuk satu periode saja seperti melihat hanya satu frame dalam sebuah film. Untuk memahami alur cerita, kita perlu menganalisis trennya selama beberapa periode. Ini memungkinkan kita melihat pola pertumbuhan atau penurunan aset, liabilitas, dan ekuitas perusahaan.

- Tren Aset: Apakah aset perusahaan meningkat secara konsisten, menandakan ekspansi bisnis yang sehat? Atau justru mengalami penurunan, yang mungkin menandakan masalah internal.

- Tren Liabilitas: Apakah hutang perusahaan meningkat secara signifikan? Ini bisa menjadi tanda bahaya jika tidak diimbangi dengan peningkatan aset dan pendapatan.

- Tren Ekuitas: Pertumbuhan ekuitas menunjukkan kinerja perusahaan yang baik dan kepercayaan investor. Penurunan ekuitas bisa menjadi sinyal peringatan.

Analisis Struktur Permodalan Perusahaan Manufaktur

Struktur permodalan mengacu pada bagaimana perusahaan membiayai operasinya, apakah dengan hutang atau ekuitas. Perusahaan manufaktur yang bergantung terlalu besar pada hutang berisiko tinggi, karena harus membayar bunga dan cicilan secara rutin. Sebaliknya, perusahaan yang terlalu bergantung pada ekuitas mungkin kehilangan kesempatan untuk memperluas bisnis dengan cepat.

Ilustrasi Analisis Rasio Lancar dan Rasio Hutang terhadap Ekuitas

Mari kita ilustrasikan dengan contoh sederhana. Misalkan Perusahaan “Rajawali Baja” memiliki aset lancar Rp 100 juta dan liabilitas lancar Rp 50 juta. Rasio lancarnya adalah 2 (100 juta / 50 juta). Angka ini menunjukkan bahwa perusahaan memiliki cukup aset lancar untuk menutupi kewajiban jangka pendeknya. Selanjutnya, misalkan total hutang Perusahaan Rajawali Baja adalah Rp 150 juta dan ekuitasnya Rp 100 juta.

Rasio hutang terhadap ekuitasnya adalah 1,5 (150 juta / 100 juta). Ini mengindikasikan bahwa perusahaan lebih banyak menggunakan hutang daripada ekuitas untuk membiayai operasinya. Meskipun angka ini mungkin terlihat tinggi, kita perlu mempertimbangkan faktor-faktor lain seperti industri, siklus bisnis, dan strategi perusahaan sebelum menyimpulkan apakah rasio ini “baik” atau “buruk”.

Analisis Laporan Arus Kas

Laporan arus kas, si jagoan keuangan yang seringkali terabaikan, padahal ia sanggup mengungkap rahasia kesehatan keuangan perusahaan manufaktur lebih jujur daripada laporan laba rugi yang kadang-kadang bisa “dipercantik”. Laporan ini menunjukkan seberapa licin perusahaan mengelola uangnya, bukan hanya seberapa banyak untung di atas kertas.

Dengan menganalisis arus kas, kita bisa melihat secara gamblang bagaimana perusahaan memperoleh uang, kemana uang tersebut mengalir, dan seberapa sehat alirannya. Bayangkan seperti sungai; arus kas yang deras dan stabil menandakan perusahaan yang sehat dan berkelanjutan, sementara arus yang tersendat-sendat menunjukkan potensi masalah.

Komponen Utama Laporan Arus Kas

Laporan arus kas terbagi menjadi tiga aktivitas utama: operasi, investasi, dan pendanaan. Arus kas dari aktivitas operasi mencerminkan uang yang dihasilkan dari kegiatan inti bisnis, seperti penjualan produk. Arus kas dari aktivitas investasi menggambarkan aliran kas yang terkait dengan pembelian atau penjualan aset tetap, seperti mesin dan bangunan. Terakhir, arus kas dari aktivitas pendanaan menunjukkan aliran kas yang terkait dengan pembiayaan perusahaan, seperti pinjaman dan penerbitan saham.

Bayangkan seperti tiga cabang sungai utama yang menyatu membentuk aliran utama.

Pentingnya Analisis Arus Kas dalam Menilai Kesehatan Keuangan Perusahaan Manufaktur

Analisis arus kas sangat krusial bagi perusahaan manufaktur karena industri ini seringkali membutuhkan investasi modal yang besar dalam mesin dan peralatan. Kemampuan perusahaan untuk menghasilkan arus kas yang positif dari operasinya sangat penting untuk membiayai investasi ini dan memastikan kelangsungan bisnis. Jika arus kas dari operasi negatif secara konsisten, maka perusahaan akan kesulitan untuk bertahan hidup, seperti sungai yang mengering.

Tren Arus Kas dari Aktivitas Operasi

Menganalisis tren arus kas dari aktivitas operasi selama beberapa periode memberikan gambaran yang lebih komprehensif tentang kinerja perusahaan. Tren positif menunjukkan peningkatan profitabilitas dan efisiensi operasional, sementara tren negatif menandakan masalah yang perlu ditangani.

- Periode 1: Arus kas operasi positif, menunjukkan kemampuan perusahaan dalam menghasilkan uang dari kegiatan utamanya. Misalnya, peningkatan penjualan produk unggulan.

- Periode 2: Arus kas operasi sedikit menurun, mungkin disebabkan oleh peningkatan biaya bahan baku atau penurunan penjualan musiman. Perlu analisis lebih lanjut untuk mengidentifikasi penyebab pasti.

- Periode 3: Arus kas operasi kembali meningkat, menandakan pemulihan dan strategi yang efektif dalam mengatasi tantangan sebelumnya. Contohnya, efisiensi produksi yang ditingkatkan.

Kemampuan Perusahaan Manufaktur dalam Menghasilkan Arus Kas

Kemampuan perusahaan dalam menghasilkan arus kas dapat dinilai dengan berbagai rasio keuangan, seperti rasio arus kas terhadap penjualan dan rasio arus kas bebas. Rasio yang tinggi menunjukkan kemampuan yang kuat dalam menghasilkan arus kas, sedangkan rasio yang rendah menandakan potensi masalah likuiditas.

Sebagai contoh, perusahaan manufaktur A memiliki rasio arus kas terhadap penjualan sebesar 15%, sedangkan perusahaan manufaktur B hanya 5%. Ini menunjukkan bahwa perusahaan A memiliki kemampuan yang jauh lebih baik dalam menghasilkan arus kas dari operasinya dibandingkan dengan perusahaan B.

Hubungan Antara Laporan Arus Kas dengan Laporan Laba Rugi dan Neraca

Laporan arus kas, laba rugi, dan neraca saling berkaitan erat dan membentuk gambaran lengkap tentang kesehatan keuangan perusahaan. Laporan laba rugi menunjukkan keuntungan atau kerugian perusahaan, namun tidak selalu mencerminkan kemampuan perusahaan dalam menghasilkan uang tunai. Neraca menunjukkan posisi keuangan perusahaan pada suatu titik waktu tertentu, sementara laporan arus kas menunjukkan aliran uang tunai selama suatu periode.

Sebagai contoh, perusahaan mungkin melaporkan laba bersih yang tinggi di laporan laba rugi, namun memiliki arus kas dari operasi yang rendah di laporan arus kas. Hal ini bisa terjadi karena perusahaan memiliki piutang yang tinggi atau persediaan yang menumpuk. Analisis terpadu dari ketiga laporan ini memberikan pemahaman yang lebih komprehensif tentang kinerja perusahaan.

Analisis Rasio Keuangan

Laporan keuangan perusahaan manufaktur, sekilas memang terlihat seperti resep kue yang rumit. Angka-angka bertebaran di mana-mana, bikin pusing tujuh keliling! Tapi tenang, dengan analisis rasio keuangan, kita bisa mengupas lapisan demi lapisan “kue” tersebut dan melihat isi dalamnya. Kita akan mengubah angka-angka membingungkan itu menjadi cerita yang menarik dan mudah dipahami, mengungkapkan kekuatan dan kelemahan perusahaan manufaktur di Indonesia.

Rasio Keuangan yang Relevan

Memilih rasio keuangan yang tepat ibarat memilih senjata yang tepat dalam pertempuran. Kita butuh senjata yang tepat sasaran untuk mengungkap rahasia kinerja perusahaan. Beberapa rasio kunci yang sering digunakan untuk menganalisis perusahaan manufaktur antara lain rasio profitabilitas, likuiditas, solvabilitas, dan aktivitas. Rasio-rasio ini akan memberikan gambaran komprehensif tentang kesehatan keuangan perusahaan.

Jangan terlewatkan menelusuri data terkini mengenai Studi kasus penerapan manajemen keuangan berbasis syariah.

- Rasio Profitabilitas (Return on Assets – ROA): Menunjukkan seberapa efisien perusahaan menghasilkan laba dari aset yang dimilikinya. ROA yang tinggi mengindikasikan manajemen aset yang efektif.

- Rasio Likuiditas (Current Ratio): Mengukur kemampuan perusahaan untuk membayar kewajiban jangka pendeknya dengan aset lancar yang dimilikinya. Rasio ini penting untuk melihat kemampuan perusahaan dalam memenuhi kewajiban sehari-hari.

- Rasio Solvabilitas (Debt to Equity Ratio): Menunjukkan proporsi pendanaan perusahaan yang berasal dari hutang dibandingkan dengan ekuitas. Rasio ini penting untuk menilai risiko keuangan perusahaan.

- Rasio Aktivitas (Inventory Turnover): Menunjukkan seberapa cepat perusahaan menjual persediaannya. Rasio yang tinggi mengindikasikan manajemen persediaan yang efisien dan minim resiko kerugian akibat persediaan usang.

Interpretasi Rasio Keuangan

Interpretasi rasio keuangan tidak bisa dilakukan secara terpisah. Kita perlu membandingkannya dengan rasio periode sebelumnya, rasio industri, dan rasio kompetitor. Misalnya, ROA yang tinggi mungkin mengindikasikan kinerja yang baik, tetapi jika dibandingkan dengan kompetitor yang memiliki ROA jauh lebih tinggi, maka perusahaan tersebut masih memiliki ruang untuk peningkatan.

Perbandingan Rasio Keuangan

Mari kita bandingkan rasio keuangan perusahaan manufaktur “Maju Jaya” dengan kompetitornya, “Sejahtera Abadi”. Data berikut merupakan ilustrasi dan bukan data riil.

| Rasio | Maju Jaya | Sejahtera Abadi | Industri Rata-rata |

|---|---|---|---|

| ROA | 15% | 20% | 18% |

| Current Ratio | 1.8 | 2.2 | 2.0 |

| Debt to Equity Ratio | 0.8 | 0.6 | 0.7 |

| Inventory Turnover | 5 | 7 | 6 |

Kekuatan dan Kelemahan Perusahaan Manufaktur

Berdasarkan tabel di atas, “Maju Jaya” memiliki ROA yang lebih rendah dibandingkan dengan kompetitornya dan rata-rata industri, menunjukkan potensi peningkatan efisiensi dalam menghasilkan laba. Namun, “Maju Jaya” memiliki Current Ratio yang lebih baik dari rata-rata industri, menunjukkan likuiditas yang cukup baik. Perusahaan juga perlu memperhatikan Debt to Equity Ratio yang lebih tinggi dibandingkan kompetitor, mengindikasikan ketergantungan yang lebih besar pada hutang.

Implikasi Rasio Keuangan yang Signifikan

Rasio keuangan bukanlah segalanya, tetapi mereka memberikan gambaran yang sangat berharga tentang kesehatan keuangan dan kinerja operasional perusahaan manufaktur. Analisis yang komprehensif, yang mempertimbangkan konteks industri dan faktor-faktor eksternal, sangat penting untuk membuat keputusan bisnis yang tepat.

Faktor Eksternal yang Mempengaruhi Kinerja

Perusahaan manufaktur di Indonesia, layaknya kapal pesiar mewah di tengah samudra ekonomi, tak hanya bergantung pada kinerja mesinnya sendiri (faktor internal), tetapi juga sangat dipengaruhi oleh gelombang pasang surut ekonomi global dan kebijakan pemerintah. Analisis faktor eksternal ini penting untuk memahami bagaimana perusahaan beradaptasi dan berlayar menuju kesuksesan. Mari kita selami faktor-faktor tersebut!

Pengaruh Faktor Ekonomi Makro terhadap Kinerja Perusahaan Manufaktur

Kondisi ekonomi makro, seperti inflasi, suku bunga, dan pertumbuhan ekonomi nasional, memiliki dampak signifikan terhadap perusahaan manufaktur. Inflasi yang tinggi, misalnya, dapat meningkatkan biaya produksi dan mengurangi daya beli konsumen, sehingga menekan profitabilitas. Sebaliknya, pertumbuhan ekonomi yang positif biasanya berbanding lurus dengan peningkatan permintaan produk manufaktur. Fluktuasi nilai tukar rupiah juga berperan penting, terutama bagi perusahaan yang bergantung pada impor bahan baku atau ekspor produk.

Dampak Kebijakan Pemerintah terhadap Perusahaan Manufaktur di Indonesia

Pemerintah Indonesia memainkan peran krusial dalam membentuk lanskap bisnis manufaktur. Kebijakan fiskal, seperti insentif pajak atau bea masuk, dapat mendorong atau menghambat pertumbuhan industri. Regulasi terkait lingkungan, ketenagakerjaan, dan standar produk juga mempengaruhi biaya operasional dan daya saing perusahaan. Program pemerintah seperti subsidi energi atau pengembangan infrastruktur dapat memberikan dampak positif, sementara kebijakan proteksionis mungkin justru menghambat perkembangan industri.

Faktor-faktor Industri yang Memengaruhi Kinerja Perusahaan Manufaktur

Selain faktor makro, kinerja perusahaan manufaktur juga dipengaruhi oleh dinamika industri spesifik. Tingkat persaingan, inovasi teknologi, tren pasar, dan ketersediaan bahan baku merupakan beberapa faktor kunci. Misalnya, industri otomotif sangat dipengaruhi oleh tren kendaraan listrik, sementara industri tekstil dipengaruhi oleh harga kapas global dan perubahan tren mode.

- Ketersediaan bahan baku dan fluktuasi harga.

- Teknologi dan inovasi dalam proses produksi.

- Perubahan tren dan preferensi konsumen.

- Regulasi dan standar industri yang berlaku.

Analisis Pengaruh Persaingan Industri terhadap Profitabilitas Perusahaan Manufaktur

Persaingan yang ketat dapat menekan margin keuntungan perusahaan manufaktur. Strategi pemasaran yang agresif, inovasi produk yang terus-menerus, dan efisiensi operasional menjadi kunci untuk bertahan dalam persaingan. Tingkat konsentrasi industri juga berpengaruh; industri yang didominasi oleh beberapa pemain besar cenderung memiliki profitabilitas yang lebih stabil dibandingkan industri yang sangat terfragmentasi.

| Tingkat Persaingan | Dampak terhadap Profitabilitas |

|---|---|

| Tinggi | Margin keuntungan rendah, tekanan harga yang kuat. |

| Sedang | Margin keuntungan moderat, persaingan yang sehat. |

| Rendah | Margin keuntungan tinggi, potensi monopoli. |

Dampak Perubahan Suku Bunga terhadap Arus Kas Perusahaan

Perubahan suku bunga memiliki efek domino terhadap arus kas perusahaan manufaktur. Kenaikan suku bunga akan meningkatkan biaya pinjaman, sehingga mengurangi arus kas yang tersedia untuk investasi dan operasional. Sebaliknya, penurunan suku bunga dapat mendorong investasi dan meningkatkan arus kas, karena perusahaan dapat meminjam dengan biaya yang lebih rendah.

Ilustrasi: Bayangkan PT. Maju Jaya, produsen mebel, berencana membeli mesin baru seharga Rp 1 miliar dengan pinjaman bank. Jika suku bunga naik dari 5% menjadi 8%, maka cicilan bulanan mereka akan meningkat, mengurangi arus kas yang bisa dialokasikan untuk pembelian bahan baku atau pemasaran. Akibatnya, produksi dan penjualan bisa terhambat.

Akhir Kata

Setelah menyelami dunia angka-angka dalam laporan keuangan perusahaan manufaktur Indonesia, kita sampai pada kesimpulan bahwa analisis yang cermat sangatlah penting. Ini bukan sekadar permainan angka, melainkan peta jalan menuju pemahaman yang lebih dalam tentang kinerja perusahaan. Dengan memahami kekuatan dan kelemahan, peluang dan risiko, kita dapat membuat keputusan yang lebih bijak, baik sebagai investor, analis, atau pengambil keputusan di perusahaan itu sendiri.

Selamat berinvestasi (dalam pengetahuan, tentu saja!)

2 Responses

[…] Jangan terlewatkan menelusuri data terkini mengenai Analisis laporan keuangan perusahaan manufaktur di Indonesia. […]

[…] Analisis laporan keuangan perusahaan manufaktur di Indonesia untuk memeriksa review lengkap dan testimoni dari […]