Analisis Laporan Keuangan Manufaktur Indonesia

Analisis laporan keuangan perusahaan manufaktur di Indonesia: Pernahkah Anda membayangkan laporan keuangan sebagai sebuah novel detektif? Angka-angka di dalamnya menyimpan misteri tentang kesehatan finansial perusahaan manufaktur, dari gemerlap profit hingga ancaman kebangkrutan. Petualangan kita kali ini akan mengungkap kode-kode tersembunyi dalam laporan tersebut, menguak rahasia di balik angka-angka yang tampak membosankan namun sesungguhnya sangat menarik!

Melalui analisis rasio keuangan, laporan laba rugi, posisi keuangan, dan arus kas, kita akan menyelami dunia perusahaan manufaktur Indonesia. Kita akan mempelajari karakteristik unik laporan keuangan mereka, membandingkannya dengan sektor lain, dan mengidentifikasi tantangan yang dihadapi. Dengan contoh kasus studi, kita akan mengasah kemampuan menganalisis dan memahami bagaimana faktor makroekonomi seperti inflasi dan suku bunga turut mempengaruhi kinerja perusahaan-perusahaan ini.

Siap-siap untuk petualangan keuangan yang menegangkan!

Gambaran Umum Laporan Keuangan Perusahaan Manufaktur Indonesia

Laporan keuangan perusahaan manufaktur di Indonesia, wah, seru juga nih! Bayangkan, dari pabrik sepatu hingga pabrik pesawat, semuanya punya cerita tersendiri yang tertuang dalam angka-angka. Memahami laporan ini seperti membaca kode rahasia dunia industri, membuka tabir kinerja perusahaan, dan mengungkap potensi-potensi terpendam (atau mungkin jebakan batman!).

Karakteristik laporan keuangan perusahaan manufaktur Indonesia sendiri cukup unik. Perlu diingat, sektor ini sangat bergantung pada biaya produksi yang seringkali fluktuatif, terpengaruh harga bahan baku, upah buruh, dan bahkan harga BBM. Ini berbeda dengan sektor jasa, misalnya, yang mungkin lebih berfokus pada biaya operasional dan pemasaran.

Jangan terlewatkan menelusuri data terkini mengenai Analisis laporan keuangan perusahaan manufaktur di Indonesia.

Perbedaan Laporan Keuangan Manufaktur dengan Sektor Lain

Perbedaan paling mencolok terletak pada komponen HPP (Harga Pokok Produksi). Bayangkan, perusahaan manufaktur harus mencatat semua biaya yang dikeluarkan untuk menghasilkan produk, mulai dari bahan baku, tenaga kerja, hingga biaya overhead pabrik. Ini berbeda dengan perusahaan jasa yang mungkin hanya mencatat biaya operasional dan administrasi. Selain itu, persediaan barang jadi, barang dalam proses, dan bahan baku merupakan aset penting yang harus dipantau dengan cermat dalam perusahaan manufaktur, sedangkan hal ini mungkin kurang signifikan di sektor lain.

Rasio Keuangan Utama Perusahaan Manufaktur

Memahami kinerja perusahaan manufaktur tak cukup hanya dengan melihat angka-angka mentah. Kita butuh kacamata ajaib, eh maksudnya rasio keuangan, untuk melihat gambaran yang lebih komprehensif. Berikut beberapa rasio kunci yang patut diperhatikan:

| Rasio | Deskripsi | Rumus | Interpretasi |

|---|---|---|---|

| Rasio Likuiditas (Current Ratio) | Kemampuan perusahaan membayar kewajiban jangka pendek | Aset Lancar / Kewajiban Lancar | Semakin tinggi, semakin baik likuiditasnya. |

| Rasio Profitabilitas (Gross Profit Margin) | Kemampuan perusahaan menghasilkan laba kotor dari penjualan | (Penjualan – HPP) / Penjualan | Menunjukkan efisiensi dalam proses produksi. |

| Rasio Aktivitas (Perputaran Persediaan) | Efisiensi perusahaan dalam mengelola persediaan | HPP / Persediaan Rata-rata | Semakin tinggi, semakin efisien pengelolaan persediaan. |

| Rasio Leverage (Debt to Equity Ratio) | Proporsi pendanaan dari hutang dan ekuitas | Total Hutang / Total Ekuitas | Menunjukkan tingkat risiko keuangan perusahaan. |

Tantangan Analisis Laporan Keuangan Perusahaan Manufaktur Indonesia

Menganalisis laporan keuangan perusahaan manufaktur di Indonesia punya tantangan tersendiri. Pertama, kualitas data. Data yang tidak akurat atau tidak konsisten bisa membuat analisis menjadi bias. Kedua, kompleksitas proses produksi. Memahami seluruh alur produksi dan biaya yang terkait bisa rumit.

Ketiga, perubahan regulasi yang dinamis. Perubahan kebijakan pemerintah bisa berpengaruh signifikan terhadap kinerja perusahaan. Dan terakhir, adanya praktik akuntansi yang mungkin kurang transparan.

Studi Kasus Singkat: Perusahaan Manufaktur X

Mari kita ambil contoh hipotetis, Perusahaan Manufaktur X, produsen mebel. Laporan keuangannya menunjukkan peningkatan penjualan yang signifikan, tetapi laba kotornya stagnan. Analisis lebih lanjut menunjukkan peningkatan biaya bahan baku yang signifikan. Hal ini menunjukkan bahwa perusahaan perlu mencari alternatif bahan baku yang lebih murah atau meningkatkan efisiensi produksi untuk menjaga profitabilitas.

Analisis Rasio Keuangan Perusahaan Manufaktur di Indonesia

Laporan keuangan perusahaan manufaktur, sekilas memang terlihat seperti buku telepon raksasa yang membingungkan. Tapi jangan khawatir! Dengan sedikit analisis, kita bisa mengungkap kisah sukses (atau mungkin sedikit drama) di balik angka-angka tersebut. Analisis rasio keuangan adalah kunci untuk memahami kesehatan finansial sebuah perusahaan manufaktur, memberi kita gambaran yang lebih jelas daripada sekadar melihat angka pendapatan semata.

Rasio-rasio ini bertindak sebagai detektif keuangan, mengungkap kekuatan dan kelemahan perusahaan.

Rasio Likuiditas

Rasio likuiditas mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya. Bayangkan ini seperti cek kesehatan keuangan untuk memastikan perusahaan punya cukup uang tunai untuk membayar tagihan tepat waktu. Jika rasio ini rendah, waspada! Perusahaan mungkin akan kesulitan membayar hutang jangka pendeknya.

- Rasio Lancar (Current Ratio): Menghitung perbandingan antara aset lancar (kas, piutang, persediaan) dengan kewajiban lancar. Rasio ideal umumnya di atas 1, menunjukkan kemampuan perusahaan untuk membayar kewajiban jangka pendeknya.

- Rasio Cepat (Quick Ratio): Mirip dengan rasio lancar, tetapi tidak memasukkan persediaan karena penjualan persediaan tidak selalu cepat menghasilkan kas. Rasio ini memberikan gambaran yang lebih konservatif tentang likuiditas.

- Kas Rasio (Cash Ratio): Rasio yang paling ketat, hanya mempertimbangkan kas dan surat berharga yang mudah dicairkan dibandingkan dengan kewajiban lancar. Menunjukkan kemampuan perusahaan untuk membayar kewajiban hanya dengan aset yang paling likuid.

Rasio Solvabilitas

Rasio solvabilitas menggambarkan kemampuan perusahaan untuk memenuhi semua kewajiban keuangannya, baik jangka pendek maupun jangka panjang. Ini seperti melihat gambaran besar kesehatan keuangan perusahaan, memastikan perusahaan mampu membayar semua hutangnya.

- Rasio Hutang terhadap Ekuitas (Debt to Equity Ratio): Menunjukkan proporsi pendanaan dari hutang dibandingkan dengan ekuitas. Rasio yang tinggi mengindikasikan perusahaan sangat bergantung pada hutang, yang bisa berisiko.

- Rasio Hutang terhadap Aset (Debt to Asset Ratio): Menunjukkan proporsi aset yang dibiayai oleh hutang. Semakin tinggi rasio ini, semakin besar proporsi aset yang dibebani hutang.

- Times Interest Earned (TIE): Menunjukkan kemampuan perusahaan untuk membayar bunga atas hutangnya dari pendapatan sebelum bunga dan pajak. Rasio TIE yang rendah menunjukkan kesulitan perusahaan dalam membayar kewajiban bunga.

Rasio Profitabilitas

Rasio profitabilitas mengukur kemampuan perusahaan dalam menghasilkan laba. Ini adalah indikator kunci keberhasilan perusahaan dalam menghasilkan keuntungan dari operasinya. Semakin tinggi rasio ini, semakin menguntungkan perusahaan tersebut.

- Margin Laba Kotor (Gross Profit Margin): Menunjukkan persentase laba kotor dari penjualan. Memberikan gambaran tentang efisiensi perusahaan dalam mengelola biaya produksi.

- Margin Laba Bersih (Net Profit Margin): Menunjukkan persentase laba bersih dari penjualan. Menunjukkan profitabilitas keseluruhan perusahaan setelah memperhitungkan semua biaya.

- Return on Assets (ROA): Menunjukkan seberapa efektif perusahaan menggunakan asetnya untuk menghasilkan laba.

- Return on Equity (ROE): Menunjukkan seberapa efektif perusahaan menggunakan ekuitas pemegang saham untuk menghasilkan laba.

Rasio Aktivitas

Rasio aktivitas mengukur efisiensi perusahaan dalam mengelola asetnya. Ini seperti menilai seberapa efektif perusahaan menggunakan sumber dayanya untuk menghasilkan penjualan dan pendapatan. Rasio ini penting untuk mengidentifikasi area yang perlu ditingkatkan.

- Perputaran Persediaan (Inventory Turnover): Menunjukkan seberapa cepat perusahaan menjual persediaannya. Perputaran persediaan yang tinggi menunjukkan efisiensi dalam manajemen persediaan.

- Perputaran Piutang (Receivable Turnover): Menunjukkan seberapa cepat perusahaan menagih piutangnya. Perputaran piutang yang tinggi menunjukkan efisiensi dalam manajemen piutang.

- Hari Penjualan Piutang (Days Sales Outstanding – DSO): Menunjukkan berapa lama waktu yang dibutuhkan perusahaan untuk menagih piutangnya.

Tabel Ringkasan Rasio Keuangan

Berikut tabel ringkasan perhitungan dan interpretasi rasio-rasio keuangan. Ingat, interpretasi rasio harus mempertimbangkan konteks industri dan kondisi ekonomi secara keseluruhan. Perbandingan dengan perusahaan sejenis juga sangat penting.

| Rasio | Rumus | Nilai (Contoh) | Interpretasi (Contoh) |

|---|---|---|---|

| Rasio Lancar | Aset Lancar / Kewajiban Lancar | 1.5 | Baik, menunjukkan kemampuan perusahaan untuk membayar kewajiban jangka pendek. |

| Rasio Hutang terhadap Ekuitas | Hutang / Ekuitas | 0.8 | Sedang, menunjukkan proporsi hutang yang cukup tinggi, perlu diperhatikan. |

| Margin Laba Bersih | Laba Bersih / Penjualan | 5% | Rendah, perusahaan perlu meningkatkan efisiensi dan strategi penjualan. |

| Perputaran Persediaan | HPP / Persediaan Rata-rata | 6 kali | Baik, menunjukkan persediaan terkelola dengan baik dan cepat terjual. |

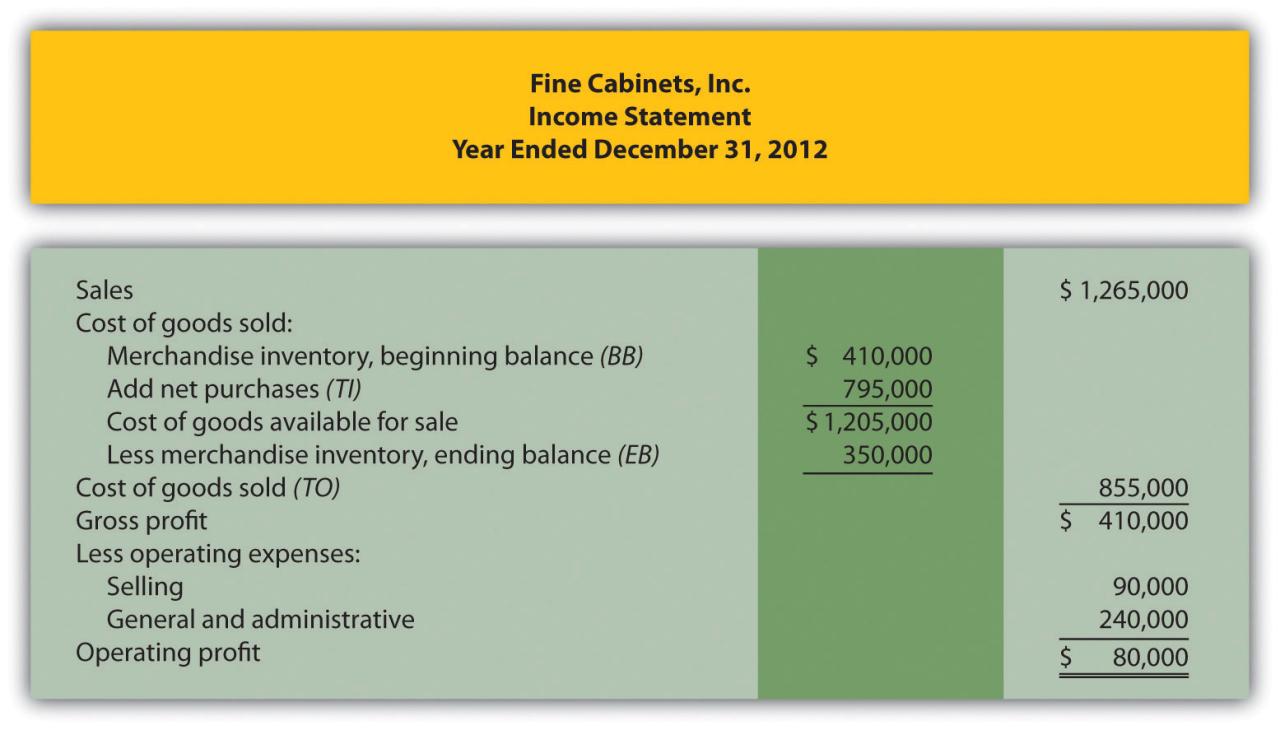

Analisis Laporan Laba Rugi

Laporan Laba Rugi, si pencerah jalan menuju profitabilitas perusahaan manufaktur. Dokumen ini bagaikan peta harta karun, mengungkap rahasia di balik angka-angka penjualan, biaya produksi, dan akhirnya, keuntungan (atau kerugian,

-ups*!). Mari kita bedah laporan ini dengan seksama, dengan pendekatan yang sedikit lebih…

-menyenangkan* daripada biasanya!

Komponen Utama Laporan Laba Rugi Perusahaan Manufaktur

Laporan laba rugi perusahaan manufaktur punya komponen yang cukup unik, berbeda dengan perusahaan jasa misalnya. Bayangkan, mereka tak hanya menjual jasa, tapi produk fisik yang butuh proses produksi panjang dan rumit. Jadi, komponen utamanya mencakup pendapatan penjualan, harga pokok penjualan (HPP), beban penjualan, beban administrasi dan umum, serta pendapatan dan beban lainnya. HPP sendiri merupakan akumulasi dari biaya bahan baku, tenaga kerja langsung, dan biaya overhead pabrik.

Seru, kan? Kita akan mengupas lebih dalam masing-masing komponen ini.

Tren Pendapatan dan Biaya Perusahaan Manufaktur

Melihat tren pendapatan dan biaya perusahaan manufaktur selama beberapa tahun terakhir ibarat menonton film panjang. Ada adegan naik-turunnya yang dramatis, tergantung kondisi ekonomi, permintaan pasar, dan strategi perusahaan itu sendiri. Misalnya, perusahaan manufaktur furnitur mungkin mengalami peningkatan pendapatan selama periode pembangunan infrastruktur besar-besaran, tetapi kemudian mengalami penurunan saat terjadi resesi ekonomi. Analisa tren ini penting untuk memprediksi kinerja perusahaan di masa depan.

Perusahaan yang jeli akan mampu mengantisipasi fluktuasi dan mengambil langkah-langkah strategis untuk menjaga profitabilitasnya.

Pengaruh Biaya Produksi terhadap Profitabilitas

Biaya produksi adalah raja! Bayangkan, setiap rupiah yang dikeluarkan untuk produksi akan langsung berpengaruh pada margin keuntungan. Jika biaya produksi membengkak, untung pun menciut. Sebaliknya, efisiensi dalam produksi akan berdampak positif pada profitabilitas. Oleh karena itu, perusahaan manufaktur harus selalu berupaya untuk mengoptimalkan proses produksi, meminimalisir pemborosan, dan mencari cara untuk menekan biaya tanpa mengorbankan kualitas produk.

Proporsi Komponen Biaya terhadap Total Biaya Produksi

Mari kita bayangkan sebuah kue yang menggambarkan total biaya produksi. Setiap potongan kue mewakili proporsi masing-masing komponen biaya. Misalnya:

| Komponen Biaya | Proporsi (%) | Deskripsi |

|---|---|---|

| Bahan Baku | 40% | Potongan kue terbesar, menunjukkan bahan baku merupakan biaya produksi terbesar. Fluktuasi harga bahan baku sangat mempengaruhi HPP. |

| Tenaga Kerja Langsung | 30% | Potongan kue cukup besar, menunjukkan pentingnya efisiensi tenaga kerja dan upah yang kompetitif. |

| Biaya Overhead Pabrik | 30% | Potongan kue yang sama besar dengan tenaga kerja langsung, meliputi biaya penyusutan mesin, listrik, dan lain-lain. Penghematan energi misalnya, dapat mengurangi biaya ini. |

Diagram di atas menunjukkan gambaran umum. Proporsi setiap komponen biaya dapat bervariasi tergantung jenis industri dan strategi perusahaan.

Faktor-faktor yang Mempengaruhi Profitabilitas Perusahaan Manufaktur

- Efisiensi Produksi: Semakin efisien proses produksi, semakin rendah biaya dan semakin tinggi profitabilitas.

- Kualitas Produk: Produk berkualitas tinggi akan meningkatkan daya saing dan permintaan pasar.

- Harga Jual: Menentukan harga jual yang tepat, tidak terlalu tinggi atau terlalu rendah, sangat penting.

- Strategi Pemasaran: Pemasaran yang efektif akan meningkatkan penjualan dan pendapatan.

- Kondisi Ekonomi Makro: Kondisi ekonomi global dan domestik berpengaruh besar terhadap permintaan dan daya beli konsumen.

- Inovasi dan Teknologi: Adopsi teknologi baru dapat meningkatkan efisiensi dan kualitas produk.

- Manajemen Risiko: Kemampuan perusahaan dalam mengelola risiko seperti fluktuasi harga bahan baku atau perubahan kebijakan pemerintah.

Analisis Laporan Posisi Keuangan

Laporan Posisi Keuangan, si jagoan dalam dunia keuangan, memberikan gambaran lengkap tentang aset, liabilitas, dan ekuitas perusahaan manufaktur di Indonesia pada titik waktu tertentu. Bayangkan seperti foto perusahaan—menunjukkan kekayaan, hutang, dan modalnya secara instan. Memahami laporan ini ibarat memiliki peta harta karun, membantu kita mengungkap rahasia kesehatan keuangan perusahaan manufaktur kita.

Komponen Utama Laporan Posisi Keuangan Perusahaan Manufaktur

Laporan Posisi Keuangan perusahaan manufaktur, pada dasarnya mirip dengan laporan perusahaan lainnya, hanya saja mungkin terdapat beberapa item aset yang spesifik. Kita akan menemukan tiga komponen utama: Aset (harta milik perusahaan), Liabilitas (hutang perusahaan), dan Ekuitas (modal pemilik). Aset terdiri dari aset lancar (seperti kas, piutang, dan persediaan bahan baku, barang dalam proses, dan barang jadi yang merupakan ciri khas perusahaan manufaktur) dan aset tidak lancar (seperti tanah, bangunan, dan mesin).

Dalam topik ini, Anda akan menyadari bahwa Peran manajemen keuangan dalam peningkatan profitabilitas perusahaan sangat informatif.

Liabilitas meliputi utang jangka pendek dan jangka panjang, sementara ekuitas mewakili investasi pemilik dan laba yang ditahan. Perlu diingat, persamaan dasar akuntansi selalu berlaku: Aset = Liabilitas + Ekuitas. Seimbang, kan?

Tren dalam Aset, Liabilitas, dan Ekuitas Perusahaan Manufaktur

Mengamati tren aset, liabilitas, dan ekuitas selama beberapa periode (misalnya, tiga hingga lima tahun terakhir) memberikan wawasan berharga tentang pertumbuhan dan stabilitas keuangan perusahaan. Misalnya, peningkatan aset tetap yang signifikan bisa mengindikasikan ekspansi usaha, sementara peningkatan liabilitas jangka panjang yang drastis mungkin menandakan ketergantungan yang tinggi pada pembiayaan hutang. Tren ini perlu dikaji secara komprehensif, jangan sampai hanya melihat satu sisi saja.

Kita bisa membandingkan pertumbuhan aset dengan pertumbuhan penjualan, misalnya. Apakah aset tumbuh lebih cepat dari penjualan? Ini bisa menjadi indikasi masalah efisiensi.

Struktur Modal Perusahaan Manufaktur

Struktur modal mengacu pada proporsi pembiayaan hutang dan ekuitas dalam pendanaan perusahaan. Perusahaan manufaktur dengan struktur modal yang berimbang (kombinasi hutang dan ekuitas yang tepat) umumnya dianggap lebih stabil dan mampu menghadapi risiko. Namun, perusahaan yang terlalu bergantung pada hutang (leverage tinggi) rentan terhadap perubahan suku bunga dan kondisi ekonomi yang buruk. Sebaliknya, perusahaan yang hanya mengandalkan ekuitas mungkin kehilangan kesempatan untuk mengembangkan bisnis lebih cepat.

Analisis struktur modal melibatkan perhitungan rasio-rasio keuangan seperti Debt-to-Equity Ratio dan Times Interest Earned.

Analisis Rasio Likuiditas dan Solvabilitas Perusahaan

Rasio likuiditas mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya. Rasio yang umum digunakan termasuk Current Ratio dan Quick Ratio. Rasio solvabilitas, di sisi lain, mengukur kemampuan perusahaan untuk memenuhi semua kewajibannya, baik jangka pendek maupun jangka panjang. Rasio Debt-to-Asset Ratio dan Debt-to-Equity Ratio sering digunakan untuk menilai solvabilitas. Contohnya, perusahaan dengan Current Ratio di bawah 1 mengindikasikan potensi kesulitan dalam membayar hutang jangka pendeknya.

Sebuah ilustrasi: Bayangkan sebuah perusahaan manufaktur yang memiliki banyak persediaan bahan baku tetapi penjualan yang lambat. Ini bisa mengakibatkan Current Ratio yang rendah, meskipun secara keseluruhan perusahaan mungkin sehat.

Contoh Penggunaan Informasi Laporan Posisi Keuangan untuk Evaluasi Kesehatan Keuangan

Mari kita ambil contoh PT Maju Jaya, sebuah perusahaan manufaktur sepatu. Jika laporan posisi keuangan menunjukkan peningkatan aset lancar (terutama kas dan piutang) selama tiga tahun terakhir, disertai dengan penurunan rasio hutang terhadap ekuitas, ini mengindikasikan kesehatan keuangan yang membaik. Sebaliknya, jika kita melihat peningkatan liabilitas jangka panjang yang signifikan tanpa diimbangi dengan peningkatan aset yang sebanding, ini bisa menjadi tanda bahaya yang memerlukan penyelidikan lebih lanjut.

Penggunaan laporan posisi keuangan yang dikombinasikan dengan analisis rasio keuangan lainnya akan memberikan gambaran yang lebih komprehensif tentang kinerja keuangan perusahaan.

Analisis Laporan Arus Kas: Analisis Laporan Keuangan Perusahaan Manufaktur Di Indonesia

Laporan arus kas, si jagoan yang seringkali terabaikan dalam pesta laporan keuangan, sebenarnya adalah kunci untuk memahami kesehatan finansial jangka pendek sebuah perusahaan manufaktur. Ia tak hanya bercerita tentang keuntungan di atas kertas, tapi juga tentang uang tunai yang benar-benar masuk dan keluar dari kantong perusahaan. Bayangkan, laba bersih yang menggiurkan bisa jadi fatamorgana jika perusahaan kesulitan membayar tagihan karena kekurangan uang kas.

Maka dari itu, mari kita selami dunia laporan arus kas ini dengan sedikit humor dan banyak wawasan!

Komponen Utama Laporan Arus Kas Perusahaan Manufaktur

Laporan arus kas perusahaan manufaktur, mirip dengan laporan arus kas perusahaan pada umumnya, terbagi menjadi tiga aktivitas utama: operasi, investasi, dan pendanaan. Aktivitas operasi mencerminkan arus kas dari kegiatan utama perusahaan, seperti penjualan produk jadi, pembelian bahan baku, dan pembayaran gaji. Bayangkan ini seperti arus kas dari mesin produksi yang berdengung. Aktivitas investasi menggambarkan arus kas yang berhubungan dengan pembelian atau penjualan aset jangka panjang, seperti mesin, tanah, dan bangunan.

Ini seperti investasi jangka panjang perusahaan untuk meningkatkan kapasitas produksinya. Terakhir, aktivitas pendanaan meliputi arus kas dari aktivitas pembiayaan, seperti penerbitan saham, pinjaman bank, dan pembayaran dividen. Ini adalah bagaimana perusahaan ‘mengisi ulang’ modalnya.

Tren Arus Kas dari Berbagai Aktivitas

Menganalisis tren arus kas berarti melihat bagaimana arus kas berubah dari waktu ke waktu. Misalnya, peningkatan konsisten dalam arus kas dari aktivitas operasi menunjukkan kesehatan bisnis yang baik dan kemampuan perusahaan dalam mengelola operasionalnya. Sebaliknya, penurunan arus kas dari aktivitas investasi bisa mengindikasikan bahwa perusahaan sedang mengurangi investasinya atau mungkin sedang mengalami kesulitan dalam proyek-proyek ekspansi. Tren ini dapat divisualisasikan dalam grafik untuk memudahkan pemahaman.

Perhatikan pula bagaimana ketiga aktivitas ini saling berkaitan dan berdampak satu sama lain. Sebagai contoh, investasi besar dalam mesin baru (aktivitas investasi) mungkin berdampak positif pada arus kas operasi di masa depan, meskipun awalnya menyebabkan pengeluaran kas yang signifikan.

Kemampuan Perusahaan Manufaktur Menghasilkan Arus Kas

Kemampuan perusahaan manufaktur dalam menghasilkan arus kas dapat dinilai melalui beberapa rasio keuangan. Salah satu yang penting adalah rasio arus kas terhadap penjualan, yang menunjukkan seberapa efisien perusahaan dalam mengkonversi penjualannya menjadi uang tunai. Rasio yang tinggi menunjukkan efisiensi yang baik, sementara rasio yang rendah bisa menjadi sinyal peringatan. Selain itu, kita juga dapat menganalisis cash flow coverage ratio yang mengukur kemampuan perusahaan untuk membayar kewajiban jangka pendeknya dari arus kas operasional.

Semakin tinggi rasio ini, semakin baik kemampuan perusahaan dalam memenuhi kewajibannya.

Hubungan Antara Arus Kas dan Profitabilitas

Meskipun laba bersih sering menjadi fokus utama, arus kas memberikan gambaran yang lebih nyata tentang kemampuan perusahaan untuk menghasilkan uang tunai. Laba bersih dapat dipengaruhi oleh metode akuntansi, sementara arus kas merupakan ukuran yang lebih objektif. Perusahaan bisa saja melaporkan laba bersih yang tinggi, tetapi mungkin mengalami kesulitan dalam menghasilkan arus kas yang cukup untuk memenuhi kewajibannya.

Analisis hubungan antara arus kas dan profitabilitas membantu kita memahami bagaimana efisiensi operasional perusahaan berdampak pada kemampuannya dalam menghasilkan uang tunai. Perbandingan antara laba bersih dan arus kas dari operasi bisa menjadi indikator yang berguna dalam menilai kualitas laba.

Poin-Poin Penting dari Laporan Arus Kas dan Implikasinya, Analisis laporan keuangan perusahaan manufaktur di Indonesia

- Arus kas dari aktivitas operasi yang positif dan konsisten menunjukkan kesehatan keuangan yang baik.

- Penurunan arus kas dari aktivitas investasi perlu diteliti lebih lanjut untuk memahami penyebabnya.

- Rasio arus kas terhadap penjualan yang tinggi menunjukkan efisiensi operasional yang baik.

- Kemampuan perusahaan untuk menghasilkan arus kas yang cukup untuk memenuhi kewajibannya sangat penting untuk keberlanjutan bisnis.

- Perbandingan antara laba bersih dan arus kas dari operasi memberikan wawasan tentang kualitas laba.

Faktor-faktor Makroekonomi yang Mempengaruhi Perusahaan Manufaktur Indonesia

Perusahaan manufaktur di Indonesia, layaknya penari tango yang lincah, harus pandai mengikuti irama ekonomi makro. Gerakannya dipengaruhi oleh berbagai faktor, dari yang terlihat kasat mata hingga yang tersembunyi di balik angka-angka statistik. Mari kita kupas tuntas bagaimana inflasi, suku bunga, nilai tukar rupiah, dan kebijakan pemerintah mempengaruhi tarian mereka.

Dampak Inflasi terhadap Kinerja Perusahaan Manufaktur

Inflasi, si musuh bebuyutan daya beli, memberikan pukulan telak bagi perusahaan manufaktur. Kenaikan harga bahan baku secara signifikan membuat biaya produksi membengkak. Bayangkan, harga baja melonjak, otomatis harga produk jadi pun ikut terdongkrak. Jika perusahaan tak mampu menaikkan harga jual sebanding dengan kenaikan biaya, maka keuntungan pun menipis, bahkan bisa merugi. Strategi manajemen biaya yang efektif menjadi kunci bertahan hidup di tengah badai inflasi.

Perusahaan mungkin perlu mencari alternatif bahan baku yang lebih murah, atau meningkatkan efisiensi produksi untuk menekan biaya.

Dampak Suku Bunga terhadap Kinerja Perusahaan Manufaktur

Suku bunga, bagaikan pedang bermata dua, dapat menjadi teman atau musuh bagi perusahaan manufaktur. Suku bunga tinggi membuat biaya pinjaman menjadi mahal. Ini menyulitkan perusahaan untuk melakukan ekspansi, membeli peralatan baru, atau bahkan membayar utang yang sudah ada. Sebaliknya, suku bunga rendah justru menjadi angin segar, mendorong investasi dan pertumbuhan. Perusahaan dapat lebih mudah mendapatkan pinjaman untuk mengembangkan bisnis, meningkatkan kapasitas produksi, dan menciptakan lapangan kerja.

Namun, suku bunga yang terlalu rendah juga bisa memicu inflasi yang kemudian kembali berdampak negatif.

Dampak Nilai Tukar Rupiah terhadap Kinerja Perusahaan Manufaktur

Nilai tukar rupiah terhadap mata uang asing, khususnya dolar AS, sangat berpengaruh terhadap perusahaan manufaktur, terutama yang berorientasi ekspor-impor. Rupiah yang melemah membuat produk ekspor menjadi lebih kompetitif di pasar internasional, karena harga jualnya menjadi lebih murah dalam mata uang asing. Namun, di sisi lain, impor bahan baku menjadi lebih mahal, sehingga menekan profitabilitas. Sebaliknya, rupiah yang menguat membuat produk ekspor kurang kompetitif, tetapi biaya impor bahan baku menjadi lebih murah.

Kondisi ini menuntut perusahaan untuk memiliki strategi yang adaptif dan mampu mengantisipasi fluktuasi nilai tukar.

Dampak Kebijakan Pemerintah terhadap Kinerja Perusahaan Manufaktur

Pemerintah, sebagai “konduktor” perekonomian, memiliki peran vital dalam menentukan arah sektor manufaktur. Kebijakan fiskal, seperti insentif pajak, subsidi, dan deregulasi, dapat mendorong pertumbuhan industri manufaktur. Kebijakan moneter, seperti suku bunga dan inflasi yang terkendali, juga menciptakan iklim investasi yang kondusif. Namun, kebijakan yang tidak konsisten atau kurang terarah justru bisa menimbulkan ketidakpastian dan menghambat pertumbuhan. Regulasi yang rumit dan birokrasi yang berbelit juga menjadi kendala bagi perusahaan manufaktur.

Dampak keseluruhan faktor makroekonomi terhadap sektor manufaktur di Indonesia sangat kompleks dan saling berkaitan. Inflasi tinggi, suku bunga yang fluktuatif, nilai tukar rupiah yang bergejolak, dan kebijakan pemerintah yang kurang konsisten dapat menciptakan ketidakpastian dan menghambat pertumbuhan. Sebaliknya, kondisi makroekonomi yang stabil dan kondusif akan mendorong investasi, meningkatkan daya saing, dan menciptakan lapangan kerja di sektor manufaktur. Kemampuan perusahaan untuk beradaptasi dan mengelola risiko menjadi kunci keberhasilan dalam menghadapi dinamika ekonomi makro.

Ringkasan Akhir

Akhirnya, petualangan kita mengungkap misteri laporan keuangan perusahaan manufaktur Indonesia telah usai. Kita telah menjelajahi labirin angka-angka, menemukan harta karun berupa wawasan berharga tentang kesehatan keuangan perusahaan. Ingatlah, memahami laporan keuangan bukan sekadar membaca angka, tetapi juga seni menafsirkan cerita di baliknya. Dengan pengetahuan ini, kita dapat membuat keputusan yang lebih bijak, baik sebagai investor, analis, maupun pelaku bisnis di sektor manufaktur Indonesia yang dinamis.

4 Responses

[…] aspek vital yang membuat Analisis laporan keuangan perusahaan manufaktur di Indonesia menjadi pilihan […]

[…] Tidak boleh terlewatkan kesempatan untuk mengetahui lebih tentang konteks Analisis laporan keuangan perusahaan manufaktur di Indonesia. […]

[…] berbeda seperti Analisis laporan keuangan perusahaan manufaktur di Indonesia, silakan mengakses Analisis laporan keuangan perusahaan manufaktur di Indonesia yang […]

[…] untuk klik Analisis laporan keuangan perusahaan manufaktur di Indonesia untuk memahami detail topik Analisis laporan keuangan perusahaan manufaktur di Indonesia yang lebih […]