Artikel Motivasi Menabung untuk Tujuan Keuangan

Artikel motivasi menabung untuk mencapai tujuan keuangan – Artikel Motivasi Menabung untuk Tujuan Keuangan: Siapa bilang menabung itu membosankan? Bayangkan, dompet Anda bukan lagi ‘rumah hantu’ yang selalu kosong, melainkan istana megah penuh harta karun! Dengan menabung, mimpi liburan ke Bali, beli mobil impian, atau bahkan pensiun di usia muda bukan lagi sekadar angan-angan. Artikel ini akan memandu Anda menuju kebebasan finansial, satu langkah bijak satu sen demi sen.

Menabung bukan sekadar menaruh uang di celengan. Ini tentang strategi cerdas untuk mengelola keuangan, mencapai tujuan finansial jangka pendek dan panjang, dan menciptakan masa depan yang lebih sejahtera. Kita akan menjelajahi berbagai strategi menabung efektif, cara mengatasi godaan pengeluaran impulsif, serta pilihan instrumen investasi yang tepat sesuai profil risiko Anda.

Siap-siap berubah dari ‘tukang habis’ menjadi ‘jutawan masa depan’!

Pentingnya Menabung untuk Tujuan Keuangan: Artikel Motivasi Menabung Untuk Mencapai Tujuan Keuangan

Menabung, kegiatan yang mungkin terdengar membosankan bagi sebagian orang, sebenarnya adalah kunci ajaib menuju kebebasan finansial. Bayangkan, bisa membeli rumah impian tanpa terbebani hutang, mengirim anak kuliah di universitas ternama tanpa harus pontang-panting mencari pinjaman, atau menikmati masa pensiun dengan tenang tanpa harus khawatir keuangan menipis. Semua itu bisa terwujud dengan kebiasaan menabung yang konsisten. Jangan anggap menabung sebagai pengorbanan, tapi sebagai investasi untuk masa depan yang lebih cerah dan bebas finansial.

Sukses finansial? Mulai dari menabung! Artikel motivasi menabung itu kayak kompas, nunjukin jalan menuju cita-cita keuanganmu. Tapi, setelah kantong agak gendut, jangan cuma diam di deposito ya! Coba cari alternatif investasi yang lebih greget, seperti yang dibahas di Alternatif investasi untuk dana perusahaan selain deposito , biar uangmu bisa kerja lebih keras. Ingat, menabung itu penting, tapi investasi yang cerdas akan membuatmu mencapai tujuan finansial lebih cepat, layaknya kuda pacu yang menuju garis finish!

Menabung secara konsisten memberikan manfaat jangka pendek dan panjang yang signifikan. Jangka pendek, Anda bisa memiliki dana darurat untuk menghadapi situasi tak terduga, seperti biaya perbaikan rumah atau pengeluaran medis. Jangka panjang, menabung memungkinkan Anda mencapai tujuan finansial besar, seperti membeli properti, membiayai pendidikan, atau menyiapkan dana pensiun yang nyaman.

Tujuan Keuangan yang Dapat Dicapai dengan Menabung

Dengan menabung, berbagai tujuan keuangan bisa diraih. Bayangkan betapa bahagianya bisa membeli rumah idaman, melihat anak-anak berprestasi di universitas favorit mereka, atau menikmati masa pensiun yang tenang di sebuah villa tepi pantai. Berikut beberapa contoh tujuan keuangan yang bisa dicapai dengan konsistensi menabung:

- Membeli rumah atau properti: Bayangkan betapa senangnya memiliki tempat tinggal sendiri, tanpa perlu membayar sewa setiap bulan.

- Pendidikan anak: Biaya pendidikan semakin mahal, menabung sejak dini akan meringankan beban finansial untuk masa depan anak.

- Dana pensiun: Menikmati masa pensiun dengan tenang dan nyaman, tanpa harus mengkhawatirkan kebutuhan finansial.

- Perjalanan liburan impian: Menabung untuk mewujudkan petualangan keliling dunia yang selalu diidamkan.

- Memulai bisnis: Menabung untuk mengumpulkan modal usaha dan mewujudkan mimpi berwirausaha.

Perbandingan Menabung dan Berhutang

Menabung dan berhutang, dua pendekatan berbeda dalam mencapai tujuan keuangan. Berikut perbandingan keduanya:

| Metode | Keuntungan | Risiko | Contoh |

|---|---|---|---|

| Menabung | Bebas dari bunga dan beban hutang, menumbuhkan kedisiplinan finansial. | Membutuhkan waktu yang lebih lama untuk mencapai tujuan. | Menabung untuk membeli mobil cash setelah 3 tahun. |

| Berhutang | Memungkinkan untuk mencapai tujuan lebih cepat. | Terbebani bunga dan cicilan, risiko gagal bayar, dapat mempengaruhi skor kredit. | Membeli mobil dengan kredit dan membayar cicilan selama 5 tahun. |

Ilustrasi Perbedaan Kondisi Keuangan

Bayangkan dua orang, sebut saja Budi dan Anton. Budi rajin menabung sejak muda, sementara Anton cenderung boros dan mengandalkan hutang. Budi, dengan disiplin menabungnya, memiliki rumah sederhana namun terbebas dari hutang, memiliki tabungan yang cukup untuk dana darurat dan pendidikan anak, serta investasi kecil yang terus berkembang. Gaya hidupnya sederhana namun terencana. Anton, sebaliknya, memiliki mobil mewah dan gadget terbaru, namun terlilit hutang kartu kredit dan pinjaman bank.

Gaya hidupnya serba instan namun penuh tekanan finansial. Budi menikmati ketenangan finansial, sementara Anton selalu dikejar-kejar tagihan.

Hambatan Menabung dan Solusinya

Banyak orang menghadapi hambatan dalam memulai kebiasaan menabung. Namun, dengan solusi yang tepat, hambatan ini dapat diatasi.

- Hambatan: Sulit mengatur keuangan. Solusi: Gunakan aplikasi pengatur keuangan atau buku catatan untuk mencatat pemasukan dan pengeluaran.

- Hambatan: Pengeluaran tak terduga. Solusi: Buat dana darurat untuk mengantisipasi pengeluaran tak terduga.

- Hambatan: Godaan belanja impulsif. Solusi: Buat daftar belanja sebelum berbelanja dan hindari berbelanja online saat sedang bosan.

- Hambatan: Gaji kecil. Solusi: Cari penghasilan tambahan atau ubah gaya hidup agar lebih hemat.

Strategi Menabung yang Efektif

Menabung, kegiatan yang terdengar membosankan, sebenarnya adalah petualangan menuju kebebasan finansial! Bayangkan: liburan impian, rumah idaman, atau bahkan pensiun tanpa harus mengkhawatirkan uang. Semua itu bisa terwujud dengan strategi menabung yang tepat. Jangan khawatir, kita akan urai strategi-strategi ampuh ini dengan cara yang mudah dipahami dan—yang terpenting—menyenangkan!

Artikel motivasi menabung itu kayak mantra aja, bikin kita semangat ngumpulin duit buat beli rumah impian atau liburan ke Bali. Tapi, biar duitnya makin beranak pinak, baca dulu nih Jurnal ilmiah tentang investasi di sektor asuransi syariah biar tabungan kita nggak cuma diem manis di celengan. Setelah baca jurnal tersebut, strategi menabung kita bakal lebih canggih dan terencana, jadi cita-cita beli mobil baru nggak cuma mimpi di siang bolong!

Metode 50/30/20 dan Metode Amplop

Dua metode populer yang bisa kamu coba adalah metode 50/30/20 dan metode amplop. Metode 50/30/20 membagi pendapatanmu menjadi tiga bagian: 50% untuk kebutuhan pokok (makan, sewa, transportasi), 30% untuk keinginan (hiburan, makan di luar), dan 20% untuk tabungan dan pelunasan utang. Sementara metode amplop, kamu membagi uang tunai ke dalam beberapa amplop yang telah diberi label sesuai kategori pengeluaran (belanja bulanan, transportasi, hiburan, dll.).

Metode ini membantu kamu memonitor pengeluaran secara visual dan menghindari pengeluaran impulsif.

Menghitung Pengeluaran dan Menentukan Alokasi Tabungan

Sebelum mulai menabung, kita harus tahu dulu ke mana saja uang kita pergi. Coba catat semua pengeluaranmu selama sebulan. Dari kopi pagi hingga belanja online, semuanya harus tercatat. Setelah itu, hitung total pengeluaran dan kurangi dari total pendapatanmu. Sisa inilah yang bisa kamu alokasikan untuk menabung.

Jangan lupa, setiap bulan jumlah yang ditabung harus tetap konsisten, kecuali ada perubahan pendapatan yang signifikan.

Artikel motivasi menabung untuk mencapai tujuan keuangan? Seriusan deh, penting banget! Bayangkan, duitmu bisa jadi malaikat penyelamat, bukan setan pengganggu. Mau beli motor impian? Rumah idaman? Nah, baca dulu nih Motivasi dan tips sukses menabung sejak dini untuk anak muda biar nggak cuma mimpi.

Tips-tipsnya kece badai, cocok banget buat kamu yang masih muda dan pengen punya masa depan finansial yang cerah. Intinya, artikel motivasi menabung itu kayak kompas, arahin kamu ke harta karun finansial!

Perencanaan Menabung yang Realistis dan Terukur

Membuat rencana menabung yang realistis dan terukur sangat penting. Jangan langsung memasang target yang terlalu tinggi, karena bisa membuatmu cepat menyerah. Mulailah dengan target kecil dan bertahap. Misalnya, target menabung Rp 500.000 per bulan selama 6 bulan untuk membeli sepeda. Setelah tercapai, tingkatkan targetmu secara bertahap.

Bosan baca artikel motivasi menabung yang cuma ngasih semangat doang? Artikel motivasi menabung untuk mencapai tujuan keuangan emang penting, tapi butuh sedikit “suntikan” tambahan! Bayangkan, duitmu nambah, dan kamu dapet bonus gadget keren! Lihat aja program menariknya di Program menabung di bank yang memberikan hadiah gadget , jadi nabung nggak cuma bikin dompet tebal, tapi juga koleksi gadget makin kece! Dengan begitu, semangat menabungmu untuk mencapai tujuan keuangan akan semakin terpacu, kan?

Kuncinya adalah konsistensi!

Artikel motivasi menabung itu kayaknya penting banget, ya? Soalnya, mimpi-mimpi indah—misalnya, punya iPhone terbaru—gak akan tiba-tiba jatuh dari langit. Nah, kalau kamu lagi ngebayangin gimana caranya mempercepat proses mewujudkan mimpi tersebut, cek aja panduan praktisnya di Cara menabung efektif agar bisa beli iPhone terbaru yang bisa bikin kamu makin semangat nabung.

Intinya, artikel motivasi menabung itu cuma penunjuk jalan, sedangkan aksi nyata menabunglah yang akan membawa kamu ke tujuan keuangan impian!

Contoh Perencanaan Keuangan Bulanan

- Pendapatan: Rp 5.000.000

- Kebutuhan Pokok (50%): Rp 2.500.000 (sewa, makan, transportasi, dll.)

- Keinginan (30%): Rp 1.500.000 (hiburan, makan di luar, dll.)

- Tabungan & Pelunasan Utang (20%): Rp 1.000.000 (tabungan: Rp 700.000, pelunasan utang: Rp 300.000)

Contoh di atas hanyalah ilustrasi. Sesuaikan dengan pendapatan dan pengeluaranmu sendiri.

Meninjau dan Menyesuaikan Rencana Menabung, Artikel motivasi menabung untuk mencapai tujuan keuangan

Rencana keuangan bukanlah sesuatu yang kaku. Tinjau dan sesuaikan rencana menabungmu secara berkala, minimal setiap tiga bulan. Apakah kamu sudah mencapai target? Apakah ada pengeluaran yang bisa dikurangi? Apakah ada perubahan pendapatan?

Dengan melakukan penyesuaian, kamu bisa memastikan rencana menabungmu tetap relevan dan efektif.

Membangun Disiplin Menabung

Menabung, kegiatan yang terdengar membosankan bagi sebagian orang, sebenarnya adalah kunci menuju kebebasan finansial. Bayangkan, bisa liburan ke Bali tanpa perlu pinjam uang, atau membeli rumah impian tanpa harus terbebani cicilan selama puluhan tahun. Tapi, jalan menuju kesuksesan finansial ini membutuhkan satu hal penting: disiplin. Tanpa disiplin, uang kita akan seperti pasir di tangan, menghilang begitu saja sebelum kita menyadari.

Mari kita bahas bagaimana membangun disiplin menabung yang kokoh, seperti membangun tembok benteng yang tak tertembus godaan!

Tips Membangun Disiplin Menabung

Membangun disiplin menabung bukan perkara mudah, mirip dengan latihan membentuk otot perut. Butuh konsistensi dan strategi yang tepat. Berikut beberapa tips yang bisa Anda coba:

- Tetapkan Tujuan yang Jelas dan Terukur: Jangan hanya bermimpi “kaya raya”. Tentukan tujuan finansial yang spesifik, misalnya: menabung Rp 50 juta untuk DP rumah dalam 2 tahun. Tujuan yang jelas akan menjadi motivasi yang kuat.

- Otomatiskan Tabungan: Manfaatkan fitur autodebet dari bank Anda untuk mentransfer sejumlah uang secara otomatis ke rekening tabungan setiap bulan. Dengan begitu, Anda tak perlu repot memikirkan kapan harus menabung.

- Buat Anggaran yang Detail: Ketahui kemana uang Anda pergi setiap bulannya. Catat setiap pengeluaran, sebesar apapun. Aplikasi pengatur keuangan bisa membantu Anda dalam hal ini.

Mengatasi Godaan Pengeluaran Impulsif

Kita semua pernah tergoda untuk membeli sesuatu yang sebenarnya tidak kita butuhkan. Namun, godaan ini bisa diatasi. Cobalah teknik berikut:

- Aturan 24 Jam: Sebelum membeli sesuatu yang tidak terencana, tunggu 24 jam. Seringkali, keinginan akan hilang setelah periode tersebut.

- Metode “Envelope System”: Sediakan amplop terpisah untuk setiap kategori pengeluaran (makanan, hiburan, dll.). Masukkan uang tunai ke dalam setiap amplop sesuai dengan anggaran yang telah ditetapkan. Jika amplop kosong, berarti Anda harus menahan diri untuk tidak mengeluarkan uang lebih banyak.

- Cari Alternatif Hiburan yang Lebih Hemat: Alih-alih menghabiskan uang untuk makan di restoran mewah, coba masak sendiri di rumah atau piknik di taman.

Langkah-langkah Mengelola Keuangan Secara Bijak

Mengelola keuangan dengan bijak merupakan kunci utama dalam membangun disiplin menabung. Berikut langkah-langkah yang bisa Anda terapkan:

| Langkah | Penjelasan |

|---|---|

| Buat Anggaran | Tentukan pendapatan dan pengeluaran bulanan Anda secara detail. |

| Prioritaskan Kebutuhan | Pisahkan kebutuhan pokok dari keinginan. Fokus pada pemenuhan kebutuhan terlebih dahulu. |

| Cari Sumber Pendapatan Tambahan | Jika memungkinkan, cari sumber pendapatan tambahan untuk mempercepat pencapaian tujuan finansial Anda. |

| Lakukan Evaluasi Berkala | Tinjau kembali anggaran dan pengeluaran Anda secara berkala untuk melihat apakah ada yang perlu diperbaiki. |

“Disiplin adalah jembatan antara tujuan dan pencapaian.”

(Penulis tidak diketahui, namun pesan ini sangat relevan!)

Sumber Informasi dan Dukungan

Anda tidak sendirian dalam perjalanan membangun disiplin menabung. Ada banyak sumber informasi dan dukungan yang bisa Anda manfaatkan, seperti:

- Buku dan Artikel Keuangan Pribadi: Banyak buku dan artikel yang membahas strategi menabung dan mengelola keuangan secara efektif.

- Konsultan Keuangan: Konsultan keuangan profesional dapat memberikan panduan dan saran yang disesuaikan dengan situasi finansial Anda.

- Komunitas Online: Bergabunglah dengan komunitas online yang membahas tentang keuangan pribadi. Anda bisa bertukar pengalaman dan mendapatkan dukungan dari sesama anggota.

Memilih Instrumen Investasi yang Tepat

Nah, setelah rajin menabung, saatnya kita bicara investasi! Bayangkan uangmu seperti bibit unggul; dibiarkan begitu saja, ya cuma bibit. Tapi ditanam dan dirawat dengan benar? Bisa jadi pohon rindang yang menghasilkan buah berlimpah! Memilih instrumen investasi yang tepat adalah kunci agar bibit unggulmu tumbuh subur dan membuahkan hasil finansial yang maksimal. Jangan sampai salah pilih, nanti malah jadi tanaman hias yang cuma indah dipandang, tapi nggak menghasilkan apa-apa!

Memilih instrumen investasi itu seperti memilih pasangan hidup; perlu pertimbangan matang berdasarkan kepribadian (profil risiko) dan tujuan jangka panjang (tujuan keuangan). Ada yang suka tantangan (risiko tinggi), ada yang lebih nyaman dengan yang aman (risiko rendah). Yang penting, cocok dan sesuai dengan rencana keuanganmu!

Perbedaan Instrumen Investasi

Dunia investasi menawarkan beragam pilihan, masing-masing dengan karakteristik unik. Mari kita bahas beberapa yang populer, lengkap dengan kelebihan dan kekurangannya. Jangan sampai tergiur iming-iming manis tanpa memahami risikonya ya!

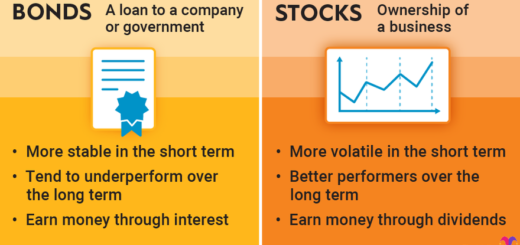

- Deposito: Aman dan terjamin, cocok untuk kamu yang prioritasnya keamanan modal. Bayangkan seperti menitipkan uangmu di bank yang terpercaya, bunganya pasti ada, meskipun nggak selangit.

- Reksa Dana: Investasi yang dikelola oleh manajer investasi profesional. Risikonya lebih tinggi daripada deposito, tapi potensi keuntungannya juga lebih besar. Cocok untuk pemula yang ingin diversifikasi portofolio tanpa ribet.

- Saham: Investasi yang menawarkan potensi keuntungan tinggi, tapi juga berisiko tinggi. Kamu menjadi pemilik sebagian kecil perusahaan. Bayangkan seperti jadi investor di startup keren, untungnya bisa banyak, rugi juga bisa banyak!

- Obligasi: Mirip seperti meminjamkan uang ke perusahaan atau pemerintah. Kamu akan mendapatkan bunga secara berkala dan pokok pinjaman dikembalikan di akhir masa berlaku. Risikonya lebih rendah daripada saham, tapi potensi keuntungannya juga lebih rendah.

Tabel Perbandingan Instrumen Investasi

| Instrumen Investasi | Tingkat Risiko | Potensi Keuntungan | Likuiditas |

|---|---|---|---|

| Deposito | Rendah | Rendah | Tinggi |

| Reksa Dana | Sedang | Sedang | Sedang |

| Saham | Tinggi | Tinggi | Tinggi |

| Obligasi | Sedang | Sedang | Sedang |

Studi Kasus Investasi yang Tepat

Bayangkan Andi, seorang karyawan muda yang bercita-cita membeli rumah dalam 5 tahun. Ia memiliki profil risiko moderat dan memilih strategi diversifikasi dengan mengalokasikan sebagian dananya ke deposito untuk keamanan, sebagian lagi ke reksa dana untuk pertumbuhan jangka menengah, dan sedikit ke saham perusahaan properti untuk potensi keuntungan jangka panjang. Dengan konsistensi dan strategi yang tepat, Andi berhasil mencapai tujuannya tepat waktu!

Pentingnya Diversifikasi Investasi

Jangan pernah menaruh semua telur dalam satu keranjang! Diversifikasi investasi penting untuk meminimalkan risiko. Dengan menyebarkan investasi ke berbagai instrumen, kamu mengurangi dampak kerugian jika salah satu investasi mengalami penurunan. Bayangkan seperti membangun rumah dengan berbagai material yang kuat, bukan cuma dari satu jenis kayu saja!

Simpulan Akhir

Jadi, sudah siap untuk berpetualang menuju kebebasan finansial? Jangan ragu untuk memulai, walau hanya dengan jumlah kecil. Konsistensi adalah kunci. Ingat, setiap rupiah yang Anda tabung adalah batu bata untuk membangun masa depan yang Anda impikan. Selamat menabung, dan sampai jumpa di puncak kesuksesan finansial Anda!