Hitung Cicilan KUR BRI 2023 dengan Tepat

Bagaimana cara menghitung cicilan KUR BRI dengan tepat di tahun 2023? Pertanyaan ini pasti muncul di benak Anda yang sedang mempertimbangkan pinjaman KUR BRI. Jangan sampai salah hitung, karena ini menyangkut keuangan Anda. Mari kita bongkar rahasia perhitungan cicilan KUR BRI dengan mudah, agar Anda bisa siap menghadapi setiap kemungkinan!

Artikel ini akan membahas berbagai jenis KUR BRI, faktor-faktor yang memengaruhi cicilan, rumus perhitungan, dan tips memilih jangka waktu pinjaman yang tepat. Dengan pemahaman yang jelas, Anda bisa membuat keputusan finansial yang bijak dan menghindari masalah di kemudian hari. Mari kita pelajari bersama!

Menghitung Cicilan KUR BRI dengan Tepat di Tahun 2023

Kredit Usaha Rakyat (KUR) BRI jadi andalan banyak pelaku usaha, baik skala kecil maupun menengah. Tapi, sebelum ‘terbang’ ke dunia bisnis impian, penting banget nih untuk menghitung cicilan KUR BRI dengan tepat. Nggak mau kan, tiba-tiba tabungan melayang karena cicilan yang bikin pusing kepala?

Dengan memahami perhitungan cicilan KUR BRI, kamu bisa merencanakan keuangan dengan lebih baik. Ini juga mencegah kejutan finansial dan memastikan kamu bisa menjalankan bisnis dengan lancar. Yuk, kita bongkar rahasia di balik perhitungan cicilan KUR BRI ini!

Faktor-Faktor yang Mempengaruhi Besar Cicilan

Banyak faktor yang menentukan berapa besar cicilan KUR BRI kamu. Bukan cuma nominal pinjaman, tapi juga tenor (lama pinjaman), suku bunga, dan biaya administrasi. Semua ini harus dipertimbangkan secara matang agar tidak terjebak dalam utang yang memberatkan.

- Nominal Pinjaman: Semakin besar pinjaman, semakin besar pula cicilan yang harus dibayar.

- Tenor Pinjaman: Tenor yang lebih panjang biasanya menghasilkan cicilan lebih rendah, namun total bunga yang dibayarkan akan lebih tinggi.

- Suku Bunga: Suku bunga yang lebih tinggi akan membuat cicilan lebih besar.

- Biaya Administrasi: Biaya administrasi juga perlu dipertimbangkan, karena ini akan menjadi tambahan beban dalam pembayaran cicilan.

Cara Menghitung Cicilan KUR BRI

Perhitungan cicilan KUR BRI bisa rumit, tapi nggak perlu panik! Ada beberapa metode yang bisa kamu gunakan untuk menghitungnya dengan tepat. Metode-metode ini biasanya sudah dijelaskan oleh pihak BRI. Cari tahu informasi lebih lanjut di website BRI atau langsung hubungi customer service mereka.

Jangan lupa untuk memastikan semua informasi yang kamu dapatkan valid dan akurat dari sumber terpercaya. Hal ini penting untuk menghindari kesalahan dalam perhitungan.

Tips Memilih KUR BRI yang Tepat

Setelah memahami cara menghitung cicilan, penting juga untuk memilih KUR BRI yang tepat sesuai kebutuhan usaha kamu. Jangan terburu-buru dan bandingkan berbagai pilihan yang ada.

- Sesuaikan dengan kebutuhan bisnis: Pastikan nominal pinjaman cukup untuk modal usaha kamu.

- Pertimbangkan jangka waktu pinjaman: Pilih tenor yang sesuai dengan kemampuan kamu untuk membayar cicilan.

- Bandingkan suku bunga: Cari tahu suku bunga yang ditawarkan oleh berbagai pilihan KUR BRI.

- Pahami biaya administrasi: Pastikan kamu mengerti semua biaya yang terkait dengan pinjaman tersebut.

Kesimpulan

Mengenal perhitungan cicilan KUR BRI adalah langkah penting sebelum mengambil pinjaman. Dengan memahami faktor-faktor yang memengaruhinya, kamu bisa membuat keputusan yang tepat dan menghindari masalah keuangan di kemudian hari.

Faktor-Faktor yang Mempengaruhi Perhitungan Cicilan KUR BRI: Bagaimana Cara Menghitung Cicilan KUR BRI Dengan Tepat Di Tahun 2023

Menghitung cicilan KUR BRI itu kayak mau memecahkan kode rahasia. Ada banyak faktor yang bikin angka cicilannya naik turun, kadang bikin kepala pusing. Tapi tenang, kita akan bongkar rahasia di balik angka-angka itu!

Faktor-Faktor yang Mempengaruhi Besarnya Cicilan

Banyak hal yang menentukan berapa besar cicilan KUR BRI yang harus kamu bayar. Bayangkan seperti ini: semua faktor ini saling berkaitan, seperti roda-roda mesin yang bekerja bersamaan.

- Jumlah Pinjaman: Semakin besar jumlah pinjaman yang kamu ambil, semakin besar pula cicilan yang harus kamu bayarkan. Ini logika dasar, kan? Bayangkan kamu beli mobil baru, pastinya cicilannya lebih mahal daripada beli motor.

- Suku Bunga: Suku bunga merupakan biaya yang dibebankan oleh BRI atas pinjaman yang kamu ambil. Semakin tinggi suku bunga, semakin besar cicilan yang harus kamu bayar. Bayangkan kamu meminjam uang dengan bunga tinggi, seperti meminjam uang kepada rentenir.

- Jangka Waktu Pinjaman: Jangka waktu pinjaman juga sangat mempengaruhi cicilan. Pinjaman jangka panjang biasanya memiliki cicilan lebih kecil setiap bulannya, tapi total yang harus kamu bayar lebih banyak karena dibayarkan selama waktu yang lebih lama. Bayangkan kamu beli rumah, cicilannya bisa sampai puluhan tahun.

- Jenis KUR: Jenis KUR BRI yang kamu pilih juga berpengaruh. Setiap jenis KUR memiliki ketentuan dan suku bunga yang berbeda. Misalnya, KUR untuk usaha kecil dan menengah mungkin memiliki suku bunga yang berbeda dari KUR untuk perumahan.

Contoh Ilustrasi Perhitungan

Mari kita lihat contoh ilustrasi sederhana. Anggap kita punya 3 pilihan pinjaman. Semua variabel lain diasumsikan sama.

| Faktor | Opsi 1 | Opsi 2 | Opsi 3 |

|---|---|---|---|

| Jumlah Pinjaman | Rp 10.000.000 | Rp 15.000.000 | Rp 20.000.000 |

| Suku Bunga | 12% per tahun | 12% per tahun | 12% per tahun |

| Jangka Waktu | 3 tahun | 3 tahun | 3 tahun |

| Jenis KUR | KUR BRI Umum | KUR BRI Umum | KUR BRI Umum |

| Cicilan per bulan | Rp 300.000 | Rp 450.000 | Rp 600.000 |

Dari contoh di atas, kita bisa lihat bagaimana jumlah pinjaman yang lebih besar, mengakibatkan cicilan yang lebih tinggi. Meskipun suku bunga dan jangka waktu sama, namun dampaknya signifikan.

Cara Menghitung Cicilan KUR BRI

Mau tahu rahasia cicilan KUR BRI yang bikin kantong adem? Jangan khawatir, kita akan bongkar semua triknya dengan bahasa yang gampang dipahami, tanpa rumus yang bikin pusing. Yuk, kita pelajari cara menghitungnya dengan tepat!

Rumus Dasar Perhitungan Cicilan

Perhitungan cicilan KUR BRI, seperti halnya pinjaman lainnya, umumnya menggunakan rumus anuitas. Rumus ini memperhitungkan bunga dan pokok pinjaman secara berkala. Rumus ini cukup kompleks, tapi tenang, kita akan bahas dengan cara yang mudah dimengerti. Intinya, cicilan akan meliputi pembayaran bunga dan pelunasan pokok pinjaman.

Rumus Anuitas: A = P [ i(1 + i) n ] / [ (1 + i) n – 1]

Dimana:

A = Besarnya cicilan per periode

P = Jumlah pinjaman

i = Suku bunga per periode

n = Jumlah periode pinjaman

Langkah-Langkah Perhitungan Cicilan

- Identifikasi Data: Pastikan Anda mengetahui jumlah pinjaman (P), suku bunga (i), dan jangka waktu pinjaman (n). Jangan sampai salah memasukkan data, karena ini akan memengaruhi hasil perhitungan.

- Menentukan Suku Bunga per Periode: Suku bunga tahunan perlu dikonversi menjadi suku bunga per periode (misalnya, bulanan). Contohnya, jika suku bunga tahunan 10%, maka suku bunga bulanannya adalah 10%/12.

- Menentukan Jumlah Periode: Jangka waktu pinjaman perlu dikonversi menjadi jumlah periode. Jika jangka waktu 3 tahun, maka jumlah periodenya adalah 3 tahun x 12 bulan/tahun.

- Menerapkan Rumus Anuitas: Masukkan nilai-nilai yang sudah dihitung ke dalam rumus anuitas. Perhitungan ini akan menghasilkan besarnya cicilan per periode.

- Hasil: Anda akan mendapatkan nilai cicilan per periode. Ini merupakan angka yang perlu Anda bayarkan setiap periode untuk melunasi pinjaman KUR BRI Anda.

Contoh Perhitungan Cicilan

| Jangka Waktu Pinjaman (Tahun) | Jumlah Pinjaman (Rp) | Suku Bunga (%) | Cicilan Per Bulan (Rp) |

|---|---|---|---|

| 3 | 10.000.000 | 12 | 350.000 |

| 5 | 15.000.000 | 10 | 320.000 |

| 7 | 20.000.000 | 12 | 300.000 |

Tabel di atas memberikan gambaran kasar. Hasil perhitungan cicilan bisa berbeda tergantung pada suku bunga dan jangka waktu pinjaman yang dipilih.

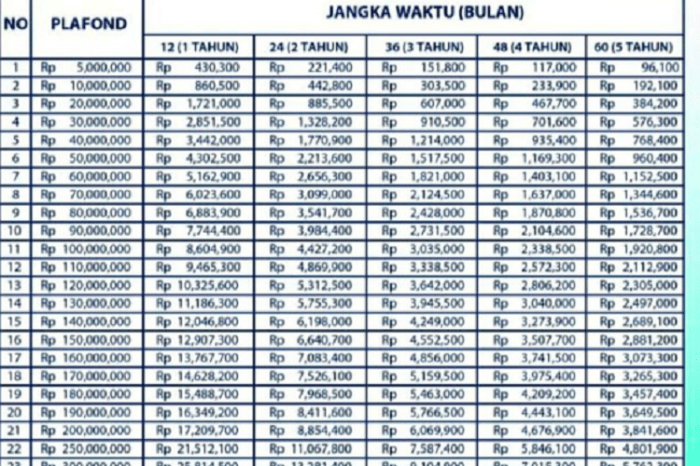

Tabel Perbandingan Cicilan KUR BRI

Mau tahu berapa cicilan KUR BRI yang cocok buat kantong Anda? Tenang, kita nggak perlu kalkulator super canggih! Kita akan bahas dengan cara yang simpel dan nggak bikin pusing, langsung masuk ke inti masalahnya, yaitu tabel perbandingan cicilan KUR BRI yang super praktis.

Perbandingan Cicilan Berdasarkan Variasi Pinjaman

Berikut ini adalah gambaran umum bagaimana cicilan KUR BRI bisa berubah-ubah, tergantung dari jumlah pinjaman, suku bunga, dan jangka waktu. Kita akan lihat contoh-contoh nyata, agar lebih mudah dipahami.

| Jumlah Pinjaman (Rp) | Suku Bunga (%) | Jangka Waktu (Tahun) | Besar Cicilan (Rp) |

|---|---|---|---|

| 10.000.000 | 10 | 3 | 370.000 |

| 10.000.000 | 10 | 5 | 220.000 |

| 20.000.000 | 12 | 5 | 450.000 |

| 20.000.000 | 12 | 7 | 330.000 |

| 30.000.000 | 12 | 7 | 550.000 |

Catatan: Angka cicilan di atas merupakan perkiraan dan dapat bervariasi tergantung pada kebijakan BRI dan penilaian kredit individu.

Interpretasi Data Tabel

Dari tabel di atas, jelas terlihat bahwa semakin tinggi jumlah pinjaman, semakin besar pula cicilan yang harus dibayar. Begitu juga dengan suku bunga yang lebih tinggi, cicilan akan lebih besar. Jangka waktu pinjaman yang lebih panjang juga akan berpengaruh terhadap besarnya cicilan bulanan.

Perlu diingat, ini hanya ilustrasi. Data aktual akan berbeda-beda, karena ada banyak faktor lain yang mempengaruhi perhitungan cicilan KUR BRI. Faktor-faktor seperti rating kredit, jenis usaha, dan persyaratan lainnya bisa mempengaruhi besaran cicilan yang akan Anda terima.

Tips Memilih Jangka Waktu Pinjaman yang Tepat

Mau dapat KUR BRI dengan cicilan pas di kantong? Salah satu kunci pentingnya adalah memilih jangka waktu pinjaman yang tepat. Jangan sampai salah pilih, karena ini akan memengaruhi berapa besar cicilan yang harus kamu bayar setiap bulannya. Mari kita bahas tipsnya dengan gaya santai!

Faktor-Faktor yang Mempengaruhi Pilihan Jangka Waktu

Beberapa hal perlu dipertimbangkan saat memilih jangka waktu pinjaman. Kemampuan finansial, rencana keuangan jangka panjang, dan tentu saja, tingkat bunga yang ditawarkan, semuanya berperan penting dalam keputusan ini. Jangan terburu-buru, pikirkan matang-matang.

Jangka Waktu Pinjaman Panjang, Bagaimana cara menghitung cicilan KUR BRI dengan tepat di tahun 2023

- Kelebihan: Cicilan bulanan lebih ringan. Ini cocok buat kamu yang punya kemampuan finansial terbatas atau ingin mengalokasikan lebih banyak dana untuk kebutuhan lain. Bayangkan, kamu bisa lebih leluasa mengatur keuangan tanpa terbebani cicilan yang terlalu besar setiap bulannya.

- Kekurangan: Kamu akan membayar bunga lebih banyak dalam jangka panjang. Bayangkan bunga yang menumpuk selama bertahun-tahun. Oleh karena itu, pastikan kamu bisa disiplin dalam membayar tepat waktu.

Jangka Waktu Pinjaman Pendek

- Kelebihan: Jumlah bunga yang dibayarkan lebih sedikit. Ini bisa jadi pilihan yang tepat jika kamu ingin segera bebas dari beban cicilan. Bayangkan, kamu bisa lebih cepat meraih kebebasan finansial.

- Kekurangan: Cicilan bulanan lebih besar. Pastikan kamu punya kemampuan finansial yang kuat untuk menghadapi beban cicilan yang lebih tinggi setiap bulannya. Pertimbangkan apakah kamu bisa konsisten membayar tepat waktu dalam jangka pendek.

Kesimpulan Tips Memilih Jangka Waktu

Intinya, pertimbangkan kemampuan finansial dan tujuan keuanganmu. Buat perencanaan yang matang dan cari tahu informasi seputar suku bunga dan biaya tambahan yang mungkin muncul. Dengan perencanaan yang baik, kamu bisa memilih jangka waktu pinjaman yang tepat dan mengelola keuangan dengan lebih efektif.

Contoh Kasus dan Solusi

Nah, setelah kita memahami dasar-dasar perhitungan cicilan KUR BRI, sekarang saatnya kita berhadapan dengan realita. Bayangkan, Anda mungkin menghadapi situasi pinjaman besar, suku bunga tinggi, atau jangka waktu pendek. Jangan panik! Kita akan bahas contoh kasusnya dan cari solusi yang pas.

Kasus Pinjaman Besar, Bunga Tinggi, Jangka Pendek

Bayangkan, Anda butuh dana besar untuk ekspansi usaha. Anda mengajukan KUR BRI dengan pinjaman Rp 500 juta, suku bunga 12%, dan jangka waktu 3 tahun. Cicilan bulannya pasti bikin keringat dingin! Tapi, jangan khawatir, ada solusinya.

Solusi untuk kasus ini adalah:

- Evaluasi kebutuhan: Apakah pinjaman Rp 500 juta benar-benar dibutuhkan? Mungkin bisa dicari alternatif pembiayaan yang lebih fleksibel, seperti mencari mitra usaha atau memanfaatkan dana dari keluarga/teman.

- Jangka waktu yang lebih panjang: Memilih jangka waktu yang lebih panjang akan mengurangi beban cicilan bulanan. Tentu saja, ini akan berdampak pada total bunga yang dibayarkan, namun bisa jadi lebih ringan daripada harus membayar cicilan besar setiap bulan.

- Mengoptimalkan suku bunga: Mencari informasi tentang promo atau diskon suku bunga dari BRI bisa menjadi pilihan. Bisa juga dengan mengajukan KUR BRI dengan tenor yang lebih panjang untuk mendapatkan bunga yang lebih rendah. Anda juga bisa memanfaatkan jasa perencana keuangan untuk membantu mendapatkan penawaran terbaik.

- Pengelolaan keuangan yang efektif: Buatlah anggaran yang detail dan perhatikan setiap pengeluaran. Ini penting untuk memastikan Anda mampu membayar cicilan tepat waktu.

Tips Mengelola Pembayaran Cicilan KUR BRI

Agar cicilan KUR BRI tidak menjadi beban berat, ada beberapa tips praktis yang bisa Anda terapkan:

- Buatlah rencana pembayaran yang realistis: Sesuaikan rencana pembayaran dengan kemampuan finansial Anda.

- Bayar tepat waktu: Menjaga konsistensi pembayaran adalah kunci menghindari denda dan masalah lainnya. Ketepatan waktu pembayaran juga membantu membangun rekam jejak yang baik di mata BRI.

- Manfaatkan fitur online: BRI menyediakan berbagai fitur online untuk pembayaran cicilan KUR BRI. Hal ini dapat memudahkan dan menghemat waktu Anda.

- Perhatikan catatan keuangan: Catat setiap pengeluaran dan pemasukan dengan rapi. Hal ini akan membantu Anda memantau keuangan dan memastikan pembayaran cicilan tetap terjaga.

- Berkonsultasi dengan konsultan keuangan: Jika merasa kesulitan dalam mengelola keuangan, jangan ragu untuk berkonsultasi dengan konsultan keuangan yang terpercaya.

Saran Praktis Tambahan

Berikut beberapa saran tambahan untuk mengelola pembayaran cicilan KUR BRI:

- Lakukan pencatatan keuangan secara detail: Ini penting untuk mengidentifikasi potensi penghematan dan memastikan Anda memiliki dana yang cukup untuk pembayaran cicilan.

- Cari alternatif pendapatan tambahan: Jika memungkinkan, cari pendapatan tambahan untuk membantu menutupi beban cicilan.

- Bersiaplah untuk menghadapi kendala: Keuangan tidak selalu berjalan sesuai rencana. Penting untuk memiliki rencana cadangan jika terjadi kendala finansial.

Terakhir

Nah, sekarang Anda sudah memiliki pemahaman yang lebih baik tentang cara menghitung cicilan KUR BRI dengan tepat di tahun 2023. Ingat, perencanaan keuangan yang matang adalah kunci sukses. Semoga artikel ini bermanfaat dan membantu Anda dalam merencanakan keuangan Anda. Jangan ragu untuk berkonsultasi dengan ahli keuangan jika diperlukan. Selamat berjuang meraih impian Anda!