Memahami Tabel Angsuran Pinjaman Rumah Home Credit

Bagaimana tabel angsuran Home Credit untuk pinjaman rumah? Pertanyaan yang sering muncul, terutama bagi calon pemilik rumah yang sedang menimbang opsi pinjaman. Bayangkan, Anda sudah membayangkan rumah impian Anda, namun terbentur pada perhitungan angsuran yang membingungkan. Jangan khawatir, karena artikel ini akan memandu Anda dalam memahami tabel angsuran pinjaman rumah Home Credit, dari A sampai Z!

Artikel ini akan memberikan gambaran umum, struktur, cara membaca, contoh, prosedur pembayaran, dan bahkan menjawab pertanyaan-pertanyaan umum Anda tentang tabel angsuran pinjaman rumah Home Credit. Siap-siap untuk memahami semua aspek perhitungan dan memastikan pinjaman rumah Anda sesuai dengan rencana keuangan Anda!

Gambaran Umum Tabel Angsuran

Bosan dengan hitungan rumit bunga pinjaman rumah? Tabel angsuran Home Credit hadir sebagai penyelamat, merangkum semua biaya dan jadwal pembayaran dengan rapi. Seperti resep masakan yang detail, tabel ini menunjukkan setiap langkah, mulai dari bahan utama (prinsipal) hingga bumbu-bumbu (bunga) yang akan Anda perlukan.

Komponen Utama Tabel Angsuran, Bagaimana tabel angsuran home credit untuk pinjaman rumah

Tabel angsuran pinjaman rumah, seperti peta perjalanan, menjabarkan rincian pembayaran Anda. Terdapat beberapa komponen penting, yaitu jumlah pinjaman, jangka waktu pinjaman, suku bunga, dan biaya-biaya tambahan. Masing-masing komponen ini akan memengaruhi jumlah angsuran bulanan Anda.

Struktur Umum Tabel Angsuran

Bayangkan tabel angsuran sebagai sebuah buku catatan keuangan Anda. Berikut contoh sederhana:

| Angsuran ke- | Tanggal Jatuh Tempo | Jumlah Angsuran |

|---|---|---|

| 1 | 15 Januari 2024 | Rp 2.500.000 |

| 2 | 15 Februari 2024 | Rp 2.500.000 |

| 3 | 15 Maret 2024 | Rp 2.500.000 |

Contoh di atas menunjukkan pola pembayaran tetap. Namun, pola ini bisa bervariasi tergantung pada jenis pinjaman dan perjanjian.

Jenis Bunga yang Mungkin Dikenakan

Bunga, seperti bumbu dalam masakan, dapat memengaruhi rasa (dan total biaya) pinjaman Anda. Beberapa jenis bunga yang mungkin ada, antara lain:

- Suku Bunga Tetap: Seperti resep dengan takaran bumbu yang tetap, suku bunga tetap tidak berubah selama jangka waktu pinjaman.

- Suku Bunga Berubah: Seperti cuaca yang bisa berubah-ubah, suku bunga berubah dapat naik atau turun sesuai dengan kondisi pasar.

- Bunga Komposit: Bunga yang dihitung tidak hanya dari pokok pinjaman awal, tetapi juga dari bunga yang telah diakumulasikan sebelumnya. Ini seperti bunga berbunga, semakin banyak bunga yang dikumpulkan, semakin besar jumlah yang harus dibayar.

Faktor yang Memengaruhi Besaran Angsuran

Banyak faktor yang memengaruhi besarnya angsuran pinjaman. Seperti meramu resep masakan, setiap bahan (faktor) berpengaruh pada hasil akhirnya.

- Jumlah Pinjaman: Semakin besar pinjaman, semakin besar pula angsuran yang harus dibayarkan.

- Jangka Waktu Pinjaman: Semakin lama jangka waktu pinjaman, semakin kecil angsuran bulanannya, tetapi total bunga yang dibayarkan akan lebih tinggi.

- Suku Bunga: Suku bunga yang lebih tinggi akan meningkatkan total bunga dan angsuran.

- Biaya Tambahan: Biaya administrasi atau biaya provisi bisa menambah total yang harus dibayarkan.

Struktur Tabel Angsuran Pinjaman Rumah Home Credit

Jadi, Anda mau beli rumah impian? Home Credit siap bantu, dan tabel angsurannya? Siap! Mari kita bongkar rahasia di balik angka-angka itu, dengan gaya yang nggak bikin pusing, tapi tetap jelas.

Rincian Tabel Angsuran

Tabel angsuran pinjaman rumah itu seperti buku petunjuk perjalanan keuangan Anda. Setiap baris menceritakan kisah pembayaran Anda, dari awal hingga akhir. Bayangkan seperti ini: setiap periode pembayaran, ada potongan untuk pokok pinjaman, bunga, dan mungkin biaya tambahan. Penting banget untuk paham komponen-komponennya!

| Nomor Angsuran | Tanggal Jatuh Tempo | Pokok Pinjaman | Bunga | Asuransi (jika ada) | Biaya Lain (administrasi, dsb) | Total Angsuran |

|---|---|---|---|---|---|---|

| 1 | 2024-03-15 | Rp 10.000.000 | Rp 250.000 | Rp 50.000 | Rp 50.000 | Rp 10.300.000 |

| 2 | 2024-04-15 | Rp 9.950.000 | Rp 248.000 | Rp 50.000 | Rp 50.000 | Rp 10.298.000 |

Contoh Perhitungan Total Angsuran

Total angsuran per periode didapat dari penjumlahan pokok pinjaman, bunga, asuransi, dan biaya lain. Gampang kan? Seperti menghitung total belanjaan di pasar!

Total Angsuran = Pokok Pinjaman + Bunga + Asuransi + Biaya Lain

Perbandingan Tenor Pinjaman

Tenor yang berbeda menghasilkan angsuran yang berbeda juga. Makin panjang tenor, angsuran bulanannya cenderung lebih kecil, tapi total bunga yang dibayarkan akan lebih tinggi. Ini seperti memilih antara makan banyak sekarang atau makan sedikit dalam jangka waktu lebih lama.

| Tenor (Tahun) | Angsuran Bulanan (Rp) | Total Bunga (Rp) |

|---|---|---|

| 10 | Rp 1.500.000 | Rp 2.500.000 |

| 15 | Rp 1.200.000 | Rp 4.000.000 |

Perbandingan Suku Bunga

Suku bunga memengaruhi besarnya angsuran. Suku bunga yang lebih tinggi, tentu saja, membuat angsuran bulanan Anda lebih besar. Pikirkan ini seperti biaya tambahan untuk meminjam uang.

| Suku Bunga (%) | Angsuran Bulanan (Rp) |

|---|---|

| 7 | Rp 1.400.000 |

| 8 | Rp 1.500.000 |

Cara Membaca Tabel Angsuran Home Credit

Tabel angsuran pinjaman rumah Home Credit, bukan cuma sekumpulan angka yang bikin pusing. Ini adalah peta jalan keuanganmu! Dengan memahami tabel ini, kamu bisa mengendalikan keuangan dan menghindari kejutan tak terduga. Mari kita bongkar rahasia di balik angka-angka itu!

Memahami Struktur Tabel Angsuran

Tabel angsuran Home Credit biasanya menampilkan rincian pembayaran setiap periode. Ini berisi informasi penting tentang pokok pinjaman, bunga, dan total angsuran. Perhatikan dengan seksama, karena setiap kolom menyimpan detail penting.

- Periode: Menunjukkan nomor periode pembayaran (misalnya, bulan ke-1, bulan ke-2, dan seterusnya).

- Pokok Pinjaman (Sisa Pokok): Jumlah pinjaman yang masih harus dilunasi pada periode tersebut.

- Bunga: Jumlah bunga yang dibebankan pada periode tersebut. Perhatikan bagaimana bunga biasanya berkurang seiring berjalannya waktu, karena pokok pinjaman yang harus dibayar juga berkurang.

- Angsuran Pokok: Jumlah pembayaran yang ditujukan untuk melunasi pokok pinjaman pada periode tersebut.

- Angsuran Bunga: Jumlah pembayaran yang ditujukan untuk melunasi bunga pada periode tersebut.

- Total Angsuran: Jumlah total yang harus dibayarkan pada periode tersebut (angsuran pokok + angsuran bunga).

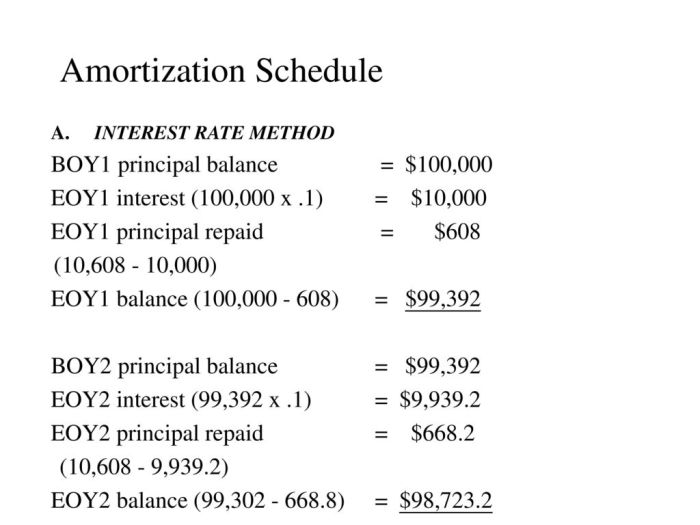

Menghitung Sisa Pokok Pinjaman

Untuk mengetahui sisa pokok pinjaman, perhatikan kolom “Sisa Pokok” pada setiap periode. Pada awal pinjaman, angka ini sama dengan jumlah pinjaman awal. Setiap bulan, angsuran pokok mengurangi jumlah ini. Sebagai contoh, jika sisa pokok awal Rp100 juta, dan angsuran pokok pada bulan pertama Rp1 juta, maka sisa pokok pada bulan kedua adalah Rp99 juta.

Contoh: Jika sisa pokok awal Rp500 juta, dan angsuran pokok pada bulan ke-6 adalah Rp10 juta, maka sisa pokok pada bulan ke-7 adalah Rp490 juta.

Memahami Perkembangan Pinjaman

Dengan memahami pola pengurangan pokok pinjaman dan perhitungan bunga, kamu bisa melihat perkembangan pinjamanmu. Pada awal pinjaman, bunga lebih besar, karena pokok pinjaman lebih besar. Seiring waktu, pokok pinjaman berkurang, dan begitu pula angsuran bunga. Ini akan membantu kamu untuk lebih memahami bagaimana pinjamanmu bekerja dan memastikan kamu berada di jalur yang tepat untuk melunasi pinjaman tepat waktu.

| Periode | Sisa Pokok | Angsuran Pokok | Angsuran Bunga | Total Angsuran |

|---|---|---|---|---|

| 1 | Rp500.000.000 | Rp10.000.000 | Rp5.000.000 | Rp15.000.000 |

| 2 | Rp490.000.000 | Rp10.000.000 | Rp4.900.000 | Rp14.900.000 |

Contoh Tabel Angsuran: Bagaimana Tabel Angsuran Home Credit Untuk Pinjaman Rumah

Waktunya kita berpetualang di dunia angka-angka pinjaman rumah! Bayangkan, tabel angsuran Home Credit seperti peta jalan menuju rumah impian. Kita akan melihat contoh-contoh yang super rinci, dari tenor pendek hingga panjang, dan bagaimana suku bunga bisa memengaruhi perjalanan keuangan kita. Siap-siap terhibur dengan perhitungan yang mungkin bikin kepala pusing, tapi pastinya bikin paham!

Rincian Komponen Biaya

Tabel angsuran pinjaman rumah Home Credit nggak cuma berisi cicilan pokok. Ada banyak komponen lain yang perlu dipertimbangkan. Misalnya, biaya administrasi, asuransi, dan lain sebagainya. Berikut contohnya:

| Komponen | Jumlah (Contoh) |

|---|---|

| Cicilan Pokok | Rp 5.000.000 |

| Biaya Administrasi | Rp 100.000 |

| Biaya Asuransi | Rp 200.000 |

| Biaya Lain-lain | Rp 50.000 |

| Total Angsuran | Rp 5.350.000 |

Ingat, jumlah ini contoh saja. Nilai sebenarnya tergantung pada besaran pinjaman, tenor, dan suku bunga yang berlaku.

Perbandingan Tenor Pinjaman

Mau rumah cepat atau pelan-pelan? Tenor pinjaman berpengaruh banget pada tabel angsuran. Mari kita bandingkan:

| Tenor (Tahun) | Jumlah Angsuran per Bulan (Contoh) |

|---|---|

| 5 | Rp 10.000.000 |

| 10 | Rp 6.000.000 |

| 15 | Rp 4.500.000 |

Tenor lebih panjang biasanya punya cicilan lebih rendah per bulannya, tapi total yang dibayarkan lebih besar.

Cicilan Tetap vs Variabel

Mau cicilannya tetap atau bisa berubah-ubah? Ini juga memengaruhi tabel angsuran. Berikut contohnya:

| Jenis Cicilan | Jumlah Angsuran per Bulan (Contoh) | Keterangan |

|---|---|---|

| Tetap | Rp 7.000.000 | Nilai angsuran tetap selama masa pinjaman. |

| Variabel | Rp 6.500.000 (pertama) / Rp 7.500.000 (setelah 2 tahun) | Nilai angsuran bisa berubah sesuai perubahan suku bunga. |

Cicilan tetap lebih mudah diprediksi, sementara variabel bisa lebih hemat jika suku bunga turun, tapi juga lebih berisiko jika naik.

Dampak Perubahan Suku Bunga

Suku bunga, nih, yang paling bikin deg-degan. Bayangkan, suku bunga naik, angsuran pun ikut naik! Berikut contoh bagaimana perubahan suku bunga memengaruhi tabel angsuran:

| Suku Bunga (%) | Jumlah Angsuran per Bulan (Contoh) |

|---|---|

| 7 | Rp 7.000.000 |

| 8 | Rp 7.500.000 |

Jadi, perhatikan dengan seksama suku bunga saat mengajukan pinjaman!

Prosedur Pembayaran

Bayar cicilan rumah impianmu dengan mudah dan praktis! Berikut panduan lengkap cara membayar angsuran Home Credit, dari metode paling gampang sampai mengatasi keterlambatan (yang kita semua harapin nggak terjadi, kan?).

Metode Pembayaran

Home Credit menyediakan berbagai metode pembayaran yang fleksibel dan nyaman. Pilih metode yang paling pas dengan gaya hidupmu!

- Transfer Bank: Metode paling umum, aman, dan mudah. Cukup transfer ke rekening Home Credit yang tertera pada slip pembayaran atau aplikasi Home Credit.

- Bayar Lewat Aplikasi: Mudah, cepat, dan praktis. Akses aplikasi Home Credit, temukan detail pembayaranmu, dan lakukan pembayaran dengan beberapa klik.

- Bayar di Kantor Cabang: Jika kamu lebih suka tatap muka, kunjungi kantor cabang Home Credit terdekat. Berikan slip pembayaran dan lakukan pembayaran di loket yang tersedia.

- Bayar Lewat Agen Pembayaran Terdaftar: Beberapa agen pembayaran terdaftar bekerja sama dengan Home Credit, memudahkan pembayaran di berbagai lokasi. Pastikan agen tersebut terdaftar resmi.

Langkah-Langkah Pembayaran

Berikut langkah-langkah umum untuk melakukan pembayaran lewat aplikasi atau transfer bank:

- Login ke aplikasi Home Credit atau cek slip pembayaran untuk detail rekening tujuan.

- Siapkan jumlah pembayaran yang tepat sesuai dengan slip pembayaran atau aplikasi.

- Lakukan transfer atau pembayaran melalui metode yang dipilih.

- Simpan bukti pembayaran untuk dokumentasi.

Contoh Prosedur Keterlambatan Pembayaran

Jika kamu terlambat membayar, segera hubungi layanan pelanggan Home Credit. Segera lakukan pembayaran dan bicarakan rencana pembayaran untuk menghindari denda.

Home Credit biasanya menawarkan solusi fleksibel untuk mengatasi keterlambatan. Hubungi layanan pelanggan untuk informasi lebih lanjut.

Informasi Kontak Layanan Pelanggan

Untuk pertanyaan atau masalah seputar pembayaran, hubungi layanan pelanggan Home Credit melalui nomor telepon atau email yang tertera di website resmi Home Credit. Tim layanan pelanggan siap membantu.

Akses Informasi Pembayaran Lewat Aplikasi

Aplikasi Home Credit memberikan akses mudah untuk memeriksa detail pembayaran, jadwal jatuh tempo, dan informasi lain yang terkait dengan pinjaman rumahmu. Dengan aplikasi, kamu selalu terupdate dan terhindar dari kejutan tak terduga.

Fitur ini dirancang untuk memberikan kemudahan dan transparansi dalam mengelola pinjaman rumahmu. Selalu cek aplikasi Home Credit untuk informasi terkini.

FAQ Pinjaman Rumah Home Credit

Bingung dengan tabel angsuran pinjaman rumah Home Credit? Tenang, kami punya jawabannya! Berikut ini FAQ yang paling sering ditanyakan, disusun dengan gaya yang ringan dan mudah dipahami. Siap-siap terhibur dan terinformasi!

Penjelasan Detail Angsuran

Tabel angsuran pinjaman rumah Home Credit memberikan gambaran rinci tentang berapa besar pembayaran setiap bulannya, termasuk pokok pinjaman, bunga, dan biaya lainnya. Ini penting untuk perencanaan keuangan Anda.

- Bagaimana cara mengetahui total biaya keseluruhan pinjaman? Total biaya pinjaman mencakup semua pembayaran selama masa pinjaman, termasuk bunga dan biaya administrasi. Anda bisa menemukan detail ini di tabel angsuran, dan juga bisa ditanyakan langsung ke Home Credit.

- Apa yang harus diperhatikan dalam membaca tabel angsuran? Perhatikan tanggal jatuh tempo, jumlah angsuran, dan rincian komponen pembayaran setiap bulannya. Pastikan Anda memahami setiap angka dan perhatikan adanya perubahan.

- Bagaimana jika ada perubahan suku bunga? Jika ada perubahan suku bunga, Home Credit akan memberikan informasi kepada Anda tentang dampaknya pada tabel angsuran. Penting untuk selalu mengikuti perkembangan informasi ini untuk memastikan perencanaan keuangan Anda tetap sesuai.

Pertanyaan Umum Mengenai Pembayaran

Berikut beberapa pertanyaan umum terkait pembayaran pinjaman rumah.

- Apa yang terjadi jika saya terlambat membayar angsuran? Terlambat membayar angsuran bisa berdampak pada keterlambatan dan denda. Pastikan Anda mengatur pembayaran tepat waktu untuk menghindari masalah ini. Anda juga bisa mendapatkan informasi lebih lanjut tentang kebijakan keterlambatan pembayaran dari Home Credit.

- Bagaimana cara melakukan pembayaran angsuran? Home Credit menyediakan berbagai metode pembayaran, seperti melalui internet banking, transfer bank, atau datang langsung ke kantor cabang. Informasi detail mengenai cara pembayaran tersedia di website Home Credit.

- Apakah ada potongan khusus untuk pembayaran tepat waktu? Home Credit mungkin menawarkan program atau insentif khusus untuk pembayaran tepat waktu. Anda bisa menanyakan kepada petugas layanan pelanggan Home Credit untuk mengetahui program yang tersedia.

Kontak Layanan Pelanggan

Jika masih memiliki pertanyaan lebih lanjut, Anda dapat menghubungi layanan pelanggan Home Credit melalui beberapa cara berikut:

- Telepon: Hubungi nomor telepon layanan pelanggan yang tertera di website Home Credit.

- Email: Kirim email ke alamat email layanan pelanggan yang tertera di website Home Credit.

- Chat online: Beberapa bank menyediakan layanan chat online untuk menjawab pertanyaan secara langsung.

- Kantor cabang: Kunjungi kantor cabang Home Credit terdekat untuk konsultasi langsung.

Ringkasan FAQ

| Pertanyaan | Jawaban |

|---|---|

| Bagaimana cara mengetahui total biaya keseluruhan pinjaman? | Total biaya pinjaman mencakup semua pembayaran selama masa pinjaman, termasuk bunga dan biaya administrasi. Anda bisa menemukan detail ini di tabel angsuran, dan juga bisa ditanyakan langsung ke Home Credit. |

| Apa yang harus diperhatikan dalam membaca tabel angsuran? | Perhatikan tanggal jatuh tempo, jumlah angsuran, dan rincian komponen pembayaran setiap bulannya. Pastikan Anda memahami setiap angka dan perhatikan adanya perubahan. |

| Apa yang terjadi jika saya terlambat membayar angsuran? | Terlambat membayar angsuran bisa berdampak pada keterlambatan dan denda. Pastikan Anda mengatur pembayaran tepat waktu untuk menghindari masalah ini. Anda juga bisa mendapatkan informasi lebih lanjut tentang kebijakan keterlambatan pembayaran dari Home Credit. |

Ringkasan Terakhir

Semoga artikel ini membantu Anda dalam memahami tabel angsuran pinjaman rumah Home Credit. Sekarang, Anda sudah memiliki pemahaman yang lebih baik tentang perhitungan angsuran, dan dapat membuat keputusan yang tepat untuk masa depan rumah impian Anda. Ingat, perencanaan yang matang adalah kunci untuk mencapai tujuan finansial Anda. Selamat mencari rumah impian!