Berapa Biaya Refinancing KPR Panduan Lengkap untuk Menghemat Cicilan

Berapa biaya refinancing KPR – Bayangkan Anda sedang asyik menikmati secangkir kopi hangat di pagi hari, tiba-tiba terbersit pertanyaan: “Bagaimana ya cara agar cicilan KPR saya lebih ringan?”. Tenang, Anda tidak sendirian! Banyak orang yang memikirkan hal yang sama. Salah satu solusinya adalah dengan refinancing KPR. Tapi, sebelum Anda terburu-buru melompat ke pelukan bank lain, ada baiknya Anda memahami dulu berapa biaya yang harus dikeluarkan untuk refinancing KPR.

Refinancing KPR, sederhananya, adalah proses mengganti pinjaman KPR Anda dengan pinjaman baru yang memiliki suku bunga lebih rendah, jangka waktu yang lebih panjang, atau bahkan keduanya. Tujuannya? Tentu saja untuk mendapatkan cicilan yang lebih ringan dan mengurangi beban keuangan Anda. Namun, seperti halnya dengan segala sesuatu di dunia ini, refinancing KPR juga memiliki biaya tersendiri. Nah, dalam artikel ini, kita akan membahas secara detail tentang biaya refinancing KPR, faktor-faktor yang mempengaruhinya, cara menghitungnya, dan tips memilih bank yang tepat.

Refinancing KPR: Jalan Pintar Mengatur Utang Rumah?: Berapa Biaya Refinancing KPR

Bayangkan, kamu sudah berjuang keras mencicil KPR selama bertahun-tahun, tapi tiba-tiba muncul penawaran menarik dari bank lain yang menawarkan suku bunga lebih rendah. Apakah kamu tertarik untuk beralih ke bank baru? Atau, kamu ingin memperpanjang masa tenor KPR untuk meringankan cicilan bulanan? Nah, inilah saatnya kamu mengenal refinancing KPR!

Pengertian Refinancing KPR

Refinancing KPR adalah proses mengganti KPR yang sudah ada dengan KPR baru yang memiliki suku bunga, tenor, atau bahkan bank yang berbeda. Proses ini bisa diibaratkan seperti kamu mengganti baju lama dengan baju baru yang lebih nyaman dan sesuai dengan kebutuhanmu saat ini.

Bayangkan kamu sedang mencicil KPR di Bank A dengan suku bunga 10% dan tenor 15 tahun. Di tengah jalan, kamu menemukan Bank B yang menawarkan suku bunga 7% dengan tenor 20 tahun. Kamu bisa mengajukan refinancing ke Bank B dengan KPR baru yang memiliki suku bunga lebih rendah dan tenor lebih panjang. Dengan begitu, cicilan bulananmu akan lebih ringan dan kamu bisa menghemat pengeluaran untuk jangka panjang.

Manfaat Refinancing KPR

Refinancing KPR bisa jadi solusi jitu untuk mengoptimalkan KPR kamu, lho! Berikut beberapa manfaat yang bisa kamu dapatkan:

- Cicilan Bulanan Lebih Ringan: Suku bunga KPR yang lebih rendah bisa mengurangi beban cicilan bulanan kamu, sehingga kamu punya lebih banyak uang untuk kebutuhan lainnya.

- Tenor Lebih Panjang: Dengan memperpanjang tenor KPR, kamu bisa mengurangi jumlah cicilan bulanan, meskipun total cicilan yang harus kamu bayar akan lebih besar. Ini bisa menjadi pilihan yang tepat jika kamu ingin meringankan beban keuangan jangka pendek.

- Mengatur Utang: Refinancing bisa membantu kamu menggabungkan beberapa utang menjadi satu utang dengan suku bunga yang lebih rendah, sehingga lebih mudah untuk dikelola.

- Mengakses Dana Tunai: Beberapa bank menawarkan fasilitas refinancing dengan tambahan dana tunai. Ini bisa kamu gunakan untuk berbagai kebutuhan, seperti renovasi rumah, biaya pendidikan, atau investasi.

Kerugian Refinancing KPR

Meskipun menawarkan banyak manfaat, refinancing KPR juga memiliki beberapa kekurangan yang perlu kamu pertimbangkan:

- Biaya Refinancing: Proses refinancing biasanya dikenakan biaya administrasi dan provisi, yang bisa memakan biaya cukup besar. Pastikan kamu menghitung dengan cermat biaya refinancing dan manfaat yang kamu dapatkan.

- Denda Penalti: Beberapa bank mengenakan denda penalti jika kamu memutuskan untuk melunasi KPR awal sebelum masa tenor yang ditentukan. Pastikan kamu memahami ketentuan denda penalti sebelum melakukan refinancing.

- Risiko Suku Bunga Naik: Suku bunga KPR bisa naik di masa depan, meskipun saat ini kamu mendapatkan suku bunga yang lebih rendah. Ini bisa membuat cicilan bulanan kamu kembali meningkat.

- Proses yang Rumit: Refinancing KPR membutuhkan proses administrasi yang cukup rumit dan memakan waktu. Pastikan kamu menyiapkan dokumen yang diperlukan dan bersedia melalui proses yang cukup panjang.

Perbandingan KPR Awal dan KPR Setelah Refinancing

| Aspek | KPR Awal | KPR Setelah Refinancing |

|---|---|---|

| Suku Bunga | 10% | 7% |

| Tenor | 15 Tahun | 20 Tahun |

| Cicilan Bulanan | Rp 5.000.000 | Rp 3.500.000 |

| Total Cicilan | Rp 900.000.000 | Rp 840.000.000 |

Biaya Refinancing KPR: Sudah Siap?

Refinancing KPR bisa jadi solusi jitu untuk mendapatkan suku bunga lebih rendah, jangka waktu pinjaman lebih fleksibel, atau bahkan keduanya. Tapi, sebelum Anda melompat ke refinancing, ada satu hal yang perlu dipertimbangkan: biaya refinancing. Ya, refinancing bukan gratis! Seperti halnya membeli rumah, refinancing juga punya biaya-biaya yang harus Anda siapkan. Bayangkan, biaya ini seperti ‘uang muka’ untuk mendapatkan keuntungan refinancing.

Faktor yang Mempengaruhi Biaya Refinancing

Biaya refinancing KPR seperti layaknya ‘harga jual’ yang bisa berubah-ubah tergantung beberapa faktor. Faktor-faktor ini seperti ‘bahan baku’ yang menentukan harga jual akhir. Semakin ‘mahal’ bahan bakunya, semakin tinggi biaya refinancingnya. Nah, apa saja faktor-faktor yang memengaruhi biaya refinancing?

- Suku Bunga: Suku bunga refinancing adalah ‘harga jual’ utama yang menentukan biaya refinancing. Suku bunga yang lebih rendah tentu lebih menarik, tapi bisa jadi biaya refinancingnya lebih tinggi. Ingat, biaya refinancing seperti ‘uang muka’ untuk mendapatkan suku bunga yang lebih rendah.

- Jangka Waktu Pinjaman: Jangka waktu pinjaman seperti ‘ukuran’ rumah. Semakin lama jangka waktu pinjaman, semakin besar ‘ukuran’ rumah yang Anda beli, tapi juga semakin besar biaya refinancingnya. Pilih jangka waktu pinjaman yang sesuai dengan kemampuan Anda untuk membayar.

- Nilai Properti: Nilai properti seperti ‘lokasi’ rumah. Semakin tinggi nilai properti, semakin ‘mahal’ lokasi rumah tersebut, dan semakin tinggi biaya refinancingnya. Pastikan Anda tahu nilai properti Anda sebelum memutuskan untuk refinancing.

Estimasi Biaya Refinancing

Untuk membantu Anda memahami estimasi biaya refinancing, berikut tabel yang menunjukkan biaya refinancing berdasarkan faktor-faktor yang telah disebutkan:

| Faktor | Estimasi Biaya Refinancing |

|---|---|

| Suku Bunga 7% | Rp 5.000.000 – Rp 10.000.000 |

| Suku Bunga 6% | Rp 7.000.000 – Rp 15.000.000 |

| Jangka Waktu 10 Tahun | Rp 3.000.000 – Rp 7.000.000 |

| Jangka Waktu 20 Tahun | Rp 5.000.000 – Rp 12.000.000 |

| Nilai Properti Rp 1 Miliar | Rp 4.000.000 – Rp 9.000.000 |

| Nilai Properti Rp 2 Miliar | Rp 6.000.000 – Rp 14.000.000 |

Perlu diingat, estimasi biaya refinancing ini hanya gambaran umum. Biaya refinancing sebenarnya bisa lebih tinggi atau lebih rendah tergantung pada berbagai faktor lainnya, seperti kebijakan bank, biaya appraisal, dan biaya notaris. Pastikan Anda menghubungi bank untuk mendapatkan informasi yang lebih detail tentang biaya refinancing.

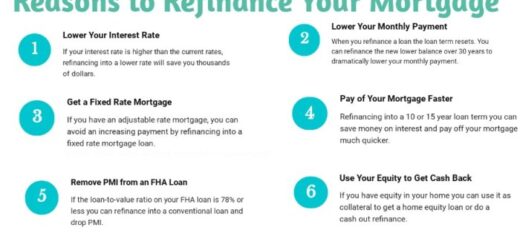

Tips Memilih Bank untuk Refinancing

Refinancing KPR bisa jadi solusi jitu untuk mendapatkan cicilan yang lebih ringan atau bahkan mendapatkan dana tambahan. Tapi, sebelum buru-buru langsung melompat ke pelukan bank pertama yang menawarkan promo, ada baiknya kamu melakukan riset dulu. Memilih bank yang tepat untuk refinancing KPR nggak bisa asal-asalan, lho. Ini seperti memilih pasangan hidup, harus cocok dan saling menguntungkan!

Membuat Checklist Tips Memilih Bank, Berapa biaya refinancing KPR

Sebelum kamu memulai petualangan refinancing, siapkan checklist ini untuk membantu kamu memilih bank yang tepat:

- Suku Bunga: Suku bunga adalah jantung dari refinancing KPR. Carilah bank yang menawarkan suku bunga terendah dan tetapkan target suku bunga yang ingin kamu capai. Jangan lupa untuk membandingkan suku bunga fixed dan floating, serta tenor yang ditawarkan.

- Biaya Administrasi: Jangan tergiur dengan suku bunga rendah saja. Periksa juga biaya administrasi yang dikenakan, seperti biaya provisi, biaya appraisal, dan biaya notaris. Bandingkan biaya-biaya ini dengan bank lain untuk mendapatkan gambaran yang lebih jelas.

- Layanan yang Ditawarkan: Bank yang baik bukan hanya menawarkan suku bunga rendah, tapi juga layanan yang prima. Pastikan bank yang kamu pilih memberikan layanan yang mudah, cepat, dan transparan. Cek juga apakah bank memiliki program customer service yang responsif dan mudah dihubungi.

Strategi Negosiasi untuk Mendapatkan Penawaran Terbaik

Setelah kamu mendapatkan beberapa penawaran dari beberapa bank, saatnya bernegosiasi. Ingat, jangan malu untuk menawar. Kamu punya hak untuk mendapatkan penawaran terbaik. Berikut beberapa tips yang bisa kamu gunakan:

- Bandingkan Penawaran: Tunjukkan kepada bank bahwa kamu sudah membandingkan penawaran dari bank lain. Ini akan membuat mereka lebih serius dalam memberikan penawaran terbaik.

- Jelaskan Alasan Refinancing: Beri tahu bank alasan kamu ingin melakukan refinancing, misalnya ingin mendapatkan cicilan yang lebih ringan atau ingin mendapatkan dana tambahan. Ini akan membantu bank memahami kebutuhanmu dan memberikan solusi yang tepat.

- Tawarkan Opsi: Jangan hanya fokus pada suku bunga. Kamu bisa menawarkan opsi lain, seperti tenor yang lebih pendek atau cicilan yang lebih besar, untuk mendapatkan penawaran yang lebih menarik.

- Jangan Takut Menolak: Jika penawaran yang diberikan tidak sesuai dengan ekspektasi, jangan takut untuk menolak dan mencari bank lain yang lebih baik.

Array

Refinancing KPR, proses mengganti KPR lama dengan yang baru dengan suku bunga yang lebih rendah, bisa jadi jalan keluar untuk menghemat pengeluaran bulanan. Namun, seperti naik gunung, prosesnya perlu direncanakan dengan matang agar tak tersesat di tengah jalan. Nah, untuk itu, mari kita kupas tuntas prosedur refinancing KPR agar kamu siap menaklukkan gunung pengeluaran dan mencapai puncak kebebasan finansial!

Langkah-langkah Refinancing KPR

Proses refinancing KPR ibarat sebuah petualangan, di mana kamu harus melewati beberapa pos pemeriksaan sebelum mencapai tujuan. Berikut adalah langkah-langkah yang perlu kamu lalui:

- Persiapan:

- Pastikan kamu memenuhi persyaratan refinancing dari bank pemberi pinjaman baru. Biasanya, persyaratan ini meliputi skor kredit yang baik, rasio utang terhadap pendapatan (Debt-to-Income Ratio/DTI) yang rendah, dan riwayat pembayaran cicilan KPR yang lancar.

- Lakukan riset dan bandingkan penawaran dari berbagai bank. Perhatikan suku bunga, biaya administrasi, dan jangka waktu cicilan yang ditawarkan.

- Siapkan dokumen-dokumen yang diperlukan, seperti slip gaji, NPWP, dan dokumen kepemilikan rumah.

- Ajukan Permohonan:

- Hubungi bank pemberi pinjaman baru dan ajukan permohonan refinancing. Sertakan semua dokumen yang diperlukan.

- Bank akan melakukan penilaian terhadap profil keuangan dan aset kamu. Proses ini biasanya memakan waktu beberapa hari hingga beberapa minggu.

- Penilaian dan Persetujuan:

- Bank akan melakukan penilaian terhadap properti yang menjadi objek KPR.

- Jika permohonan disetujui, bank akan mengirimkan surat persetujuan refinancing dan penawaran suku bunga yang baru.

- Penandatanganan Dokumen:

- Kamu akan diminta untuk menandatangani dokumen-dokumen refinancing, termasuk perjanjian kredit yang baru.

- Pastikan kamu membaca dan memahami semua isi dokumen sebelum menandatanganinya.

- Pelunasan KPR Lama:

- Bank pemberi pinjaman baru akan melakukan pelunasan KPR lama kamu.

- Kamu akan menerima surat pemberitahuan tentang pelunasan KPR lama dan dimulainya cicilan KPR baru.

Dokumen yang Diperlukan

Seperti layaknya visa untuk berpetualang, dokumen-dokumen ini akan menjadi gerbang utama untuk memulai proses refinancing:

- Identitas: KTP, SIM, atau Paspor

- Keuangan: Slip gaji, rekening koran 3 bulan terakhir, NPWP, dan bukti penghasilan lainnya

- Kepemilikan Rumah: Sertifikat Hak Milik (SHM), Sertifikat Hak Guna Bangunan (SHGB), atau dokumen kepemilikan lainnya

- KPR Lama: Surat perjanjian kredit KPR lama, buku tabungan KPR, dan riwayat pembayaran cicilan

Pihak-pihak yang Terlibat

Proses refinancing KPR tidak hanya melibatkan kamu, tapi juga beberapa pihak penting lainnya, seperti:

- Bank Pemberi Pinjaman Baru: Bank yang akan memberikan KPR baru dengan suku bunga yang lebih rendah.

- Bank Pemberi Pinjaman Lama: Bank yang memberikan KPR lama yang akan dilunasi.

- Notaris: Bertugas untuk mengesahkan dokumen-dokumen refinancing.

- Penilai Properti: Bertugas untuk menilai nilai properti yang menjadi objek KPR.

Refinancing KPR bisa menjadi solusi jitu untuk meringankan beban cicilan Anda, tapi ingat, jangan terlena oleh iming-iming suku bunga rendah tanpa mempertimbangkan biaya refinancing. Sebelum Anda memutuskan untuk refinancing, pelajari dengan cermat segala aspeknya, hitung dengan teliti, dan pastikan Anda mendapatkan penawaran terbaik dari bank yang tepat. Ingat, investasi terbaik adalah investasi yang dilakukan dengan pengetahuan dan perhitungan yang matang.