Cara Membaca dan Memahami Laporan Keuangan Perusahaan Publik

Cara membaca dan memahami laporan keuangan perusahaan publik: Jangan takut! Laporan keuangan perusahaan publik mungkin terlihat seperti kode rahasia alien, penuh angka-angka yang bikin pusing tujuh keliling. Tapi tenang, dengan panduan ini, Anda akan menjelajahi dunia angka-angka tersebut dan menemukan harta karun informasi yang tersembunyi di dalamnya. Siap-siap untuk menjadi detektif keuangan handal!

Artikel ini akan memandu Anda melalui komponen utama laporan keuangan—Neraca, Laporan Laba Rugi, dan Laporan Arus Kas—dengan penjelasan sederhana dan contoh-contoh nyata. Anda akan belajar mengidentifikasi tren, menghitung rasio keuangan penting, dan bahkan memprediksi kinerja perusahaan di masa depan. Setelah membaca ini, Anda tidak hanya akan mengerti laporan keuangan, tetapi juga mampu menggunakannya untuk membuat keputusan investasi yang lebih cerdas.

Pengenalan Laporan Keuangan Perusahaan Publik

Pernahkah Anda merasa seperti membaca kitab suci saat berhadapan dengan laporan keuangan perusahaan publik? Jangan khawatir, Anda tidak sendirian! Banyak yang merasa demikian. Namun, dengan pendekatan yang tepat, membaca laporan keuangan perusahaan publik bisa seseru membaca komik – penuh dengan cerita, angka-angka yang bermakna, dan petualangan investasi yang menanti.

Laporan keuangan perusahaan publik adalah jendela menuju jantung bisnis. Ia menceritakan kisah perusahaan, mengungkapkan kesehatan finansialnya, dan memberikan gambaran masa depannya. Memahami laporan ini adalah kunci untuk membuat keputusan investasi yang cerdas, baik Anda seorang investor berpengalaman atau pemula yang baru belajar.

Komponen Utama Laporan Keuangan Perusahaan Publik

Laporan keuangan perusahaan publik umumnya terdiri dari empat komponen utama, bagaikan empat pilar yang menyangga kekuatan finansial perusahaan. Keempatnya saling berkaitan dan memberikan gambaran yang komprehensif.

- Neraca: Bayangkan neraca sebagai foto kondisi keuangan perusahaan pada suatu titik waktu tertentu. Ia menunjukkan aset (apa yang dimiliki perusahaan), liabilitas (apa yang perusahaan hutangi), dan ekuitas (selisih antara aset dan liabilitas, atau modal pemilik). Contoh: Jika sebuah perusahaan memiliki aset Rp 100 miliar, liabilitas Rp 60 miliar, maka ekuitasnya Rp 40 miliar.

- Laporan Laba Rugi: Laporan ini bagaikan film yang menunjukkan performa keuangan perusahaan selama periode tertentu (misalnya, satu tahun). Ia mencatat pendapatan, biaya, dan laba atau rugi yang dihasilkan. Contoh: Perusahaan mendapatkan pendapatan Rp 150 miliar, biaya Rp 120 miliar, sehingga laba bersihnya Rp 30 miliar.

- Laporan Arus Kas: Berbeda dengan laporan laba rugi yang fokus pada pendapatan dan biaya, laporan arus kas menunjukkan bagaimana uang bergerak masuk dan keluar perusahaan. Ia dibagi menjadi tiga aktivitas utama: operasi, investasi, dan pendanaan. Contoh: perusahaan menerima Rp 50 miliar dari aktivitas operasi, menggunakan Rp 20 miliar untuk investasi, dan memperoleh Rp 10 miliar dari pendanaan.

Peroleh insight langsung tentang efektivitas Studi literatur mengenai manajemen keuangan dan kinerja perusahaan melalui studi kasus.

- Laporan Perubahan Ekuitas: Laporan ini menjelaskan perubahan pada ekuitas perusahaan selama periode tertentu. Ia menunjukkan bagaimana ekuitas berubah akibat laba/rugi, dividen yang dibayarkan, dan transaksi lainnya. Contoh: Ekuitas awal Rp 40 miliar, ditambah laba bersih Rp 30 miliar, dikurangi dividen Rp 5 miliar, sehingga ekuitas akhir menjadi Rp 65 miliar.

Perbedaan Laporan Keuangan Perusahaan Publik dan Swasta

Meskipun prinsip-prinsip dasar akuntansi sama, ada beberapa perbedaan penting antara laporan keuangan perusahaan publik dan swasta. Perbedaan ini utamanya terletak pada tingkat transparansi dan regulasi yang diterapkan.

| Aspek | Perusahaan Publik | Perusahaan Swasta |

|---|---|---|

| Regulasi | Lebih ketat, diawasi oleh otoritas bursa dan lembaga pengawas lainnya | Lebih longgar, dengan aturan akuntansi yang mungkin lebih fleksibel |

| Transparansi | Tingkat transparansi tinggi, laporan keuangan dipublikasikan secara luas | Transparansi terbatas, laporan keuangan hanya diakses oleh pihak-pihak tertentu |

| Audit | Wajib diaudit oleh auditor independen yang terdaftar | Mungkin atau tidak diaudit, tergantung kebijakan perusahaan |

| Standar Akuntansi | Menggunakan standar akuntansi yang diakui secara umum (PSAK atau IFRS) | Mungkin menggunakan standar akuntansi yang lebih sederhana |

Informasi yang Diperoleh dari Setiap Komponen Laporan Keuangan

Masing-masing komponen laporan keuangan memberikan informasi yang berharga bagi investor dan pemangku kepentingan lainnya. Dengan memahami informasi ini, kita dapat memperoleh gambaran yang lebih lengkap tentang kesehatan dan kinerja perusahaan.

- Neraca: Menunjukkan posisi keuangan perusahaan, kemampuan membayar hutang (solvabilitas), dan struktur permodalan.

- Laporan Laba Rugi: Menunjukkan profitabilitas perusahaan, efisiensi operasional, dan kemampuan menghasilkan laba.

- Laporan Arus Kas: Menunjukkan likuiditas perusahaan, kemampuan menghasilkan kas, dan penggunaan kas untuk berbagai aktivitas.

- Laporan Perubahan Ekuitas: Menunjukkan perubahan dalam modal pemilik, dampak laba/rugi terhadap ekuitas, dan distribusi dividen.

Pentingnya Memahami Laporan Keuangan bagi Investor dan Pemangku Kepentingan Lainnya

Memahami laporan keuangan sangat krusial bagi investor untuk mengevaluasi potensi investasi, menilai risiko, dan membuat keputusan yang tepat. Bagi kreditur, laporan keuangan membantu menilai kemampuan perusahaan membayar hutang. Bagi karyawan, laporan keuangan memberikan gambaran tentang stabilitas dan masa depan perusahaan. Singkatnya, laporan keuangan adalah alat penting bagi semua pemangku kepentingan untuk memahami kinerja dan prospek perusahaan.

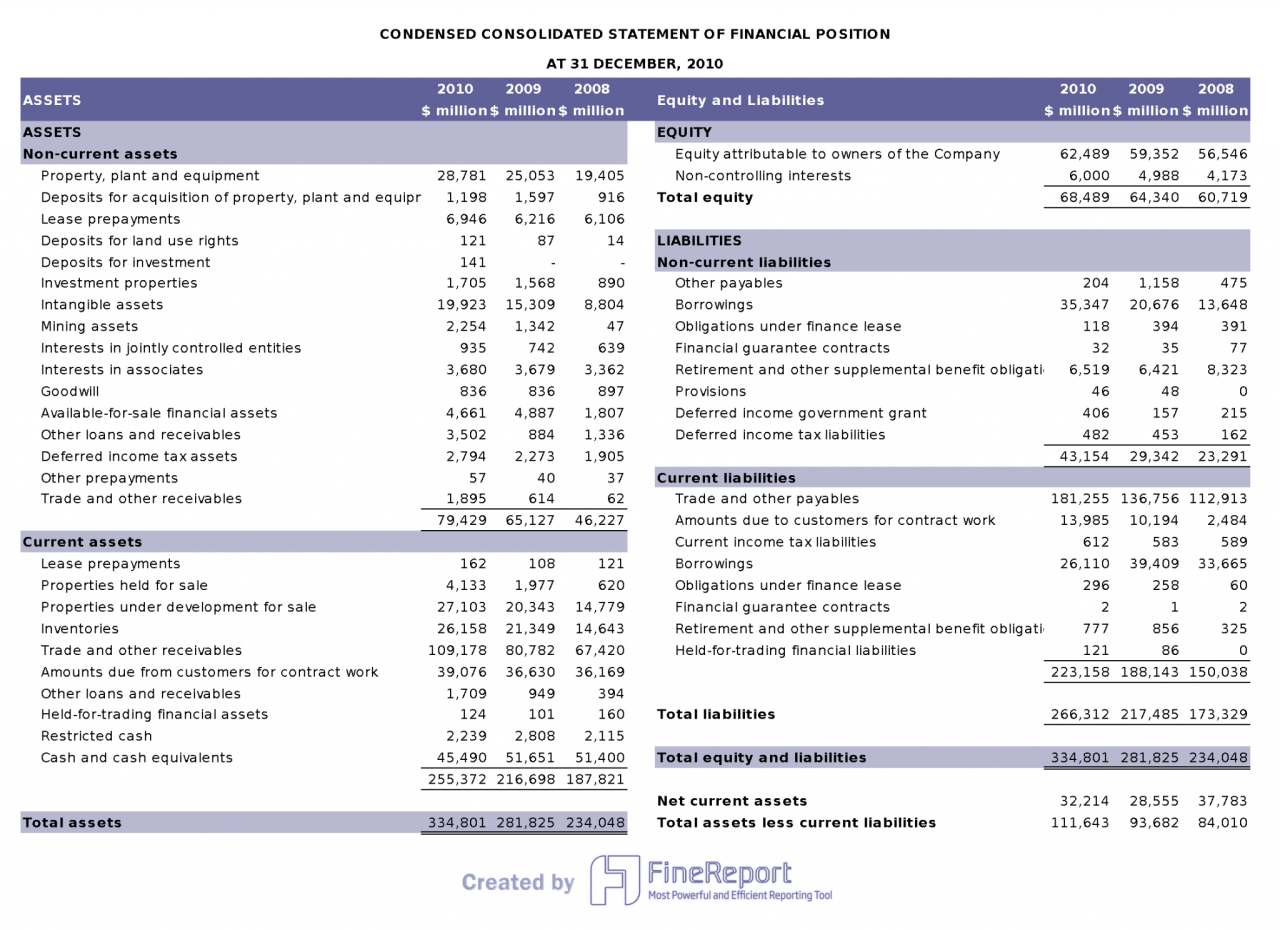

Memahami Neraca

Neraca, si jagoan laporan keuangan, memberi gambaran singkat (tapi padat!) tentang kondisi keuangan perusahaan di suatu titik waktu tertentu. Bayangkan seperti foto: mencetak kondisi aset, kewajiban, dan ekuitas perusahaan pada tanggal tertentu, bukan film yang menunjukkan pergerakannya. Paham neraca? Anda akan mengerti harta karun perusahaan, utangnya, dan kekayaan bersihnya. Siap-siap menjadi detektif keuangan!

Aset, Kewajiban, dan Ekuitas, Cara membaca dan memahami laporan keuangan perusahaan publik

Ketiga elemen ini adalah pilar utama neraca. Aset adalah segala sesuatu yang bernilai dan dimiliki perusahaan, seperti gedung, uang kas, dan persediaan. Kewajiban adalah hutang perusahaan, misalnya pinjaman bank atau utang kepada supplier. Sedangkan ekuitas adalah kekayaan bersih perusahaan, yaitu selisih antara aset dan kewajiban. Rumusnya sederhana: Aset = Kewajiban + Ekuitas.

Ingat rumus ini, dan Anda sudah setengah jalan menuju menguasai neraca!

Rasio Lancar dan Perhitungannya

Rasio lancar adalah salah satu rasio keuangan yang paling sering digunakan untuk menilai likuiditas perusahaan, yaitu kemampuan perusahaan untuk membayar kewajiban jangka pendeknya. Rasio ini dihitung dengan membagi aset lancar dengan kewajiban lancar.

Rasio Lancar = Aset Lancar / Kewajiban Lancar

Misalnya, jika aset lancar perusahaan adalah Rp 100 juta dan kewajiban lancarnya Rp 50 juta, maka rasio lancarnya adalah 2. Rasio lancar yang ideal biasanya di atas 1, menunjukkan perusahaan mampu membayar kewajiban jangka pendeknya.

Contoh Item Aset, Kewajiban, dan Ekuitas

| Kategori | Item | Penjelasan | Contoh Nilai (Rp Juta) |

|---|---|---|---|

| Aset | Kas | Uang tunai yang tersedia. | 50 |

| Aset | Piutang | Uang yang masih harus diterima dari pelanggan. | 30 |

| Kewajiban | Utang Bank | Pinjaman dari bank. | 40 |

| Ekuitas | Modal | Investasi pemilik dalam perusahaan. | 60 |

Menganalisis Tren Perubahan Aset, Kewajiban, dan Ekuitas

Membandingkan neraca dari beberapa periode (misalnya, tahunan) memungkinkan kita melihat tren perubahan aset, kewajiban, dan ekuitas. Peningkatan aset bisa menandakan pertumbuhan bisnis, sementara peningkatan kewajiban mungkin menunjukkan perusahaan semakin bergantung pada hutang. Analisis tren ini memberikan gambaran yang lebih komprehensif tentang kesehatan keuangan perusahaan daripada hanya melihat satu titik waktu.

Membaca dan Menginterpretasi Informasi dalam Neraca

Setelah memahami komponen-komponen neraca dan menganalisis trennya, Anda dapat mulai menginterpretasi informasi yang disajikan. Misalnya, rasio lancar yang tinggi menunjukkan likuiditas yang baik, sementara rasio lancar yang rendah bisa menjadi tanda bahaya. Perbandingan antara aset dan kewajiban juga memberikan informasi berharga tentang struktur modal perusahaan dan kemampuannya untuk memenuhi kewajiban.

Menganalisis Laporan Laba Rugi

Laporan Laba Rugi, si buku hitam perusahaan, mengungkapkan kisah sukses (atau mungkin sedikit dramanya) sebuah bisnis. Ia bukan sekadar deretan angka membosankan, melainkan petualangan menegangkan untuk mengungkap seberapa banyak uang yang dihasilkan dan berapa banyak yang harus dikorbankan untuk meraihnya. Mari kita bongkar misterinya!

Komponen Utama Laporan Laba Rugi

Laporan Laba Rugi terdiri dari beberapa pemain kunci yang menentukan alur cerita keuangan perusahaan. Pemain-pemain ini berinteraksi dan saling mempengaruhi untuk menghasilkan kisah akhir, yaitu laba bersih. Memahami peran masing-masing sangat krusial untuk membaca laporan ini.

Jelajahi macam keuntungan dari Lembaga keuangan non bank penyedia pinjaman jaminan emas dan properti yang dapat mengubah cara Anda meninjau topik ini.

- Pendapatan: Uang masuk yang didapat perusahaan dari penjualan barang atau jasa. Bayangkan ini sebagai harta karun yang dikumpulkan perusahaan.

- Beban: Pengeluaran yang dikeluarkan perusahaan untuk menjalankan bisnis, seperti gaji karyawan, biaya bahan baku, dan sewa. Ini adalah biaya yang harus dibayar untuk menjaga harta karun tetap aman dan bertambah.

- Laba Kotor: Selisih antara pendapatan dan harga pokok penjualan (HPP). Ini adalah keuntungan awal sebelum berbagai pengeluaran operasional lainnya dikurangkan. Bayangkan ini sebagai harta karun setelah dikurangi biaya penggaliannya.

- Laba Bersih: Keuntungan akhir setelah semua beban dikurangi dari pendapatan. Ini adalah harta karun yang tersisa setelah semua biaya dikeluarkan, siap dinikmati oleh pemegang saham.

Perhitungan Margin Laba Kotor dan Laba Bersih

Margin laba memberikan gambaran yang lebih jelas tentang efisiensi perusahaan dalam menghasilkan keuntungan. Dengan menghitung margin, kita dapat membandingkan kinerja perusahaan dari waktu ke waktu atau dengan kompetitor.

- Margin Laba Kotor: (Laba Kotor / Pendapatan) x 100%

- Margin Laba Bersih: (Laba Bersih / Pendapatan) x 100%

Contoh: Jika sebuah perusahaan memiliki pendapatan Rp 1.000.000.000, laba kotor Rp 400.000.000, dan laba bersih Rp 200.000.000, maka margin laba kotornya adalah 40% dan margin laba bersihnya adalah 20%.

Perbedaan Laba Kotor dan Laba Bersih

Laba kotor menunjukkan keuntungan sebelum dikurangi beban operasional, sementara laba bersih menunjukkan keuntungan setelah semua beban dikurangi. Laba kotor seperti uang hasil panen sebelum dipotong pajak dan biaya pengiriman, sedangkan laba bersih adalah uang yang benar-benar masuk ke kantong petani.

Mengidentifikasi Tren Pendapatan dan Beban

Dengan menganalisis laporan laba rugi dari beberapa periode, kita dapat mengidentifikasi tren pendapatan dan beban. Tren ini dapat menunjukkan kesehatan keuangan perusahaan dan potensi pertumbuhan di masa depan. Apakah pendapatan terus meningkat? Apakah beban terkendali? Pertanyaan-pertanyaan ini dapat dijawab dengan menganalisis tren tersebut.

Pengaruh Item Pendapatan dan Beban terhadap Laba Bersih

Tabel berikut menunjukkan bagaimana berbagai item pendapatan dan beban mempengaruhi laba bersih. Perhatikan bagaimana setiap item berkontribusi, baik positif maupun negatif, terhadap keuntungan akhir.

| Item | Nilai (Rp) | Jenis | Efek terhadap Laba Bersih |

|---|---|---|---|

| Pendapatan Penjualan | 1.000.000.000 | Pendapatan | Meningkatkan |

| HPP | 600.000.000 | Beban | Mengurangi |

| Beban Operasional | 200.000.000 | Beban | Mengurangi |

| Beban Pajak | 100.000.000 | Beban | Mengurangi |

| Laba Bersih | 100.000.000 |

Memahami Laporan Arus Kas

Laporan arus kas, si jagoan keuangan yang seringkali terabaikan, sebenarnya adalah kunci untuk memahami kesehatan keuangan suatu perusahaan secara

-real-time*. Berbeda dengan laporan laba rugi yang bisa diutak-atik (eh, maksudnya, menggunakan berbagai metode akuntansi), laporan arus kas menunjukkan aliran uang tunai yang sesungguhnya masuk dan keluar dari perusahaan. Bayangkan laporan laba rugi sebagai laporan nilai jual sebuah mobil bekas, sedangkan laporan arus kas adalah bukti transfer uang saat mobil tersebut benar-benar terjual.

Lebih nyata, kan?

Tiga Aktivitas Utama dalam Laporan Arus Kas

Laporan arus kas membagi aktivitas keuangan perusahaan menjadi tiga bagian utama, seperti membagi pizza menjadi tiga potong (tapi semoga pembagiannya lebih adil daripada pizza yang seringkali tidak merata!). Ketiga aktivitas tersebut adalah aktivitas operasi, investasi, dan pendanaan. Masing-masing aktivitas ini memberikan gambaran yang berbeda tentang kesehatan keuangan perusahaan.

- Aktivitas Operasi: Ini adalah jantung dari bisnis, yang mencerminkan arus kas dari aktivitas sehari-hari perusahaan, seperti penjualan produk, pembelian bahan baku, dan pembayaran gaji. Bayangkan ini seperti uang yang masuk dan keluar dari kasir di toko.

- Aktivitas Investasi: Bagian ini menunjukkan arus kas yang terkait dengan investasi jangka panjang, seperti pembelian aset tetap (bangunan, mesin), investasi di perusahaan lain, atau penjualan aset. Ini seperti uang yang dikeluarkan untuk membeli properti atau saham.

- Aktivitas Pendanaan: Bagian ini berkaitan dengan bagaimana perusahaan membiayai operasinya, termasuk penerbitan saham, pinjaman bank, dan pembayaran utang. Ini seperti uang yang didapatkan dari investor atau bank.

Contoh Analisis Arus Kas

Mari kita ambil contoh PT Maju Mundur Jaya, sebuah perusahaan manufaktur. Jika arus kas dari aktivitas operasi positif dan terus meningkat, itu menunjukkan bahwa bisnis inti perusahaan berjalan dengan baik dan menghasilkan uang tunai yang cukup. Namun, jika arus kas dari aktivitas investasi negatif namun masih dalam batas wajar, ini bisa menandakan bahwa perusahaan sedang berinvestasi untuk meningkatkan kapasitas produksi di masa depan.

Sementara itu, arus kas dari aktivitas pendanaan yang negatif bisa menunjukkan bahwa perusahaan sedang membayar hutang, yang merupakan hal positif jika dikelola dengan baik.

Pentingnya Analisis Arus Kas untuk Menilai Likuiditas Perusahaan

Analisis arus kas sangat penting untuk menilai kemampuan perusahaan dalam memenuhi kewajiban keuangan jangka pendeknya. Arus kas positif dari aktivitas operasi menunjukkan bahwa perusahaan mampu menghasilkan uang tunai yang cukup untuk membayar tagihan, gaji, dan kewajiban lainnya. Kemampuan ini merupakan indikator utama likuiditas dan keberlanjutan bisnis. Jika arus kas negatif secara konsisten, perusahaan mungkin akan mengalami kesulitan keuangan.

Ilustrasi Perusahaan dengan Laba Bersih Positif tetapi Arus Kas Negatif

Bayangkan sebuah perusahaan yang menjual produk dengan sistem kredit yang panjang. Perusahaan tersebut mungkin mencatat laba bersih yang positif di laporan laba rugi karena penjualan telah dicatat. Namun, karena sebagian besar pendapatan masih berupa piutang, arus kas yang masuk ke perusahaan masih rendah. Sementara itu, perusahaan harus membayar gaji karyawan, bahan baku, dan berbagai biaya operasional lainnya. Akibatnya, perusahaan tersebut bisa mengalami arus kas negatif meskipun laba bersihnya positif.

Ini seperti mendapatkan cek gaji besar tapi harus membayar semua tagihan sekaligus – saldo rekening bank bisa tetap minus!

Laporan Arus Kas untuk Memprediksi Kinerja Keuangan Masa Depan

Dengan menganalisis tren arus kas dari berbagai aktivitas, kita bisa memprediksi kinerja keuangan perusahaan di masa depan. Misalnya, peningkatan konsisten arus kas dari aktivitas operasi menunjukkan prospek yang cerah. Sebaliknya, penurunan drastis arus kas dari aktivitas operasi bisa menjadi sinyal peringatan akan masalah keuangan yang akan datang. Perlu diingat bahwa prediksi ini tetap perlu dikombinasikan dengan analisis data lainnya untuk mendapatkan gambaran yang lebih komprehensif.

Interpretasi dan Analisis Laporan Keuangan secara Keseluruhan: Cara Membaca Dan Memahami Laporan Keuangan Perusahaan Publik

Setelah kita sukses mendekode tiga serangkai laporan keuangan—Neraca, Laporan Laba Rugi, dan Laporan Arus Kas—saatnyalah kita menjadi detektif keuangan ulung! Mempelajari laporan-laporan ini secara terpisah memang penting, namun menghubungkan ketiganya ibarat menyusun puzzle raksasa yang mengungkap rahasia keuangan perusahaan. Bayangkan, kita punya peta harta karun (Neraca), petualangan mencari harta (Laba Rugi), dan catatan perjalanan kita (Arus Kas).

Ketiganya saling berkaitan dan memberikan gambaran utuh!

Analisis laporan keuangan bukanlah sekadar membaca angka-angka membosankan. Ini adalah seni mengungkap cerita di balik angka-angka tersebut. Dengan menghubungkan informasi dari ketiga laporan, kita bisa mengungkap kekuatan dan kelemahan perusahaan, melihat tren pertumbuhan, dan bahkan memprediksi masa depannya. Siap-siap menjadi Sherlock Holmes-nya dunia keuangan!

Hubungan Ketiga Laporan Keuangan Utama

Bayangkan Neraca sebagai foto perusahaan pada suatu titik waktu tertentu, menunjukkan aset, kewajiban, dan ekuitas. Laporan Laba Rugi menunjukkan kinerja perusahaan selama periode tertentu, menggambarkan pendapatan, biaya, dan laba/rugi. Sedangkan Laporan Arus Kas mencatat aliran masuk dan keluar uang tunai selama periode tersebut. Ketiga laporan ini saling berkaitan. Misalnya, laba bersih dari Laporan Laba Rugi akan memengaruhi perubahan ekuitas pada Neraca.

Sementara itu, arus kas dari aktivitas operasi pada Laporan Arus Kas dipengaruhi oleh laba bersih dan aktivitas lainnya.

- Laba bersih yang tinggi di Laporan Laba Rugi akan meningkatkan ekuitas di Neraca.

- Arus kas positif dari aktivitas operasi di Laporan Arus Kas menunjukkan kemampuan perusahaan menghasilkan uang dari kegiatan utamanya, yang secara tidak langsung tercermin dalam peningkatan aset di Neraca.

- Penambahan aset tetap melalui pembelian (investasi) akan terlihat di Laporan Arus Kas (aktivitas investasi) dan di Neraca (peningkatan aset tetap).

Penggunaan Rasio Keuangan untuk Analisis Kinerja

Rasio keuangan adalah alat ajaib yang membantu kita membandingkan kinerja perusahaan dari waktu ke waktu atau dengan perusahaan lain di industri yang sama. Rasio-rasio ini membantu kita melihat “kesehatan” keuangan perusahaan secara lebih rinci. Jangan takut, rumusnya tidak serumit yang dibayangkan!

Tabel Rasio Keuangan Kunci dan Interpretasinya

| Rasio | Rumus | Interpretasi | Contoh |

|---|---|---|---|

| Rasio Likuiditas (Current Ratio) | Aset Lancar / Kewajiban Lancar | Menunjukkan kemampuan perusahaan membayar kewajiban jangka pendek. Rasio di atas 1 umumnya dianggap baik. | Jika Current Ratio = 1.5, artinya aset lancar 1.5 kali lebih besar dari kewajiban lancar. |

| Rasio Solvabilitas (Debt to Equity Ratio) | Total Kewajiban / Total Ekuitas | Menunjukkan proporsi pembiayaan hutang terhadap ekuitas. Rasio yang tinggi mengindikasikan risiko keuangan yang lebih besar. | Rasio 0.5 berarti hutang setengah dari ekuitas. |

| Rasio Profitabilitas (Return on Equity – ROE) | Laba Bersih / Total Ekuitas | Menunjukkan seberapa efisien perusahaan menghasilkan laba dari investasi pemegang saham. | ROE 15% berarti setiap Rp 100 investasi menghasilkan laba Rp 15. |

| Rasio Profitabilitas (Profit Margin) | Laba Bersih / Pendapatan | Menunjukkan persentase laba bersih terhadap pendapatan. | Profit margin 10% berarti setiap Rp 100 pendapatan menghasilkan laba bersih Rp 10. |

Identifikasi Potensi Masalah atau Risiko Keuangan

Analisis laporan keuangan dapat mengungkap potensi masalah seperti likuiditas rendah (kesulitan membayar utang jangka pendek), solvabilitas lemah (terlalu banyak hutang), profitabilitas rendah (laba yang kecil), atau efisiensi operasional yang buruk. Perusahaan dengan arus kas negatif yang berkelanjutan juga patut diwaspadai.

Analisis Laporan Keuangan dan Pengambilan Keputusan Investasi

Analisis laporan keuangan yang komprehensif memberikan gambaran yang jelas tentang kesehatan keuangan perusahaan. Informasi ini sangat krusial dalam pengambilan keputusan investasi, baik itu investasi saham, obligasi, atau bentuk investasi lainnya. Dengan memahami kinerja keuangan perusahaan, investor dapat menilai potensi keuntungan dan risiko sebelum menanamkan modalnya.

Penutupan Akhir

Jadi, misteri laporan keuangan perusahaan publik telah terpecahkan! Dengan pemahaman yang baik tentang Neraca, Laporan Laba Rugi, dan Laporan Arus Kas, Anda sekarang memiliki senjata rahasia untuk menganalisis kinerja perusahaan dan membuat keputusan investasi yang lebih bijak. Selamat berinvestasi, dan semoga keberuntungan selalu menyertai Anda!

1 Response

[…] topik ini, Anda akan menyadari bahwa Cara membaca dan memahami laporan keuangan perusahaan publik sangat […]