Cara Menghitung Bunga Deposito dan Pajaknya

Cara menghitung bunga deposito dan pajak yang dikenakan? Duh, kedengerannya ribet ya? Padahal nggak sesulit membedah rumus fisika tingkat lanjut kok! Bayangin aja, uang kamu tidur nyenyak di deposito, eh tiba-tiba dapat bonus berupa bunga. Tapi, jangan lupa, ada pajak yang harus dibayar dari bonus tersebut. Nah, biar kamu nggak pusing tujuh keliling, artikel ini akan memandu kamu dengan langkah-langkah sederhana dan contoh kasus yang mudah dipahami.

Siap-siap kantong kamu makin tebal (setelah dipotong pajak, tentunya!).

Artikel ini akan membahas secara detail rumus perhitungan bunga deposito, baik dengan bunga tunggal maupun majemuk, termasuk perhitungan untuk berbagai jenis deposito dan suku bunga. Kita juga akan mengupas tuntas bagaimana menghitung pajak bunga deposito sesuai peraturan yang berlaku, serta bagaimana cara menghitung bunga dan pajak secara bersamaan. Dengan contoh-contoh kasus yang jelas, kamu akan lebih mudah memahami dan mengelola keuanganmu dengan lebih bijak.

Rumus Menghitung Bunga Deposito: Cara Menghitung Bunga Deposito Dan Pajak Yang Dikenakan

Nah, Sobat Hipwee, ngomongin soal investasi, deposito jadi salah satu pilihan yang cukup aman dan minim risiko. Tapi, sebelum terjun langsung, pasti kamu pengin tahu dong gimana cara ngitung bunga deposito dan pajak yang bakal dikenakan? Tenang, kita akan bahas tuntas di sini!

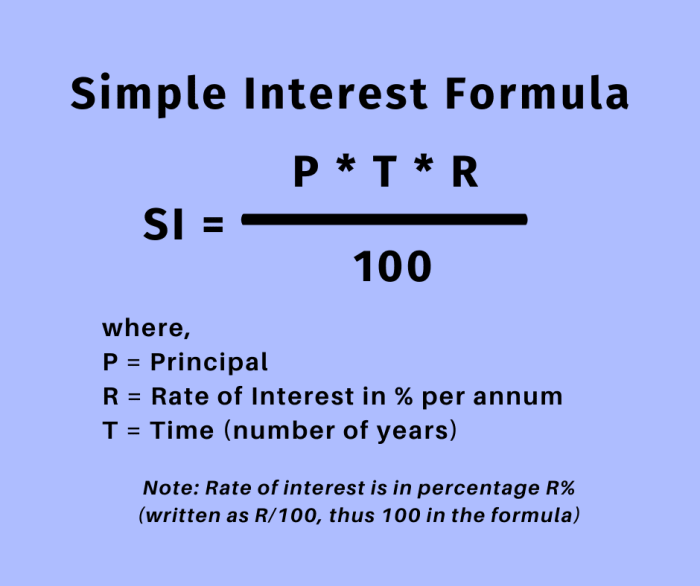

Rumus Dasar Perhitungan Bunga Deposito

Perhitungan bunga deposito pada dasarnya melibatkan tiga variabel utama: jumlah pokok (modal awal yang diinvestasikan), suku bunga (persentase keuntungan yang diberikan), dan jangka waktu (lama investasi). Ada dua metode perhitungan bunga yang umum digunakan: bunga tunggal dan bunga majemuk.

Perhitungan Bunga Tunggal dan Bunga Majemuk

Bunga tunggal menghitung bunga hanya berdasarkan jumlah pokok, sementara bunga majemuk menghitung bunga berdasarkan jumlah pokok ditambah bunga yang sudah terkumpul di periode sebelumnya. Ini artinya, bunga majemuk akan menghasilkan keuntungan yang lebih besar dalam jangka panjang. Berikut tabel perbandingannya:

| Jumlah Pokok | Suku Bunga (%) | Jangka Waktu (tahun) | Total Bunga (Bunga Tunggal/Bunga Majemuk) |

|---|---|---|---|

| Rp 10.000.000 | 5 | 1 | Rp 500.000 / Rp 500.000 |

| Rp 10.000.000 | 5 | 2 | Rp 1.000.000 / Rp 1.025.000 |

| Rp 10.000.000 | 5 | 3 | Rp 1.500.000 / Rp 1.576.250 |

Catatan: Perhitungan di atas merupakan ilustrasi sederhana. Perhitungan bunga majemuk yang sebenarnya bisa lebih kompleks, tergantung pada frekuensi penggabungan bunga (misalnya, bulanan, triwulanan, atau tahunan).

Perhitungan Bunga Deposito dengan Suku Bunga Fluktuatif

Di dunia nyata, suku bunga deposito seringkali fluktuatif. Untuk menghitung bunga dalam skenario ini, kita perlu menghitung bunga untuk setiap periode dengan suku bunga yang berlaku pada periode tersebut, kemudian menjumlahkan seluruh bunga yang diperoleh.

Contoh: Misalnya, kamu menabung Rp 10.000.000 selama 2 tahun. Tahun pertama suku bunga 5%, tahun kedua 6%. Maka, bunga tahun pertama adalah Rp 500.000, dan bunga tahun kedua adalah Rp 600.000 (berdasarkan saldo awal Rp 10.500.000). Total bunga yang diterima adalah Rp 1.100.000.

Perhitungan Bunga Deposito dengan Penarikan Sebelum Jatuh Tempo

Kebanyakan bank menerapkan penalti jika kamu menarik dana deposito sebelum jatuh tempo. Besarnya penalti bervariasi, tergantung kebijakan masing-masing bank. Untuk menghitung total bunga yang diterima, kamu perlu mengurangi bunga yang diperoleh dengan besaran penalti yang dikenakan.

Contoh: Misalnya, kamu menabung Rp 10.000.000 selama 1 tahun dengan bunga 5%, tetapi menarik dana setelah 6 bulan dengan penalti 1% dari jumlah pokok. Bunga yang diperoleh selama 6 bulan adalah Rp 250.000, tetapi akan dikurangi penalti Rp 100.000 (1% x Rp 10.000.000). Jadi, total yang kamu terima adalah Rp 10.150.000.

Perhitungan Bunga Berbagai Jenis Deposito

Cara menghitung bunga deposito berjangka relatif sederhana, seperti contoh-contoh di atas. Namun, untuk deposito on call, perhitungan bunga biasanya dilakukan secara harian atau bulanan, dan suku bunganya bisa lebih rendah dibandingkan deposito berjangka.

Ingat, selalu cek syarat dan ketentuan yang berlaku di bank tempat kamu menabung. Setiap bank memiliki kebijakan yang berbeda-beda terkait perhitungan bunga dan penalti.

Jenis-jenis Suku Bunga Deposito

Nah, sekarang kita bahas soal suku bunga deposito. Bunga deposito itu kayak bumbu rahasia dalam investasi kamu, yang bikin uang kamu makin moncer. Tapi, jenis bunganya beragam, lho! Ada yang tetap, ada yang naik-turun kayak rollercoaster. Paham perbedaannya penting banget biar kamu bisa pilih yang paling cuan.

Suku Bunga Tetap vs. Suku Bunga Mengambang

Dua jenis suku bunga deposito yang paling umum adalah suku bunga tetap dan suku bunga mengambang. Suku bunga tetap, seperti namanya, nilai bunganya udah ditentukan di awal dan gak akan berubah selama periode deposito. Sementara suku bunga mengambang, nilai bunganya bisa naik-turun mengikuti kondisi pasar. Bayangin aja, kayak harga saham, bisa bikin deg-degan, tapi juga potensi cuan lebih besar.

Contoh Perhitungan Bunga Deposito

Misalnya, kamu menabung Rp 10.000.000,- dengan suku bunga tetap 5% per tahun selama 1 tahun. Bunga yang kamu dapat adalah Rp 500.000,-. Gampang kan? Nah, kalau suku bunga mengambang, misalnya di awal 4%, lalu naik jadi 6% di tengah periode, perhitungannya agak ribet, tapi intinya bunga yang kamu dapat akan mengikuti perubahan suku bunga tersebut.

Bank biasanya akan memberikan rincian perhitungannya.

Faktor-faktor yang Memengaruhi Penetapan Suku Bunga Deposito

Suku bunga deposito gak cuma ditentukan seenaknya, lho! Ada banyak faktor yang mempengaruhinya, mulai dari kebijakan Bank Indonesia (BI Rate), inflasi, kondisi ekonomi makro, hingga tingkat likuiditas bank. Semakin tinggi risiko, biasanya suku bunganya juga lebih tinggi. Makanya, jangan heran kalau suku bunga deposito bisa berbeda-beda di setiap bank.

Tabel Perbandingan Jenis Suku Bunga Deposito

| Jenis Suku Bunga | Karakteristik | Keuntungan | Kerugian |

|---|---|---|---|

| Suku Bunga Tetap | Nilai bunga tetap selama periode deposito. | Kepastian keuntungan yang didapat, perencanaan keuangan lebih mudah. | Potensi keuntungan lebih rendah jika suku bunga pasar naik. |

| Suku Bunga Mengambang | Nilai bunga mengikuti fluktuasi pasar. | Potensi keuntungan lebih tinggi jika suku bunga pasar naik. | Keuntungan tidak pasti, risiko kerugian jika suku bunga pasar turun. |

| Suku Bunga Deposito Berjangka | Bunga dihitung berdasarkan jangka waktu deposito. | Bunga lebih tinggi untuk jangka waktu yang lebih panjang. | Tidak fleksibel, dana terikat untuk jangka waktu tertentu. |

Pajak atas Bunga Deposito

Nah, setelah kita ngitung-ngitung berapa cuan dari bunga deposito, sekarang saatnya bahas pajak yang bakal mengurangi pundi-pundi kita. Jangan ngerasa bete dulu, soalnya ini hal penting yang perlu dipahami biar keuangan kita tetap sehat. Bayangin aja, dapet bunga gede tapi kena pajak gede juga, kan nggak lucu. Makanya, mari kita kupas tuntas soal pajak bunga deposito ini.

Perlu kamu tahu, pajak bunga deposito ini diatur oleh pemerintah dan dipotong langsung oleh bank. Jadi, kamu nggak perlu repot-repot ngurusinnya sendiri. Tapi, memahami cara perhitungannya tetap penting agar kamu bisa memprediksi penghasilan bersih yang akan kamu terima.

Besaran Pajak Bunga Deposito, Cara menghitung bunga deposito dan pajak yang dikenakan

Sesuai peraturan perpajakan yang berlaku di Indonesia, bunga deposito dikenakan Pajak Penghasilan (PPh) Pasal 23 sebesar 20% dari total bunga yang diterima. Jadi, dari total bunga yang kamu dapatkan, 20%-nya akan langsung dipotong oleh bank sebagai pajak. Angka 20% ini berlaku untuk semua wajib pajak, baik itu pribadi maupun badan usaha. Nggak ada diskon atau potongan khusus, ya!

Cara Menghitung Pajak Bunga Deposito

Rumusnya simpel banget, kok! Cukup kalikan total bunga yang kamu terima dengan 20%. Misalnya, kamu dapat bunga Rp1.000.000, maka pajak yang dikenakan adalah Rp1.000.000 x 20% = Rp200.000. Gampang, kan? Jadi, penghasilan bersih kamu setelah dipotong pajak adalah Rp800.000.

Contoh Perhitungan Pajak Bunga Deposito dengan Berbagai Besaran Bunga

| Total Bunga | Pajak (20%) | Penghasilan Bersih |

|---|---|---|

| Rp 500.000 | Rp 100.000 | Rp 400.000 |

| Rp 1.500.000 | Rp 300.000 | Rp 1.200.000 |

| Rp 5.000.000 | Rp 1.000.000 | Rp 4.000.000 |

Perhitungan Pajak Bunga Deposito: Berkala vs. Jatuh Tempo

Perhitungan pajaknya sama aja, baik bunga diterima secara berkala atau sekaligus di akhir masa deposito. Bedanya cuma di waktu pemotongan pajak. Kalau bunga diterima berkala, pajak dipotong setiap kali bunga dibayarkan. Kalau bunga diterima sekaligus di akhir masa deposito, pajak dipotong saat pencairan.

Contoh: Misal bunga Rp1 juta diterima secara berkala setiap bulan selama 3 bulan, maka setiap bulan pajak yang dipotong adalah Rp200.000 (Rp200.000 x 3 = Rp600.000 total pajak). Jika diterima sekaligus, maka pajak yang dipotong adalah Rp200.000 (Rp1 juta x 20%).

Ilustrasi Pemotongan dan Pelaporan Pajak Bunga Deposito

Bayangkan kamu menabung deposito Rp10 juta dengan bunga 6% per tahun. Setelah satu tahun, bunga yang kamu terima adalah Rp600.000. Bank akan langsung memotong pajak sebesar 20% dari bunga tersebut, yaitu Rp120.000 (Rp600.000 x 20%). Kamu akan menerima saldo bersih sebesar Rp480.000. Bank akan melaporkan pemotongan pajak ini ke Direktorat Jenderal Pajak (DJP), jadi kamu nggak perlu repot-repot lapor lagi.

Semua sudah tercatat rapi dan aman.

Array

Nah, setelah kita ngerti cara hitung bunga deposito dan pajak nya masing-masing, sekarang saatnya kita gabungin keduanya! Bayangin deh, kamu udah dapat bunga gede dari deposito, tapi tiba-tiba kena pajak dan mengurangi keuntunganmu. Makanya, penting banget buat ngerti cara hitung keduanya secara bersamaan agar kamu nggak kaget di akhir periode.

Dengan memahami perhitungan gabungan ini, kamu bisa lebih akurat memprediksi keuntungan bersih yang akan kamu dapatkan. Kamu juga bisa membandingkan berbagai produk deposito dan memilih yang paling menguntungkan setelah dipotong pajak. Yuk, kita mulai!

Langkah-langkah Menghitung Bunga Deposito dan Pajak Secara Bersamaan

Perhitungannya sebenarnya nggak serumit yang dibayangkan, kok! Ikuti aja langkah-langkah berikut ini:

- Hitung bunga deposito sesuai dengan suku bunga dan jangka waktu yang berlaku. Rumusnya: Bunga = (Jumlah Pokok x Suku Bunga x Jangka Waktu) / 12 (jika bunga dihitung bulanan). Atau Bunga = Jumlah Pokok x Suku Bunga x Jangka Waktu (jika bunga dihitung tahunan).

- Hitung pajak penghasilan atas bunga deposito. Pajak ini sebesar 20% dari total bunga yang diterima. Rumusnya: Pajak = Bunga x 20%

- Kurangi total bunga dengan jumlah pajak yang harus dibayarkan. Rumusnya: Total Setelah Pajak = Bunga – Pajak

Contoh Kasus Perhitungan Bunga Deposito dan Pajak

Misalnya, kamu menabung Rp100.000.000,- di deposito dengan suku bunga 6% per tahun selama 1 tahun. Berikut perhitungannya:

| Jumlah Pokok | Bunga | Pajak (20%) | Total Setelah Pajak |

|---|---|---|---|

| Rp 100.000.000 | Rp 6.000.000 | Rp 1.200.000 | Rp 4.800.000 |

Contoh lain, jika bunga dibayarkan bulanan, misalnya bunga 0.5% per bulan selama 1 bulan, maka perhitungannya akan seperti ini:

| Jumlah Pokok | Bunga | Pajak (20%) | Total Setelah Pajak |

|---|---|---|---|

| Rp 100.000.000 | Rp 500.000 | Rp 100.000 | Rp 400.000 |

Pengaruh Besarnya Bunga Deposito terhadap Jumlah Pajak

Semakin besar bunga deposito yang kamu terima, semakin besar pula pajak yang harus kamu bayarkan. Ini karena pajak dihitung berdasarkan persentase dari total bunga, bukan dari jumlah pokok. Jadi, meskipun kamu menabung jumlah yang sama, deposito dengan suku bunga lebih tinggi akan menghasilkan pajak yang lebih besar juga.

Simulasi Perhitungan Bunga dan Pajak untuk Berbagai Jangka Waktu

Untuk memudahkan perencanaan keuangan, kamu bisa membuat simulasi perhitungan bunga dan pajak untuk berbagai jangka waktu deposito. Misalnya, kamu bisa membandingkan keuntungan bersih setelah pajak untuk deposito dengan jangka waktu 3 bulan, 6 bulan, 1 tahun, dan 2 tahun. Dengan begitu, kamu bisa memilih jangka waktu yang paling sesuai dengan kebutuhan dan target keuanganmu.

Ingat, simulasi ini hanya gambaran umum. Suku bunga deposito bisa berubah sewaktu-waktu sesuai kebijakan bank. Untuk informasi terbaru, selalu cek langsung ke bank tempat kamu menabung.

Jadi, menghitung bunga deposito dan pajaknya ternyata nggak seseram yang dibayangkan, kan? Dengan memahami rumus dan langkah-langkah yang telah dijelaskan, kamu bisa mengelola keuanganmu dengan lebih terencana dan memaksimalkan keuntungan dari investasi deposito. Jangan sampai keuntunganmu tergerus karena nggak paham perhitungan pajak ya! Selamat berinvestasi dan semoga uangmu selalu berkembang!