Cara Menghitung Bunga Pinjaman KUR BRI Tanpa Jaminan

Cara menghitung bunga pinjaman KUR BRI tanpa jaminan – Mau tahu bagaimana menghitung bunga pinjaman KUR BRI tanpa jaminan? Jangan khawatir, kita akan bahas secara detail dan mudah dipahami, mulai dari definisi hingga contoh kasus nyata. Bayangkan, Anda ingin mengajukan KUR BRI tanpa jaminan, tapi ingin memastikan bunga pinjamannya sesuai dengan kemampuan Anda. Nah, artikel ini akan jadi panduan lengkap untuk Anda!

Artikel ini akan membahas secara detail cara menghitung bunga pinjaman KUR BRI tanpa jaminan, mulai dari faktor-faktor yang mempengaruhinya, jenis-jenis bunga yang mungkin berlaku, hingga prosedur perhitungan yang lengkap. Dengan pemahaman yang jelas tentang cara perhitungan bunga, Anda dapat membuat keputusan finansial yang bijak dan menghindari kejutan di masa depan.

Cara Menghitung Bunga Pinjaman KUR BRI Tanpa Jaminan

Mau tahu berapa biaya yang harus kamu keluarkan untuk pinjaman KUR BRI tanpa jaminan? Jangan khawatir, kita akan bahas dengan cara yang nggak bikin pusing! Rumusnya simpel kok, dan kita akan berikan contoh nyata biar lebih mudah dipahami.

Rumus Perhitungan Bunga

Perhitungan bunga pinjaman KUR BRI tanpa jaminan biasanya menggunakan rumus bunga tunggal atau bunga majemuk. Untuk memudahkan, kita akan fokus pada bunga tunggal, karena biasanya lebih mudah dipahami dan dihitung. Rumus bunga tunggal adalah:

Bunga = (Modal x Bunga Per Periode x Lama Periode) / 100

Nah, sekarang kita akan bongkar detailnya!

Contoh Perhitungan Bunga

Bayangkan kamu mengajukan pinjaman KUR BRI tanpa jaminan sebesar Rp10.000.000 dengan bunga 12% per tahun, dan jangka waktu pinjaman 2 tahun. Kita akan hitung bunga yang harus dibayar.

- Modal: Rp10.000.000

- Bunga Per Periode: 12% per tahun (atau 1% per bulan, jika dihitung per bulan)

- Lama Periode: 2 tahun (atau 24 bulan, jika dihitung per bulan)

Langkah-Langkah Perhitungan

Mari kita jabarkan langkah-langkahnya secara detail, agar mudah diikuti:

| Langkah | Penjelasan | Hasil |

|---|---|---|

| 1 | Hitung bunga per periode (misal per bulan): (12%/12 bulan = 1%) | 1% |

| 2 | Kalikan modal dengan bunga per periode dan lama periode: (Rp10.000.000 x 1% x 24 bulan) | Rp2.400.000 |

| 3 | Hasilnya adalah total bunga yang harus dibayarkan. | Rp2.400.000 |

Visualisasi Perhitungan Bunga

Bayangkan sebuah grafik batang yang menunjukkan bagaimana bunga pinjaman bertambah seiring berjalannya waktu. Grafik ini akan menunjukkan peningkatan bunga secara linear (untuk bunga tunggal). Pada grafik ini, sumbu X mewakili waktu (bulan), dan sumbu Y mewakili jumlah bunga yang telah terkumpul.

Secara visual, grafik akan memperlihatkan pertumbuhan bunga yang konsisten dan proporsional terhadap waktu, yang akan mencapai angka Rp2.400.000 setelah 2 tahun. Semakin lama jangka waktu pinjaman, semakin tinggi total bunga yang harus dibayar.

Jenis-Jenis Bunga

Nah, bicara soal bunga pinjaman KUR BRI tanpa jaminan, bukan cuma bunga aja yang bikin pusing, tapi juga jenis-jenisnya. Ada yang tetap, ada yang variabel, pokoknya beragam banget. Paham perbedaannya penting banget buat ngatur keuangan dan menghindari kejutan di jalan. Yuk, kita bahas satu per satu!

Jenis Bunga Tetap

Bunga tetap, seperti namanya, jumlahnya tetap selama masa pinjaman. Ini kayak punya teman yang selalu konsisten, nggak berubah-ubah. Kamu tau persis berapa biaya yang harus kamu bayarkan setiap bulan. Ini cocok buat yang suka perencanaan, karena kamu udah tahu pasti beban keuangan kamu.

- Kelebihan: Mudah diprediksi, jadi kamu bisa merencanakan anggaran dengan lebih baik.

- Kekurangan: Kalau suku bunga di pasaran turun, kamu mungkin nggak dapat keuntungan tambahan.

Jenis Bunga Variabel

Bunga variabel, ini kayak naik turunnya harga saham. Bisa naik, bisa turun, tergantung situasi pasar. Jadi, kamu harus siap dengan kemungkinan perubahan pembayaran setiap bulan. Ini bisa lebih menguntungkan kalau suku bunga sedang rendah, tapi bisa juga jadi beban kalau suku bunga naik.

- Kelebihan: Potensi untuk mendapatkan bunga lebih rendah jika suku bunga turun.

- Kekurangan: Sulit diprediksi, jadi perencanaan anggaran bisa jadi lebih menantang.

Perbandingan Bunga Tetap dan Variabel

| Fitur | Bunga Tetap | Bunga Variabel |

|---|---|---|

| Jumlah Bunga | Tetap selama masa pinjaman | Berubah-ubah sesuai dengan suku bunga pasar |

| Prediksi Biaya | Mudah diprediksi | Sulit diprediksi |

| Keuntungan/Kerugian | Stabil, namun bisa rugi jika suku bunga pasar turun | Fleksibel, bisa untung jika suku bunga turun |

| Perencanaan Anggaran | Mudah | Lebih menantang |

Ringkasan Perbedaan

Intinya, bunga tetap itu kayak punya rencana yang pasti, sedangkan bunga variabel itu seperti bermain tebak-tebakan. Pilih yang sesuai dengan kebutuhan dan kemampuan keuanganmu. Jangan sampai kamu salah pilih, karena ini berkaitan dengan berapa banyak uang yang harus kamu keluarkan.

Prosedur Perhitungan Bunga

Nah, sekarang kita akan bongkar rahasia di balik perhitungan bunga pinjaman KUR BRI tanpa jaminan. Bukan rumus ajaib, tapi langkah-langkah praktis yang bisa dipahami siapa saja. Bayangkan, seperti resep kue, setiap langkah harus diikuti dengan seksama agar hasilnya lezat dan sesuai harapan.

Rincian Prosedur Perhitungan, Cara menghitung bunga pinjaman KUR BRI tanpa jaminan

Proses perhitungan bunga pinjaman KUR BRI tanpa jaminan, meskipun terkesan rumit, sebenarnya cukup sistematis. Berikut langkah-langkahnya:

- Identifikasi Besaran Pinjaman: Pertama, tentukan jumlah uang yang ingin Anda pinjam. Semakin besar pinjaman, semakin besar pula potensi bunga yang harus dibayarkan.

- Menentukan Tenor Pembayaran: Berapa lama Anda ingin melunasi pinjaman? Tenor yang lebih panjang biasanya memiliki bunga yang lebih besar karena risiko kredit yang lebih lama.

- Menggunakan Kalkulator Bunga: BRI menyediakan kalkulator bunga pinjaman online. Cukup masukkan data pinjaman dan tenor, kalkulator akan menghitung total bunga yang harus dibayarkan. Kalkulator ini sangat membantu untuk memperkirakan total biaya pinjaman.

- Memahami Persentase Bunga: Persentase bunga pinjaman biasanya tercantum dalam dokumen perjanjian. Ini akan menjadi acuan dalam perhitungan bunga selama tenor pinjaman.

- Perhitungan Bunga Bulanan: Bunga pinjaman KUR BRI biasanya dihitung per bulan. Cara menghitungnya adalah dengan membagi persentase bunga tahunan dengan 12. Hasilnya akan menjadi persentase bunga bulanan.

- Menghitung Angsuran Bulanan: Angsuran bulanan adalah jumlah yang harus Anda bayarkan setiap bulan untuk melunasi pinjaman beserta bunga. Angka ini biasanya sudah dihitung oleh sistem kalkulator BRI.

- Menghitung Total Bunga: Total bunga yang harus dibayarkan adalah selisih antara total pembayaran selama tenor dengan jumlah pinjaman awal.

Ilustrasi Alur Kerja

Bayangkan alur perhitungan bunga ini seperti sebuah aliran sungai. Setiap tahapan adalah sebuah anak sungai yang bermuara pada total bunga yang harus dibayar. Dimulai dari jumlah pinjaman, tenor, dan persentase bunga, hingga akhirnya didapatkan total bunga dan angsuran bulanan.

Contoh Kasus

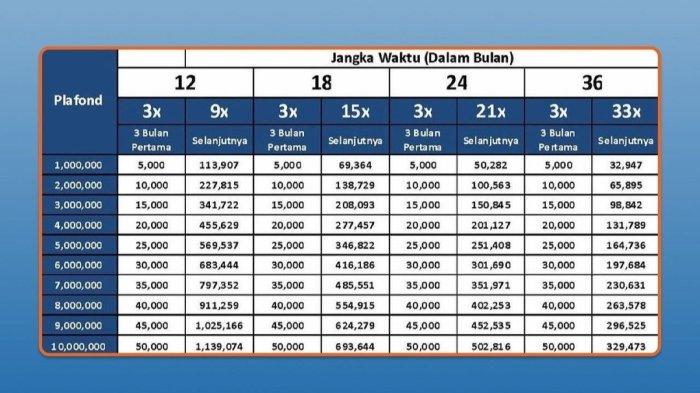

Misalnya, Anda mengajukan pinjaman KUR BRI tanpa jaminan sebesar Rp10.000.000 dengan tenor 12 bulan dan suku bunga 12% per tahun. Dengan menggunakan kalkulator BRI, perhitungan bunga bulanan adalah 1%. Maka, angsuran bulanan yang harus dibayarkan sekitar Rp900.000. Setelah 12 bulan, total bunga yang harus dibayarkan sekitar Rp120.000.

| Tahapan | Penjelasan |

|---|---|

| Jumlah Pinjaman | Rp10.000.000 |

| Tenor | 12 bulan |

| Suku Bunga | 12% per tahun |

| Bunga Bulanan | 1% |

| Angsuran Bulanan | Rp900.000 |

| Total Bunga | Rp120.000 |

Contoh Kasus dan Skenario

Nah, sekarang kita masuk ke bagian yang seru! Bayangkan, Anda ingin mengajukan KUR BRI tanpa jaminan. Berapa sih bunga yang harus disiapkan? Yuk, kita lihat beberapa contoh kasus untuk memperjelas gambarannya!

Contoh Kasus Pinjaman dengan Jangka Waktu Berbeda

Berikut beberapa contoh skenario pinjaman KUR BRI tanpa jaminan dengan jangka waktu yang berbeda. Perhatikan bagaimana perubahan jangka waktu memengaruhi total bunga yang harus dibayarkan.

| Skenario | Jumlah Pinjaman (Rp) | Jangka Waktu (Bulan) | Suku Bunga Acuan (%) | Total Bunga (Rp) |

|---|---|---|---|---|

| Skenario 1 | 10.000.000 | 12 | 12 | 1.200.000 |

| Skenario 2 | 15.000.000 | 24 | 13 | 2.700.000 |

| Skenario 3 | 20.000.000 | 36 | 14 | 4.800.000 |

Contoh Kasus dengan Jumlah Pinjaman Berbeda

Sekarang, kita lihat bagaimana jumlah pinjaman memengaruhi total bunga yang harus dibayarkan. Anggap saja jangka waktu pinjaman tetap sama, yaitu 12 bulan.

| Skenario | Jumlah Pinjaman (Rp) | Jangka Waktu (Bulan) | Suku Bunga Acuan (%) | Total Bunga (Rp) |

|---|---|---|---|---|

| Skenario 4 | 5.000.000 | 12 | 11 | 500.000 |

| Skenario 5 | 10.000.000 | 12 | 12 | 1.200.000 |

| Skenario 6 | 15.000.000 | 12 | 13 | 1.800.000 |

Contoh Kasus dengan Berbagai Suku Bunga Acuan

Tentu saja, suku bunga acuan memengaruhi total bunga yang harus dibayarkan. Mari kita lihat bagaimana perbedaan suku bunga acuan berdampak pada perhitungan.

| Skenario | Jumlah Pinjaman (Rp) | Jangka Waktu (Bulan) | Suku Bunga Acuan (%) | Total Bunga (Rp) |

|---|---|---|---|---|

| Skenario 7 | 10.000.000 | 12 | 10 | 1.000.000 |

| Skenario 8 | 10.000.000 | 12 | 12 | 1.200.000 |

| Skenario 9 | 10.000.000 | 12 | 14 | 1.400.000 |

Perlu diingat bahwa contoh-contoh di atas adalah ilustrasi dan angka-angka dapat bervariasi tergantung pada kebijakan BRI dan kondisi ekonomi terkini. Selalu konsultasikan langsung dengan pihak BRI untuk informasi yang paling akurat.

Ringkasan Akhir

Semoga artikel ini membantu Anda memahami cara menghitung bunga pinjaman KUR BRI tanpa jaminan. Dengan pengetahuan ini, Anda bisa lebih siap dan percaya diri dalam menghadapi proses pengajuan pinjaman. Ingat, perencanaan keuangan yang matang adalah kunci untuk meraih kesuksesan finansial. Semoga artikel ini memberikan wawasan berharga dalam mengelola keuangan Anda!