Cara Menghitung Cicilan Kredit Motor Bekas Panduan Lengkap

Ingin membeli motor bekas secara kredit tapi bingung menghitung cicilannya? Jangan khawatir! Cara menghitung cicilan kredit motor bekas sebenarnya cukup mudah dipahami. Artikel ini akan membawamu dalam perjalanan seru untuk memahami seluk-beluk perhitungan cicilan, dari pengertian dasar hingga tips mendapatkan cicilan yang pas di kantong. Siap untuk mengungkap rahasia cicilan motor impianmu?

Dalam artikel ini, kita akan membahas secara komprehensif mengenai cara menghitung cicilan kredit motor bekas. Kita akan mulai dari definisi dan jenis-jenis kredit, kemudian menyelami rumus dan faktor-faktor yang mempengaruhinya. Termasuk, tips dan trik untuk mendapatkan cicilan yang paling sesuai dengan kebutuhan dan kemampuan finansialmu. Jadi, persiapkan dirimu untuk mendapatkan pemahaman yang menyeluruh dan praktis tentang cara menghitung cicilan kredit motor bekas.

Pengertian dan Definisi

Mau beli motor bekas tapi bingung soal cicilan? Tenang, kita bahas tuntas! Cicilan kredit motor bekas adalah cara praktis buat dapetin motor impian tanpa harus keluarin duit sekaligus. Bayar sedikit demi sedikit, pastinya dengan syarat dan ketentuan yang berlaku. Kita akan telusuri faktor-faktor yang memengaruhi harga cicilan dan jenis-jenis kredit yang tersedia.

Faktor-Faktor yang Memengaruhi Besarnya Cicilan

Banyak hal yang menentukan berapa besar cicilan yang harus kamu bayar. Beberapa faktor utamanya adalah harga motor bekas, tenor (lama cicilan), bunga, dan DP (uang muka).

- Harga Motor Bekas: Semakin mahal motornya, biasanya cicilannya juga lebih tinggi. Pikirkan budget kamu dan pilih motor yang sesuai.

- Tenor: Tenor yang lebih panjang (misalnya 3 tahun) biasanya punya cicilan lebih rendah per bulannya, tapi kamu akan membayar lebih banyak bunga secara keseluruhan. Tenor pendek (misalnya 1 tahun) cicilannya lebih tinggi, tapi total pembayaran lebih sedikit.

- Bunga: Bunga kredit memengaruhi besarnya cicilan. Bunga yang tinggi akan membuat cicilan lebih besar. Carilah penawaran dengan bunga kompetitif.

- DP (Uang Muka): DP yang lebih besar akan menurunkan cicilan per bulan, karena pokok pinjaman yang harus dibayar lebih sedikit. Pertimbangkan berapa banyak yang bisa kamu sisihkan.

Jenis-Jenis Kredit Motor Bekas

Ada beberapa pilihan kredit untuk motor bekas, masing-masing dengan kelebihan dan kekurangannya. Berikut adalah beberapa jenis yang umum:

| Jenis Kredit | Kelebihan | Kekurangan |

|---|---|---|

| Kredit Bank | Proses pengajuan biasanya lebih cepat, suku bunga kompetitif, dan lebih banyak pilihan. | Syarat yang harus dipenuhi biasanya lebih ketat, dan bisa dipersulit oleh laporan kredit yang buruk. |

| Kredit Leasing | Proses lebih mudah, bisa cepat, dan fleksibel dalam pembayaran. | Suku bunga biasanya lebih tinggi daripada kredit bank, dan ada biaya tambahan. |

Contoh Skenario Perhitungan Cicilan

Bayangkan kamu ingin membeli motor bekas seharga Rp 20 juta. Kamu memutuskan untuk membayar DP 20% (Rp 4 juta) dan tenor 2 tahun. Bank menawarkan bunga 12% per tahun. Dengan perhitungan ini, cicilan bulanan kamu bisa berkisar di sekitar Rp 800.000 hingga Rp 900.000 (perkiraan). Ingat, ini hanya perkiraan dan bisa berbeda-beda tergantung pada kebijakan masing-masing lembaga keuangan.

Perlu diingat bahwa perhitungan ini adalah contoh dan dapat bervariasi. Selalu konsultasikan langsung dengan lembaga keuangan untuk mendapatkan informasi yang tepat.

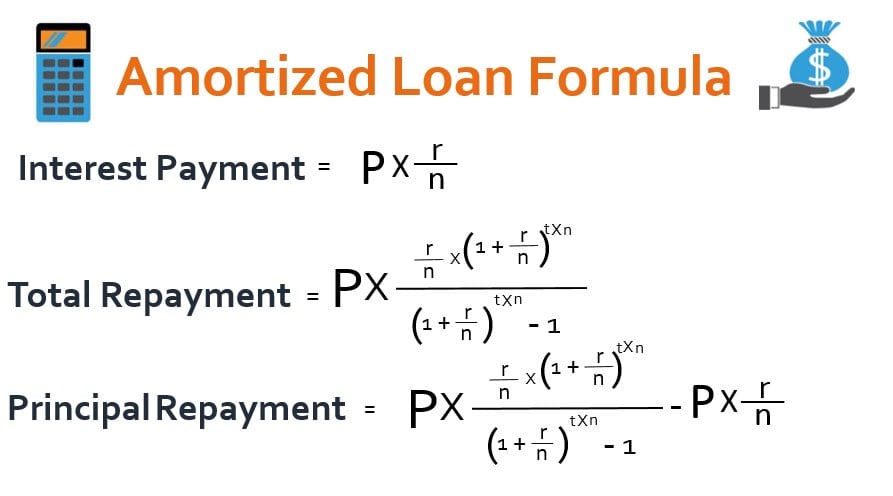

Rumus dan Cara Menghitung Cicilan Motor Bekas

Mau beli motor bekas tapi bingung menghitung cicilannya? Tenang, kita akan bahas dengan cara yang gak bikin pusing! Rumusnya sederhana kok, asal paham langkah-langkahnya.

Rumus Umum Perhitungan Cicilan

Perhitungan cicilan motor bekas, mirip-mirip menghitung cicilan barang lain. Yang penting dipahami adalah komponen-komponennya. Seperti harga motor, uang muka (DP), jangka waktu (tenor), dan suku bunga.

Contoh Perhitungan Cicilan

Misalnya, harga motor bekas Rp 15.000.000, DP Rp 3.000.000, tenor 12 bulan, dan suku bunga 1,5% per bulan. Kita akan cari tahu berapa cicilan bulanannya.

Komponen Perhitungan

| Komponen | Nilai |

|---|---|

| Harga Motor | Rp 15.000.000 |

| DP | Rp 3.000.000 |

| Sisa Pembiayaan | Rp 12.000.000 |

| Tenor (bulan) | 12 |

| Suku Bunga per Bulan | 1,5% |

Langkah-Langkah Perhitungan

- Hitung suku bunga efektif: Suku bunga per bulan dikalikan dengan tenor. Rumusnya : (Suku bunga per bulan x Tenor)

- Hitung faktor cicilan: Gunakan rumus yang umum dipakai untuk menghitung cicilan kredit. Rumusnya cukup rumit dan biasanya dihitung menggunakan kalkulator keuangan. Faktor cicilan ini bergantung pada suku bunga dan tenor. Contoh : 1,015 12 -1 = 0,1957

- Hitung besar cicilan: Sisa pembiayaan dibagi dengan faktor cicilan yang telah kita hitung. Contoh : 12.000.000 / 0.1957 = 614.779,82.

Panduan Praktis

Untuk perhitungan cicilan motor bekas yang lebih akurat, gunakan kalkulator keuangan atau aplikasi perhitungan keuangan. Banyak aplikasi gratis yang tersedia di Play Store atau App Store.

Ingat, angka-angka di atas hanyalah contoh. Suku bunga dan tenor yang sesungguhnya bisa berbeda, tergantung dari kesepakatan dengan pihak pemberi kredit. Selalu tanyakan detail perhitungan cicilan kepada pihak pemberi kredit untuk memastikan Anda memahami sepenuhnya.

Faktor-faktor yang Mempengaruhi Cicilan Motor Bekas

Nah, setelah tahu cara menghitungnya, sekarang kita bahas faktor-faktor yang bikin cicilan motor bekas kamu jadi mahal atau murah. Bayangin, motor yang sama, tapi cicilannya beda-beda, kan seru? Ini dia rahasia di balik angka-angka tersebut.

Harga Motor

Faktor utama, dong! Semakin mahal motornya, semakin besar pula cicilannya. Ini logis banget, kan? Bayangkan kamu mau beli motor bekas yang kondisi bagus dan jarang pakai, harganya pasti lebih tinggi daripada motor bekas yang sudah agak ‘usang’. Tentu saja, cicilannya pun akan lebih besar.

Uang Muka

Uang muka yang kamu bayarkan di awal akan memengaruhi cicilan. Semakin besar uang muka, semakin kecil cicilan yang harus kamu tanggung. Bayangkan seperti ini: jika kamu punya uang muka yang banyak, berarti beban cicilan kamu jadi lebih ringan. Ini seperti kamu sudah membayar sebagian besar harga motor di awal, sehingga cicilan bulanannya jadi lebih terjangkau.

Tenor

Tenor, atau jangka waktu cicilan, juga punya pengaruh besar. Semakin lama tenornya, semakin kecil cicilan bulanannya, tapi kamu harus membayar bunga selama periode yang lebih panjang. Ini seperti meminjam uang untuk jangka waktu yang lama. Bayangkan kalau kamu memilih tenor yang pendek, cicilannya memang lebih besar, tapi kamu cepat lunas. Sebaliknya, tenor panjang membuat cicilan lebih ringan, tapi kamu harus membayar bunga lebih lama.

- Tenor pendek (misalnya 1 tahun): Cicilan besar, cepat lunas.

- Tenor panjang (misalnya 3 tahun): Cicilan kecil, lama lunas.

Suku Bunga

Suku bunga adalah biaya yang dikenakan atas pinjaman. Semakin tinggi suku bunga, semakin besar cicilan yang harus kamu bayar. Bayangkan seperti bunga di bank, semakin tinggi bunganya, semakin besar biaya yang kamu harus tanggung. Ini mirip dengan sewa motor yang mahal, semakin tinggi bunganya, semakin besar pula biaya sewa yang harus dibayar.

- Suku bunga rendah: Cicilan lebih ringan.

- Suku bunga tinggi: Cicilan lebih besar.

Tabel Pengaruh Faktor Terhadap Cicilan

| Faktor | Perubahan | Pengaruh terhadap Cicilan |

|---|---|---|

| Harga Motor | Meningkat | Cicilan meningkat |

| Uang Muka | Meningkat | Cicilan menurun |

| Tenor | Meningkat | Cicilan menurun |

| Suku Bunga | Meningkat | Cicilan meningkat |

Tips dan Trik Mendapatkan Cicilan Motor Bekas Impian

Mau motor bekas tapi khawatir cicilannya bikin kantong jebol? Tenang, ada banyak tips dan trik jitu untuk mendapatkan cicilan yang pas di kantong dan motor yang sesuai selera! Yuk, kita bongkar rahasia-rahasia mendapatkan deal terbaik!

Mencari Cicilan yang Terjangkau

Bukan rahasia lagi, cicilan motor bekas bisa beragam. Untuk mendapatkan cicilan yang pas di kantong, perhatikan beberapa hal berikut:

- Bandingkan penawaran dari beberapa bank atau lembaga pembiayaan. Jangan asal pilih yang pertama. Bandingkan suku bunga, biaya administrasi, dan tenor cicilan untuk mendapatkan yang paling menguntungkan.

- Pertimbangkan tenor yang sesuai. Tenor yang terlalu panjang memang cicilannya ringan, tapi total bunga yang dibayar bisa lebih besar. Pilih tenor yang nyaman dan sesuai dengan kemampuan bayar bulanan Anda.

- Cari promo atau diskon. Jangan ragu bertanya tentang promo atau diskon yang ditawarkan. Beberapa bank atau lembaga pembiayaan menawarkan diskon khusus atau penawaran menarik.

- Pertimbangkan untuk menambah uang muka. Dengan uang muka yang lebih besar, cicilan bulanan Anda akan lebih ringan. Anda juga bisa mendapatkan bunga yang lebih rendah.

Memilih Motor Bekas yang Tepat Sesuai Budget

Motor bekas yang sesuai budget itu penting! Jangan sampai tergiur dengan tampilan menarik tapi ternyata harganya di luar kemampuan finansial.

- Tetapkan budget maksimal. Tentukan berapa jumlah maksimal yang bersedia Anda keluarkan untuk membeli motor bekas. Jangan sampai tergoda dengan harga yang terlalu tinggi.

- Lakukan riset harga pasar. Cari tahu harga pasaran motor bekas dengan spesifikasi yang Anda inginkan. Ini akan membantu Anda dalam menegosiasikan harga.

- Perhatikan kondisi fisik motor. Jangan terburu-buru. Periksa kondisi fisik motor dengan teliti. Cek mesin, ban, rangka, dan bagian-bagian penting lainnya. Jangan ragu untuk meminta mekanik memeriksa motor jika diperlukan.

- Pilih motor dengan usia yang sesuai. Motor yang terlalu tua mungkin memiliki masalah yang lebih banyak. Pilihlah motor bekas dengan usia yang relatif masih muda untuk meminimalkan risiko masalah di kemudian hari.

Menawar Harga Motor Bekas

Menawar adalah seni! Berikut tips untuk mendapatkan harga terbaik:

- Siapkan harga yang bersedia dibayarkan. Jangan terlalu rendah, tapi juga jangan terlalu tinggi. Siapkan harga yang sesuai dengan riset pasar dan kondisi motor.

- Tunjukkan minat yang tulus. Berikan kesan bahwa Anda serius dan berminat untuk membeli motor tersebut. Jangan terkesan terburu-buru atau ragu.

- Bersiaplah untuk berjalan. Jika harga tidak cocok, jangan ragu untuk meninggalkan negosiasi. Ada banyak motor bekas lainnya di luar sana.

- Bernegosiasi dengan sopan dan santun. Sopan santun adalah kunci. Jangan terbawa emosi dan tetaplah bernegosiasi dengan tenang.

Daftar Periksa Persiapan Kredit

Berikut daftar periksa untuk mempersiapkan pengajuan kredit:

- Pastikan dokumen lengkap. Siapkan dokumen seperti KTP, KK, slip gaji (atau bukti penghasilan), dan dokumen lainnya yang diminta oleh lembaga pembiayaan.

- Ketahui persyaratan pengajuan. Pahami persyaratan pengajuan kredit secara detail untuk menghindari masalah di kemudian hari.

- Siapkan dana uang muka. Pastikan Anda memiliki dana yang cukup untuk uang muka.

- Periksa kemampuan finansial. Pastikan Anda mampu membayar cicilan bulanan tanpa kesulitan.

Cara Melakukan Negosiasi dengan Penjual

Berikut cara melakukan negosiasi dengan penjual dengan efektif:

- Bersikap sopan dan profesional. Sopan santun itu penting.

- Tanyakan detail kondisi motor. Jangan ragu untuk bertanya tentang detail kondisi motor, seperti riwayat servis, kerusakan, dan hal-hal lainnya.

- Siapkan argumen yang kuat. Berikan argumen yang kuat untuk menjustifikasi penawaran harga Anda.

- Bersikaplah tegas namun tetap sopan. Jangan takut untuk tetap berpegang pada harga yang wajar, tapi tetaplah sopan dan santun.

Contoh Kasus dan Skenario

Nah, sekarang saatnya kita terjun langsung ke dunia nyata! Bayangkan, Anda sedang mengincar motor bekas idaman. Tentu, ingin tahu berapa sih cicilannya? Berikut beberapa skenario untuk memperjelas perhitungannya.

Contoh Perhitungan Cicilan

Mari kita lihat beberapa skenario perhitungan cicilan dengan data spesifik. Ingat, angka-angka ini hanyalah ilustrasi, dan situasi Anda mungkin berbeda.

-

Skenario 1: Motor bekas seharga Rp 20 juta, tenor 24 bulan, dan suku bunga 1,5% per bulan.

Dengan perhitungan cicilan yang rumit, cicilan bulanan yang harus Anda tanggung sekitar Rp 900.000-an.

-

Skenario 2: Motor bekas seharga Rp 25 juta, tenor 36 bulan, dan suku bunga 1,2% per bulan.

Cicilan bulanannya kira-kira sekitar Rp 750.000-an. Lebih ringan daripada skenario pertama, kan?

-

Skenario 3: Motor bekas seharga Rp 18 juta, tenor 12 bulan, dan suku bunga 1,8% per bulan.

Wow, cicilan bulanannya bisa mencapai Rp 1.600.000-an. Tenor pendek memang bikin cicilan agak berat, ya.

Perbandingan Skenario

Berikut tabel yang membandingkan hasil perhitungan cicilan pada berbagai skenario. Perhatikan bagaimana harga motor, tenor, dan suku bunga mempengaruhi besarnya cicilan.

| Skenario | Harga Motor (Rp) | Tenor (Bulan) | Suku Bunga (%) | Cicilan (Rp) |

|---|---|---|---|---|

| 1 | 20.000.000 | 24 | 1.5 | 900.000 (approx) |

| 2 | 25.000.000 | 36 | 1.2 | 750.000 (approx) |

| 3 | 18.000.000 | 12 | 1.8 | 1.600.000 (approx) |

Ilustrasi Grafik Perbandingan

Untuk lebih jelasnya, berikut gambaran grafik yang menunjukkan perbandingan cicilan pada beberapa skenario. Grafik ini memperlihatkan bagaimana perubahan harga motor, tenor, dan suku bunga memengaruhi besaran cicilan bulanan Anda. Bayangkan grafik batang dengan label skenario di sumbu x dan nilai cicilan di sumbu y. Warna batang berbeda untuk masing-masing skenario akan memperlihatkan perbedaannya.

Pertimbangan Tambahan

Nah, setelah kita paham cara menghitung cicilan, sekarang waktunya ngobrol soal biaya-biaya tambahan yang mungkin bikin kantong jebol. Jangan sampai tertipu harga motor yang murah meriah, tapi biaya-biaya tambahannya bikin kantong kering. Yuk, kita bahas lebih lanjut!

Biaya Tambahan yang Perlu Diperhatikan

Membeli motor bekas secara kredit nggak cuma soal cicilan aja, ada biaya-biaya lain yang perlu masukin ke perhitungan. Bayangkan, seperti belanja di supermarket, harga di label cuma sebagian kecil dari total yang harus dibayar. Kita perlu tahu semuanya!

- Biaya Administrasi: Ini biaya yang dikenakan untuk memproses kredit. Bisa berupa biaya pengurusan berkas, penilaian motor, atau semacamnya. Jangan kaget kalau angkanya cukup lumayan. Biasanya berkisar antara 1-5% dari total pinjaman.

- Biaya Asuransi: Asuransi penting banget untuk melindungi motor kamu dari kerusakan atau kecelakaan. Biaya ini bisa bervariasi tergantung jenis asuransi dan kondisi motor. Pastikan kamu paham berapa besarnya dan apakah sudah termasuk dalam paket kredit atau harus ditambahkan.

- Biaya Lain-lain: Terkadang ada biaya lain yang muncul, seperti biaya balik nama, pajak, atau biaya pengurusan dokumen lainnya. Penting banget untuk menanyakan semua biaya ini secara detail sebelum memutuskan untuk membeli.

Mencari Informasi Kredit Motor Bekas

Informasi itu emas, apalagi soal kredit motor bekas. Jangan asal percaya, teliti, dan cari tahu dari berbagai sumber.

- Konsultasikan dengan Bank/Lembaga Keuangan: Hubungi langsung pihak yang akan memberikan kredit. Tanyakan semua detail, termasuk biaya administrasi, bunga, dan syarat-syaratnya.

- Bandingkan Penawaran: Jangan hanya terpaku pada satu penawaran. Bandingkan dengan beberapa lembaga keuangan untuk mendapatkan penawaran terbaik.

- Baca Ulasan dan Testimoni: Cari tahu pengalaman orang lain yang pernah membeli motor bekas secara kredit. Ini bisa membantu kamu memahami pro dan kontra dari setiap pilihan.

Hal-hal yang Perlu Dipertimbangkan Sebelum Membeli

Sebelum mengiyakan penawaran, pertimbangkan beberapa hal ini untuk menghindari penyesalan di kemudian hari.

- Kondisi Motor: Periksa dengan seksama kondisi motor bekas yang akan kamu beli. Jangan tergiur harga murah jika kondisinya memprihatinkan.

- Riwayat Motor: Tanyakan riwayat motor. Apakah pernah terlibat kecelakaan? Apakah ada masalah mekanik yang perlu diperbaiki?

- Kemampuan Finansial: Pastikan kamu mampu membayar cicilan setiap bulannya. Jangan tergiur penawaran yang terlalu menggiurkan, kalau tidak mampu.

Daftar Periksa

| No | Item | Keterangan |

|---|---|---|

| 1 | Kondisi Motor | Periksa secara detail kerusakan dan keausan. |

| 2 | Riwayat Motor | Tanyakan riwayat dan lakukan pengecekan yang diperlukan. |

| 3 | Kemampuan Finansial | Hitung kemampuan membayar cicilan dan biaya tambahan. |

| 4 | Penawaran Kredit | Bandingkan penawaran dari beberapa lembaga keuangan. |

| 5 | Biaya Tambahan | Perhatikan semua biaya administrasi, asuransi, dan lainnya. |

Perhitungan Biaya Administrasi dan Asuransi, Cara menghitung cicilan kredit motor bekas

Sebagai contoh, jika harga motor bekas Rp 10.000.000 dan biaya administrasi 2%, maka biaya administrasinya Rp 200.000. Sedangkan biaya asuransi, misal Rp 100.000 per tahun. Perhitungan ini hanyalah contoh dan bisa berbeda tergantung penawaran.

Akhir Kata: Cara Menghitung Cicilan Kredit Motor Bekas

Nah, sekarang kamu sudah punya gambaran yang lebih jelas tentang cara menghitung cicilan kredit motor bekas. Ingat, perhitungan yang tepat akan membantumu membuat keputusan yang bijak dan menghindari masalah di kemudian hari. Semoga artikel ini membantumu dalam proses pembelian motor bekas secara kredit. Selamat berburu motor impianmu!