Contoh Debit dan Kredit untuk Pembukuan Usaha Kecil

Mau usaha kecil Anda lancar dan keuangannya tertib? Pahami dulu contoh debit dan kredit untuk pembukuan usaha kecil! Bayangkan, tanpa pemahaman ini, seperti menjalankan mobil tanpa tahu pedal gas dan rem. Bisa-bisa malah mogok atau malah nyasar ke jurang! Artikel ini akan mengupas tuntas cara menghitung debit dan kredit dalam pembukuan usaha kecil, dari dasar hingga contoh kasus yang praktis.

Dalam dunia usaha, memahami debit dan kredit adalah kunci untuk menjaga kesehatan keuangan. Contoh debit dan kredit untuk pembukuan usaha kecil ini akan membantu Anda mengerti bagaimana mencatat transaksi, mengelola akun, dan akhirnya membuat laporan keuangan yang akurat. Dengan pemahaman yang baik, Anda bisa memantau arus kas, menghitung laba rugi, dan mengambil keputusan bisnis yang lebih tepat.

Pengertian Debit dan Kredit

Hai pebisnis kecil! Debit dan kredit, istilah yang mungkin terdengar agak menyeramkan, sebenarnya cuma cara sederhana buat nyatat transaksi di buku besar usaha. Bayangin aja, kayak sistem pencatatan yang memastikan catatan keuangan usaha kamu rapi dan terstruktur. Mari kita bahas lebih lanjut!

Definisi Debit dan Kredit, Contoh debit dan kredit untuk pembukuan usaha kecil

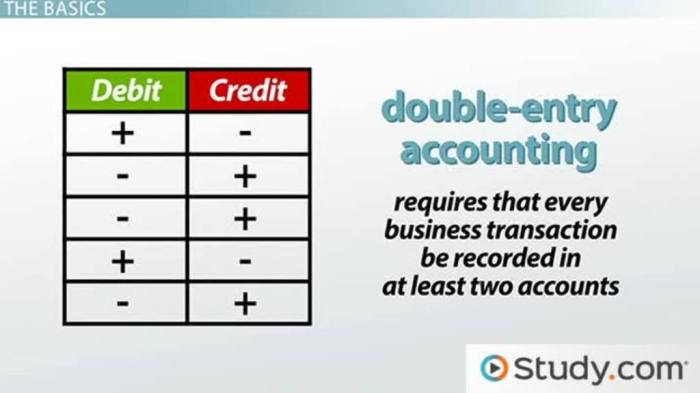

Debit dan kredit adalah dua istilah penting dalam pembukuan akuntansi. Debit (D) dan kredit (K) menunjukkan arah transaksi mempengaruhi saldo akun. Mereka kayak dua sisi mata uang, selalu berpasangan. Bayangkan seperti ini: Jika satu sisi meningkat (kredit), sisi lainnya pasti menurun (debit), dan sebaliknya.

Contoh Sederhana Penerapan

Misalnya, kamu menerima pembayaran dari pelanggan sebesar Rp 1.000.000. Ini akan menambah saldo kas. Akibatnya, akun kas akan dikredit, karena saldo kas meningkat. Sementara itu, akun pendapatan (misalnya, pendapatan penjualan) akan didebit, karena pendapatan bertambah. Setiap transaksi selalu melibatkan debit dan kredit yang seimbang.

Tabel Perbedaan Debit dan Kredit

| Akun | Debit | Kredit | Contoh Transaksi |

|---|---|---|---|

| Kas | Meningkat (Penerimaan Kas) | Menurun (Pengeluaran Kas) | Menerima pembayaran dari pelanggan, Menyimpan uang di bank |

| Piutang Usaha | Menurun (Pelanggan Melakukan Pembayaran) | Meningkat (Pelanggan Membeli Barang) | Pelanggan membayar hutang, Pelanggan membeli barang secara kredit |

| Persediaan | Meningkat (Pembelian Barang) | Menurun (Penjualan Barang) | Membeli barang dari pemasok, Menjual barang ke pelanggan |

Dampak Debit dan Kredit pada Saldo Akun

Debit dan kredit memengaruhi saldo akun dengan cara yang berlawanan. Debit akan meningkatkan saldo akun untuk beberapa akun, sementara menurunkan saldo akun yang lain. Sebaliknya, kredit akan meningkatkan saldo akun untuk beberapa akun, dan menurunkan saldo akun yang lain. Ingat, debit dan kredit selalu dalam keseimbangan. Bayangkan seperti timbangan yang selalu seimbang.

Ilustrasi Sederhana di Buku Besar

Bayangkan buku besar sebagai catatan transaksi keuangan usaha kamu. Setiap transaksi akan dicatat di akun yang tepat. Misalnya, jika kamu membeli peralatan kantor senilai Rp 500.000, akun peralatan kantor akan didebit (karena saldo akun peralatan kantor bertambah). Sementara itu, akun kas akan dikredit (karena saldo akun kas berkurang). Semua ini dicatat secara sistematis di buku besar.

Jenis-jenis Akun: Contoh Debit Dan Kredit Untuk Pembukuan Usaha Kecil

Nah, setelah kita paham debit dan kredit, sekarang saatnya kita berpetualang ke dunia akun-akun dalam pembukuan usaha kecil. Bayangkan akun-akun ini seperti kotak-kotak ajaib yang menyimpan informasi keuangan. Setiap kotak punya karakteristiknya sendiri, dan cara kita memasukkan data ke kotak-kotak ini (debit dan kredit) juga beda-beda. Ini penting banget buat ngerti gimana keuangan usaha kita jalan!

Identifikasi Jenis-jenis Akun

Ada banyak jenis akun yang bisa kita temukan dalam pembukuan. Berikut ini beberapa jenis akun umum yang sering digunakan:

- Akun Aktiva: Ini seperti harta benda usaha kita, mulai dari kas, piutang, sampai gedung dan peralatan. Saldo normalnya adalah debit. Contoh transaksi: Penerimaan kas dari penjualan, pembelian peralatan.

- Akun Kewajiban: Ini utang-utang usaha kita, seperti hutang dagang, hutang gaji, dan lain-lain. Saldo normalnya adalah kredit. Contoh transaksi: Pembayaran hutang dagang, penerimaan gaji.

- Akun Modal: Ini mencerminkan investasi pemilik usaha. Saldo normalnya adalah kredit. Contoh transaksi: Investasi pemilik, pengambilan kas oleh pemilik.

- Akun Pendapatan: Ini uang yang masuk ke usaha kita karena penjualan produk atau jasa. Saldo normalnya adalah kredit. Contoh transaksi: Penjualan barang, jasa.

- Akun Beban: Ini biaya-biaya yang dikeluarkan usaha kita untuk beroperasi, seperti gaji karyawan, sewa tempat, dan lain-lain. Saldo normalnya adalah debit. Contoh transaksi: Pembayaran gaji, pembayaran sewa.

Tabel Jenis Akun dan Saldo Normal

| Jenis Akun | Saldo Normal | Contoh Transaksi |

|---|---|---|

| Aktiva | Debit | Pembelian peralatan, penerimaan kas dari penjualan |

| Kewajiban | kredit | Pembayaran hutang, penerimaan barang dagang |

| Modal | kredit | Investasi pemilik, pengambilan kas oleh pemilik |

| Pendapatan | kredit | Penjualan barang, penerimaan jasa |

| Beban | debit | Pembayaran gaji, pembayaran sewa |

Bagaimana Jenis Akun Memengaruhi Perlakuan Debit dan Kredit

Jenis akun sangat berpengaruh pada bagaimana kita mencatat transaksi dengan debit dan kredit. Jika akun memiliki saldo normal debit, maka debit akan menambah saldo akun tersebut dan kredit akan mengurangi saldo akun tersebut. Sebaliknya, jika akun memiliki saldo normal kredit, maka kredit akan menambah saldo akun tersebut dan debit akan mengurangi saldo akun tersebut. Ini seperti aturan main dalam pembukuan!

Bagan Hubungan Antar Jenis Akun

Bayangkan semua jenis akun ini saling terhubung dalam sebuah sistem. Aktiva, Kewajiban, dan Modal adalah akun-akun yang paling utama. Pendapatan dan Beban memengaruhi Modal, karena Pendapatan menambah modal dan Beban mengurangi modal. Ini seperti rantai yang terhubung. Masing-masing jenis akun memberikan gambaran yang berbeda tentang kesehatan keuangan usaha kecil kita.

Contoh Transaksi dan Perlakuan Debit Kredit

Nah, setelah kita memahami konsep debit dan kredit, sekarang saatnya terjun langsung ke dunia nyata! Bayangkan usaha kecil kamu, penuh dengan transaksi yang berseliwer. Berikut ini beberapa contoh transaksi sederhana yang akan membantu kamu memahami bagaimana debit dan kredit bekerja dalam pembukuan.

Contoh Transaksi Sederhana

Berikut lima contoh transaksi sederhana yang melibatkan berbagai jenis akun, lengkap dengan penjelasan debit dan kreditnya. Ingat, fokusnya adalah memahami prosesnya, bukan menghafal rumus!

-

Pembelian Perlengkapan Toko: Kamu membeli perlengkapan toko senilai Rp 500.000 dari pemasok. Akibatnya, akun Perlengkapan Toko bertambah, dan akun Kas berkurang.

Akun Debit Kredit Penjelasan Perlengkapan Toko 500.000 Saldo akun Perlengkapan Toko bertambah Kas 500.000 Saldo akun Kas berkurang Ilustrasi: Bayangkan kamu membeli pensil dan penghapus untuk toko. Pensil dan penghapus ini menjadi perlengkapan toko, sehingga nilainya bertambah. Uang yang kamu keluarkan mengurangi saldo kas.

-

Pembayaran Sewa Toko: Kamu membayar sewa toko sebesar Rp 1.000.000. Akibatnya, akun Biaya Sewa bertambah, dan akun Kas berkurang.

Akun Debit Kredit Penjelasan Biaya Sewa 1.000.000 Saldo akun Biaya Sewa bertambah Kas 1.000.000 Saldo akun Kas berkurang Ilustrasi: Bayangkan kamu membayar sewa tempat berjualan. Ini merupakan biaya, jadi saldo akun Biaya Sewa bertambah. Uang yang kamu keluarkan mengurangi saldo kas.

-

Penjualan Barang: Kamu menjual barang dagangan senilai Rp 750.000. Akibatnya, akun Penjualan bertambah, dan akun Persediaan Barang Berkurang.

Akun Debit Kredit Penjelasan Kas 750.000 Saldo akun Kas bertambah Penjualan 750.000 Saldo akun Penjualan bertambah Persediaan Barang 750.000 Saldo akun Persediaan Barang berkurang Ilustrasi: Bayangkan kamu menjual sepatu di tokomu. Ini menambah uang kas dan penjualan. Namun, sepatu yang sudah terjual harus dikurangi dari persediaan barang dagangan.

-

Pengambilan Uang Tunai: Kamu mengambil uang tunai untuk kebutuhan pribadi sebesar Rp 200.000. Akibatnya, akun Uang Pribadi bertambah, dan akun Kas berkurang.

Akun Debit Kredit Penjelasan Uang Pribadi 200.000 Saldo akun Uang Pribadi bertambah Kas 200.000 Saldo akun Kas berkurang Ilustrasi: Bayangkan kamu mengambil uang dari kas untuk kebutuhan pribadi. Ini mengurangi saldo kas, dan menambah saldo uang pribadi.

-

Pembayaran Utang: Kamu membayar utang sebesar Rp 300.000. Akibatnya, akun Utang Berkurang, dan akun Kas berkurang.

Akun Debit Kredit Penjelasan Utang 300.000 Saldo akun Utang berkurang Kas 300.000 Saldo akun Kas berkurang Ilustrasi: Bayangkan kamu membayar utang ke supplier. Ini mengurangi saldo utang dan kas.

Prosedur Pencatatan Debit Kredit

Nah, sekarang kita masuk ke inti masalah: bagaimana mencatat transaksi debit dan kredit dengan rapi dan mudah dipahami. Bayangkan jurnal sebagai buku harian keuangan usaha kecil Anda. Setiap transaksi dicatat dengan jelas, jadi Anda selalu tahu di mana uang masuk dan keluar. Ini sangat penting untuk menghindari kebingungan dan kesalahan di masa depan.

Langkah-langkah Pencatatan Debit dan Kredit pada Jurnal

Berikut langkah-langkahnya, gampang kok! Pertama, tentukan akun yang terdampak. Kedua, tentukan apakah akun tersebut bertambah (kredit) atau berkurang (debit). Ketiga, catat tanggal, deskripsi transaksi, dan jumlah debit dan kredit pada jurnal. Keempat, pastikan saldo debit dan kredit selalu seimbang.

Format Jurnal Sederhana untuk Usaha Kecil

Berikut contoh format jurnal yang sederhana dan mudah dipahami untuk usaha kecil Anda. Dengan format yang jelas, Anda bisa dengan cepat melihat riwayat transaksi keuangan usaha Anda. Ini akan membantu Anda dalam menganalisis kinerja usaha dan membuat keputusan yang tepat.

| Tanggal | Deskripsi | Akun Debit | Akun Kredit |

|---|---|---|---|

| 2024-07-20 | Penjualan barang | Kas | Penjualan |

| 2024-07-20 | Pembelian bahan baku | Persediaan | Kas |

Ilustrasi Cara Mengisi Jurnal dengan Contoh Transaksi

Mari kita lihat contoh. Misalnya, pada 20 Juli 2024, usaha kecil Anda menerima pembayaran dari pelanggan sebesar Rp 1.000.

000. Pada jurnal, kita akan mencatat: Tanggal: 20 Juli 2024, Deskripsi: Penerimaan pembayaran, Akun Debit: Kas (Rp 1.000.000), Akun Kredit: Tidak ada.

Panduan Singkat Mencatat Debit dan Kredit dengan Benar

- Pastikan saldo debit dan kredit selalu seimbang.

- Identifikasi akun yang terlibat dalam transaksi.

- Tentukan apakah transaksi menambah atau mengurangi akun.

- Catatan yang akurat dan lengkap.

- Periksa kembali pencatatan untuk menghindari kesalahan.

Contoh Kasus Pembukuan Usaha Kecil

Membuku usaha kecil memang seperti memecahkan teka-teki, tapi jangan khawatir! Berikut beberapa contoh kasus yang akan membuat Anda lebih lihai dalam mencatat debit dan kredit. Kita akan melihat bagaimana transaksi sederhana memengaruhi laporan keuangan, seperti sihir kecil dalam dunia bisnis!

Kasus 1: Pembelian Perlengkapan

Misalnya, “Si Kecil Kopi” membeli mesin kopi seharga Rp 2.000.000. Mereka membayar tunai. Ini memengaruhi akun aset (mesin kopi) dan akun ekuitas (kas). Kita akan melihat bagaimana debit dan kredit berperan dalam mencerminkan perubahan ini.

| Tanggal | Uraian | Debit | Kredit |

|---|---|---|---|

| … | Membeli Mesin Kopi | 2.000.000 | |

| … | Kas | 2.000.000 |

Buku Besar: Akun Mesin Kopi akan bertambah Rp 2.000.000, sementara akun Kas akan berkurang Rp 2.000.000. Pencatatan ini memastikan data tetap akurat.

Neraca Saldo: Neraca saldo akan memperlihatkan saldo akun Mesin Kopi dan Kas yang telah diperbarui. Ini membantu dalam mengidentifikasi posisi keuangan usaha.

Laporan Keuangan: Pembelian mesin ini akan memengaruhi laporan keuangan dengan menambah aset tetap usaha. Penggunaan mesin kopi ini akan berdampak pada pendapatan dan laba rugi di masa mendatang.

Ilustrasi Buku Besar: Bayangkan akun sebagai kotak. Saat mesin kopi dibeli, kotak “Mesin Kopi” diisi, sedangkan kotak “Kas” dikosongkan sebanding. Diagramnya sederhana, seperti ini:

- Kotak Mesin Kopi → isi

- Kotak Kas → kosong

Kasus 2: Penjualan Produk

Mari kita lihat “Si Kecil Roti” menjual roti seharga Rp 500.000. Mereka menerima pembayaran tunai. Ini memengaruhi akun pendapatan dan akun ekuitas (kas).

| Tanggal | Uraian | Debit | Kredit |

|---|---|---|---|

| … | Penjualan Roti | 500.000 | |

| … | Kas | 500.000 |

Buku Besar: Akun Pendapatan akan bertambah Rp 500.000, sementara akun Kas akan bertambah Rp 500.000. Ini mencerminkan peningkatan pendapatan dan arus kas.

Neraca Saldo: Neraca saldo memperlihatkan saldo pendapatan dan kas yang telah diperbarui. Hal ini memperlihatkan kinerja usaha secara keseluruhan.

Laporan Keuangan: Penjualan ini meningkatkan pendapatan dan arus kas, dan ini akan terlihat pada laporan laba rugi dan laporan arus kas.

Kasus 3: Pembayaran Biaya Sewa

Misalnya, “Si Kecil Donat” membayar sewa Rp 1.000.000. Mereka membayar tunai. Ini memengaruhi akun beban dan akun ekuitas (kas).

Kesalahan Umum dan Cara Mengatasinya

Nah, setelah kita memahami dasar-dasar debit dan kredit, sekarang saatnya kita bahas hal-hal yang sering bikin pusing para pebisnis kecil. Jangan khawatir, kita akan mengungkap kesalahan umum dalam pencatatan dan memberikan solusinya, sehingga pembukuan usaha kecil kamu lebih rapi dan nggak bikin kepala pusing!

Mengidentifikasi Kesalahan Pencatatan

Kesalahan dalam pencatatan debit dan kredit bisa datang dari berbagai sumber, mulai dari kurang teliti hingga kurangnya pemahaman. Kadang-kadang, kesalahan ini bisa bikin laporan keuangan kita jadi nggak akurat, lho!

Penyebab Kesalahan

Penyebab kesalahan ini beragam, mulai dari kurangnya fokus saat mencatat, hingga terburu-buru. Faktor lain adalah kurangnya pemahaman konsep debit dan kredit yang mendasar. Bahkan, kesalahan kecil dalam satu transaksi bisa berdampak besar pada keseluruhan laporan keuangan.

Cara Mengatasi Kesalahan

Untungnya, kesalahan ini bisa diatasi dengan beberapa cara. Yang paling penting adalah teliti, konsisten, dan jangan takut untuk bertanya jika ada yang kurang dipahami.

Daftar Kesalahan dan Solusinya

- Kesalahan: Mencatat transaksi di akun yang salah. Penyebab: Kurangnya pemahaman tentang klasifikasi akun. Solusi: Pelajari dengan seksama klasifikasi akun dan pastikan setiap transaksi dicatat di akun yang tepat. Cari referensi, buku, atau tutorial online jika diperlukan.

- Kesalahan: Lupa mencatat transaksi. Penyebab: Terburu-buru atau kurangnya sistem pencatatan yang terstruktur. Solusi: Gunakan buku besar atau aplikasi pembukuan yang terorganisir. Buat jadwal pencatatan rutin, misalnya setiap hari atau setiap minggu.

- Kesalahan: Mencatat jumlah debit dan kredit yang tidak seimbang. Penyebab: Kekeliruan dalam penjumlahan atau kesalahan dalam pengisian data. Solusi: Periksa kembali pencatatan debit dan kredit untuk setiap transaksi. Lakukan pengecekan ulang secara berkala untuk memastikan keseimbangan.

- Kesalahan: Menggunakan istilah debit dan kredit dengan sembarangan. Penyebab: Kurangnya pemahaman konseptual. Solusi: Pelajari kembali definisi debit dan kredit. Jangan ragu untuk berkonsultasi dengan profesional akuntansi jika masih bingung.

Contoh Kasus Kesalahan dan Visualisasinya

| Deskripsi Transaksi | Akun yang Terpengaruh | Debit | Kredit | Penjelasan Kesalahan | Solusi |

|---|---|---|---|---|---|

| Pembelian barang dagangan seharga Rp 1.000.000 | Persediaan Barang Dagangan | 1.000.000 | Debit dicatat di akun Utang Usaha | Pastikan pencatatan di akun Persediaan Barang Dagangan. | |

| Pembayaran gaji karyawan Rp 500.000 | Upah | 500.000 | Kredit dicatat di akun Modal | Pastikan pencatatan di akun Upah. |

Dalam contoh di atas, kesalahan terjadi pada pencatatan akun yang salah. Dengan mengidentifikasi kesalahan tersebut dan menerapkan solusi yang tepat, pembukuan usaha kecil Anda dapat tetap terjaga akurasinya.

Penutupan Akhir

Semoga contoh debit dan kredit untuk pembukuan usaha kecil ini membantu Anda. Ingat, pembukuan yang benar bukan hanya soal angka, tetapi juga soal mengelola bisnis dengan cerdas dan bertanggung jawab. Jangan ragu untuk mencoba contoh-contoh yang diberikan, dan jika masih ada yang belum jelas, jangan sungkan untuk mencari informasi tambahan. Semoga usaha kecil Anda sukses dan makmur!