Contoh laporan keuangan sederhana perusahaan dagang bulanan

Contoh laporan keuangan sederhana perusahaan dagang bulanan: Siapa bilang angka-angka itu membosankan? Bayangkan, laporan keuangan ini seperti sebuah cerita seru tentang perjalanan bisnis Anda selama sebulan! Kita akan mengungkap misteri di balik laba dan rugi, aset dan kewajiban, dengan cara yang mudah dipahami, bahkan bagi Anda yang baru pertama kali bergelut dengan dunia akuntansi. Siapkan popcorn Anda, petualangan keuangan akan segera dimulai!

Panduan ini akan memandu Anda langkah demi langkah dalam membuat laporan keuangan sederhana untuk perusahaan dagang bulanan. Kita akan membahas komponen-komponen penting seperti laporan laba rugi dan neraca, menghitung rasio keuangan, dan menganalisis kinerja bisnis Anda. Dengan contoh-contoh angka hipotetis dan penjelasan yang mudah dicerna, Anda akan mampu memahami dan menyusun laporan keuangan sendiri. Jadi, siapkan kalkulator Anda dan mari kita mulai!

Komponen Laporan Keuangan Sederhana Perusahaan Dagang Bulanan

Laporan keuangan, bagi sebagian orang mungkin terdengar seperti monster berkepala tiga yang menakutkan. Tapi tenang, untuk perusahaan dagang kecil, laporan keuangan bulanan sederhana sebenarnya lumayan ramah kok! Bayangkan seperti membuat catatan belanja bulanan, cuma lebih formal dan terstruktur. Dengan laporan keuangan yang rapi, kamu bisa memantau kesehatan finansial bisnismu dengan lebih mudah. Tidak perlu pusing dengan rumus-rumus rumit, kita akan bahas komponen-komponen utamanya secara sederhana dan menyenangkan!

Komponen Utama Laporan Keuangan Sederhana

Laporan keuangan sederhana perusahaan dagang bulanan umumnya terdiri dari beberapa komponen kunci. Kehadiran masing-masing komponen ini ibarat “tim impian” yang memastikan laporan keuanganmu memberikan gambaran yang lengkap dan akurat. Tanpa salah satu anggota tim, gambarannya bisa jadi kurang komplit, lho!

Anda juga berkesempatan memelajari dengan lebih rinci mengenai Cara membuat laporan keuangan sederhana untuk toko kelontong untuk meningkatkan pemahaman di bidang Cara membuat laporan keuangan sederhana untuk toko kelontong.

- Laporan Laba Rugi: Menunjukkan pendapatan dan pengeluaran perusahaan selama satu bulan. Bayangkan ini sebagai buku catatan keuangan pribadimu, tapi versi bisnis. Di sini kamu akan melihat seberapa besar keuntungan atau kerugian yang didapat.

- Neraca: Menunjukkan aset, kewajiban, dan ekuitas perusahaan pada akhir bulan. Ini seperti snapshot keuangan perusahaan pada tanggal tertentu. Aset adalah apa yang dimiliki perusahaan (misalnya, kas, persediaan barang dagang), kewajiban adalah apa yang harus dibayar perusahaan (misalnya, utang kepada supplier), dan ekuitas adalah selisih antara aset dan kewajiban (modal pemilik).

- Laporan Arus Kas: Menunjukkan aliran masuk dan keluar kas selama satu bulan. Ini penting untuk memastikan perusahaan memiliki cukup uang untuk beroperasi. Bayangkan ini seperti mencatat semua transaksi uang masuk dan keluar di rekening bankmu.

Fungsi Masing-Masing Komponen

Setiap komponen laporan keuangan memiliki perannya masing-masing. Mereka saling berkaitan dan berkolaborasi untuk memberikan gambaran utuh kesehatan finansial perusahaan. Seperti sebuah orkestra, setiap bagian memiliki melodi sendiri yang bersatu menciptakan simfoni keuangan yang indah (atau mungkin sedikit menegangkan, tergantung kinerjanya!).

- Laporan Laba Rugi: Membantu dalam menganalisis profitabilitas bisnis. Apakah bisnis menguntungkan atau merugi? Laporan ini memberikan jawabannya.

- Neraca: Memberikan gambaran tentang posisi keuangan perusahaan pada titik waktu tertentu. Seberapa sehat kondisi keuangan perusahaan? Neraca akan memberikan gambarannya.

- Laporan Arus Kas: Menunjukkan kemampuan perusahaan dalam mengelola arus kas. Apakah perusahaan memiliki cukup uang untuk membayar tagihan dan beroperasi secara lancar? Laporan ini akan memberitahumu.

Contoh Angka-Angka Hipotetis dan Laporan Keuangan Sederhana

Mari kita lihat contoh laporan keuangan sederhana dengan angka-angka hipotetis. Anggap saja ini adalah “simulasi” perusahaan dagang “Toko Sembako Makmur” yang menjual berbagai kebutuhan pokok.

| Komponen | Jumlah (Rp) | Komponen | Jumlah (Rp) |

|---|---|---|---|

| Pendapatan Penjualan | 10.000.000 | Beban Gaji | 2.000.000 |

| HPP (Harga Pokok Penjualan) | 6.000.000 | Beban Sewa | 1.000.000 |

| Laba Kotor | 4.000.000 | Beban Listrik | 500.000 |

| Laba Bersih | 500.000 |

Catatan: Ini hanyalah contoh hipotetis dan tidak merepresentasikan kondisi keuangan perusahaan sebenarnya.

Perbedaan Laporan Keuangan Sederhana dan Kompleks

Laporan keuangan sederhana, seperti yang telah dibahas, memiliki komponen yang lebih sedikit dan lebih mudah dipahami. Cocok untuk perusahaan kecil dan menengah yang tidak memiliki transaksi yang sangat kompleks. Sementara laporan keuangan yang lebih kompleks meliputi lebih banyak detail, analisis yang lebih mendalam, dan sesuai untuk perusahaan besar dengan operasional yang lebih rumit.

Bayangkan bedanya seperti membandingkan resep mie instan dengan resep hidangan restoran bintang lima – keduanya menghasilkan makanan, tapi tingkat kompleksitasnya sangat berbeda!

Penyusunan Laporan Laba Rugi

Laporan Laba Rugi, si jagoan keuangan yang menunjukkan untung atau rugi bisnis kita selama periode tertentu. Bayangkan dia sebagai detektif keuangan, mengungkap misteri di balik setiap rupiah yang masuk dan keluar. Dengan laporan ini, kita bisa melihat seberapa efektif usaha kita menghasilkan cuan dan mengidentifikasi area yang perlu diperbaiki. Mari kita bongkar rahasianya!

Perhitungan Laba Kotor dan Laba Bersih

Menghitung laba kotor dan laba bersih ibarat mengupas bawang, lapisan demi lapisan. Laba kotor adalah pendapatan kita setelah dikurangi Harga Pokok Penjualan (HPP). Sedangkan laba bersih adalah laba kotor yang sudah dikurangi seluruh biaya operasional, sehingga menunjukkan keuntungan sesungguhnya yang kita raih. Bayangkan laba kotor sebagai hadiah utama, lalu laba bersih adalah hadiah setelah dipotong pajak dan ongkos kirimnya.

Lihat Laporan keuangan sederhana pemasukan pengeluaran bulanan untuk memeriksa review lengkap dan testimoni dari pengguna.

Rumus dan Contoh Perhitungan

Mari kita selami rumusnya. Rumus laba kotor sederhana: Pendapatan Penjualan – Harga Pokok Penjualan (HPP) = Laba Kotor. Contoh: Jika pendapatan penjualan Rp 10.000.000 dan HPP Rp 6.000.000, maka laba kotornya Rp 4.000.

000. Sedangkan untuk laba bersih, rumusnya lebih panjang: Laba Kotor – Beban Operasional (misalnya gaji, sewa, listrik)

-Beban Pajak = Laba Bersih .

Misalnya, jika laba kotor Rp 4.000.000, beban operasional Rp 1.500.000 dan pajak Rp 500.000, maka laba bersihnya Rp 2.000.000.

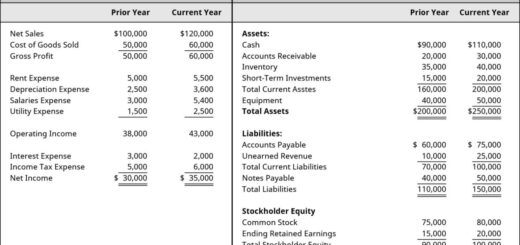

Contoh Laporan Laba Rugi Bulanan

Berikut contoh laporan laba rugi bulanan dengan data hipotetis. Ingat, ini hanya contoh, ya! Data sesungguhnya akan berbeda-beda tergantung bisnis Anda.

| Pos | Jumlah (Rp) |

|---|---|

| Pendapatan Penjualan | 10.000.000 |

| Harga Pokok Penjualan (HPP) | 6.000.000 |

| Laba Kotor | 4.000.000 |

| Beban Gaji | 1.000.000 |

| Beban Sewa | 500.000 |

| Beban Listrik | 200.000 |

| Beban Lain-lain | 300.000 |

| Total Beban Operasional | 2.000.000 |

| Laba Sebelum Pajak | 2.000.000 |

| Beban Pajak | 500.000 |

| Laba Bersih | 1.500.000 |

Penjelasan Item Laporan Laba Rugi

- Pendapatan Penjualan: Total uang yang masuk dari penjualan barang dagang.

- Harga Pokok Penjualan (HPP): Biaya langsung yang dikeluarkan untuk menghasilkan barang yang dijual, meliputi harga beli barang dagang.

- Laba Kotor: Pendapatan penjualan dikurangi HPP.

- Beban Operasional: Biaya-biaya yang dikeluarkan untuk menjalankan bisnis, seperti gaji, sewa, dan listrik.

- Laba Bersih: Keuntungan akhir setelah dikurangi semua biaya dan pajak.

Perbandingan Metode Akrual dan Kas

Ada dua metode utama dalam menyusun laporan laba rugi: metode akrual dan metode kas. Metode akrual mencatat pendapatan dan biaya saat transaksi terjadi, terlepas dari kapan uangnya diterima atau dibayarkan. Metode kas hanya mencatat pendapatan dan biaya saat uangnya benar-benar masuk atau keluar. Bayangkan metode akrual seperti mencatat janji, sementara metode kas hanya mencatat uang tunai yang sudah ada di tangan.

Metode akrual memberikan gambaran yang lebih akurat tentang kinerja keuangan perusahaan dalam jangka panjang, sedangkan metode kas lebih sederhana dan mudah dipahami, tetapi mungkin tidak merepresentasikan kondisi keuangan secara menyeluruh.

Penyusunan Laporan Neraca

Laporan Neraca, si jagoan keuangan yang memberikan gambaran singkat harta kekayaan perusahaan di suatu titik waktu tertentu. Bayangkan dia seperti foto perusahaan Anda – menunjukkan apa yang Anda miliki (aset), apa yang Anda hutangi (kewajiban), dan berapa kekayaan bersih Anda (ekuitas) pada tanggal tertentu. Penyusunannya mudah kok, asalkan Anda paham alurnya. Kita akan bahas seluk-beluknya dengan pendekatan yang santai dan mudah dicerna, siap-siap terhibur!

Identifikasi Aset, Kewajiban, dan Ekuitas Perusahaan Dagang

Sebelum kita bergelut dengan angka-angka, mari kita kenali dulu para pemain utamanya. Dalam perusahaan dagang, aset adalah segala sesuatu yang bernilai ekonomis dan dimiliki perusahaan, seperti stok barang dagang, kas di bank, piutang dari pelanggan, dan peralatan kantor. Kewajiban adalah hutang perusahaan, misalnya utang kepada pemasok, utang bank, dan gaji karyawan yang belum dibayar. Sedangkan ekuitas adalah modal pemilik, yaitu selisih antara aset dan kewajiban.

Bayangkan ekuitas sebagai sisa harta perusahaan setelah semua hutang dilunasi.

Contoh Angka Hipotetis dan Penyusunan Laporan Neraca

Mari kita bermain-main dengan angka hipotetis untuk membuat laporan neraca yang lebih nyata. Anggaplah kita memiliki toko baju online bernama “Baju Keren Abis”. Berikut contoh angka-angka yang akan kita gunakan (ingat, ini hanya contoh hipotetis!):

| Pos Akun | Aset | Kewajiban | Ekuitas | |

|---|---|---|---|---|

| Kas | Rp 10.000.000 | Utang Usaha | Rp 5.000.000 | |

| Piutang | Rp 5.000.000 | Utang Bank | Rp 10.000.000 | |

| Persediaan Barang Dagang | Rp 20.000.000 | Modal Pemilik | Rp 15.000.000 | |

| Peralatan | Rp 5.000.000 | |||

| Total Aset | Rp 40.000.000 | Total Kewajiban | Rp 15.000.000 | |

| Total Ekuitas | Rp 25.000.000 |

Persamaan Dasar Akuntansi dalam Laporan Neraca

Nah, sekarang saatnya kita membuktikan keajaiban persamaan dasar akuntansi: Aset = Kewajiban + Ekuitas. Dari laporan neraca di atas, kita bisa melihat bahwa total aset “Baju Keren Abis” adalah Rp 40.000.000. Jika kita menjumlahkan total kewajiban (Rp 15.000.000) dan total ekuitas (Rp 25.000.000), kita juga mendapatkan Rp 40.000.000. Voila! Persamaan terpenuhi. Ini menunjukkan bahwa laporan neraca kita sudah disusun dengan benar.

Mudah, kan?

Analisis Rasio Keuangan Sederhana: Contoh Laporan Keuangan Sederhana Perusahaan Dagang Bulanan

Setelah kita puas menyusun laporan keuangan bulanan perusahaan dagang kita (semoga tidak ada kesalahan hitung yang bikin kita pusing tujuh keliling!), saatnya kita masuk ke bagian yang lebih seru: menganalisisnya! Rasio keuangan, ibarat detektif keuangan, akan mengungkap rahasia tersembunyi di balik angka-angka tersebut. Dengan menganalisis rasio, kita bisa melihat seberapa sehat perusahaan kita, apakah kita berjalan di jalur yang benar, atau malah sedang oleng menuju jurang kebangkrutan (Semoga tidak!).

Kita akan fokus pada tiga rasio sederhana yang mudah dipahami, bahkan bagi yang awam sekalipun. Bayangkan saja, kita akan menjelajahi dunia angka dengan cara yang menyenangkan, tanpa perlu kalkulator super canggih atau gelar doktor akuntansi!

Rasio Likuiditas: Rasio Lancar (Current Ratio)

Rasio lancar merupakan indikator kemampuan perusahaan untuk membayar kewajiban jangka pendeknya dengan aset jangka pendek. Semakin tinggi rasio ini, semakin baik kemampuan perusahaan dalam memenuhi kewajiban tersebut. Bayangkan seperti ini: jika kita punya banyak uang kas dan aset lancar lainnya, kita bisa dengan mudah membayar tagihan bulanan, seperti gaji karyawan dan pembayaran kepada supplier. Tidak perlu pusing tujuh keliling memikirkan cara membayar hutang!

Rumusnya sederhana: Rasio Lancar = Aset Lancar / Kewajiban Lancar

Misalnya, jika aset lancar kita Rp 100.000.000 dan kewajiban lancar Rp 50.000.000, maka rasio lancar kita adalah 2:1. Artinya, kita punya dua kali lipat aset lancar dibandingkan kewajiban lancar. Mantap!

Rasio Profitabilitas: Margin Laba Kotor (Gross Profit Margin)

Rasio ini menunjukkan seberapa efisien perusahaan dalam mengelola biaya produksi. Semakin tinggi margin laba kotor, semakin baik efisiensi perusahaan dalam menghasilkan keuntungan dari penjualan. Bayangkan kita menjual barang dengan harga Rp 100.000 dan biaya produksinya Rp 60.000, maka laba kotor kita adalah Rp 40.000. Rasio ini menunjukkan persentase laba kotor terhadap pendapatan penjualan.

Rumusnya: Margin Laba Kotor = (Pendapatan Penjualan – Harga Pokok Penjualan) / Pendapatan Penjualan x 100%

Dengan contoh di atas, margin laba kotor kita adalah (100.000 – 60.000) / 100.000 x 100% = 40%. Artinya, dari setiap Rp 100.000 penjualan, kita mendapatkan laba kotor Rp 40.000.

Rasio Aktivitas: Perputaran Persediaan (Inventory Turnover)

Rasio ini mengukur seberapa cepat persediaan barang dagang terjual. Semakin tinggi perputaran persediaan, semakin efisien perusahaan dalam mengelola persediaan. Bayangkan kita punya gudang yang penuh sesak dengan barang yang tidak laku, itu artinya modal kita terikat dan bisa mengurangi keuntungan. Rasio ini membantu kita memantau efisiensi penjualan barang.

Rumusnya: Perputaran Persediaan = Harga Pokok Penjualan / Persediaan Rata-rata

Misalnya, harga pokok penjualan kita Rp 500.000.000 dan persediaan rata-rata Rp 100.000.000, maka perputaran persediaan adalah 5. Artinya, persediaan kita berputar 5 kali dalam periode tersebut. Semakin tinggi angka ini, semakin cepat barang kita terjual.

Tabel Ringkasan Rasio Keuangan

| Rasio | Rumus | Perhitungan (Contoh Data) | Interpretasi |

|---|---|---|---|

| Rasio Lancar | Aset Lancar / Kewajiban Lancar | 100.000.000 / 50.000.000 = 2:1 | Kemampuan membayar kewajiban jangka pendek sangat baik. |

| Margin Laba Kotor | (Pendapatan Penjualan – HPP) / Pendapatan Penjualan x 100% | (100.000 – 60.000) / 100.000 x 100% = 40% | Efisiensi pengelolaan biaya produksi cukup baik. |

| Perputaran Persediaan | HPP / Persediaan Rata-rata | 500.000.000 / 100.000.000 = 5 | Persediaan terjual dengan cepat, menunjukkan efisiensi penjualan yang baik. |

Interpretasi rasio-rasio di atas memberikan gambaran umum mengenai kinerja keuangan perusahaan. Namun, perlu diingat bahwa analisis ini hanya sebagian kecil dari keseluruhan evaluasi kinerja. Analisis yang lebih mendalam mungkin diperlukan untuk mendapatkan gambaran yang lebih komprehensif.

Contoh Kasus dan Pembahasan

Mari kita selami dunia laporan keuangan dengan cara yang sedikit lebih…menyenangkan! Lupakan angka-angka membosankan, kita akan berpetualang bersama Toko “Serba Ada” milik Pak Budi, sebuah toko kelontong yang luar biasa sukses (setidaknya dalam khayalan kita).

Skenario Bisnis Toko Serba Ada

Toko Serba Ada milik Pak Budi menjual berbagai macam barang kebutuhan sehari-hari, mulai dari mi instan (yang selalu laris manis) hingga perlengkapan mandi yang wangi semerbak. Di bulan Januari, Pak Budi berhasil menjual barang dagangannya senilai Rp 50.000.000. Modal awal barang dagangannya adalah Rp 30.000.000, dan ia mengeluarkan biaya operasional sebesar Rp 5.000.000 (termasuk gaji dirinya sendiri, yang memang patut dihargai!).

Laporan Laba Rugi Toko Serba Ada (Januari)

Laporan laba rugi ini akan menunjukkan seberapa banyak keuntungan yang diraih Toko Serba Ada di bulan Januari. Bayangkan sebuah drama keuangan yang menegangkan!

| Pendapatan | Jumlah (Rp) |

|---|---|

| Penjualan | 50.000.000 |

| Beban | Jumlah (Rp) |

| Harga Pokok Penjualan (HPP) | 30.000.000 |

| Beban Operasional | 5.000.000 |

| Laba Bersih | 15.000.000 |

Wih, laba bersihnya lumayan menggiurkan! Pak Budi bisa mulai merencanakan liburan singkat ke pantai.

Laporan Neraca Toko Serba Ada (31 Januari)

Laporan neraca akan memberikan gambaran singkat aset, kewajiban, dan ekuitas Toko Serba Ada di akhir bulan Januari. Ini seperti foto keadaan keuangan Toko Serba Ada pada tanggal tersebut.

| Aset | Jumlah (Rp) | Kewajiban & Ekuitas | Jumlah (Rp) |

|---|---|---|---|

| Kas | 15.000.000 | Utang | 0 |

| Persediaan Barang Dagang | 10.000.000 | Ekuitas | 25.000.000 |

| Total Aset | 25.000.000 | Total Kewajiban & Ekuitas | 25.000.000 |

Perhatikan bahwa total aset sama dengan total kewajiban dan ekuitas. Ini adalah prinsip dasar akuntansi: persamaan akuntansi selalu harus seimbang!

Analisis Singkat Laporan Keuangan Toko Serba Ada

Dari laporan keuangan di atas, terlihat bahwa Toko Serba Ada berhasil meraih laba bersih yang cukup signifikan di bulan Januari. Hal ini menunjukkan kinerja yang baik. Namun, perlu diingat bahwa ini hanyalah gambaran bulan Januari saja. Analisis yang lebih komprehensif membutuhkan data lebih banyak bulan.

Kesimpulannya, laporan keuangan sederhana ini memberikan gambaran awal yang baik tentang kesehatan keuangan Toko Serba Ada. Namun, analisis yang lebih mendalam diperlukan untuk pengambilan keputusan bisnis yang lebih akurat.

Hal-Hal yang Perlu Diperhatikan dalam Menyusun Laporan Keuangan Sederhana, Contoh laporan keuangan sederhana perusahaan dagang bulanan

- Akurasi data: Pastikan semua angka akurat dan terverifikasi.

- Konsistensi: Gunakan metode akuntansi yang sama secara konsisten dari waktu ke waktu.

- Kelengkapan: Pastikan semua pos yang relevan dicatat.

- Kejelasan: Buat laporan keuangan yang mudah dipahami.

- Keteraturan: Buatlah laporan secara teratur, minimal bulanan.

Akhir Kata

Nah, sampai di sini petualangan kita dalam memahami laporan keuangan sederhana perusahaan dagang bulanan. Semoga perjalanan kita menjelajahi angka-angka ini tidak hanya memberikan pemahaman, tetapi juga rasa percaya diri baru dalam mengelola keuangan bisnis Anda. Ingat, laporan keuangan bukan hanya sekumpulan angka, melainkan cerminan dari kinerja dan kesehatan bisnis Anda. Jadi, teruslah belajar, teruslah berinovasi, dan semoga bisnis Anda selalu sukses!