Dollar Cost Averaging untuk Investasi Jangka Panjang Dana Umroh

Dollar Cost Averaging untuk Investasi Jangka Panjang Dana Umroh: Bayangkan ini, Anda punya mimpi besar untuk beribadah Umroh, tapi dompet masih berisik protes? Tenang, strategi Dollar Cost Averaging (DCA) hadir sebagai solusi ajaib! Dengan DCA, Anda bisa menabung secara rutin, meski pendapatan tidak selalu konstan. Bayangkan menabung sedikit demi sedikit, seperti merangkai mimpi menuju Tanah Suci dengan langkah pasti.

Siap-siap berpetualang dalam dunia investasi yang menyenangkan dan menguntungkan!

Artikel ini akan memandu Anda dalam memahami dan menerapkan DCA untuk mencapai target dana Umroh. Kita akan membahas konsep DCA, strategi ideal, pilihan instrumen investasi yang tepat, hingga monitoring dan evaluasi investasi. Dengan panduan ini, perjalanan menabung Anda akan lebih terarah dan terencana, menghindarkan Anda dari kebingungan dan mengarahkan Anda pada keberhasilan.

Dollar Cost Averaging (DCA) untuk Investasi Umroh Jangka Panjang

Mimpi berangkat umroh? Siapa sih yang nggak pengen? Nah, biar ibadah suci ini terwujud, kita perlu perencanaan keuangan yang matang. Salah satu strategi investasi yang bisa dipertimbangkan adalah Dollar Cost Averaging (DCA). Bayangkan, tanpa perlu pusing mikirin harga saham yang naik-turun, kita bisa secara konsisten menabung untuk umroh.

Asyik, kan?

Pengertian Dollar Cost Averaging (DCA)

Dollar Cost Averaging (DCA), sederhananya, adalah strategi investasi di mana kita berinvestasi sejumlah uang yang sama secara berkala, terlepas dari harga aset yang sedang naik atau turun. Bayangkan seperti menabung rutin di celengan, tapi celengannya berisi saham atau reksa dana. Konsisten adalah kuncinya!

Keuntungan Menerapkan DCA untuk Investasi Jangka Panjang

Keuntungan DCA terutama terasa dalam investasi jangka panjang. Strategi ini membantu kita mengurangi risiko kerugian akibat membeli aset pada harga puncak (high). Kita nggak perlu pintar-pintar memprediksi pasar, cukup konsisten saja. Selain itu, DCA juga secara psikologis lebih nyaman, karena kita terhindar dari godaan untuk panik selling saat pasar sedang lesu.

Nabung umroh pakai Dollar Cost Averaging? Ide cemerlang! Bayangkan, sedikit demi sedikit, uangmu tumbuh subur hingga siap mengantarkanmu ke Tanah Suci. Nah, kalau kamu punya kelebihan dana setelah DCA, kenapa nggak sekalian investasi properti? Pelajari dulu nih strategi jitu strategi mencari klien investasi properti secara efektif buat menambah pundi-pundi, siapa tahu bisa dapat untung lebih banyak untuk biaya umrohmu.

Setelah properti menghasilkan cuan, tinggal tambahkan lagi ke tabungan umroh pakai metode DCA lagi, asyik kan? Jadi, umroh impianmu bukan cuma mimpi, tapi investasi cerdas yang terencana!

- Meminimalisir risiko kerugian akibat membeli aset pada harga tinggi.

- Menciptakan kedisiplinan menabung dan berinvestasi secara rutin.

- Mengurangi tekanan psikologis karena tidak perlu terus menerus memantau pergerakan pasar.

- Potensi keuntungan yang lebih stabil dalam jangka panjang.

Contoh Perhitungan Sederhana Penerapan DCA untuk Investasi Dana Umroh

Misalnya, kita menargetkan dana umroh sebesar Rp 50.000.000 dan ingin berinvestasi selama 3 tahun (36 bulan). Dengan DCA, kita bisa menyisihkan Rp 1.388.889 setiap bulan untuk diinvestasikan dalam reksa dana syariah, misalnya. Jika reksa dana tersebut memberikan return rata-rata 10% per tahun, maka total dana kita pada akhir periode 3 tahun akan lebih besar daripada jika kita hanya menabung di deposito.

Nabung umroh pakai Dollar Cost Averaging? Ide cemerlang! Bayangkan, sedikit demi sedikit, uangmu tumbuh subur hingga siap mengantarkanmu ke Tanah Suci. Nah, kalau kamu punya kelebihan dana setelah DCA, kenapa nggak sekalian investasi properti? Pelajari dulu nih strategi jitu strategi mencari klien investasi properti secara efektif buat menambah pundi-pundi, siapa tahu bisa dapat untung lebih banyak untuk biaya umrohmu.

Setelah properti menghasilkan cuan, tinggal tambahkan lagi ke tabungan umroh pakai metode DCA lagi, asyik kan? Jadi, umroh impianmu bukan cuma mimpi, tapi investasi cerdas yang terencana!

Catatan: Perhitungan ini merupakan ilustrasi sederhana dan tidak memperhitungkan biaya administrasi dan pajak. Return investasi juga dapat bervariasi.

Nabung umroh pakai Dollar Cost Averaging? Ide cemerlang! Bayangkan, sedikit demi sedikit, uangmu tumbuh subur hingga siap mengantarkanmu ke Tanah Suci. Nah, kalau kamu punya kelebihan dana setelah DCA, kenapa nggak sekalian investasi properti? Pelajari dulu nih strategi jitu strategi mencari klien investasi properti secara efektif buat menambah pundi-pundi, siapa tahu bisa dapat untung lebih banyak untuk biaya umrohmu.

Setelah properti menghasilkan cuan, tinggal tambahkan lagi ke tabungan umroh pakai metode DCA lagi, asyik kan? Jadi, umroh impianmu bukan cuma mimpi, tapi investasi cerdas yang terencana!

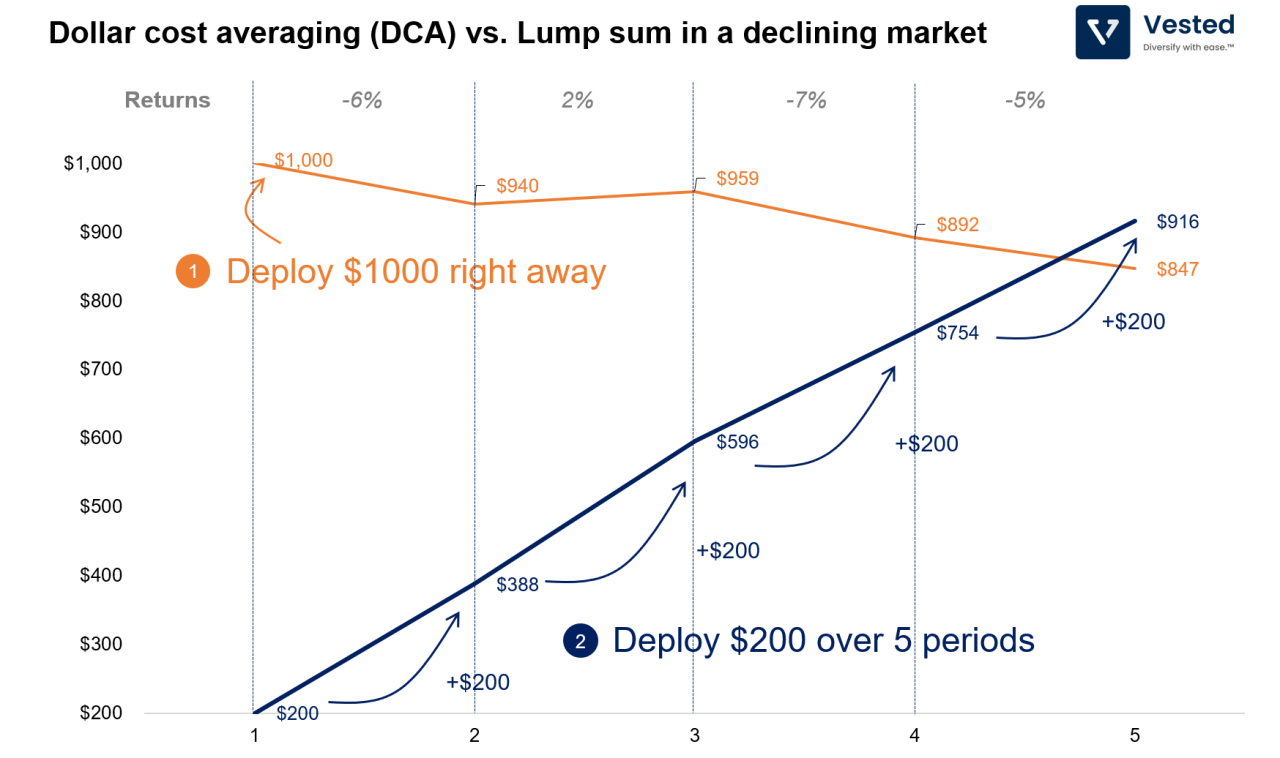

Perbandingan DCA dan Lump Sum Investment

| Metode Investasi | Risiko | Keuntungan | Kerugian |

|---|---|---|---|

| DCA | Potensi keuntungan lebih rendah jika pasar terus naik signifikan | Meminimalisir risiko kerugian, lebih disiplin, mengurangi tekanan psikologis | Potensi keuntungan mungkin lebih rendah dibandingkan lump sum jika pasar terus naik |

| Lump Sum | Risiko kerugian tinggi jika pasar turun drastis setelah investasi | Potensi keuntungan tinggi jika pasar terus naik | Membutuhkan modal besar di awal, risiko kerugian tinggi jika pasar turun |

Risiko Penerapan DCA

Meskipun DCA menawarkan banyak keuntungan, bukan berarti tanpa risiko. Salah satu risikonya adalah potensi keuntungan yang lebih rendah jika pasar terus mengalami kenaikan yang signifikan. Bayangkan jika kita investasi di awal saat harga rendah, dan harga terus naik, maka kita akan kehilangan potensi keuntungan yang lebih besar jika kita berinvestasi sekaligus (lump sum).

Risiko lainnya adalah pemilihan instrumen investasi yang kurang tepat. Pastikan kita memilih instrumen investasi yang sesuai dengan profil risiko dan tujuan keuangan kita. Konsultasikan dengan perencana keuangan jika diperlukan.

Strategi DCA untuk Dana Umroh Jangka Panjang

Mimpi Umroh? Jangan cuma mimpi, wujudkan! Dengan Dollar Cost Averaging (DCA), menabung untuk ibadah suci ini jadi lebih mudah dan terencana. Bayangkan, berangkat Umroh dengan tenang, tanpa beban finansial yang menghimpit. DCA adalah sahabatmu dalam perjalanan menuju Baitullah ini. Metode ini mengurangi risiko investasi sekaligus memastikan konsistensi menabung, bahkan dengan penghasilan yang fluktuatif.

Rancangan Strategi DCA Ideal untuk Dana Umroh dalam 5 Tahun

Menabung untuk Umroh dalam 5 tahun dengan DCA membutuhkan perencanaan yang matang. Kita akan membedah strategi idealnya, lengkap dengan pertimbangan-pertimbangan penting. Ingat, konsistensi adalah kunci! Jangan sampai semangat awal luntur di tengah jalan, ya.

- Tetapkan Target: Tentukan jumlah dana yang dibutuhkan untuk Umroh, termasuk biaya tiket pesawat, akomodasi, visa, dan biaya-biaya lainnya. Misalnya, Rp 50.000.000.

- Tentukan Jangka Waktu: Dalam kasus ini, kita menargetkan 5 tahun (60 bulan).

- Hitung Investasi Bulanan: Bagi total dana yang dibutuhkan dengan jumlah bulan. Dalam contoh ini, Rp 50.000.000 / 60 bulan = Rp 833.333 per bulan (kira-kira).

- Pilih Instrumen Investasi: Pilih instrumen investasi yang sesuai dengan profil risiko dan tujuan keuangan Anda. Reksadana syariah bisa menjadi pilihan yang menarik karena sesuai dengan prinsip syariah dan menawarkan potensi pertumbuhan yang baik.

Faktor-faktor yang Perlu Dipertimbangkan dalam Menentukan Jumlah Investasi Bulanan

Menentukan jumlah investasi bulanan bukanlah sembarang tebak-tebakan. Ada beberapa faktor krusial yang harus dipertimbangkan agar perjalanan menabung Anda tetap on track dan nyaman. Jangan sampai keuangan pribadi jadi terganggu, ya!

- Pendapatan: Sesuaikan jumlah investasi bulanan dengan kemampuan finansial Anda. Jangan sampai memaksakan diri hingga mengganggu kebutuhan pokok lainnya.

- Pengeluaran: Buatlah anggaran bulanan yang terencana. Ketahui pengeluaran rutin Anda dan sisihkan sebagian untuk investasi Umroh.

- Tujuan Keuangan Lainnya: Pertimbangkan juga tujuan keuangan lainnya, seperti pendidikan anak atau dana darurat. Jangan sampai fokus ke Umroh saja, tetapi mengabaikan kebutuhan penting lainnya.

- Profil Risiko: Pilih instrumen investasi yang sesuai dengan profil risiko Anda. Jika Anda termasuk investor yang risk-averse, pilih instrumen investasi yang lebih konservatif.

Contoh Rencana Investasi Bulanan dengan DCA untuk Mencapai Target Rp 50.000.000 dalam 5 Tahun

Berikut contoh rencana investasi bulanan yang bisa Anda ikuti. Ingat, ini hanya contoh, Anda bisa menyesuaikannya dengan kondisi keuangan Anda.

- Bulan 1-12: Investasi Rp 833.333 per bulan.

- Bulan 13-24: Jika pendapatan meningkat, naikkan investasi menjadi Rp 1.000.000 per bulan.

- Bulan 25-36: Pertahankan investasi Rp 1.000.000 per bulan.

- Bulan 37-48: Jika ada bonus atau pendapatan tambahan, tambahkan investasi.

- Bulan 49-60: Lakukan evaluasi dan penyesuaian investasi sesuai kebutuhan.

Menyesuaikan Strategi DCA jika Terjadi Perubahan Pendapatan atau Kebutuhan Mendesak

Kehidupan tak selalu berjalan mulus. Adakalanya terjadi perubahan pendapatan atau kebutuhan mendesak. Jangan panik! DCA menawarkan fleksibilitas. Berikut cara menyesuaikan strategi.

- Penurunan Pendapatan: Kurangi jumlah investasi bulanan sementara waktu. Prioritaskan kebutuhan pokok.

- Peningkatan Pendapatan: Tingkatkan jumlah investasi bulanan atau alokasikan sebagian pendapatan tambahan untuk investasi.

- Kebutuhan Mendesak: Jika ada kebutuhan mendesak, gunakan dana darurat. Hindari mengambil dana investasi Umroh kecuali benar-benar darurat.

Langkah-langkah Praktis Memulai dan Mempertahankan Strategi DCA untuk Dana Umroh, Dollar cost averaging untuk investasi jangka panjang dana umroh

Siap memulai perjalanan menabung Umroh dengan DCA? Ikuti langkah-langkah praktis berikut ini.

Nabung umroh pakai Dollar Cost Averaging? Ide cemerlang! Bayangkan, sedikit demi sedikit, uangmu tumbuh subur hingga siap mengantarkanmu ke Tanah Suci. Nah, kalau kamu punya kelebihan dana setelah DCA, kenapa nggak sekalian investasi properti? Pelajari dulu nih strategi jitu strategi mencari klien investasi properti secara efektif buat menambah pundi-pundi, siapa tahu bisa dapat untung lebih banyak untuk biaya umrohmu.

Setelah properti menghasilkan cuan, tinggal tambahkan lagi ke tabungan umroh pakai metode DCA lagi, asyik kan? Jadi, umroh impianmu bukan cuma mimpi, tapi investasi cerdas yang terencana!

- Tentukan Target dan Jangka Waktu: Tentukan jumlah dana yang dibutuhkan dan jangka waktu menabung.

- Buat Anggaran: Buat anggaran bulanan dan sisihkan sebagian untuk investasi Umroh.

- Pilih Instrumen Investasi: Pilih instrumen investasi yang sesuai dengan profil risiko dan tujuan keuangan Anda.

- Otomatiskan Investasi: Manfaatkan fitur auto-debet agar investasi berjalan otomatis setiap bulan.

- Lakukan Monitoring dan Evaluasi: Pantau perkembangan investasi secara berkala dan sesuaikan strategi jika diperlukan.

Memilih Instrumen Investasi yang Tepat

Nah, setelah kita sepakat bahwa Dollar Cost Averaging (DCA) adalah strategi investasi yang oke punya untuk dana umroh kita, sekarang saatnya menentukan “kendaraan” investasi apa yang akan kita naiki. Jangan sampai salah pilih, ya! Investasi itu kayak pilih pasangan hidup, harus yang cocok dan bisa diajak kerjasama jangka panjang. Kita kan mau berangkat umroh, bukannya malah stres mikirin investasi yang berantakan.

Nabung umroh pakai Dollar Cost Averaging? Ide cemerlang! Bayangkan, sedikit demi sedikit, uangmu tumbuh subur hingga siap mengantarkanmu ke Tanah Suci. Nah, kalau kamu punya kelebihan dana setelah DCA, kenapa nggak sekalian investasi properti? Pelajari dulu nih strategi jitu strategi mencari klien investasi properti secara efektif buat menambah pundi-pundi, siapa tahu bisa dapat untung lebih banyak untuk biaya umrohmu.

Setelah properti menghasilkan cuan, tinggal tambahkan lagi ke tabungan umroh pakai metode DCA lagi, asyik kan? Jadi, umroh impianmu bukan cuma mimpi, tapi investasi cerdas yang terencana!

Rekomendasi Instrumen Investasi untuk Dana Umroh Jangka Panjang

Ada beberapa pilihan instrumen investasi yang bisa kita pertimbangkan, masing-masing dengan kelebihan dan kekurangannya. Bayangkan ini seperti memilih menu di restoran Padang: banyak pilihan, tapi kita harus pintar-pintar memilih sesuai selera dan kantong.

- Deposito: Aman dan terjamin, cocok buat yang anti ribet dan prioritasnya keamanan modal. Bayangkan deposito sebagai bantal empuk, nyaman dan minim risiko. Tapi, imbal hasilnya cenderung lebih rendah dibandingkan instrumen lain.

- Reksa Dana: Lebih berisiko daripada deposito, tapi potensi keuntungannya juga lebih besar. Ini kayak naik roller coaster, sedikit menegangkan tapi seru! Ada berbagai jenis reksa dana, mulai dari yang konservatif (minim risiko) hingga yang agresif (berisiko tinggi). Pilihlah sesuai dengan profil risiko kita.

- Emas: Investasi yang relatif stabil dan bisa menjadi lindung nilai (hedging) terhadap inflasi. Emas ibarat harta karun, nilainya cenderung naik dalam jangka panjang, tapi harganya juga bisa fluktuatif.

Perbandingan Keuntungan dan Risiko Instrumen Investasi

Berikut perbandingan sederhana keuntungan dan risiko ketiga instrumen investasi tersebut. Ingat, ini hanya gambaran umum, dan kinerja investasi bisa berubah sewaktu-waktu.

| Instrumen Investasi | Keuntungan | Risiko |

|---|---|---|

| Deposito | Aman, terjamin, mudah dipahami | Imbal hasil rendah |

| Reksa Dana | Potensi imbal hasil tinggi, diversifikasi portofolio | Risiko kerugian lebih tinggi, fluktuasi harga |

| Emas | Lindung nilai inflasi, relatif stabil jangka panjang | Harga fluktuatif, butuh tempat penyimpanan aman |

Penting untuk diingat: Tidak ada investasi yang bebas risiko. Semakin tinggi potensi keuntungan, semakin tinggi pula risikonya. Pilihlah instrumen investasi yang sesuai dengan profil risiko dan tujuan keuangan Anda.

Menentukan Instrumen Investasi Sesuai Profil Risiko

Profil risiko itu seperti kepribadian kita. Ada yang berani mengambil risiko tinggi, ada juga yang lebih suka bermain aman. Jika Anda termasuk investor konservatif, deposito mungkin pilihan yang tepat. Jika Anda lebih agresif dan punya toleransi risiko yang tinggi, reksa dana bisa menjadi pilihan yang menarik. Emas bisa menjadi pilihan diversifikasi yang baik untuk mengurangi risiko portofolio.

Nabung umroh pakai Dollar Cost Averaging? Ide cemerlang! Bayangkan, sedikit demi sedikit, uangmu tumbuh subur hingga siap mengantarkanmu ke Tanah Suci. Nah, kalau kamu punya kelebihan dana setelah DCA, kenapa nggak sekalian investasi properti? Pelajari dulu nih strategi jitu strategi mencari klien investasi properti secara efektif buat menambah pundi-pundi, siapa tahu bisa dapat untung lebih banyak untuk biaya umrohmu.

Setelah properti menghasilkan cuan, tinggal tambahkan lagi ke tabungan umroh pakai metode DCA lagi, asyik kan? Jadi, umroh impianmu bukan cuma mimpi, tapi investasi cerdas yang terencana!

Mengelola Diversifikasi Investasi dalam Portofolio DCA

Jangan menaruh semua telur dalam satu keranjang! Diversifikasi investasi penting untuk meminimalkan risiko. Dengan DCA, kita bisa secara berkala mengalokasikan dana ke beberapa instrumen investasi yang berbeda. Misalnya, 30% ke deposito, 50% ke reksa dana, dan 20% ke emas. Rasio ini bisa disesuaikan dengan profil risiko masing-masing.

Diversifikasi bukan hanya soal menyebar investasi, tetapi juga tentang menyeimbangkan antara potensi keuntungan dan risiko.

Monitoring dan Evaluasi Investasi

Nah, setelah rajin menabung dan investasi dengan metode Dollar Cost Averaging (DCA) untuk mewujudkan mimpi Umroh, jangan sampai kita cuma pasrah begitu saja, ya! Layaknya merawat tanaman, investasi juga perlu dipantau dan dievaluasi agar tetap tumbuh subur dan menghasilkan buah yang manis (baca: dana Umroh yang cukup!). Memantau investasi bukan sekadar mengecek saldo, melainkan memahami pergerakannya dan siap beradaptasi dengan perubahan pasar.

Bayangkan, kalau kita cuma diam saja, bisa-bisa kita ketiduran dan ketinggalan kereta berangkat Umroh!

Langkah-langkah monitoring dan evaluasi ini penting agar kita tetap on track menuju Tanah Suci. Dengan memantau dan mengevaluasi secara berkala, kita bisa mengantisipasi potensi kendala dan menyesuaikan strategi agar tetap efektif. Ini ibarat navigasi saat perjalanan, kita perlu memastikan arah tetap benar dan siap bermanuver jika ada rintangan.

Langkah-langkah Memantau Perkembangan Investasi

Memantau investasi secara berkala bukan berarti harus tiap hari mengecek saldo. Cukup lakukan monitoring secara rutin, misalnya bulanan atau triwulanan, tergantung preferensi dan jenis investasi. Yang penting konsisten! Berikut langkah-langkah praktisnya:

- Catat setiap transaksi investasi. Ini penting untuk melacak jumlah investasi yang sudah dikeluarkan dan perkembangannya.

- Lakukan perhitungan return investasi secara berkala. Bandingkan dengan target dana Umroh yang sudah ditentukan.

- Buat grafik atau tabel untuk visualisasi perkembangan investasi. Dengan visualisasi, kita lebih mudah melihat tren dan mengambil kesimpulan.

- Pantau kinerja aset investasi yang dipilih. Perhatikan berita ekonomi dan faktor-faktor yang memengaruhi nilai aset tersebut.

- Simpan semua data dan catatan investasi dengan rapi. Ini penting untuk evaluasi jangka panjang dan pelaporan pajak (jika diperlukan).

Penyesuaian Strategi DCA

Pasar investasi itu dinamis, kadang naik kadang turun. Jangan panik jika terjadi penurunan nilai investasi! Justru di saat-saat seperti ini, penting untuk mengevaluasi dan menyesuaikan strategi DCA. Jangan sampai kita malah terburu-buru menjual aset saat harga sedang turun. Berikut panduannya:

- Skenario Kenaikan Nilai Investasi: Jika nilai investasi meningkat signifikan melebihi target, kita bisa mempertimbangkan untuk mengurangi jumlah investasi bulanan atau bahkan mempertimbangkan untuk beralih ke instrumen investasi lain yang lebih konservatif untuk mengamankan keuntungan.

- Skenario Penurunan Nilai Investasi: Jangan panik! Tetap konsisten dengan strategi DCA. Penurunan nilai investasi merupakan hal yang wajar dalam jangka pendek. Justru saat harga turun, kita bisa membeli lebih banyak aset dengan jumlah uang yang sama. Ini adalah keuntungan dari strategi DCA.

Ilustrasi Monitoring dan Penyesuaian

Misalnya, target dana Umroh adalah Rp 50 juta dalam 3 tahun. Kita berinvestasi di reksadana dengan DCA sebesar Rp 1 juta per bulan. Setelah 1 tahun, nilai investasi meningkat 15%. Ini bagus! Kita bisa mempertimbangkan untuk mengurangi jumlah investasi bulanan menjadi Rp 800.000 atau beralih sebagian dana ke instrumen yang lebih konservatif. Sebaliknya, jika setelah 1 tahun nilai investasi turun 5%, kita tetap konsisten dengan investasi Rp 1 juta per bulan.

Bahkan, kita bisa mempertimbangkan untuk menambah jumlah investasi jika memungkinkan.

Evaluasi Keberhasilan Strategi DCA

Evaluasi keberhasilan strategi DCA dilakukan untuk melihat apakah strategi yang diterapkan sudah efektif dalam mencapai target dana Umroh. Evaluasi ini penting untuk melakukan perbaikan dan penyesuaian di masa mendatang. Berikut beberapa indikator kunci yang bisa digunakan:

- Tingkat pengembalian investasi (ROI): Bandingkan ROI yang didapat dengan target ROI yang diharapkan.

- Keberhasilan mencapai target dana Umroh: Apakah strategi DCA yang diterapkan mampu mencapai target dana Umroh dalam jangka waktu yang direncanakan?

- Konsistensi investasi: Seberapa konsisten kita dalam melakukan investasi bulanan sesuai dengan rencana?

- Pengelolaan risiko: Seberapa efektif strategi DCA dalam mengelola risiko investasi?

Indikator Kunci Keberhasilan

Keberhasilan strategi DCA dalam mencapai target dana Umroh dapat diukur melalui beberapa indikator kunci, seperti tingkat pengembalian investasi (ROI) yang konsisten, kemampuan strategi tersebut dalam mencapai target dana Umroh tepat waktu, serta konsistensi dalam melakukan investasi bulanan. Perlu diingat, DCA bukan jaminan keuntungan, tetapi strategi yang efektif untuk meminimalkan risiko dan mencapai tujuan investasi jangka panjang.

Ulasan Penutup: Dollar Cost Averaging Untuk Investasi Jangka Panjang Dana Umroh

Jadi, berangkat ke Tanah Suci tak perlu lagi menjadi mimpi yang jauh. Dengan Dollar Cost Averaging, Anda bisa mewujudkan impian Umroh dengan lebih tenang dan terencana. Ingat, konsistensi adalah kunci! Jangan patah semangat jika ada kendala, sesuaikan strategi Anda dan teruslah melangkah. Semoga perjalanan investasi dan ibadah Umroh Anda dipenuhi berkah!