Hubungan Suku Bunga Kredit dan Daya Beli Masyarakat Indonesia 2024

Hubungan suku bunga kredit dan daya beli masyarakat Indonesia tahun 2024 – Hubungan Suku Bunga Kredit dan Daya Beli Masyarakat Indonesia 2024: Bayangkan, dompet Anda tiba-tiba terasa lebih ringan. Bukan karena Anda belanja terlalu banyak, tapi karena suku bunga kredit yang naik membuat cicilan terasa lebih berat! Tahun 2024 diprediksi akan menjadi tahun yang menarik untuk mengamati bagaimana pergerakan suku bunga kredit ini mempengaruhi kemampuan masyarakat Indonesia untuk membeli barang dan jasa.

Apakah kita akan melihat penurunan daya beli yang signifikan, atau ada strategi jitu yang bisa menyelamatkan kita dari ‘krisis dompet’? Mari kita selami lebih dalam!

Artikel ini akan mengupas tuntas bagaimana suku bunga kredit, layaknya sebuah maestro orkestra, mengendalikan irama daya beli masyarakat. Kita akan melihat bagaimana kenaikan suku bunga kredit mempengaruhi pengeluaran rumah tangga, sektor-sektor ekonomi mana yang paling terdampak, dan strategi apa yang diambil pemerintah dan lembaga keuangan untuk menghadapi situasi ini. Selain itu, faktor-faktor lain seperti inflasi dan nilai tukar rupiah juga akan dibahas untuk memberikan gambaran yang lebih komprehensif.

Pengaruh Suku Bunga Kredit terhadap Daya Beli Masyarakat

Tahun 2024, suku bunga kredit naik, dan seperti rollercoaster ekonomi yang tiba-tiba rem mendadak, daya beli masyarakat pun ikut terguncang. Bayangkan, duit yang tadinya cukup untuk beli mie ayam dua porsi, sekarang cuma cukup untuk satu porsi, itupun harus tanpa tambahan kerupuk. Mari kita kupas tuntas bagaimana kenaikan suku bunga ini menggoyang dompet kita semua.

Hubungan Kenaikan Suku Bunga Kredit dan Penurunan Daya Beli

Kenaikan suku bunga kredit berarti biaya pinjaman menjadi lebih mahal. Ini seperti minta tambahan biaya untuk setiap rupiah yang kita pinjam. Akibatnya, masyarakat lebih berhati-hati dalam berbelanja dan meminjam uang. Mereka mengurangi pengeluaran untuk menyesuaikan diri dengan biaya hidup yang membengkak. Semakin tinggi suku bunga, semakin terbatas pula akses masyarakat terhadap kredit, dan otomatis daya beli pun menurun.

Sektor Ekonomi yang Terdampak Kenaikan Suku Bunga Kredit

Bukan cuma ibu-ibu yang galau belanja bulanan, kenaikan suku bunga kredit juga berdampak luas pada berbagai sektor ekonomi. Bayangkan seperti efek domino, satu jatuh, semua ikut terhuyung.

- Sektor properti: Kenaikan suku bunga membuat KPR (Kredit Pemilikan Rumah) lebih mahal, sehingga minat beli rumah menurun drastis. Para pengembang properti pun merasa seperti jualan bakso di tengah hujan badai.

- Sektor otomotif: Sama seperti properti, kredit kendaraan bermotor juga terpengaruh. Mobil baru jadi mimpi yang sulit terwujud bagi banyak orang.

- UMKM (Usaha Mikro, Kecil, dan Menengah): UMKM seringkali bergantung pada pinjaman untuk modal kerja. Kenaikan suku bunga membuat operasional mereka semakin berat, dan ancaman kebangkrutan mengintai.

Pengaruh Kenaikan Suku Bunga Kredit terhadap Pengeluaran Konsumsi Rumah Tangga

Bayangkan sebuah rumah tangga dengan pendapatan pas-pasan. Tiba-tiba cicilan kredit meningkat, otomatis anggaran untuk kebutuhan lain harus dikurangi. Dari makan di restoran berubah jadi masak di rumah, dari belanja di mall beralih ke pasar tradisional.

Singkatnya, hidup jadi lebih irit dan hemat.

Perbandingan Daya Beli Masyarakat Tahun 2023 dan Proyeksi 2024

Data berikut merupakan proyeksi dan perlu diingat bahwa angka-angka ini bersifat estimasi berdasarkan tren dan kondisi ekonomi terkini. Sumber data harusnya dari lembaga riset ekonomi kredibel.

| Kelompok Pendapatan | Daya Beli 2023 (Indeks) | Proyeksi Daya Beli 2024 (Indeks) | Persentase Perubahan |

|---|---|---|---|

| Rendah (<Rp 5 juta/bulan) | 100 | 90 | -10% |

| Menengah (Rp 5-15 juta/bulan) | 150 | 135 | -10% |

| Tinggi (>Rp 15 juta/bulan) | 200 | 180 | -10% |

Contoh Kasus Dampak Kenaikan Suku Bunga Kredit

Pak Budi, seorang pemilik warung kecil, terpaksa mengurangi jumlah stok barang dagangannya karena kesulitan mendapatkan pinjaman modal kerja dengan suku bunga yang tinggi. Penjualan pun menurun, dan ia harus berjuang keras untuk mempertahankan usaha kecilnya. Kisah Pak Budi merupakan contoh nyata dampak kenaikan suku bunga kredit terhadap daya beli masyarakat dan UMKM di Indonesia.

Faktor-faktor Lain yang Mempengaruhi Daya Beli Selain Suku Bunga Kredit

Suku bunga kredit memang pemain penting dalam drama ekonomi, tapi ia bukan bintang tunggal! Daya beli masyarakat Indonesia tahun 2024 bak orkestra ekonomi, di mana suku bunga hanyalah satu instrumen dalam komposisi yang lebih luas. Mari kita telusuri faktor-faktor lain yang ikut menentukan apakah kita bisa membeli bakso jumbo ekstra pedas atau hanya mampu menikmati mie instan.

Pengaruh Inflasi terhadap Daya Beli Masyarakat

Inflasi, si pencuri diam-diam yang perlahan menggerogoti nilai uang kita. Bayangkan harga cabai yang meroket, membuat ibu-ibu rumah tangga harus berpikir dua kali sebelum membeli. Inflasi yang tinggi secara langsung menurunkan daya beli karena harga barang dan jasa naik, sementara pendapatan masyarakat (setidaknya untuk sebagian besar) cenderung tetap atau naiknya lebih lambat. Semakin tinggi inflasi, semakin sedikit barang dan jasa yang bisa dibeli dengan jumlah uang yang sama.

Contohnya, jika inflasi mencapai 5%, maka uang Rp 100.000,- tahun ini hanya setara dengan Rp 95.000,- tahun depan dalam hal daya beli.

Dampak Nilai Tukar Rupiah terhadap Daya Beli Masyarakat, Hubungan suku bunga kredit dan daya beli masyarakat Indonesia tahun 2024

Nilai tukar rupiah terhadap mata uang asing, terutama dolar Amerika Serikat, juga berperan penting. Rupiah yang melemah berarti harga barang impor menjadi lebih mahal. Bayangkan, harga gadget atau bahan baku impor untuk industri otomotif melonjak, otomatis harga barang jadi juga ikut naik. Ini jelas membebani daya beli masyarakat, khususnya untuk barang-barang yang bergantung pada impor.

Pengaruh Harga Komoditas terhadap Daya Beli Masyarakat

Harga komoditas, seperti beras, minyak goreng, dan BBM, memiliki dampak signifikan terhadap daya beli, terutama bagi masyarakat berpenghasilan rendah. Kenaikan harga komoditas pokok ini langsung terasa di kantong masyarakat, memaksa mereka untuk mengurangi pengeluaran di sektor lain. Misalnya, kenaikan harga BBM bisa berdampak pada naiknya biaya transportasi, yang akhirnya berpengaruh pada harga barang-barang di pasar.

Interaksi Suku Bunga Kredit dan Faktor-faktor Ekonomi Makro Lainnya

Suku bunga kredit tidak bekerja sendiri. Ia berinteraksi dengan faktor-faktor ekonomi makro lainnya secara kompleks. Misalnya, suku bunga yang tinggi dapat mengurangi investasi dan pertumbuhan ekonomi, yang pada gilirannya dapat menurunkan daya beli. Sebaliknya, inflasi yang tinggi dapat memaksa bank sentral menaikkan suku bunga untuk mengendalikannya, yang kemudian berdampak pada daya beli.

- Sinergi Negatif: Inflasi tinggi + Suku bunga tinggi = Daya beli turun drastis. Bayangkan, harga barang naik dan biaya pinjaman juga tinggi. Kondisi ini membuat masyarakat kesulitan memenuhi kebutuhan pokok dan investasi.

- Sinergi Positif (Relatif): Inflasi terkendali + Suku bunga rendah = Daya beli meningkat. Harga barang stabil, dan akses kredit mudah didapatkan. Kondisi ini mendorong konsumsi dan investasi.

- Kompleksitas Nilai Tukar: Rupiah yang melemah dapat mendorong inflasi (karena harga impor naik), yang kemudian memaksa kenaikan suku bunga. Siklus ini membentuk dampak berantai pada daya beli.

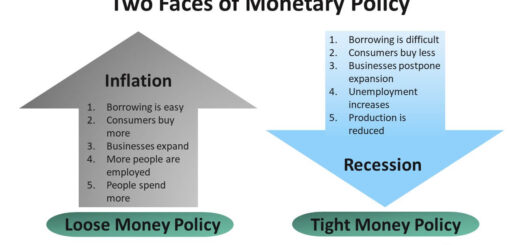

Strategi Pemerintah dan Lembaga Keuangan dalam Menghadapi Perubahan Daya Beli

Tahun 2024, suku bunga kredit naik-turun seperti roller coaster ekonomi. Ini bikin jantung masyarakat dag dig dug, terutama yang punya cicilan. Bagaimana pemerintah dan lembaga keuangan menghadapi guncangan ini dan menjaga daya beli agar tetap happy? Mari kita kupas tuntas strategi-strategi jitu mereka!

Kebijakan Pemerintah untuk Menjaga Stabilitas Ekonomi dan Daya Beli

Pemerintah, bagai nahkoda handal, berupaya menjaga stabilitas ekonomi agar perahu ekonomi Indonesia tak oleng diterjang gelombang suku bunga. Caranya? Berbagai kebijakan dikeluarkan, dari yang berbau fiskal hingga moneter. Bayangkan, pemerintah seperti sedang bermain tetris ekonomi, mencocokkan kebijakan agar semuanya pas dan seimbang.

- Kebijakan Fiskal Ekspansif: Pemerintah bisa meningkatkan belanja pemerintah untuk mendorong pertumbuhan ekonomi. Bayangkan seperti memberi suntikan vitamin pada ekonomi yang sedang lesu.

- Subsidi Tepat Sasaran: Subsidi diberikan kepada kelompok masyarakat yang membutuhkan, seperti subsidi BBM atau pupuk. Ini seperti memberi bantuan kepada yang membutuhkan agar tetap bisa bertahan.

- Pengendalian Inflasi: Pemerintah bekerja keras menjaga inflasi agar tetap terkendali. Bayangkan seperti seorang koki yang mengatur bumbu agar masakannya pas rasanya, tidak terlalu asin atau terlalu manis.

Program Pemerintah untuk Meningkatkan Daya Beli Masyarakat

Selain menjaga stabilitas, pemerintah juga punya program khusus untuk mendongkrak daya beli. Ini seperti memberikan booster ekonomi agar masyarakat lebih berani berbelanja.

- Program Kartu Prakerja: Memberikan pelatihan dan insentif kepada masyarakat untuk meningkatkan keterampilan dan daya saing. Ini seperti memberikan bekal agar masyarakat bisa mendapatkan pekerjaan yang lebih baik.

- Bantuan Langsung Tunai (BLT): Memberikan bantuan keuangan langsung kepada masyarakat kurang mampu. Ini seperti memberikan jaring pengaman sosial agar masyarakat tetap bisa memenuhi kebutuhan hidupnya.

- Program Kredit Usaha Rakyat (KUR): Memberikan akses kredit yang mudah dan murah kepada pelaku UMKM. Ini seperti memberikan modal agar UMKM bisa berkembang dan menciptakan lapangan kerja.

Strategi Lembaga Keuangan dalam Menghadapi Penurunan Daya Beli Masyarakat

Lembaga keuangan juga tak tinggal diam. Mereka perlu beradaptasi dengan perubahan daya beli masyarakat agar tetap bisa menjalankan bisnisnya dengan baik. Bayangkan, mereka seperti sales ulung yang harus pandai membaca situasi dan menawarkan produk yang tepat.

- Penyesuaian Suku Bunga: Lembaga keuangan akan menyesuaikan suku bunga kredit agar tetap menarik bagi masyarakat. Ini seperti memberikan diskon agar masyarakat lebih tertarik untuk mengambil kredit.

- Relaksasi Persyaratan Kredit: Mempermudah persyaratan kredit agar lebih banyak masyarakat yang bisa mengakses kredit. Ini seperti membuka pintu lebih lebar agar masyarakat bisa masuk.

- Program Restrukturisasi Kredit: Memberikan kemudahan bagi debitur yang kesulitan membayar kredit. Ini seperti memberikan kesempatan kedua bagi debitur yang mengalami kesulitan.

Poin-Poin Strategi Lembaga Keuangan dalam Memberikan Solusi Kredit Terjangkau

Lembaga keuangan berupaya keras memberikan solusi kredit yang terjangkau dan mudah diakses masyarakat. Mereka bagaikan superhero keuangan yang menyelamatkan masyarakat dari jerat ekonomi.

| Strategi | Penjelasan |

|---|---|

| Pengembangan Produk Kredit yang Inovatif | Menciptakan produk kredit yang sesuai dengan kebutuhan dan kemampuan masyarakat, misalnya kredit dengan tenor yang lebih panjang atau bunga yang lebih rendah. |

| Peningkatan Akses Kredit | Memperluas jangkauan layanan kredit ke daerah-daerah yang kurang terlayani. |

| Peningkatan Literasi Keuangan | Memberikan edukasi kepada masyarakat tentang pengelolaan keuangan yang baik. |

“Stabilitas ekonomi dan daya beli masyarakat adalah prioritas utama pemerintah. Kita akan terus berupaya menjaga agar roda perekonomian tetap berputar dan masyarakat tetap sejahtera.”

(Contoh kutipan dari pejabat pemerintah atau pakar ekonomi)

Dampak Perubahan Daya Beli terhadap Pertumbuhan Ekonomi: Hubungan Suku Bunga Kredit Dan Daya Beli Masyarakat Indonesia Tahun 2024

Naik turunnya suku bunga kredit bak roller coaster ekonomi, menentukan seberapa deras uang beredar dan—yang lebih penting—seberapa besar dompet kita terasa tebal. Tahun 2024, kita akan melihat bagaimana perubahan daya beli masyarakat berdampak signifikan pada pertumbuhan ekonomi Indonesia. Bayangkan sebuah domino yang jatuh; satu keping jatuh, dan efeknya berantai ke seluruh perekonomian.

Penurunan Daya Beli terhadap Pertumbuhan Ekonomi Indonesia 2024

Penurunan daya beli, akibat suku bunga kredit yang tinggi misalnya, memiliki efek domino yang cukup mengkhawatirkan. Konsumsi masyarakat, tulang punggung ekonomi Indonesia, akan melemah. Bayangkan, jika banyak orang berpikir dua kali sebelum membeli barang-barang non-esensial, maka roda perekonomian akan sedikit tersendat. Permintaan barang dan jasa menurun, perusahaan mengurangi produksi, dan akhirnya, pertumbuhan ekonomi pun melambat.

Ini bukan hanya teori ekonomi yang membosankan, tetapi realita yang dapat kita rasakan dampaknya.

Pengaruh Penurunan Daya Beli terhadap Investasi

Ketika daya beli masyarakat turun, investor pun menjadi lebih was-was. Mereka akan berpikir ulang sebelum menanamkan modalnya di Indonesia. Pasar yang lesu dan permintaan yang lemah bukanlah lahan subur bagi investasi. Akibatnya, proyek-proyek pembangunan mungkin tertunda, penciptaan lapangan kerja berkurang, dan pertumbuhan ekonomi jangka panjang terancam. Ini seperti sebuah taman yang tidak dirawat, tanamannya layu dan tidak berbuah.

Sektor Ekonomi yang Rentan terhadap Penurunan Daya Beli

Tidak semua sektor ekonomi sama-sama terdampak. Sektor-sektor yang bergantung pada konsumsi masyarakat, seperti ritel, pariwisata, dan makanan minuman, akan menjadi yang paling terpukul. Bayangkan, restoran-restoran sepi pengunjung, mal-mal sunyi senyap, dan hotel-hotel kosong melompong. Ini bukan pemandangan yang menyenangkan, bukan?

- Ritel: Penjualan pakaian, elektronik, dan barang-barang mewah akan menurun drastis.

- Pariwisata: Jumlah wisatawan domestik dan mancanegara akan berkurang, mengakibatkan kerugian besar bagi industri perhotelan dan transportasi.

- Makanan & Minuman: Restoran dan kafe akan mengalami penurunan pendapatan, bahkan beberapa mungkin terpaksa gulung tikar.

Ilustrasi Deskriptif Dampak Penurunan Daya Beli

Bayangkan sebuah pasar tradisional yang biasanya ramai, kini terlihat sepi. Para pedagang mengeluh karena barang dagangannya tidak laku. Di kota-kota besar, mal-mal yang biasanya dipadati pengunjung kini hanya dihuni oleh beberapa orang saja. Industri otomotif juga ikut merasakan dampaknya, penjualan mobil baru menurun drastis. Bahkan, perusahaan-perusahaan besar pun harus melakukan efisiensi, termasuk mengurangi jumlah karyawan.

Skenario Dampak Positif dan Negatif Perubahan Daya Beli

Meskipun penurunan daya beli berdampak negatif, ada juga potensi positif yang bisa dipetik. Misalnya, penurunan daya beli dapat memaksa perusahaan untuk berinovasi dan meningkatkan efisiensi agar tetap bertahan. Namun, skenario negatif yang lebih dominan tetap menjadi ancaman. Penurunan daya beli yang berkepanjangan dapat menyebabkan resesi ekonomi, peningkatan pengangguran, dan kemiskinan.

| Skenario | Dampak Positif | Dampak Negatif |

|---|---|---|

| Penurunan Daya Beli Ringan | Dorongan inovasi dan efisiensi perusahaan | Perlambatan pertumbuhan ekonomi |

| Penurunan Daya Beli Sedang | Konsolidasi bisnis, fokus pada produk esensial | Peningkatan pengangguran, penurunan investasi |

| Penurunan Daya Beli Berat | Realisasi kebutuhan akan kebijakan ekonomi yang lebih efektif | Resesi ekonomi, krisis sosial |

Kesimpulannya, hubungan antara suku bunga kredit dan daya beli masyarakat Indonesia di tahun 2024 bak sebuah tarian rumit yang dipengaruhi banyak faktor. Kenaikan suku bunga kredit memang bisa menekan daya beli, tapi bukan berarti kita harus menyerah pada nasib! Dengan kebijakan pemerintah yang tepat, strategi lembaga keuangan yang inovatif, dan tentunya, kehati-hatian kita dalam mengelola keuangan, kita bisa melewati tantangan ini dan tetap menikmati secangkir kopi hangat di pagi hari, tanpa harus khawatir dompet kita akan ‘menjerit’ protes.