Implementasi Good Corporate Governance dalam Manajemen Keuangan

Implementasi Good Corporate Governance dalam Manajemen Keuangan: Bayangkan perusahaan sebagai sebuah kapal besar yang berlayar di lautan bisnis yang penuh badai. Nah, Good Corporate Governance (GCG) ibarat kompas dan peta yang memastikan kapal tersebut tetap berada di jalur yang benar, menghindari karang-karang tajam berupa kerugian dan skandal. Dengan GCG yang terimplementasi dengan baik, manajemen keuangan perusahaan akan lebih transparan, akuntabel, dan tentunya, lebih menguntungkan! Siapa yang mau kapalnya karam karena manajemen keuangan yang kacau balau?

Topik ini akan membahas secara rinci bagaimana penerapan prinsip-prinsip GCG dalam manajemen keuangan perusahaan, mulai dari peran dewan komisaris dan direksi, mekanisme pengendalian internal, hingga transparansi dalam pelaporan keuangan. Kita akan mengupas tuntas bagaimana GCG tidak hanya melindungi perusahaan dari risiko, tetapi juga meningkatkan kinerja keuangan secara signifikan. Siap-siap berlayar menuju kesuksesan finansial yang lebih aman dan terarah!

Prinsip-prinsip Good Corporate Governance (GCG) dalam Manajemen Keuangan

Bayangkan perusahaan sebagai kapal besar yang berlayar di lautan bisnis. Nah, Good Corporate Governance (GCG) ibarat kompas dan peta navigasi yang memastikan kapal tersebut sampai ke tujuan dengan selamat dan efisien. Tanpa GCG, perusahaan bisa tersesat, bahkan karam! Dalam manajemen keuangan, penerapan GCG sangat krusial untuk menghindari badai finansial dan memastikan perjalanan bisnis yang lancar. Mari kita bahas prinsip-prinsipnya yang bikin perusahaan makin sehat secara finansial.

Akhiri riset Anda dengan informasi dari Pengaruh teknologi digital terhadap manajemen keuangan modern.

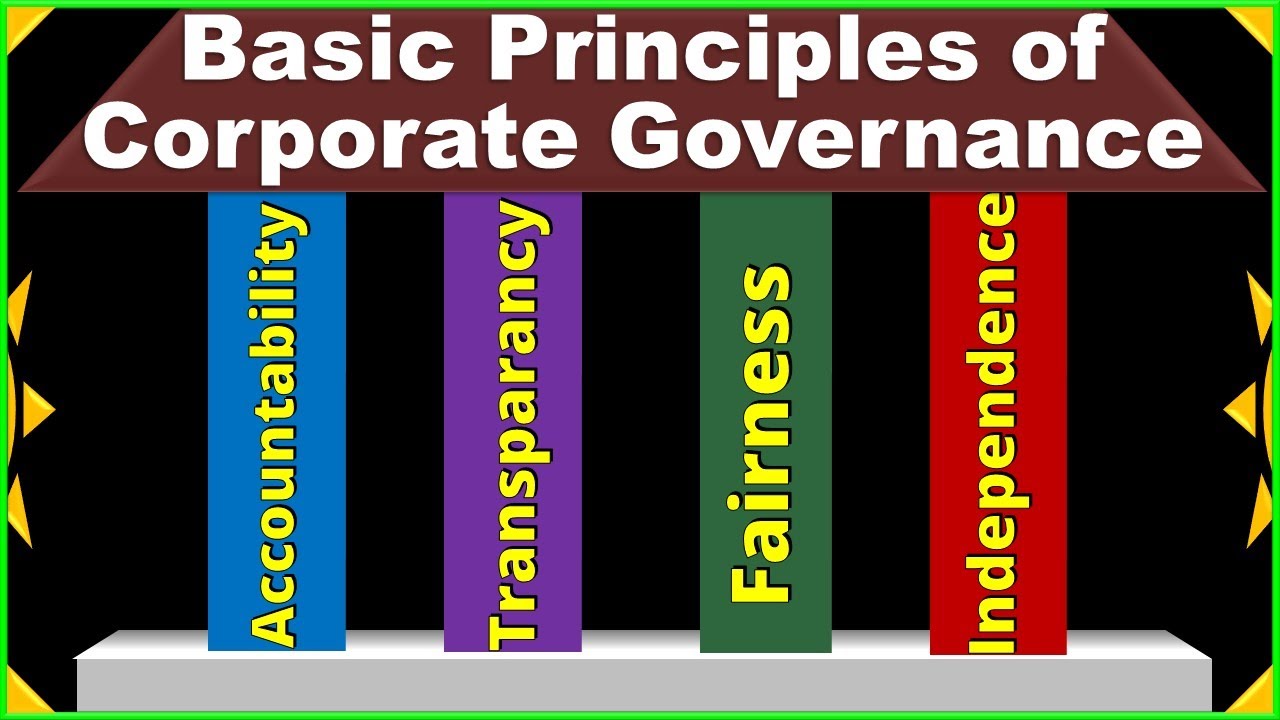

Lima Prinsip GCG yang Relevan dalam Manajemen Keuangan

Ada banyak prinsip GCG, tapi lima prinsip ini paling relevan dalam mengelola keuangan perusahaan. Bayangkan kelima prinsip ini sebagai lima pilar yang menopang kokohnya keuangan perusahaan. Jika salah satu pilarnya goyah, maka seluruh bangunan keuangan bisa runtuh.

- Transparansi: Semua transaksi keuangan harus jelas dan mudah dipahami oleh semua pihak yang berkepentingan. Jangan sampai ada yang disembunyikan, seperti tikus di gudang beras! Contohnya, laporan keuangan harus disusun secara akurat dan teraudit secara independen.

- Akuntabilitas: Setiap pihak yang terlibat dalam manajemen keuangan harus bertanggung jawab atas tindakan dan keputusannya. Tidak ada yang bisa cuci tangan! Contohnya, manajer keuangan harus bisa mempertanggungjawabkan setiap pengeluaran perusahaan.

- Responsibilitas: Direksi dan manajemen harus menjalankan tugas dan tanggung jawabnya dengan sebaik-baiknya demi kepentingan perusahaan dan pemegang saham. Jangan sampai hanya mementingkan diri sendiri seperti anak kecil yang rebutan mainan!

- Independensi: Komite audit dan pengawas internal harus independen dan bebas dari pengaruh pihak lain. Mereka harus bertindak sebagai penjaga gerbang agar tidak ada kecurangan yang lolos! Contohnya, komite audit harus bebas dari pengaruh direksi.

- Kewajaran dan Kesetaraan: Perlakuan yang adil dan setara harus diberikan kepada semua pemegang saham, kreditor, dan pihak berkepentingan lainnya. Jangan sampai ada yang dianakemaskan atau dianaktirikan!

Contoh Penerapan Prinsip GCG dalam Praktik Manajemen Keuangan

Penerapan prinsip GCG bukan hanya teori, tapi harus diwujudkan dalam praktik. Berikut contoh penerapannya:

- Transparansi: Memublikasikan laporan keuangan secara berkala dan tepat waktu.

- Akuntabilitas: Melakukan audit internal secara rutin dan independen.

- Responsibilitas: Membuat rencana bisnis yang terukur dan realistis.

- Independensi: Membentuk komite audit yang terdiri dari anggota independen.

- Kewajaran dan Kesetaraan: Memberikan dividen kepada pemegang saham secara proporsional.

Perbandingan Penerapan GCG Baik dan Buruk dalam Pengambilan Keputusan Investasi

| Aspek Pengambilan Keputusan | Penerapan GCG Baik | Penerapan GCG Buruk | Dampak |

|---|---|---|---|

| Analisis Risiko | Analisis risiko menyeluruh dan objektif, mempertimbangkan berbagai skenario. | Analisis risiko dangkal, mengabaikan potensi kerugian. | Keputusan investasi lebih terukur dan minim risiko vs. kerugian finansial besar. |

| Proses Persetujuan | Proses persetujuan transparan dan melibatkan berbagai pihak terkait. | Proses persetujuan tidak transparan dan didominasi oleh satu pihak. | Keputusan lebih objektif dan akuntabel vs. potensi konflik kepentingan dan kecurangan. |

| Evaluasi Kinerja Investasi | Evaluasi kinerja dilakukan secara berkala dan objektif. | Evaluasi kinerja jarang dilakukan atau tidak objektif. | Perbaikan kinerja investasi berkelanjutan vs. kerugian yang berkelanjutan dan sulit dideteksi. |

Potensi Risiko Keuangan yang Dapat Dihindari dengan Penerapan GCG yang Baik

Penerapan GCG yang baik ibarat memasang pagar pengaman di sekitar keuangan perusahaan. Dengan pagar ini, berbagai risiko keuangan bisa dihindari, seperti:

- Fraud dan Korupsi: Sistem pengawasan yang kuat dan transparan membuat tindakan curang lebih sulit dilakukan.

- Kerugian Investasi: Analisis risiko yang menyeluruh dan proses pengambilan keputusan yang objektif mengurangi kemungkinan kerugian investasi.

- Krisis Keuangan: Manajemen risiko yang efektif dan pengelolaan keuangan yang sehat mencegah perusahaan dari krisis keuangan.

Alur Proses Pengambilan Keputusan Investasi yang Selaras dengan Prinsip GCG

Proses pengambilan keputusan investasi yang baik harus terstruktur dan mengikuti alur yang jelas, sesuai dengan prinsip GCG. Proses ini memastikan setiap langkah transparan dan akuntabel.

- Identifikasi Peluang Investasi: Melibatkan berbagai pihak terkait untuk mengidentifikasi peluang investasi yang potensial.

- Analisis Risiko dan Pengembalian: Melakukan analisis risiko dan pengembalian secara menyeluruh dan objektif.

- Persetujuan Investasi: Proses persetujuan yang transparan dan melibatkan berbagai pihak terkait, termasuk komite audit.

- Implementasi Investasi: Melakukan investasi sesuai dengan rencana yang telah disetujui.

- Monitoring dan Evaluasi: Melakukan monitoring dan evaluasi kinerja investasi secara berkala dan objektif.

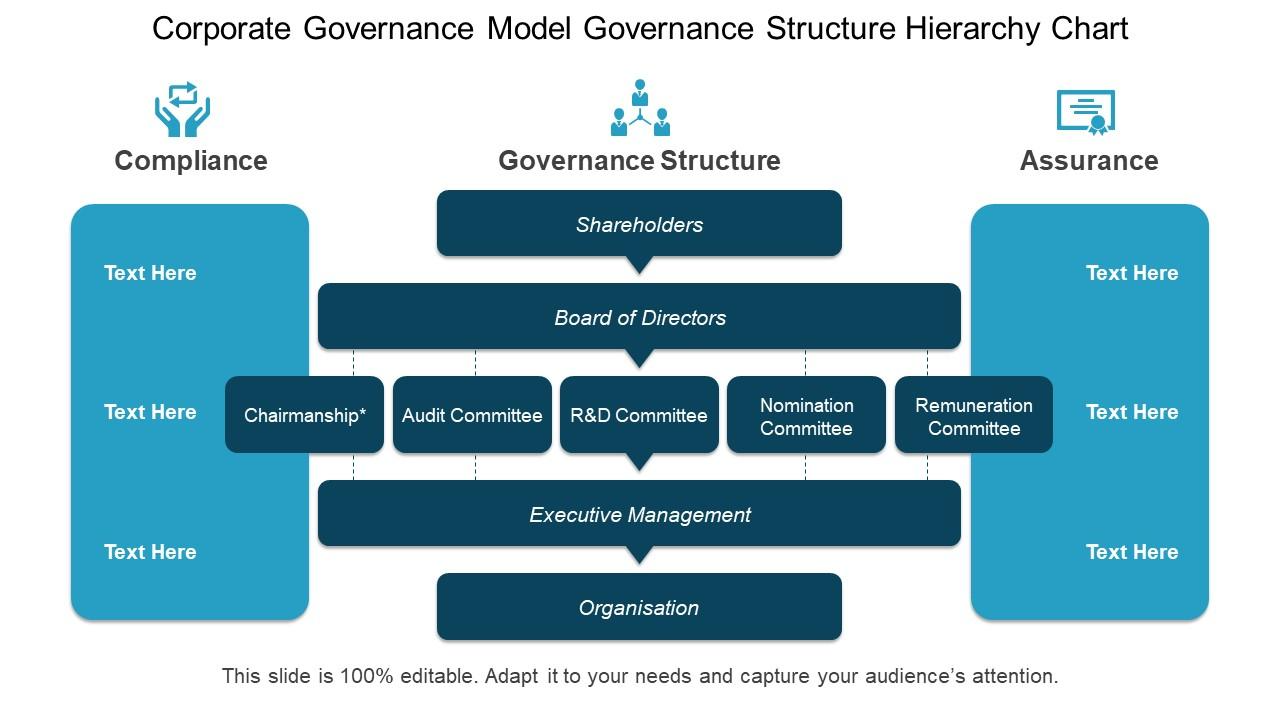

Peran Dewan Komisaris dan Direksi dalam Implementasi GCG

Bayangkan perusahaan sebagai sebuah kapal pesiar mewah. Dewan Komisaris adalah para pemilik kapal yang memastikan perjalanan tetap aman dan sesuai rencana, sementara Direksi adalah kapten dan kru yang mengarahkan kapal menuju tujuan. Implementasi Good Corporate Governance (GCG) adalah peta navigasi yang memastikan perjalanan bisnis lancar dan menghindari karang-karang masalah. Peran Dewan Komisaris dan Direksi dalam hal ini sangat krusial, layaknya nakhoda dan awak kapal yang handal.

Peran Dewan Komisaris dalam Pengawasan Manajemen Keuangan

Dewan Komisaris, sebagai pengawas tertinggi, memiliki tanggung jawab besar dalam memastikan manajemen keuangan perusahaan berjalan sesuai prinsip GCG. Mereka bukan hanya sekedar “penumpang” yang menikmati hasil, tetapi juga “pengawas” yang memastikan kapal tetap berada di jalur yang benar. Tugas mereka meliputi menetapkan strategi keuangan jangka panjang, meninjau laporan keuangan secara berkala, dan memastikan kepatuhan terhadap peraturan perundang-undangan yang berlaku.

Mereka juga berperan sebagai benteng pertahanan terakhir terhadap potensi penyimpangan keuangan.

- Mengawasi pelaksanaan anggaran dan memastikan efisiensi penggunaan dana perusahaan.

- Memastikan transparansi dan akuntabilitas dalam pengelolaan aset perusahaan.

- Menilai risiko keuangan dan memberikan rekomendasi strategi mitigasi.

- Memantau kinerja manajemen keuangan dan memberikan masukan yang konstruktif.

Peran Direksi dalam Implementasi GCG dalam Pengambilan Keputusan Keuangan

Direksi, sebagai nahkoda kapal, bertanggung jawab atas pelaksanaan strategi dan pengambilan keputusan sehari-hari perusahaan, termasuk di bidang keuangan. Mereka harus memastikan semua keputusan keuangan selaras dengan prinsip GCG, berorientasi pada nilai tambah bagi pemegang saham, dan berkelanjutan. Mereka juga harus mampu mengelola risiko dan memastikan akuntabilitas dalam setiap transaksi keuangan.

- Menetapkan kebijakan dan prosedur keuangan yang transparan dan akuntabel.

- Menyusun dan melaksanakan anggaran perusahaan secara efektif dan efisien.

- Memastikan kepatuhan terhadap standar akuntansi dan pelaporan keuangan.

- Melaporkan kinerja keuangan perusahaan secara berkala kepada Dewan Komisaris.

Diagram Alir Kolaborasi Dewan Komisaris dan Direksi

Berikut ilustrasi sederhana bagaimana Dewan Komisaris dan Direksi berkolaborasi. Bayangkan diagram alir seperti sebuah sistem sirkulasi darah yang memastikan kesehatan perusahaan. Informasi mengalir dua arah, memastikan transparansi dan akuntabilitas:

Direksi mengajukan rencana keuangan → Dewan Komisaris meninjau dan memberikan persetujuan/masukan → Direksi melaksanakan rencana → Direksi melaporkan kinerja keuangan kepada Dewan Komisaris → Dewan Komisaris mengevaluasi kinerja dan memberikan arahan.

Evaluasi Kinerja Manajemen Keuangan oleh Dewan Komisaris

Dewan Komisaris mengevaluasi kinerja manajemen keuangan secara berkala, bukan hanya melihat angka-angka semata, tetapi juga menganalisis tren, risiko, dan peluang. Mereka menggunakan berbagai metode, seperti menganalisis laporan keuangan, melakukan audit internal dan eksternal, serta mendengarkan masukan dari berbagai pihak terkait. Tujuannya adalah untuk memastikan keberlanjutan perusahaan dan peningkatan nilai bagi pemegang saham.

- Analisis Rasio Keuangan: Membandingkan rasio keuangan perusahaan dengan standar industri dan perusahaan sejenis.

- Review Laporan Keuangan: Menganalisis laporan laba rugi, neraca, dan laporan arus kas untuk mengidentifikasi tren dan anomali.

- Audit Internal dan Eksternal: Memanfaatkan hasil audit untuk menilai efektifitas pengendalian internal dan kepatuhan terhadap peraturan.

Mekanisme Transparansi dan Akuntabilitas dalam Pengambilan Keputusan Keuangan

Transparansi dan akuntabilitas adalah kunci keberhasilan GCG. Mekanisme yang efektif meliputi sistem pelaporan yang jelas, akses informasi yang mudah bagi stakeholder, dan mekanisme pengawasan yang independen. Sistem whistleblowing yang terlindungi juga penting untuk menjamin transparansi dan mencegah praktik yang tidak etis.

- Sistem pelaporan keuangan yang terintegrasi dan mudah diakses.

- Komite Audit yang independen untuk mengawasi proses keuangan.

- Mekanisme whistleblowing yang aman dan terlindungi.

- Penerapan kode etik perusahaan yang ketat.

Mekanisme Pengendalian Internal dalam Manajemen Keuangan

Bayangkan perusahaan sebagai kapal besar yang berlayar di lautan bisnis. Agar tidak karam karena badai keuangan, dibutuhkan nahkoda yang handal dan sistem navigasi yang canggih. Nah, pengendalian internal dalam manajemen keuangan ibarat sistem navigasi itu – memastikan kapal tetap berada di jalur yang benar dan terhindar dari bahaya. Tanpa sistem ini, perusahaan bak kapal tanpa kompas, mudah tersesat dan mengalami kerugian besar, bahkan kebangkrutan!

Pengendalian internal sangat penting untuk menjaga integritas dan transparansi manajemen keuangan. Sistem ini menjamin akurasi data keuangan, mencegah kecurangan, dan memastikan kepatuhan terhadap peraturan. Singkatnya, pengendalian internal adalah benteng pertahanan perusahaan dari berbagai risiko keuangan.

Lima Mekanisme Pengendalian Internal yang Efektif

Berikut ini lima mekanisme pengendalian internal yang efektif dalam menjaga kesehatan keuangan perusahaan. Bayangkan ini sebagai lima pilar yang menyangga kapal kita agar tetap kokoh dan stabil di tengah badai.

- Pemisahan Tugas (Segregation of Duties): Satu orang tidak boleh mengendalikan seluruh proses, mulai dari otorisasi transaksi hingga pencatatannya. Misalnya, satu orang mengotorisasi pembayaran, orang lain mencatat transaksi, dan orang ketiga melakukan rekonsiliasi bank. Ini mencegah kecurangan karena membutuhkan konspirasi lebih dari satu orang.

- Otorisasi Transaksi (Transaction Authorization): Setiap transaksi harus mendapatkan otorisasi dari pihak yang berwenang sesuai dengan batas wewenang yang telah ditetapkan. Ini mencegah transaksi ilegal atau tidak sesuai prosedur. Contohnya, pembelian barang di atas batas tertentu harus mendapat persetujuan dari manajer keuangan.

- Dokumentasi dan Rekonsiliasi (Documentation and Reconciliation): Semua transaksi harus terdokumentasi dengan lengkap dan akurat. Rekonsiliasi secara berkala antara catatan internal dengan laporan eksternal (misalnya, rekonsiliasi bank) dilakukan untuk mendeteksi kesalahan atau ketidaksesuaian. Bayangkan ini sebagai logbook perjalanan kapal, mencatat setiap detail perjalanan keuangan perusahaan.

- Sistem Akuntansi yang Handal (Reliable Accounting System): Sistem akuntansi yang terintegrasi, terkomputerisasi, dan teraudit sangat penting untuk menghasilkan laporan keuangan yang akurat dan andal. Ini seperti sistem navigasi canggih yang memberikan informasi akurat tentang posisi dan arah kapal.

- Tinjauan dan Pengawasan Manajerial (Management Review and Supervision): Manajemen harus secara berkala meninjau dan mengawasi pelaksanaan pengendalian internal. Ini memastikan sistem tetap efektif dan beradaptasi dengan perubahan lingkungan bisnis. Ini ibarat nahkoda yang terus memonitor kondisi kapal dan membuat penyesuaian yang diperlukan.

Contoh Penerapan Mekanisme Pengendalian Internal

Penerapan mekanisme pengendalian internal bervariasi tergantung pada ukuran dan kompleksitas perusahaan. Berikut beberapa contoh penerapannya:

| Mekanisme | Contoh Penerapan |

|---|---|

| Pemisahan Tugas | Departemen pembelian terpisah dari departemen akuntansi. Petugas kasir tidak memiliki akses ke sistem pencatatan akuntansi. |

| Otorisasi Transaksi | Pembelian di atas Rp 100 juta harus disetujui oleh direktur keuangan. |

| Dokumentasi dan Rekonsiliasi | Semua faktur pembelian dan penjualan disimpan secara terorganisir. Rekonsiliasi bank dilakukan setiap bulan. |

| Sistem Akuntansi yang Handal | Penggunaan software akuntansi terintegrasi yang dilengkapi dengan fitur audit trail. |

| Tinjauan dan Pengawasan Manajerial | Rapat bulanan untuk membahas laporan keuangan dan kinerja keuangan perusahaan. |

Kelemahan Potensial dan Cara Mengatasinya

Meskipun penting, sistem pengendalian internal tidaklah sempurna. Kelemahan potensial dapat berupa kurangnya pelatihan karyawan, akses yang tidak terkontrol terhadap sistem, atau kurangnya pengawasan manajemen. Untuk mengatasinya, perusahaan perlu melakukan pelatihan secara berkala, menerapkan sistem akses yang ketat, dan meningkatkan pengawasan manajemen secara konsisten. Perusahaan juga perlu secara rutin mengevaluasi dan memperbarui sistem pengendalian internal untuk tetap relevan dan efektif.

Prosedur Audit Internal yang Efektif, Implementasi good corporate governance dalam manajemen keuangan

Audit internal berperan krusial dalam memastikan kepatuhan terhadap prinsip GCG dan efektivitas pengendalian internal. Prosedur audit yang efektif meliputi perencanaan audit yang matang, pengujian sampel transaksi, wawancara dengan karyawan, dan review atas dokumentasi. Laporan audit internal harus disusun secara objektif dan memberikan rekomendasi perbaikan yang konkrit. Audit internal yang rutin dan independen menjadi kunci untuk menjamin transparansi dan akuntabilitas manajemen keuangan perusahaan.

Transparansi dan Akuntabilitas dalam Laporan Keuangan: Implementasi Good Corporate Governance Dalam Manajemen Keuangan

Laporan keuangan, bagi perusahaan, ibarat rapor nilai bagi siswa. Jika rapornya bagus, investor dan kreditur akan berbondong-bondong memberikan nilai A plus (alias investasi dan pinjaman). Tapi, kalau rapornya amburadul, siap-siap deh perusahaan dijauhi bak mantan yang ngambek. Transparansi dan akuntabilitas dalam laporan keuangan jadi kunci utama agar perusahaan tetap sehat dan dipercaya. Bayangkan, jika laporan keuangan perusahaan seperti teka-teki silang raksasa yang sulit dipecahkan, siapa yang mau berinvestasi?

Anda pun akan memperoleh manfaat dari mengunjungi Perencanaan dan penganggaran keuangan dalam perusahaan startup hari ini.

Penyusunan laporan keuangan yang transparan dan akuntabel sesuai standar akuntansi internasional (misalnya, IFRS) sangat krusial. Standar ini memastikan bahwa informasi keuangan disajikan secara konsisten, terbandingkan, dan mudah dipahami oleh semua pemangku kepentingan. Tidak ada lagi “kode rahasia” dalam laporan keuangan! Semua harus jelas dan terang benderang.

Elemen Penting dalam Laporan Keuangan yang Harus Diungkapkan Secara Transparan

Berikut ini elemen-elemen penting yang harus diungkapkan secara transparan dalam laporan keuangan, beserta konsekuensi jika tidak diungkapkan:

| Elemen Laporan Keuangan | Tujuan Pengungkapan | Cara Pengungkapan | Risiko Jika Tidak Diungkapkan |

|---|---|---|---|

| Pendapatan | Memberikan gambaran akurat tentang kinerja penjualan perusahaan. | Rincian pendapatan dari berbagai sumber, metode pengakuan pendapatan. | Kehilangan kepercayaan investor, kesulitan mendapatkan pinjaman, bahkan tuntutan hukum. |

| Beban | Menunjukkan biaya operasional dan non-operasional perusahaan. | Pengelompokan beban berdasarkan jenisnya, penjelasan detail untuk beban yang signifikan. | Gambaran kinerja perusahaan yang tidak akurat, penilaian risiko yang salah oleh investor. |

| Aset | Menunjukkan kepemilikan dan sumber daya perusahaan. | Daftar aset dengan nilai dan klasifikasinya, metode penilaian aset. | Kesulitan dalam pengambilan keputusan investasi, penilaian aset yang salah. |

| Kewajiban | Menunjukkan hutang dan kewajiban perusahaan. | Daftar kewajiban dengan jatuh tempo dan jenisnya. | Kesulitan dalam mengelola arus kas, penilaian risiko kredit yang salah. |

| Ekuitas | Menunjukkan kepemilikan pemegang saham dalam perusahaan. | Rincian perubahan ekuitas selama periode pelaporan. | Kehilangan kepercayaan investor, kesulitan dalam menarik modal. |

Meningkatkan Transparansi dan Akuntabilitas dalam Penyampaian Laporan Keuangan

Perusahaan dapat meningkatkan transparansi dan akuntabilitas dengan berbagai cara, misalnya dengan menggunakan bahasa yang mudah dipahami dalam laporan keuangan, menyediakan akses online ke laporan keuangan, mengadakan pertemuan pemegang saham secara reguler untuk membahas kinerja perusahaan, dan melibatkan auditor eksternal yang independen.

Peran Auditor Eksternal

Auditor eksternal berperan sebagai penjaga gerbang kredibilitas laporan keuangan. Mereka memeriksa laporan keuangan secara independen untuk memastikan akurasi dan kepatuhan terhadap standar akuntansi. Kehadiran auditor eksternal yang kredibel mengurangi risiko manipulasi data dan meningkatkan kepercayaan investor.

Mencegah Manipulasi Data dalam Laporan Keuangan

Mencegah manipulasi data membutuhkan sistem pengendalian internal yang kuat, pengawasan yang ketat dari manajemen, dan penegakan kode etik yang tegas. Pelatihan karyawan tentang etika bisnis dan akuntansi juga penting untuk mencegah terjadinya kecurangan.

- Implementasi sistem pengendalian internal yang kuat dan terdokumentasi dengan baik.

- Pemisahan tugas untuk mencegah konflik kepentingan.

- Review dan audit internal secara berkala.

- Penegakan kode etik perusahaan dan sanksi yang tegas terhadap pelanggaran.

- Pelatihan karyawan tentang etika bisnis dan akuntansi.

Pengaruh Implementasi GCG terhadap Kinerja Keuangan Perusahaan

Bayangkan sebuah perusahaan seperti sebuah kapal besar. Agar kapal tersebut berlayar dengan lancar dan mencapai tujuannya, dibutuhkan nahkoda yang handal dan sistem navigasi yang canggih. Good Corporate Governance (GCG) ibarat sistem navigasi itu, memastikan perusahaan berjalan sesuai jalur, menghindari badai (skandal, kerugian), dan mencapai pelabuhan sukses (keuntungan maksimal). Penerapan GCG yang baik terbukti berpengaruh signifikan terhadap kinerja keuangan perusahaan, mengubahnya dari kapal karam potensial menjadi kapal pesiar mewah!

Hubungan antara penerapan GCG yang baik dan peningkatan kinerja keuangan perusahaan bersifat simbiotik. GCG yang kuat menciptakan lingkungan yang transparan, akuntabel, dan bertanggung jawab. Hal ini menarik investor, meningkatkan kepercayaan publik, dan pada akhirnya berdampak positif pada nilai perusahaan dan profitabilitasnya. Kepercayaan investor dan publik yang tinggi akan memberikan akses lebih mudah pada pendanaan, baik melalui penerbitan saham maupun pinjaman, sehingga perusahaan dapat mengembangkan bisnisnya dengan lebih leluasa.

Contoh Kasus Penerapan GCG yang Berhasil

Sebagai contoh, PT. Maju Jaya Sejahtera (nama fiktif), sebuah perusahaan manufaktur, sebelumnya mengalami penurunan kinerja keuangan yang signifikan akibat kurangnya transparansi dan akuntabilitas dalam manajemen. Setelah menerapkan GCG secara menyeluruh, termasuk pembentukan komite audit independen dan peningkatan transparansi pelaporan keuangan, perusahaan ini berhasil meningkatkan profitabilitasnya hingga 25% dalam tiga tahun. Mereka juga berhasil menarik investor baru yang meningkatkan modal kerja dan memperluas pasar.

Perubahan budaya perusahaan menjadi lebih akuntabel juga mengurangi risiko kerugian akibat kesalahan manajemen atau kecurangan internal.

Indikator Kinerja Keuangan yang Dipengaruhi GCG

Beberapa indikator kinerja keuangan yang dapat digunakan untuk mengukur dampak implementasi GCG antara lain:

- Return on Equity (ROE): Menunjukkan tingkat profitabilitas perusahaan terhadap modal sendiri. Implementasi GCG yang baik biasanya dikaitkan dengan peningkatan ROE karena efisiensi dan pengambilan keputusan yang lebih baik.

- Return on Assets (ROA): Menunjukkan seberapa efisien perusahaan dalam menggunakan asetnya untuk menghasilkan keuntungan. GCG yang baik dapat meningkatkan ROA melalui pengelolaan aset yang lebih efektif dan efisien.

- Rasio Likuiditas: Menunjukkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Transparansi keuangan yang dihasilkan dari GCG yang baik dapat meningkatkan kepercayaan kreditor, sehingga perusahaan lebih mudah mendapatkan pinjaman.

- Nilai Perusahaan (Market Capitalization): Meningkatnya kepercayaan investor dan publik terhadap perusahaan yang menerapkan GCG yang baik akan meningkatkan nilai pasar saham perusahaan.

Manfaat Implementasi GCG terhadap Kinerja Keuangan

Berikut rangkuman manfaat implementasi GCG terhadap kinerja keuangan perusahaan:

- Peningkatan kepercayaan investor dan stakeholders.

- Akses yang lebih mudah terhadap pendanaan.

- Pengurangan risiko kerugian akibat kesalahan manajemen atau kecurangan.

- Peningkatan efisiensi operasional dan pengambilan keputusan.

- Peningkatan profitabilitas dan nilai perusahaan.

Tantangan Implementasi GCG dan Strategi Mengatasinya

Meskipun manfaatnya besar, implementasi GCG juga menghadapi tantangan. Salah satu tantangan terbesar adalah resistensi dari pihak internal perusahaan yang terbiasa dengan sistem lama yang kurang transparan. Tantangan lainnya adalah biaya implementasi yang cukup tinggi, terutama untuk perusahaan skala kecil dan menengah. Untuk mengatasi hal ini, perusahaan perlu membangun komitmen yang kuat dari manajemen puncak, memberikan pelatihan dan edukasi kepada karyawan, dan menerapkan implementasi GCG secara bertahap sesuai dengan kemampuan perusahaan.

Perusahaan juga perlu memilih strategi yang tepat, misalnya dengan melibatkan konsultan GCG yang berpengalaman untuk membantu proses implementasi. Komunikasi yang efektif kepada stakeholders juga sangat penting untuk membangun dukungan dan kepercayaan terhadap upaya implementasi GCG.

Penutup

Kesimpulannya, Implementasi Good Corporate Governance dalam Manajemen Keuangan bukanlah sekadar tren, melainkan kunci keberhasilan jangka panjang bagi setiap perusahaan. Dengan penerapan GCG yang baik, perusahaan bukan hanya terhindar dari risiko finansial, tetapi juga membangun kepercayaan dari para pemangku kepentingan, menarik investor, dan pada akhirnya, meraih profitabilitas yang berkelanjutan. Jadi, jangan ragu untuk menjadikan GCG sebagai kompas utama dalam perjalanan bisnis Anda.

Selamat berlayar menuju kesuksesan!

1 Response

[…] akses Implementasi good corporate governance dalam manajemen keuangan ke bahan spesial yang […]