Jadwal Angsuran KUR BRI 2022 UMKM Plafon Tertentu

Jadwal angsuran KUR BRI 2022 untuk UMKM dengan plafon tertentu, kunci sukses meraih impian bisnis! Bayangkan, modal tambahan untuk mengembangkan usaha, tanpa harus pusing tujuh keliling. Semoga informasi ini membantu Anda dalam merencanakan keuangan bisnis dan mendapatkan pinjaman yang tepat.

Artikel ini akan mengupas tuntas mengenai jadwal angsuran KUR BRI 2022 untuk UMKM dengan plafon tertentu, mulai dari gambaran umum program, jadwal angsuran, plafon pinjaman, persyaratan khusus, hingga alternatif pendanaan lainnya. Siap-siap untuk memaksimalkan potensi usaha Anda!

Gambaran Umum Program KUR BRI 2022 untuk UMKM: Jadwal Angsuran KUR BRI 2022 Untuk UMKM Dengan Plafon Tertentu

Wuih, pinjaman KUR BRI 2022 buat UMKM! Ini dia kesempatan emas buat para pengusaha kecil. Jangan sampai ketinggalan, karena kesempatan baik itu nggak datang dua kali. Yuk, kita bahas selengkapnya!

Program KUR BRI 2022 untuk UMKM

Program Kredit Usaha Rakyat (KUR) BRI 2022 dirancang khusus untuk membantu UMKM dalam mengembangkan usahanya. Program ini memberikan akses pinjaman dengan bunga kompetitif dan persyaratan yang relatif mudah. Ini sangat membantu banget buat para pejuang bisnis yang butuh modal tambahan untuk berkembang.

Poin-Poin Penting Program

- Akses pinjaman modal usaha untuk UMKM.

- Bunga kompetitif dan tenor yang fleksibel.

- Persyaratan pengajuan yang relatif mudah.

- Dukungan pembiayaan untuk berbagai jenis usaha UMKM.

- Berbagai pilihan jenis KUR BRI untuk kebutuhan usaha yang berbeda.

Jenis KUR BRI 2022

| Jenis KUR BRI | Plafon Maksimal | Suku Bunga (Contoh) |

|---|---|---|

| KUR BRI Mikro | Rp 50 juta | 10-12% per tahun |

| KUR BRI Kecil | Rp 250 juta | 10-12% per tahun |

| KUR BRI Menengah | Rp 500 juta | 11-13% per tahun |

Catatan: Plafon dan suku bunga dapat bervariasi tergantung pada kondisi dan penilaian dari pihak BRI.

Manfaat Program KUR BRI 2022

Program KUR BRI 2022 memberikan banyak manfaat bagi UMKM. Dengan modal yang lebih besar, UMKM dapat memperluas usahanya, meningkatkan produksi, dan membuka lapangan kerja baru. Hal ini tentu saja menguntungkan bagi perekonomian nasional. Bayangkan, banyak usaha kecil yang bisa berkembang dengan pinjaman ini!

Syarat-Syarat Pengajuan KUR BRI 2022, Jadwal angsuran KUR BRI 2022 untuk UMKM dengan plafon tertentu

- Wajib memiliki usaha yang terdaftar dan legal.

- Memiliki data keuangan yang lengkap dan valid.

- Memiliki reputasi yang baik dan catatan pembayaran yang lancar.

- Memiliki perencanaan usaha yang jelas dan terukur.

- Memenuhi persyaratan administrasi lainnya yang ditentukan oleh BRI.

Ingat, setiap program memiliki syarat dan ketentuan tersendiri, jadi penting untuk selalu memeriksa informasi terbaru dan resmi dari BRI.

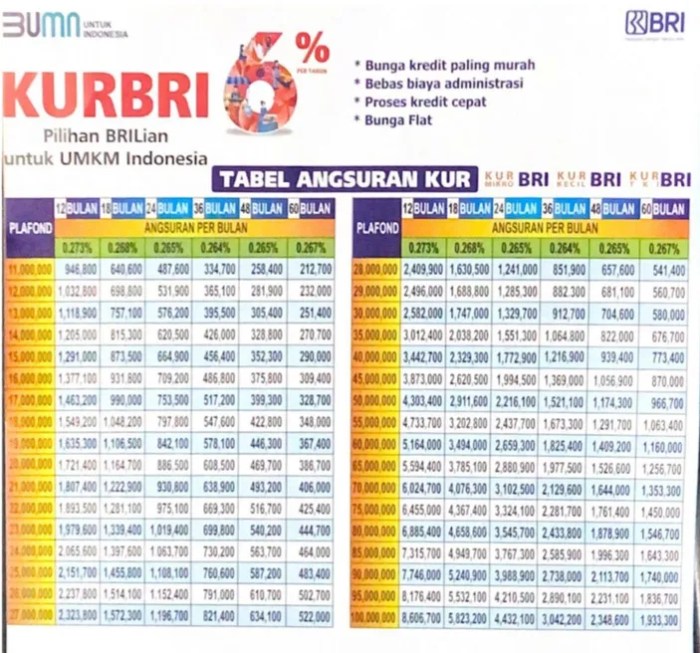

Jadwal Angsuran KUR BRI 2022

Waktunya merdeka finansial! Yuk, kita bahas jadwal angsuran KUR BRI 2022 untuk UMKM dengan plafon tertentu. Jangan sampai bingung, karena kita akan menjelajahi detailnya dengan gaya yang ringan dan mudah dipahami, agar kamu bisa fokus meraih impian bisnis!

Jadwal Angsuran untuk Plafon Rp 50 Juta

Berikut gambaran umum jadwal angsuran KUR BRI 2022 dengan plafon Rp 50 juta. Ingat, ini hanya contoh, dan besaran angsuran bisa berbeda tergantung pada suku bunga dan jangka waktu pinjaman yang dipilih.

| Bulan | Pokok Pinjaman | Bunga | Angsuran Total |

|---|---|---|---|

| 1 | 4.167 | 1.000 | 5.167 |

| 2 | 4.167 | 999 | 5.166 |

| 3 | 4.167 | 998 | 5.165 |

| … | … | … | … |

| 12 | 4.167 | 769 | 4.936 |

| … | … | … | … |

Cara menghitung angsuran bulanan relatif mudah. Angsuran terdiri dari dua komponen utama: pokok pinjaman dan bunga. Untuk mendapatkan total angsuran, kedua komponen ini dijumlahkan. Perlu diingat bahwa bunga akan berkurang seiring berjalannya waktu. Ini karena bunga biasanya dihitung berdasarkan sisa pinjaman.

Rumusnya? Sederhananya, angsuran bulanan = (pokok pinjaman / jangka waktu pinjaman) + bunga. Bunga sendiri akan berbeda-beda setiap bulannya.

Pilihan Jangka Waktu Pinjaman

KUR BRI menawarkan fleksibilitas dalam jangka waktu pinjaman. UMKM dapat memilih jangka waktu yang paling sesuai dengan kebutuhan dan kemampuan finansial. Beberapa jangka waktu pinjaman yang umum tersedia, misalnya, 12 bulan, 24 bulan, 36 bulan, dan 48 bulan. Semakin lama jangka waktu pinjaman, semakin rendah angsuran bulanannya, namun total bunga yang harus dibayarkan juga semakin besar. Pilihlah jangka waktu yang sesuai dengan kemampuan finansial Anda, pertimbangkan juga potensi bisnis untuk mengembalikan pinjaman tepat waktu.

Plafon Pinjaman dan Kategori UMKM

Mau pinjem KUR BRI buat ngembangin usaha? Penting banget nih, tau berapa plafon pinjaman yang pas buat usaha kamu. Jangan sampai salah pilih, nanti malah repot! Yuk, kita bahas lebih lanjut tentang plafon pinjaman dan kategori UMKM yang bisa dapetin KUR BRI.

Berbagai Plafon Pinjaman untuk UMKM

Besaran plafon pinjaman KUR BRI disesuaikan dengan jenis dan skala usaha UMKM. Makin besar usaha, makin besar pula potensi pinjamannya. Ini kayak tangga, semakin tinggi, semakin banyak yang bisa dijangkau.

Tabel Plafon Pinjaman Berdasarkan Jenis UMKM

| Jenis UMKM | Plafon Pinjaman (estimasi) | Karakteristik Umum |

|---|---|---|

| Usaha Mikro | Rp 50 juta – Rp 250 juta | Usaha skala kecil, biasanya dikelola sendiri atau oleh beberapa orang, dengan jumlah karyawan sedikit. |

| Usaha Kecil | Rp 250 juta – Rp 1 miliar | Usaha dengan skala lebih besar dari usaha mikro, memiliki jumlah karyawan yang lebih banyak, dan memiliki omzet yang lebih besar. |

| Usaha Menengah | Lebih dari Rp 1 miliar | Usaha dengan skala besar, memiliki jumlah karyawan yang cukup banyak, dan memiliki omzet yang besar. Biasanya sudah memiliki struktur organisasi yang lebih kompleks. |

Karakteristik Umum UMKM yang Dapat Mengajukan KUR BRI

Umumnya, UMKM yang memenuhi persyaratan KUR BRI adalah yang sudah terdaftar secara resmi, memiliki catatan keuangan yang baik, dan memiliki rencana usaha yang jelas. Pokoknya, harus menunjukkan keseriusan dalam menjalankan usahanya.

- Usaha Terdaftar: Pastikan usaha kamu terdaftar resmi di instansi terkait, karena ini menjadi bukti legalitas usaha.

- Catatan Keuangan Baik: Sejarah keuangan yang baik menunjukkan stabilitas usaha dan kemampuan dalam membayar kewajiban. Ini penting untuk membangun kepercayaan pemberi pinjaman.

- Rencana Usaha Jelas: Rencana usaha yang terstruktur dan detail menunjukkan kemampuan untuk mengelola keuangan dan mengembangkan usaha. Ini sangat penting untuk menunjukkan keberlanjutan usaha ke depan.

Perbedaan Persyaratan untuk Plafon Pinjaman yang Berbeda

Meskipun prinsip dasarnya sama, persyaratan untuk plafon pinjaman yang berbeda akan sedikit berbeda. Untuk plafon yang lebih besar, biasanya persyaratannya lebih ketat, karena risiko yang juga lebih besar. Contohnya, mungkin diperlukan jaminan tambahan atau analisis bisnis yang lebih mendalam.

- Plafon Rendah (Mikro): Biasanya cukup dengan dokumen usaha yang sederhana dan bukti kepemilikan usaha.

- Plafon Menengah (Kecil): Mungkin diperlukan laporan keuangan yang lebih detail, seperti laporan laba rugi dan neraca.

- Plafon Tinggi (Menengah): Persyaratannya bisa sangat ketat, termasuk jaminan, analisis bisnis yang lebih komprehensif, dan bahkan analisis pasar.

Rincian Kategori UMKM dan Persyaratannya

Berikut gambaran singkat rincian kategori UMKM dan persyaratan umumnya. Ingat, ini hanya gambaran umum dan persyaratan bisa berbeda tergantung pada kebijakan BRI yang berlaku saat itu.

- Usaha Mikro: Membutuhkan dokumen usaha sederhana, bukti kepemilikan, dan rencana usaha yang realistis.

- Usaha Kecil: Membutuhkan laporan keuangan yang lebih detail, seperti laporan laba rugi dan neraca. Kinerja usaha sebelumnya akan menjadi faktor penting.

- Usaha Menengah: Membutuhkan dokumen yang lebih lengkap, termasuk analisis pasar, perencanaan keuangan yang matang, dan bahkan jaminan tambahan. Kredibilitas dan pengalaman pengelolaan usaha menjadi faktor penentu.

Persyaratan Khusus untuk UMKM

Nah, buat para calon pejuang KUR BRI yang ingin dapetin plafon khusus, siap-siap nih! Ada beberapa persyaratan khusus yang perlu dipenuhi selain persyaratan umum. Bayangkan ini seperti syarat masuk klub eksklusif, tapi hadiahnya pinjaman modal usaha yang keren!

Persyaratan Dokumen

Mendapatkan pinjaman KUR BRI bukan cuma sekedar ngobrol, tapi juga perlu dokumen yang lengkap dan valid. Ini daftarnya, jangan sampai salah satu terlewat, ya!

- Fotocopy KTP: Bukti identitas diri yang sah, wajib banget!

- Fotocopy NPWP: Penting buat menunjukkan kepatuhan pajak, tanda kamu orang yang bertanggung jawab.

- Surat Keterangan Usaha: Dokumen ini menjelaskan secara rinci tentang bisnis kamu. Sebaiknya jelaskan secara detail, agar BRI paham usahamu.

- Laporan Keuangan 3 Tahun Terakhir: Bukti rekam jejak keuangan usahamu. Semakin rapi laporannya, semakin mudah BRI mempercayakan pinjamannya.

- Akta Pendirian Perusahaan (bila ada): Untuk usaha yang berbadan hukum, ini penting banget untuk memperkuat legalitas usaha.

- Surat Domisili: Menunjukkan lokasi usaha kamu, agar BRI bisa memastikan kamu beroperasi dengan baik.

- Surat Pernyataan: Surat yang berisi pernyataan tentang kesesuaian usaha dengan persyaratan KUR BRI.

Persyaratan Lainnya

Selain dokumen, ada beberapa persyaratan lain yang harus dipenuhi. Ini seperti syarat tambahan untuk masuk universitas favorit, tapi hasilnya, kamu dapat modal usaha!

- Rencana Penggunaan Dana: Jelaskan dengan rinci bagaimana kamu akan menggunakan dana pinjaman. Ini penting buat BRI melihat rencana usaha kamu.

- Jaminan (bila diperlukan): Beberapa plafon mungkin memerlukan jaminan tambahan, seperti agunan aset atau jaminan pihak ketiga. Ini tergantung dari penilaian BRI terhadap usaha kamu.

- Referensi Usaha: Bukti bahwa usaha kamu sudah berjalan dengan baik. Referensi dari klien atau pihak terkait bisa jadi bukti yang kuat.

Perbedaan dengan Persyaratan Umum

Persyaratan khusus ini berbeda dari persyaratan umum KUR BRI karena berkaitan dengan plafon pinjaman yang spesifik. Plafon yang lebih besar biasanya membutuhkan persyaratan yang lebih ketat dan detail, untuk memastikan risiko yang diambil BRI terkendali. Bayangkan seperti ini, semakin besar hadiah, semakin ketat syaratnya.

Contoh Dokumen

Sebagai gambaran, contoh dokumen yang diperlukan mungkin seperti fotokopi KTP, NPWP, surat keterangan usaha, laporan keuangan 3 tahun terakhir, dan surat pernyataan. Dokumen ini akan berbeda-beda tergantung pada jenis usaha dan plafon pinjaman yang diinginkan. Konsultasikan dengan petugas BRI untuk memastikan kelengkapan dokumen yang diperlukan.

Proses Pengajuan Pinjaman

Proses pengajuan pinjaman KUR BRI untuk UMKM dengan plafon tertentu umumnya diawali dengan pengumpulan dokumen yang dibutuhkan. Selanjutnya, kamu perlu melakukan konsultasi dengan petugas BRI terkait dengan persyaratan yang harus dipenuhi. Proses selanjutnya meliputi penilaian aplikasi pinjaman oleh BRI, dan jika disetujui, kamu akan menerima informasi lebih lanjut tentang proses pencairan dana.

Pilihan Alternatif Pendanaan untuk UMKM

Bosan dengar KUR BRI? Tenang, bukan KUR BRI doang yang bisa ngasih duit buat bisnis UMKM. Ada banyak banget pilihan alternatif pendanaan yang bisa jadi solusi, bahkan mungkin lebih pas buat kebutuhanmu. Yuk, kita eksplor!

Alternatif Pendanaan Lainnya

Selain KUR BRI, ada banyak opsi pendanaan yang bisa dipertimbangkan. Mulai dari yang sudah familiar sampai yang mungkin belum pernah terpikirkan. Mari kita intip beberapa pilihannya:

- Pendanaan dari Bank Lokal: Banyak bank lokal menawarkan program pinjaman khusus untuk UMKM. Kelebihannya, prosesnya bisa lebih cepat dan fleksibel, serta mungkin ada program khusus yang cocok dengan bisnis kamu. Kekurangannya, mungkin syarat dan ketentuannya lebih ketat dibandingkan KUR BRI.

- Venture Capital (VC): Ini pilihan yang bagus untuk UMKM yang sudah menunjukkan potensi besar dan pertumbuhan yang cepat. Kelebihannya, VC bisa memberikan pendanaan yang besar dan juga bimbingan profesional. Kekurangannya, kamu harus siapkan presentasi bisnis yang meyakinkan dan bisa membuktikan potensi keuntungan yang besar.

- Crowdfunding: Ini cara unik untuk mengumpulkan dana dari banyak orang. Kelebihannya, bisa mendapatkan dukungan dan perhatian dari masyarakat luas. Kekurangannya, tergantung seberapa besar kepercayaan yang bisa kamu bangun, dan kamu harus punya rencana pemasaran yang efektif.

- Angel Investor: Mirip VC, tapi biasanya jumlah pendanaan lebih kecil. Kelebihannya, bisa mendapatkan bimbingan dan koneksi dari investor berpengalaman. Kekurangannya, kamu harus meyakinkan investor bahwa bisnismu layak diinvestasikan.

- Lembaga Keuangan Mikro (LKM): LKM biasanya fokus pada UMKM skala kecil dan menengah. Kelebihannya, prosesnya bisa lebih cepat dan lebih mudah diakses. Kekurangannya, plafon pinjaman biasanya lebih kecil dibanding KUR BRI.

- Pinjaman dari Teman dan Keluarga: Ini pilihan yang simpel dan praktis, tapi perlu perencanaan yang matang. Kelebihannya, hubungan baik bisa terjaga. Kekurangannya, penting untuk membuat kesepakatan tertulis dan mengatur pembayaran dengan jelas.

Perbandingan KUR BRI dengan Alternatif Pendanaan

Berikut perbandingan singkat KUR BRI dengan beberapa alternatif pendanaan:

| Kriteria | KUR BRI | Bank Lokal | VC | Crowdfunding | Angel Investor | LKM |

|---|---|---|---|---|---|---|

| Plafon Pinjaman | Relatif besar | Bervariasi | Besar | Kecil | Kecil-sedang | Kecil |

| Syarat | Terbilang standar | Bervariasi | Sangat ketat | Relatif mudah | Sangat ketat | Relatif mudah |

| Proses | Relatif panjang | Bervariasi | Sangat panjang | Cepat | Sangat panjang | Relatif cepat |

| Biaya | Terbilang standar | Bervariasi | Tinggi | Relatif rendah | Tinggi | Relatif rendah |

Faktor-Faktor yang Perlu Dipertimbangkan

Sebelum memilih alternatif pendanaan, pertimbangkan faktor-faktor berikut:

- Jenis bisnis dan kebutuhan pendanaan: Apakah bisnis kamu cocok dengan tipe pendanaan tertentu? Misalnya, VC mungkin lebih cocok untuk bisnis yang punya potensi pertumbuhan tinggi, sementara LKM cocok untuk UMKM skala kecil.

- Plafon pinjaman yang dibutuhkan: Berapa besar dana yang kamu butuhkan? Sesuaikan dengan plafon pinjaman yang ditawarkan oleh masing-masing alternatif.

- Syarat dan ketentuan: Periksa secara detail syarat dan ketentuan masing-masing pendanaan untuk memastikan kamu memenuhi persyaratannya.

- Biaya dan bunga: Perbandingan biaya dan bunga penting untuk meminimalisir pengeluaran.

- Waktu yang dibutuhkan untuk proses pendanaan: Berapa lama waktu yang dibutuhkan untuk proses pendanaan? Pertimbangkan waktu yang tersedia dan prioritas kamu.

Contoh Kasus dan Studi Kasus

Mau tahu gimana sih ceritanya mengajukan KUR BRI dan ngatur keuangannya setelah dapat pinjaman? Berikut beberapa contoh kasus dan studi kasus yang mungkin bisa jadi gambaran buat kamu!

Kisah Sukses Warung Kopi “Kopi Keren”

Warung Kopi “Kopi Keren” milik Pak Budi, yang awalnya hanya bermodal semangat dan cita rasa kopi yang juara, kini melebarkan sayap berkat KUR BRI. Dengan plafon pinjaman Rp50 juta, Pak Budi bisa membeli mesin kopi otomatis yang lebih efisien dan meningkatkan kualitas pelayanan. Jadwal angsurannya pun terjadwal dengan baik, sehingga tidak memberatkan usaha beliau.

Proses pengajuannya relatif mudah, berkat penjelasan detail dari petugas BRI. Pak Budi juga rajin mengikuti pelatihan keuangan yang disediakan BRI. Ini membantu beliau untuk mengelola keuangan warungnya dengan lebih terstruktur.

Perbandingan Plafon Pinjaman

| Plafon Pinjaman (Rp) | Tenor (Bulan) | Angsuran Bulanan (Estimasi) | Biaya Admin (Estimasi) |

|---|---|---|---|

| 50.000.000 | 24 | 2.500.000 | 500.000 |

| 100.000.000 | 36 | 3.500.000 | 1.000.000 |

| 150.000.000 | 48 | 4.500.000 | 1.500.000 |

Tabel di atas menunjukkan perkiraan angsuran dan biaya admin untuk berbagai plafon pinjaman. Angka ini hanya estimasi dan dapat berbeda-beda tergantung pada kebijakan bank dan kondisi masing-masing UMKM.

Memanfaatkan KUR BRI untuk Pertumbuhan Usaha

- Rencanakan Pengeluaran: Buatlah anggaran yang realistis untuk memastikan pinjaman dapat digunakan dengan efektif.

- Investasi Strategis: Gunakan pinjaman untuk membeli peralatan, bahan baku, atau meningkatkan kualitas produk.

- Pelatihan dan Pengembangan: Pakai pinjaman untuk mengikuti pelatihan yang meningkatkan kemampuan dan keterampilan.

- Jalin Hubungan dengan Bank: Pertahankan komunikasi yang baik dengan petugas BRI untuk mendapatkan dukungan dan solusi.

Dengan perencanaan yang matang dan pemanfaatan yang tepat, KUR BRI dapat menjadi kunci pertumbuhan bagi UMKM.

Contoh Pengelolaan Keuangan Setelah Pinjaman

Pak Budi, pemilik Kopi Keren, setelah mendapatkan pinjaman, membuat catatan pemasukan dan pengeluaran secara teratur. Dia juga membuat laporan keuangan bulanan untuk memantau perkembangan usahanya. Hal ini membantu beliau untuk memastikan bahwa pengeluaran sesuai dengan rencana dan pinjaman dapat dibayar tepat waktu.

Dengan disiplin dan perencanaan yang baik, Pak Budi dapat memaksimalkan keuntungan yang didapat dari pinjaman tersebut.

Ringkasan Penutup

Semoga informasi mengenai jadwal angsuran KUR BRI 2022 untuk UMKM dengan plafon tertentu ini bermanfaat. Ingat, perencanaan keuangan yang matang adalah kunci keberhasilan dalam menjalankan usaha. Jadikan KUR BRI sebagai batu loncatan untuk meraih kesuksesan! Selamat berbisnis dan semoga sukses selalu.