Penarikan Deposito Dini Denda & Ketentuannya

Penarikan deposito sebelum jatuh tempo dan denda yang berlaku? Duh, kayaknya ribet ya? Eits, jangan panik dulu! Meskipun kedengarannya rumit, sebenarnya memahami aturan mainnya nggak sesulit membedah rumus matematika tingkat lanjut. Artikel ini akan mengupas tuntas seluk-beluk penarikan deposito sebelum waktunya, mulai dari jenis deposito, perhitungan denda, hingga hak-hak kamu sebagai nasabah. Siap-siap jadi ahli deposito mini!

Kita akan bahas berbagai jenis deposito dan ketentuan penarikan dininya, termasuk mekanisme perhitungan denda yang kadang bikin kepala pusing. Selain itu, kita juga akan membahas dampak finansialnya, prosedur penarikan, dan tentunya perlindungan konsumen. Jadi, baca sampai habis ya, biar nggak ada yang kelewat!

Jenis Deposito dan Ketentuan Penarikan Sebelum Jatuh Tempo

Nah, Sobat Hipwee, lagi butuh duit mendadak tapi duitnya lagi tersimpan di deposito? Tenang, gak perlu panik dulu! Meskipun menarik deposito sebelum jatuh tempo biasanya dikenakan denda, tapi kita perlu tahu dulu jenis deposito apa yang kita punya dan aturan mainnya seperti apa. Soalnya, gak semua deposito punya aturan denda yang sama lho!

Artikel ini bakal ngebahas berbagai jenis deposito dan ketentuan penarikan sebelum jatuh tempo, lengkap dengan perbandingannya. Simak sampai habis ya, biar kamu makin paham dan gak salah pilih deposito!

Jenis-Jenis Deposito di Indonesia

Bank di Indonesia menawarkan beberapa jenis deposito, masing-masing dengan karakteristik dan aturan penarikan sendiri. Ketahui perbedaannya agar kamu bisa memilih yang sesuai dengan kebutuhan finansialmu.

- Deposito Berjangka: Jenis deposito paling umum. Uang kamu diblokir selama jangka waktu tertentu (misalnya, 3 bulan, 6 bulan, 1 tahun), dan kamu akan mendapatkan bunga sesuai kesepakatan. Penarikan sebelum jatuh tempo biasanya dikenakan denda yang cukup signifikan, tergantung kebijakan bank dan jangka waktu deposito.

- Deposito On Call: Lebih fleksibel daripada deposito berjangka. Kamu bisa menarik uang kapan saja tanpa harus menunggu jatuh tempo. Namun, bunga yang ditawarkan biasanya lebih rendah daripada deposito berjangka. Meski begitu, beberapa bank mungkin tetap mengenakan biaya administrasi kecil untuk penarikan.

- Deposito Berjangka Valuta Asing: Mirip dengan deposito berjangka, tapi menggunakan mata uang asing (misalnya, USD, EUR). Bunga dan denda penarikan dini akan dipengaruhi oleh fluktuasi nilai tukar mata uang.

Ketentuan Penarikan Dini Berbagai Jenis Deposito

Besaran denda dan ketentuan penarikan dini berbeda-beda, tergantung kebijakan masing-masing bank dan jenis deposito yang dipilih. Berikut tabel perbandingan untuk gambaran umum (nilai persentase denda merupakan ilustrasi dan bisa berbeda di tiap bank):

| Jenis Deposito | Jangka Waktu Minimum | Bunga (Ilustrasi) | Denda Penarikan Dini (Ilustrasi) |

|---|---|---|---|

| Deposito Berjangka Rupiah | 1 bulan | 5% per tahun | Kehilangan sebagian atau seluruh bunga, potongan sebesar 1-3% dari total saldo |

| Deposito On Call Rupiah | Tidak ada | 2% per tahun | Biaya administrasi kecil, sekitar Rp 5.000 – Rp 25.000 |

| Deposito Berjangka Valuta Asing (USD) | 3 bulan | 3% per tahun | Kehilangan sebagian bunga, potongan bervariasi tergantung kebijakan bank dan nilai tukar |

Perlu diingat, tabel di atas hanya ilustrasi. Sebaiknya kamu selalu konfirmasi langsung ke bank terkait untuk mengetahui ketentuan yang berlaku.

Perbedaan Biaya Penalti Penarikan Dini

Perbedaan utama biaya penalti terletak pada besarannya dan jenisnya. Deposito berjangka biasanya mengenakan denda yang lebih besar, berupa kehilangan sebagian atau seluruh bunga yang sudah diperoleh, bahkan potongan langsung dari saldo utama. Sedangkan deposito on call cenderung hanya mengenakan biaya administrasi yang relatif kecil.

Poin Penting Sebelum Memilih Jenis Deposito

Sebelum memutuskan jenis deposito, pertimbangkan beberapa hal penting berikut:

- Kebutuhan Likuiditas: Seberapa sering kamu perlu mengakses uangmu? Jika membutuhkan akses cepat, deposito on call lebih cocok. Jika tidak perlu akses cepat, deposito berjangka bisa memberikan bunga lebih tinggi.

- Jangka Waktu Investasi: Berapa lama kamu berencana menyimpan uangmu? Pilih jangka waktu deposito yang sesuai dengan rencana keuanganmu.

- Besaran Bunga dan Denda: Bandingkan bunga yang ditawarkan dengan potensi denda penarikan dini dari berbagai bank dan jenis deposito.

- Kondisi Pasar: Pertimbangkan kondisi ekonomi dan suku bunga saat ini sebelum memutuskan untuk berinvestasi dalam deposito.

Mekanisme Perhitungan Denda Penarikan Dini

Nah, Sobat Hipwee, udah nabung deposito tapi butuh duit mendadak sebelum jatuh tempo? Tenang, bukan berarti uangmu langsung melayang begitu aja. Tapi, siap-siap aja menghadapi konsekuensi berupa denda penarikan dini. Besaran dendanya? Ya, itu tergantung beberapa faktor yang akan kita bahas tuntas di sini.

Jadi, baca sampai habis ya!

Pada dasarnya, perhitungan denda penarikan deposito dini bertujuan untuk mengkompensasi kerugian bank akibat penarikan dana sebelum periode investasi selesai. Bank kehilangan potensi keuntungan dari bunga yang seharusnya didapatkan jika deposito tetap dibiarkan sampai jatuh tempo. Sistem perhitungannya pun beragam, tergantung kebijakan masing-masing bank. Makanya, penting banget buat kamu memahami mekanismenya sebelum memutuskan untuk mencairkan deposito lebih awal.

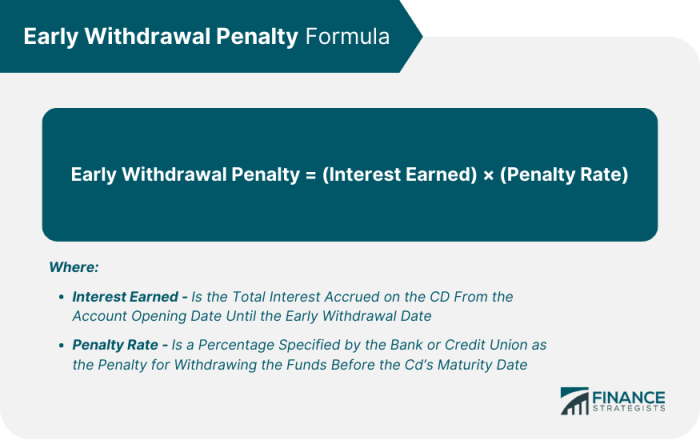

Metode Perhitungan Denda Penarikan Dini

Umumnya, bank menggunakan beberapa metode dalam menghitung denda penarikan deposito dini. Metode yang paling umum adalah mengurangi sebagian atau seluruh bunga yang seharusnya diterima. Ada juga yang menerapkan persentase tertentu dari total saldo deposito sebagai denda. Beberapa bank bahkan mungkin memiliki rumus perhitungan yang lebih kompleks.

- Pengurangan Bunga: Metode ini paling sering dijumpai. Bank akan menghitung bunga yang seharusnya kamu terima hingga tanggal penarikan, lalu mengurangi jumlah tersebut dari total saldo deposito. Sisa saldo inilah yang akan kamu terima.

- Persentase Tertentu dari Saldo: Metode ini lebih sederhana. Bank akan mengenakan denda berupa persentase tertentu dari total saldo deposito, tanpa memperhitungkan bunga yang seharusnya kamu peroleh.

- Rumus Kompleks: Beberapa bank mungkin menggunakan rumus perhitungan yang lebih rumit, yang mempertimbangkan faktor-faktor seperti suku bunga, jangka waktu deposito, dan jumlah dana yang ditarik.

Contoh Perhitungan Denda, Penarikan deposito sebelum jatuh tempo dan denda yang berlaku

Misalnya, kamu menabung deposito Rp 100.000.000 dengan suku bunga 5% per tahun dan menariknya 6 bulan sebelum jatuh tempo. Jika bank menggunakan metode pengurangan bunga, maka perhitungannya kira-kira seperti ini:

Bunga seharusnya selama 1 tahun = Rp 100.000.000 x 5% = Rp 5.000.000

Bunga selama 6 bulan = Rp 5.000.000 / 2 = Rp 2.500.000

Saldo yang diterima = Rp 100.000.000 + (Rp 5.000.000/2)Rp 2.500.000 = Rp 100.000.000

Namun, perlu diingat, ini hanya contoh sederhana. Besaran denda bisa berbeda-beda tergantung kebijakan masing-masing bank dan metode perhitungan yang digunakan. Bisa jadi ada potongan tambahan selain bunga yang hilang.

Faktor-Faktor yang Mempengaruhi Besaran Denda

Beberapa faktor penting yang memengaruhi besarnya denda penarikan deposito dini antara lain:

- Jangka Waktu Deposito: Semakin dekat tanggal penarikan dengan jatuh tempo, semakin kecil kemungkinan denda yang dikenakan. Sebaliknya, jika penarikan dilakukan jauh sebelum jatuh tempo, denda yang dikenakan cenderung lebih besar.

- Jumlah Deposito: Besarnya denda biasanya proporsional dengan jumlah deposito. Semakin besar jumlah deposito, semakin besar pula denda yang mungkin dikenakan.

- Suku Bunga: Suku bunga deposito juga berpengaruh. Semakin tinggi suku bunga, semakin besar potensi kerugian bank akibat penarikan dini, sehingga denda yang dikenakan juga cenderung lebih tinggi.

- Kebijakan Bank: Setiap bank memiliki kebijakan dan rumus perhitungan denda yang berbeda-beda. Ada yang lebih ketat, ada pula yang lebih fleksibel.

Perbandingan Metode Perhitungan Denda Antar Bank

Sayangnya, tidak ada data publik yang secara komprehensif membandingkan metode perhitungan denda di semua bank di Indonesia. Informasi ini biasanya tercantum dalam syarat dan ketentuan produk deposito masing-masing bank. Oleh karena itu, sebelum membuka deposito, sebaiknya kamu teliti dulu syarat dan ketentuannya, termasuk mengenai denda penarikan dini.

Dampak Penarikan Deposito Sebelum Jatuh Tempo: Penarikan Deposito Sebelum Jatuh Tempo Dan Denda Yang Berlaku

Nah, udah nabung rajin di deposito, eh ternyata butuh duit mendadak sebelum waktunya? Tenang, ini bukan akhir dunia, tapi penting banget ngerti konsekuensinya. Penarikan deposito sebelum jatuh tempo memang bisa dilakukan, tapi biasanya ada harga yang harus dibayar. Kita bahas tuntas, yuk, biar kamu nggak kaget!

Bayangkan kamu udah menabung dengan harapan bunga yang menggiurkan, tiba-tiba ada kebutuhan mendesak. Mengambil uang sebelum jatuh tempo artinya kamu kehilangan potensi keuntungan yang seharusnya kamu dapatkan. Selain itu, bank juga biasanya menerapkan denda, yang bisa bikin pusing dompetmu. Jadi, penting banget untuk mempertimbangkan matang-matang sebelum memutuskan menarik dana deposito sebelum waktunya.

Kerugian Finansial Akibat Penarikan Dini

Penarikan deposito sebelum jatuh tempo otomatis bikin kamu kehilangan bunga yang seharusnya kamu terima. Besaran bunga yang hilang ini tergantung dari berapa lama lagi deposito kamu akan jatuh tempo dan kebijakan bank terkait. Semakin dekat dengan jatuh tempo, kerugiannya mungkin nggak terlalu besar, tapi kalau masih jauh? Wah, bisa cukup signifikan, lho! Belum lagi ditambah dengan denda yang dibebankan oleh bank.

Bayangkan, uang yang seharusnya bertambah malah berkurang karena denda. Nggak enak banget, kan?

Pengaruh Penarikan Dini terhadap Perencanaan Keuangan Jangka Panjang

Penarikan deposito dini bisa mengganggu perencanaan keuangan jangka panjangmu. Misalnya, kamu menabung untuk dana pendidikan anak atau DP rumah, lalu harus menarik dana deposito sebelum waktunya, targetmu bisa tertunda. Kamu mungkin harus menabung lebih lama lagi atau mencari sumber dana lain, yang bisa bikin rencana keuanganmu jadi berantakan. Bayangkan, rencana liburan impianmu bisa tertunda karena harus menutupi kekurangan dana akibat penarikan deposito dini.

Strategi Pengelolaan Keuangan untuk Meminimalisir Penarikan Dini

Ada beberapa strategi yang bisa kamu terapkan untuk meminimalisir kebutuhan penarikan deposito sebelum jatuh tempo. Yang paling penting adalah memiliki dana darurat. Dana darurat ini berfungsi sebagai ‘payung’ ketika ada pengeluaran tak terduga, sehingga kamu nggak perlu menguras tabungan deposito.

- Buat Anggaran yang Terencana: Dengan anggaran yang terencana, kamu bisa mengontrol pengeluaran dan memastikan dana yang kamu miliki cukup untuk memenuhi kebutuhan.

- Pisahkan Dana Deposito dan Dana Darurat: Jangan mencampur dana deposito dengan dana darurat. Simpan dana darurat di rekening terpisah agar mudah diakses ketika dibutuhkan tanpa mengganggu investasi deposito.

- Pertimbangkan Investasi Lain: Jika kamu butuh likuiditas tinggi, pertimbangkan untuk berinvestasi di instrumen lain yang lebih mudah dicairkan, seperti reksadana pasar uang.

Skenario Pengelolaan Keuangan Ideal

Sebelum membuka deposito, pastikan kamu sudah memiliki dana darurat yang cukup untuk menghadapi pengeluaran tak terduga selama minimal 6 bulan. Jangan pernah mengandalkan deposito sebagai dana darurat. Pisahkan dana deposito dengan dana operasional bulanan dan dana darurat. Dengan begitu, kamu bisa mencapai tujuan keuangan jangka panjang tanpa harus menarik deposito sebelum jatuh tempo dan menanggung kerugian. Rencanakan pengeluaran bulanan dengan detail dan pastikan selalu ada sisa untuk ditabung. Jangan lupa untuk selalu meninjau dan menyesuaikan rencana keuangan secara berkala.

Prosedur Penarikan Deposito Sebelum Jatuh Tempo

Nah, Sobat Hipwee, urusan tarik deposito sebelum jatuh tempo emang agak ribet ya. Beda sama tarik tunai di ATM yang tinggal gesek kartu, ini butuh proses dan konsekuensi berupa denda. Tapi jangan khawatir, kita akan bahas langkah-langkahnya biar kamu nggak bingung.

Secara umum, penarikan deposito sebelum jatuh tempo akan dikenakan biaya penalti atau denda. Besarannya bervariasi tergantung kebijakan bank dan jenis deposito yang kamu miliki. Jadi, sebelum memutuskan untuk menarik dana lebih awal, pastikan kamu sudah tahu persis besaran denda yang akan kamu tanggung. Perhitungannya pun bisa berbeda-beda, ada yang dihitung berdasarkan bunga yang hilang, ada juga yang pakai persentase dari total saldo.

Yuk, kita bedah lebih detail!

Langkah-langkah Penarikan Deposito Sebelum Jatuh Tempo

Prosesnya mungkin sedikit lebih panjang daripada sekadar tarik tunai biasa. Tapi tenang, dengan persiapan yang matang, semuanya akan berjalan lancar kok. Berikut langkah-langkahnya yang perlu kamu ikuti:

- Hubungi bank tempat kamu menyimpan deposito. Bisa lewat telepon, email, atau datang langsung ke cabang. Konfirmasi dulu prosedur penarikan dan persyaratannya, termasuk besaran denda yang akan dikenakan.

- Kumpulkan dokumen yang dibutuhkan. Biasanya termasuk buku tabungan, KTP, dan mungkin surat kuasa jika kamu menunjuk orang lain untuk melakukan penarikan.

- Isi formulir pengajuan penarikan deposito sebelum jatuh tempo. Formulir ini biasanya bisa kamu dapatkan di cabang bank atau diunduh melalui website bank.

- Serahkan dokumen dan formulir yang sudah lengkap ke petugas bank. Proses ini biasanya membutuhkan waktu beberapa hari kerja, tergantung kebijakan bank masing-masing.

- Tunggu dana masuk ke rekening kamu. Setelah proses verifikasi selesai, dana akan ditransfer ke rekening yang telah kamu daftarkan.

Dokumen yang Dibutuhkan

Jangan sampai kelupaan ya, Sobat Hipwee! Persiapan dokumen yang lengkap akan mempercepat proses penarikan. Berikut dokumen-dokumen yang umumnya dibutuhkan:

- Buku tabungan/rekening deposito

- Kartu Tanda Penduduk (KTP) asli

- Surat kuasa (jika penarikan dilakukan oleh pihak lain)

- Formulir penarikan deposito (biasanya disediakan oleh bank)

Waktu yang Dibutuhkan untuk Penarikan

Lamanya proses penarikan deposito sebelum jatuh tempo bervariasi tergantung kebijakan masing-masing bank dan kompleksitas verifikasi. Bisa jadi prosesnya selesai dalam hitungan hari, namun bisa juga memakan waktu hingga satu minggu atau lebih. Sebaiknya tanyakan langsung ke pihak bank untuk memastikan estimasi waktu yang dibutuhkan.

Potensi Kendala yang Mungkin Dihadapi

Ada beberapa hal yang mungkin menjadi kendala dalam proses penarikan deposito sebelum jatuh tempo. Misalnya, dokumen yang kurang lengkap, kesalahan pengisian formulir, atau sistem bank yang sedang mengalami gangguan. Oleh karena itu, pastikan kamu sudah mempersiapkan semuanya dengan teliti dan menghubungi pihak bank jika mengalami kendala.

Panduan Langkah Demi Langkah Penarikan Deposito Sebelum Jatuh Tempo

Berikut panduan singkat yang bisa kamu ikuti:

- Hubungi Bank: Konfirmasi prosedur dan persyaratan penarikan.

- Kumpulkan Dokumen: Siapkan buku tabungan, KTP, dan surat kuasa (jika perlu).

- Isi Formulir: Lengkapi formulir penarikan dengan data yang akurat.

- Serahkan Dokumen: Kunjungi cabang bank dan serahkan dokumen lengkap.

- Tunggu Dana: Tunggu dana masuk ke rekening Anda.

Array

Nah, setelah kita bahas tentang denda penarikan deposito sebelum jatuh tempo, sekarang saatnya kita ngomongin hal yang nggak kalah penting: perlindungan konsumen. Soalnya, nggak lucu kan kalau kita udah nabung rajin-rajin, eh pas butuh uang malah kena denda yang bikin kantong jebol? Makanya, penting banget nih buat tahu hak dan kewajiban kita sebagai nasabah, serta perlindungan yang diberikan oleh OJK (Otoritas Jasa Keuangan).

Hak dan Kewajiban Nasabah Terkait Penarikan Deposito Sebelum Jatuh Tempo

Sebagai nasabah, kita punya hak untuk mendapatkan informasi yang jelas dan transparan mengenai suku bunga, biaya administrasi, dan terutama, denda penarikan dini. Bank juga wajib memberikan penjelasan yang mudah dipahami, bukan pakai bahasa hukum yang bikin kepala pusing. Di sisi lain, kita juga punya kewajiban untuk membaca dan memahami syarat dan ketentuan yang berlaku sebelum menandatangani perjanjian deposito.

Jangan sampai cuma asal tanda tangan, ya! Pahami betul konsekuensi penarikan sebelum jatuh tempo.

Peran Otoritas Jasa Keuangan (OJK) dalam Melindungi Konsumen

OJK berperan sebagai pengawas industri jasa keuangan, termasuk perbankan. Mereka memastikan bank beroperasi sesuai aturan dan melindungi konsumen dari praktik-praktik yang merugikan. OJK punya wewenang untuk menindak bank yang melanggar aturan, termasuk memberikan sanksi jika terbukti merugikan nasabah. Jadi, OJK ini kayak superhero-nya nasabah, deh!

Saluran Pengaduan untuk Nasabah yang Merasa Dirugikan

Kalau kamu merasa dirugikan oleh bank terkait denda penarikan dini atau hal lain yang nggak beres, jangan diam aja! OJK menyediakan berbagai saluran pengaduan yang bisa kamu akses, seperti website resmi OJK, email, telepon, bahkan aplikasi. Jangan ragu untuk melaporkan keluhanmu, agar OJK bisa menindaklanjuti dan menyelesaikan masalahmu.

Contoh Kasus Sengketa Antara Nasabah dan Bank Terkait Denda Penarikan Dini

Misalnya, ada kasus Bu Ani yang menabung deposito di Bank X dengan jangka waktu 1 tahun. Namun, karena ada keperluan mendesak, Bu Ani menarik depositonya sebelum jatuh tempo dan dikenakan denda yang menurutnya terlalu tinggi dibandingkan dengan yang tertera di perjanjian. Setelah mengajukan pengaduan ke OJK, ternyata ditemukan ketidaksesuaian antara biaya denda yang dibebankan dengan ketentuan yang berlaku.

Akhirnya, Bank X harus mengembalikan sebagian denda yang telah dibebankan kepada Bu Ani.

Ringkasan Informasi Penting Terkait Perlindungan Konsumen dalam Penarikan Deposito Dini

Sebagai nasabah, pahami syarat dan ketentuan deposito dengan teliti. Jika merasa dirugikan oleh bank terkait denda penarikan dini atau hal lain, laporkan segera ke OJK melalui saluran pengaduan yang tersedia. OJK bertugas melindungi hak-hak konsumen dan akan menindak tegas bank yang melanggar aturan. Jangan ragu untuk memperjuangkan hakmu!

Nah, sekarang kamu udah lebih paham kan tentang seluk-beluk penarikan deposito sebelum jatuh tempo? Intinya, sebelum memutuskan untuk menabung di deposito, pastikan kamu sudah benar-benar memahami syarat dan ketentuannya, termasuk denda yang mungkin dikenakan jika kamu menarik dana sebelum waktunya. Perencanaan keuangan yang matang adalah kunci! Jangan sampai rencana liburanmu batal gara-gara salah perhitungan denda deposito, ya! Tetap bijak dalam mengelola keuangan, dan selamat berinvestasi!