Memahami Pinjaman Bank Pengertian, Contoh, dan Risiko

Menjelajahi dunia perbankan tak lengkap tanpa memahami pengertian dan contoh loan. Bayangkan, Anda ingin membeli rumah impian, memulai bisnis, atau sekadar merenovasi rumah. Pinjaman bank, atau loan, menjadi kunci untuk mewujudkan impian tersebut. Penting untuk memahami berbagai jenis pinjaman, persyaratan, dan risiko yang menyertainya agar transaksi berjalan lancar dan aman. Mari kita telusuri lebih dalam pengertian dan contoh loan dalam dunia perbankan.

Artikel ini akan membahas pengertian pinjaman (loan) dalam konteks perbankan, mulai dari jenis-jenisnya seperti pinjaman jangka pendek, menengah, dan panjang, hingga contoh kasusnya dalam dunia perbankan. Kita juga akan membahas prosedur dan persyaratan pengajuan pinjaman, faktor-faktor yang memengaruhi persetujuan pinjaman, serta risiko dan keuntungan yang perlu dipertimbangkan. Siap-siap untuk memahaminya!

Pengertian Pinjaman (Loan)

Hai, para pembaca yang berjiwa petualang finansial! Mari kita bahas tentang pinjaman, atau yang lebih keren lagi disebut “loan”. Bayangkan ini seperti meminjam uang dari bank, tapi dengan aturan dan bunga yang jelas. Pinjaman ini bisa jadi alat ampuh untuk mewujudkan impian, baik membeli rumah, mobil, atau bahkan memulai bisnis!

Definisi Pinjaman (Loan)

Dalam dunia perbankan, pinjaman (loan) adalah persetujuan antara peminjam dan pemberi pinjaman untuk meminjam sejumlah uang. Pemberi pinjaman, biasanya bank, memberikan uang kepada peminjam dengan imbalan bunga dan pengembalian pokok pinjaman dalam jangka waktu tertentu. Intinya, pinjaman adalah cara untuk mendapatkan dana saat ini dengan janji untuk membayar kembali di masa depan.

Jenis-Jenis Pinjaman

Pinjaman di dunia perbankan tak melulu satu jenis. Ada beragam jenis pinjaman, disesuaikan dengan kebutuhan dan jangka waktu pengembalian. Berikut perbedaannya:

-

Pinjaman Jangka Pendek: Seperti namanya, pinjaman ini punya jangka waktu pengembalian yang relatif cepat, biasanya kurang dari satu tahun. Cocok untuk kebutuhan mendesak, seperti biaya tak terduga atau modal usaha sementara.

-

Pinjaman Jangka Menengah: Jangka waktunya berada di antara pinjaman jangka pendek dan jangka panjang, biasanya antara satu sampai lima tahun. Sempurna untuk investasi jangka menengah atau pengembangan bisnis.

-

Pinjaman Jangka Panjang: Ini punya jangka waktu pengembalian terpanjang, seringkali lebih dari lima tahun. Biasanya digunakan untuk pembelian aset besar, seperti rumah atau properti.

Perbandingan Jenis Pinjaman

| Jenis Pinjaman | Tujuan | Jangka Waktu | Persyaratan |

|---|---|---|---|

| Pinjaman Jangka Pendek | Kebutuhan mendesak, modal usaha sementara | Kurang dari 1 tahun | Biasanya lebih mudah diproses, dengan jaminan yang lebih sederhana |

| Pinjaman Jangka Menengah | Investasi jangka menengah, pengembangan bisnis | 1 – 5 tahun | Persyaratan sedikit lebih ketat daripada pinjaman jangka pendek, seringkali dibutuhkan jaminan yang lebih substansial |

| Pinjaman Jangka Panjang | Pembelian aset besar, seperti rumah atau properti | Lebih dari 5 tahun | Persyaratan paling ketat, membutuhkan jaminan yang kuat dan riwayat keuangan yang baik |

Contoh Kasus Pinjaman

Bayangkan Anda ingin membeli mobil baru. Anda bisa mengajukan pinjaman jangka pendek atau menengah ke bank. Persyaratan pinjaman akan bergantung pada jenis mobil, jumlah uang muka, dan kemampuan pembayaran Anda. Contoh lain, seorang wirausahawan yang membutuhkan modal awal untuk mengembangkan usahanya bisa mengajukan pinjaman usaha dengan jangka waktu menengah.

Jenis-jenis Pinjaman (Loan)

Berbagai jenis pinjaman tersedia di bank, masing-masing dengan karakteristik dan tujuan yang berbeda. Dari pinjaman untuk rumah impian hingga modal usaha yang menggairahkan, bank menawarkan beragam pilihan untuk memenuhi kebutuhan finansial Anda. Mari kita telusuri jenis-jenisnya, dan siapkan diri untuk memahami seluk-beluknya!

Berbagai Jenis Pinjaman

Bank menyediakan beragam pilihan pinjaman untuk berbagai keperluan. Memahami jenis-jenis ini akan membantu Anda memilih pinjaman yang paling sesuai dengan kebutuhan dan situasi keuangan Anda.

- Pinjaman Konsumtif: Pinjaman ini ditujukan untuk kebutuhan pribadi, seperti membeli barang elektronik, liburan, atau biaya pendidikan. Proses pengajuan biasanya lebih cepat dan mudah dibandingkan dengan pinjaman untuk investasi. Perlu diingat, bunga pinjaman konsumtif bisa lebih tinggi dari pinjaman berjangka waktu panjang.

- Pinjaman KPR (Kredit Pemilikan Rumah): Pinjaman ini khusus untuk membeli rumah. Biasanya memiliki jangka waktu yang panjang dan suku bunga relatif tetap, sehingga cocok untuk pembelian jangka panjang. KPR seringkali memerlukan syarat dan ketentuan yang lebih ketat dibandingkan pinjaman lainnya.

- Pinjaman Multiguna: Pinjaman serbaguna ini bisa digunakan untuk berbagai keperluan, baik untuk kebutuhan konsumtif maupun investasi. Namun, biasanya suku bunga untuk pinjaman multiguna sedikit lebih tinggi daripada pinjaman khusus. Cocok untuk keperluan yang beragam.

- Pinjaman Investasi: Pinjaman ini khusus untuk investasi, misalnya untuk memulai bisnis atau mengembangkan usaha. Syarat dan ketentuannya mungkin lebih kompleks dan membutuhkan analisis bisnis yang lebih mendalam. Tujuannya jelas untuk pengembangan dan perluasan bisnis.

- Pinjaman Berjangka: Pinjaman ini memiliki jangka waktu tertentu yang sudah ditetapkan. Proses pengajuannya lebih mudah dan cepat dibandingkan dengan pinjaman dengan jangka waktu yang fleksibel. Cocok untuk kebutuhan yang sudah terencana.

Karakteristik dan Contoh Penggunaan Pinjaman

Berikut tabel yang merangkum jenis pinjaman, deskripsi singkat, dan contoh penggunaannya. Perhatikan karakteristik utama masing-masing pinjaman, sehingga Anda dapat memilih yang paling sesuai dengan kebutuhan Anda.

| Jenis Pinjaman | Deskripsi Singkat | Contoh Penggunaan |

|---|---|---|

| Pinjaman Konsumtif | Pinjaman untuk kebutuhan pribadi, seperti pembelian barang elektronik, liburan, atau biaya pendidikan. | Membeli televisi baru, biaya perjalanan keluarga, atau biaya pendidikan anak. |

| Pinjaman KPR | Pinjaman untuk membeli rumah. | Membeli rumah tapak, rumah subsidi, atau apartemen. |

| Pinjaman Multiguna | Pinjaman yang dapat digunakan untuk berbagai keperluan. | Memperbaiki rumah, membeli perlengkapan usaha, atau membayar tagihan yang mendesak. |

| Pinjaman Investasi | Pinjaman khusus untuk investasi, seperti memulai bisnis atau mengembangkan usaha. | Membuka usaha kuliner, membeli mesin produksi, atau mengembangkan usaha ritel. |

| Pinjaman Berjangka | Pinjaman dengan jangka waktu tertentu. | Membeli mobil baru, memperbaiki kendaraan, atau membayar tagihan yang sudah jatuh tempo. |

Faktor yang Memengaruhi Suku Bunga Pinjaman

Banyak faktor yang memengaruhi penentuan suku bunga pinjaman. Bank mempertimbangkan berbagai hal untuk menentukan suku bunga yang tepat. Berikut beberapa faktor utamanya:

- Risiko Kredit Peminjam: Semakin tinggi risiko kredit peminjam, semakin tinggi pula suku bunganya.

- Jangka Waktu Pinjaman: Pinjaman dengan jangka waktu lebih panjang cenderung memiliki suku bunga yang lebih tinggi.

- Kondisi Ekonomi Makro: Kondisi ekonomi nasional, seperti suku bunga acuan Bank Indonesia, juga dapat memengaruhi suku bunga pinjaman.

- Jenis Pinjaman: Pinjaman dengan tingkat risiko yang lebih tinggi, seperti pinjaman investasi, cenderung memiliki suku bunga yang lebih tinggi dibandingkan dengan pinjaman konsumtif.

- Nilai Kredit Peminjam: Kredit yang lebih tinggi bisa memberikan suku bunga lebih rendah.

Contoh Kasus Pinjaman (Loan)

Nah, setelah kita paham pengertian pinjaman, sekarang waktunya masuk ke dunia nyata! Bayangkan, Anda punya ide bisnis cemerlang, tapi modalnya kurang? Atau mungkin butuh dana tambahan untuk memperluas usaha? Pinjaman (loan) adalah jawabannya! Mari kita telusuri berbagai contoh konkretnya.

Contoh Aplikasi Pinjaman dalam Transaksi Perbankan

Bayangkan Pak Budi, pemilik warung kopi kecil. Ia ingin membeli mesin kopi espresso yang canggih untuk meningkatkan kualitas kopinya. Untuk itu, ia mengajukan pinjaman ke bank. Bank, setelah melakukan penilaian terhadap usaha Pak Budi, menyetujui pinjaman tersebut. Ini adalah contoh sederhana aplikasi pinjaman dalam transaksi perbankan, di mana kebutuhan spesifik dipenuhi dengan dana pinjaman.

Contoh Pinjaman untuk Usaha Kecil dan Menengah (UKM)

Usaha UKM seringkali membutuhkan suntikan modal untuk berkembang. Misalnya, Bu Ratna ingin membuka toko kue online. Untuk membangun website, membeli bahan baku, dan memasarkan produknya, ia mengajukan pinjaman ke bank. Bank, setelah meninjau rencana bisnis Bu Ratna dan kondisi keuangannya, memberikan pinjaman dengan syarat dan bunga tertentu. Ini adalah contoh pinjaman yang membantu UKM untuk tumbuh dan berinovasi.

Prosedur Pengajuan Pinjaman (Loan) di Bank

Proses pengajuan pinjaman di bank biasanya melibatkan beberapa tahapan. Ini bukan ritual mistis, melainkan prosedur yang dirancang untuk memastikan pinjaman diberikan secara bertanggung jawab. Setiap bank mungkin memiliki sedikit perbedaan, namun secara umum, prosedur pengajuan pinjaman melibatkan beberapa tahapan penting.

- Persiapan Dokumen: Siapkan dokumen penting seperti KTP, NPWP (bagi yang wajib), surat keterangan usaha, laporan keuangan, dan dokumen pendukung lainnya. Jangan lupa, persiapkan diri dengan segala kebutuhan dokumen, karena dokumen yang lengkap akan mempermudah proses.

- Pengajuan Permohonan: Isi formulir permohonan pinjaman secara lengkap dan akurat. Isi dengan jujur dan detail, ini sangat penting dalam proses penelaahan bank.

- Penilaian Kredit: Bank akan melakukan penilaian kredit untuk mengevaluasi kemampuan Anda dalam membayar pinjaman. Semakin baik profil kredit Anda, semakin besar kemungkinan pinjaman disetujui.

- Pengesahan dan Persetujuan: Jika permohonan disetujui, bank akan memberikan persetujuan dan menetapkan syarat-syarat pinjaman, seperti jangka waktu, bunga, dan biaya administrasi. Siapkan diri Anda untuk membaca dan memahami semua syarat dan ketentuan pinjaman.

- Pencairan Dana: Setelah semua persyaratan terpenuhi, bank akan mencairkan dana pinjaman ke rekening Anda. Ini adalah saat Anda bisa memulai rencana bisnis Anda!

Prosedur dan Persyaratan: Pengertian Dan Contoh Loan Dalam Dunia Perbankan

Nah, setelah kamu paham pengertian dan contoh pinjaman, sekarang saatnya kita bahas prosesnya. Bayangkan ini seperti melamar pekerjaan, tapi bukan untuk jadi karyawan, tapi untuk jadi “nasabah istimewa” bank. Ada prosedur dan persyaratan yang harus dipenuhi, agar pinjamanmu lancar dan nggak berantakan seperti kisah drama Korea.

Langkah-Langkah Pengajuan Pinjaman

Prosesnya nggak serumit yang dibayangkan kok. Berikut langkah-langkah yang perlu dipenuhi peminjam:

- Pertama, kenali kebutuhanmu. Jangan asal pinjam, tentukan dengan jelas tujuan dan nominal pinjaman yang dibutuhkan. Ini penting banget untuk menghindari masalah di kemudian hari.

- Kedua, cari tahu bank mana yang cocok. Setiap bank punya kebijakan dan suku bunga yang berbeda. Bandingkan dan pilih yang sesuai dengan kebutuhan dan profilmu.

- Ketiga, persiapkan dokumen-dokumen yang dibutuhkan. Ini penting! Dokumen-dokumen ini akan jadi bukti bahwa kamu layak mendapatkan pinjaman.

- Keempat, ajukan permohonan pinjaman. Isi formulir pengajuan dengan lengkap dan benar. Jangan lupa lampirkan semua dokumen yang sudah disiapkan.

- Kelima, tunggu proses evaluasi. Bank akan mengevaluasi kelayakanmu. Jangan panik jika prosesnya memakan waktu. Ini normal.

- Keenam, terima keputusan. Bank akan memberitahumu apakah permohonan pinjamanmu disetujui atau ditolak. Siap-siap untuk negosiasi jika ada hal yang perlu dibicarakan.

Dokumen-Dokumen yang Diperlukan

Dokumen-dokumen yang dibutuhkan biasanya bervariasi tergantung jenis pinjaman dan bank. Namun, beberapa dokumen umum yang sering diminta adalah:

- Fotokopi KTP dan Kartu Keluarga

- Slip gaji atau bukti penghasilan

- Surat keterangan kerja

- Bukti kepemilikan aset (jika diperlukan)

- Laporan keuangan pribadi (jika diperlukan)

Persyaratan Umum Bank

Berikut persyaratan umum yang sering dipersyaratkan bank dalam memberikan pinjaman:

- Sejarah kredit yang baik. Bank ingin memastikan bahwa kamu memiliki rekam jejak pembayaran yang baik.

- Kemampuan membayar cicilan. Bank akan mengevaluasi kemampuanmu untuk membayar cicilan pinjaman tepat waktu.

- Status keuangan yang stabil. Bank akan melihat kondisi keuanganmu secara keseluruhan.

- Tidak memiliki tunggakan kredit. Bank tidak ingin memberikan pinjaman kepada seseorang yang sudah memiliki tunggakan.

- Minimal usia tertentu. Biasanya ada batasan usia minimal untuk mengajukan pinjaman.

Evaluasi Kelayakan Peminjam

Bank menggunakan berbagai metode untuk mengevaluasi kelayakan peminjam. Mereka akan melihat:

- Data keuangan. Meliputi pendapatan, pengeluaran, dan aset yang dimiliki.

- Riwayat kredit. Melihat catatan pembayaran cicilan sebelumnya.

- Profil risiko. Menilai potensi risiko yang mungkin terjadi.

- Informasi pribadi. Meliputi usia, pekerjaan, dan status pernikahan.

Evaluasi ini dilakukan untuk memastikan bahwa peminjam mampu mengembalikan pinjaman sesuai dengan ketentuan yang disepakati.

Faktor-faktor yang Mempengaruhi Loan

Mendapatkan pinjaman (loan) di bank itu seperti melamar pekerjaan. Banyak hal yang dipertimbangkan, bukan cuma seberapa hebatnya CV Anda. Dari riwayat kredit hingga kondisi ekonomi, semuanya berperan dalam menentukan apakah Anda bakal dapat pinjaman atau tidak, dan berapa jumlahnya.

Sejarah Kredit dan Kemampuan Membayar

Bank punya mata-mata yang super canggih, namanya lembaga pencatat kredit. Mereka mencatat semua riwayat pinjaman Anda, mulai dari cicilan rumah hingga kartu kredit. Semakin rapi dan konsisten pembayaran Anda, semakin besar peluang Anda untuk mendapatkan pinjaman dengan suku bunga yang lebih rendah dan jumlah yang lebih besar. Bayangkan, seperti reputasi di dunia nyata, jika Anda konsisten membayar, reputasi Anda di dunia pinjaman juga baik.

- Riwayat kredit yang baik, menunjukkan kemampuan membayar yang baik, sehingga berpotensi mendapatkan pinjaman dengan suku bunga yang lebih rendah dan jumlah yang lebih besar.

- Penundaan atau keterlambatan pembayaran dapat menurunkan skor kredit, membuat proses pinjaman lebih sulit atau bahkan ditolak.

- Jumlah pendapatan yang stabil dan cukup tinggi, menjadi indikator kemampuan membayar cicilan pinjaman.

- Contoh: Seseorang dengan riwayat kredit buruk dan pendapatan yang tidak stabil, kemungkinan besar akan kesulitan mendapatkan pinjaman atau mendapatkan pinjaman dengan suku bunga yang tinggi.

Kondisi Ekonomi dan Kebijakan Pemerintah

Kondisi ekonomi dan kebijakan pemerintah, ibarat cuaca, bisa memengaruhi seberapa mudah atau sulitnya mendapatkan pinjaman. Jika perekonomian sedang bagus, bank lebih berani memberikan pinjaman dengan suku bunga yang lebih rendah. Sebaliknya, jika ekonomi sedang lesu, suku bunga cenderung naik karena bank lebih berhati-hati.

- Kebijakan suku bunga acuan Bank Indonesia (BI) berpengaruh langsung terhadap suku bunga pinjaman bank.

- Kondisi ekonomi makro, seperti inflasi dan pertumbuhan ekonomi, turut mempengaruhi penentuan suku bunga pinjaman.

- Contoh: Saat terjadi krisis ekonomi, bank akan cenderung lebih ketat dalam memberikan pinjaman karena risiko gagal bayar lebih tinggi, sehingga suku bunga pinjaman akan lebih tinggi untuk mengantisipasi hal tersebut.

- Contoh: Saat pemerintah memberikan insentif fiskal, suku bunga bisa sedikit lebih rendah, karena perekonomian lebih optimis.

Faktor-faktor Lain yang Berpengaruh

Selain dua faktor di atas, ada beberapa faktor lain yang turut menentukan persetujuan dan jumlah pinjaman. Ini seperti aplikasi seluler yang memiliki banyak fitur tambahan. Beberapa fitur itu, misalnya:

| Faktor | Penjelasan |

|---|---|

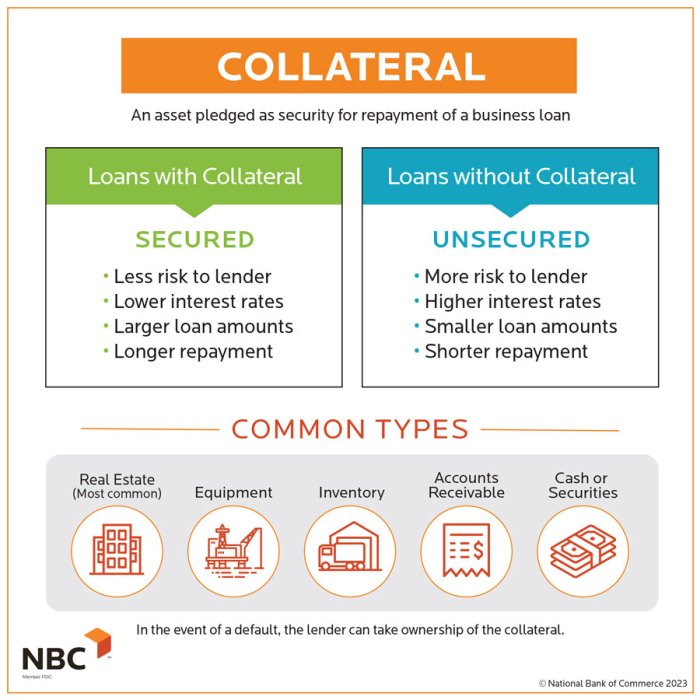

| Jaminan | Barang berharga yang dijaminkan, seperti rumah atau kendaraan, dapat meningkatkan peluang mendapatkan pinjaman dan menurunkan suku bunga. |

| Tujuan Pinjaman | Tujuan pinjaman, seperti modal usaha atau pengembangan bisnis, dapat mempengaruhi pertimbangan bank dalam menentukan jumlah pinjaman dan suku bunga. |

| Lama Pinjaman | Lama pinjaman yang diminta akan memengaruhi perhitungan cicilan bulanan. |

Singkatnya, mendapatkan pinjaman bukan hanya sekedar mengisi formulir. Ada banyak pertimbangan yang rumit, mulai dari reputasi kredit Anda hingga kondisi ekonomi. Bank akan mempertimbangkan semua faktor ini dengan seksama untuk memastikan bahwa pinjaman tersebut aman dan menguntungkan bagi kedua belah pihak.

Risiko dan Keuntungan Pinjaman

Pinjaman, seperti pisau bermata dua, bisa membawa keuntungan besar tapi juga menyimpan potensi bahaya. Kita perlu memahami baik sisi manis maupun pahitnya sebelum memutuskan untuk meminjam. Mari kita telusuri lebih dalam!

Risiko Bagi Peminjam

Meskipun pinjaman menawarkan jalan pintas menuju impian, ada risiko yang perlu diwaspadai. Tidak melulu tentang bunga tinggi, namun juga potensi kesulitan keuangan jika tidak dikelola dengan baik.

- Kehilangan Aset: Gagal melunasi pinjaman bisa berujung pada penyitaan aset, mulai dari rumah hingga kendaraan. Bayangkan kehilangan tempat tinggal impian karena keterlambatan pembayaran, cukup mengerikan bukan?

- Beban Bunga Tinggi: Bunga yang tinggi bisa membuat biaya pinjaman melebihi kemampuan finansial. Seperti meminjam uang dari si tukang kredit yang tak kenal ampun.

- Dampak Kredit Buruk: Sejarah kredit yang buruk bisa membuat sulit mendapatkan pinjaman di masa depan. Bayangkan kesulitan mendapatkan pinjaman untuk membeli rumah di masa depan karena kesalahan di masa lalu.

- Stres dan Tekanan: Memiliki pinjaman dapat menimbulkan stres dan tekanan, terutama jika menghadapi kesulitan dalam pembayaran. Bayangkan beban berat di pundak karena harus memenuhi kewajiban finansial.

Keuntungan Bagi Peminjam, Pengertian dan contoh loan dalam dunia perbankan

Meskipun ada risiko, pinjaman juga menawarkan keuntungan. Dengan strategi yang tepat, pinjaman bisa menjadi alat untuk mencapai tujuan finansial.

- Mempercepat Pencapaian Tujuan: Pinjaman dapat mempercepat pencapaian tujuan seperti membeli rumah, memulai usaha, atau melanjutkan pendidikan. Seperti membeli rumah impian lebih cepat dari yang dibayangkan.

- Memperluas Akses Modal: Pinjaman memungkinkan akses modal yang lebih besar untuk investasi atau proyek. Membuka peluang bisnis yang sebelumnya tidak terbayangkan.

- Memperoleh Produk dan Layanan: Pinjaman bisa digunakan untuk membeli barang atau jasa yang tidak terjangkau secara tunai. Seperti membeli peralatan canggih yang diperlukan untuk usaha.

Keuntungan Bagi Bank

Bank juga memiliki keuntungan dalam transaksi pinjaman. Keuntungan ini menjadi motivasi mereka untuk menawarkan pinjaman.

- Pendapatan Bunga: Bank memperoleh pendapatan dari bunga yang dibebankan kepada peminjam. Seperti menerima bunga yang stabil dari pinjaman yang diberikan.

- Pertumbuhan Portofolio: Pinjaman yang berhasil meningkatkan portofolio bank. Seperti peningkatan jumlah dana yang terkelola.

- Pendapatan dari Layanan Tambahan: Bank bisa memperoleh pendapatan dari layanan tambahan seperti asuransi atau investasi. Seperti penawaran produk keuangan lainnya yang menunjang pinjaman.

Potensi Masalah dalam Pinjaman

Meskipun terdapat keuntungan, ada potensi masalah yang dapat muncul dalam transaksi pinjaman. Kesadaran akan potensi ini penting untuk menghindari kerugian.

- Penipuan: Peminjam perlu waspada terhadap penipuan dalam proses pinjaman. Seperti penipuan online yang memanfaatkan pinjaman.

- Perbedaan Informasi: Perbedaan informasi antara peminjam dan bank bisa berujung pada perselisihan. Seperti ketidaksesuaian data yang menyebabkan masalah dalam proses.

- Keterlambatan Pembayaran: Keterlambatan pembayaran bisa berdampak buruk pada kedua belah pihak. Seperti masalah yang muncul akibat keterlambatan pembayaran.

Meminimalkan Risiko

Untuk meminimalkan risiko dalam transaksi pinjaman, perlu diperhatikan beberapa hal.

- Riset dan Perbandingan: Lakukan riset dan perbandingan sebelum memilih produk pinjaman. Seperti membandingkan bunga dan persyaratan pinjaman dari berbagai bank.

- Memenuhi Persyaratan: Pastikan peminjam memenuhi persyaratan pinjaman yang ditentukan. Seperti persyaratan pendapatan dan aset.

- Manajemen Keuangan yang Baik: Kelola keuangan dengan baik untuk memastikan kemampuan melunasi pinjaman. Seperti membuat rencana pembayaran dan anggaran yang realistis.

Simpulan Akhir

Jadi, pinjaman atau loan dalam dunia perbankan adalah alat yang penting dan fleksibel untuk meraih berbagai tujuan finansial. Namun, perlu diingat bahwa setiap pinjaman memiliki risiko dan keuntungan tersendiri. Dengan memahami seluk beluk pinjaman, Anda dapat membuat keputusan yang tepat dan mengelola keuangan dengan bijak. Semoga artikel ini memberikan pemahaman yang komprehensif dan bermanfaat dalam bertransaksi dengan dunia perbankan.