Memahami Debet dan Kredit dalam Akuntansi

Pengertian debet dan kredit dalam akuntansi, sebuah konsep yang mungkin terdengar membingungkan bagi pemula. Bayangkanlah buku besar akuntansi sebagai buku catatan keuangan yang sangat teliti. Setiap transaksi, seperti membeli barang atau membayar gaji, harus dicatat dengan cermat, dan debet serta kredit adalah kunci untuk menjaga keseimbangan buku tersebut. Seperti menjaga neraca keuangan keluarga, kita perlu tahu mana yang masuk dan mana yang keluar, agar saldo tetap seimbang.

Artikel ini akan membahas secara rinci pengertian debet dan kredit, prinsip dasar pencatatannya, jenis-jenis akun yang terlibat, hubungannya dengan persamaan dasar akuntansi, dan contoh transaksi yang akan membantu Anda memahami konsep ini dengan lebih baik. Siap-siap untuk menyelami dunia menarik di balik angka-angka keuangan!

Pengertian Umum Debet dan Kredit

Hai, para calon ahli akuntansi! Mari kita bahas debet dan kredit, dua istilah yang mungkin terdengar menyeramkan, tapi sebenarnya cukup mudah dipahami. Bayangkan mereka sebagai dua sisi mata uang yang selalu berpasangan dalam dunia akuntansi.

Pengertian Debet dan Kredit

Debet dan kredit adalah dua istilah kunci dalam akuntansi yang digunakan untuk mencatat transaksi keuangan. Debet, yang sering dilambangkan dengan “D”, menunjukkan penambahan pada suatu akun, sementara kredit, yang dilambangkan dengan “K”, menunjukkan pengurangan. Bayangkan seperti ini: debet seperti memasukkan uang ke dalam dompet, dan kredit seperti mengeluarkan uang dari dompet.

Contoh Transaksi Sederhana

Mari kita lihat beberapa contoh transaksi sederhana untuk memahami bagaimana debet dan kredit bekerja:

- Jika Anda membeli barang dagangan seharga Rp 100.000, akun Kas akan dikurangi (kredit) Rp 100.000, sementara akun Persediaan akan ditambah (debet) Rp 100.000.

- Jika Anda meminjam uang dari bank Rp 500.000, akun Kas akan ditambah (debet) Rp 500.000, sementara akun Hutang akan ditambah (kredit) Rp 500.000.

Perbedaan Debet dan Kredit

| Akun | Debet | Kredit |

|---|---|---|

| Kas | Peningkatan saldo | Penurunan saldo |

| Piutang | Penurunan saldo | Peningkatan saldo |

| Persediaan | Peningkatan saldo | Penurunan saldo |

| Hutang | Penurunan saldo | Peningkatan saldo |

| Modal | Penurunan saldo | Peningkatan saldo |

Tabel di atas menunjukkan contoh akun-akun umum yang sering berdebet dan berkredit. Perhatikan bagaimana debet dan kredit mempengaruhi saldo akun secara berlawanan.

Pengaruh pada Persamaan Dasar Akuntansi

Persamaan dasar akuntansi menyatakan bahwa Aktiva = Kewajiban + Modal. Debet dan kredit memastikan bahwa persamaan ini selalu seimbang. Setiap transaksi yang dicatat dengan debet dan kredit akan selalu menjaga keseimbangan antara Aktiva, Kewajiban, dan Modal.

Misalnya, jika Anda membeli barang dagangan, Aktiva (Persediaan) meningkat, dan Aktiva (Kas) menurun. Persamaan tetap seimbang.

Aktiva = Kewajiban + Modal

Prinsip Dasar Pencatatan Debet dan Kredit

Nah, sekarang kita masuk ke inti permasalahannya! Setelah memahami secara umum apa itu debet dan kredit, mari kita telusuri lebih dalam prinsip-prinsip pencatatannya. Bayangkan jurnal akuntansi itu seperti buku harian bisnis, setiap transaksi harus dicatat dengan cermat dan akurat. Pencatatan debet dan kredit bukan sekedar angka, tapi cerminan dari aktivitas bisnis yang terjadi.

Prinsip Dasar Pencatatan dalam Jurnal

Prinsip utama di sini adalah double-entry bookkeeping, atau pencatatan berpasangan. Setiap transaksi selalu melibatkan dua sisi, debet dan kredit, yang seimbang. Ini seperti hukum keseimbangan alam, apa yang masuk (debet) harus sama dengan apa yang keluar (kredit). Bayangkan seperti timbangan, jika satu sisi lebih berat, berarti ada yang salah!

Langkah-langkah Pencatatan

- Identifikasi Transaksi: Pahami apa yang terjadi dalam bisnis Anda. Misalnya, penjualan barang, pembelian bahan baku, atau pembayaran gaji.

- Pilih Akun yang Terlibat: Tentukan akun mana yang terpengaruh oleh transaksi tersebut. Misalnya, akun Penjualan, Persediaan, atau Kas.

- Tentukan Debet dan Kredit: Sesuaikan dengan aturan pencatatan. Akun tertentu selalu berdebet, dan akun lainnya selalu berkredit. Kita akan lihat contohnya nanti.

- Masukkan Data ke Jurnal: Catat tanggal transaksi, deskripsi, akun yang didebet, jumlah debet, akun yang dikredit, dan jumlah kredit. Pastikan jumlah debet sama dengan jumlah kredit.

- Lakukan Verifikasi: Periksa kembali semua data yang sudah diinput untuk memastikan keakuratannya. Kesalahan kecil bisa berdampak besar!

Contoh Transaksi dan Pencatatannya, Pengertian debet dan kredit dalam akuntansi

| No. | Tanggal | Deskripsi | Akun Debet | Jumlah Debet | Akun Kredit | Jumlah Kredit |

|---|---|---|---|---|---|---|

| 1 | 10/10/2024 | Pembelian Persediaan | Persediaan | Rp 100.000 | Kas | Rp 100.000 |

| 2 | 10/15/2024 | Penjualan Barang | Kas | Rp 150.000 | Penjualan | Rp 150.000 |

Perhatikan bahwa dalam contoh di atas, jumlah debet selalu sama dengan jumlah kredit, mencerminkan prinsip double-entry bookkeeping.

Penerapan Prinsip Dualitas (Double-Entry Bookkeeping)

Prinsip dualitas berarti setiap transaksi akuntansi akan memengaruhi minimal dua akun. Satu akun akan mengalami penambahan (debet) dan yang lainnya mengalami pengurangan (kredit).

Ini memastikan bahwa persamaan akuntansi (Aset = Kewajiban + Ekuitas) selalu seimbang. Jika tidak seimbang, berarti ada kesalahan pencatatan yang perlu diperbaiki.

Akun yang Umumnya Debet dan Kredit

Beberapa akun secara umum akan berdebet atau berkredit dalam transaksi bisnis. Contohnya:

- Aktif (Aset): Biasanya berdebet (meningkat). Contoh: Kas, Persediaan, Perlengkapan.

- Pasif (Kewajiban): Biasanya berkredit (meningkat). Contoh: Utang, Pinjaman.

- Modal (Ekuitas): Biasanya berkredit (meningkat). Contoh: Modal Saham.

- Pendapatan: Biasanya berkredit (meningkat). Contoh: Penjualan, Jasa.

- Beban: Biasanya berdebet (meningkat). Contoh: Gaji, Sewa, Biaya Listrik.

Namun, penting diingat bahwa aturan ini bisa berbeda tergantung pada jenis transaksi dan akun yang digunakan dalam bisnis Anda. Penting untuk memahami aturan khusus untuk setiap akun.

Jenis-jenis Akun dan Pengaruhnya terhadap Debet dan Kredit: Pengertian Debet Dan Kredit Dalam Akuntansi

Nah, setelah kita paham sedikit tentang debet dan kredit, sekarang saatnya kita berpetualang ke dunia magis akuntansi, yaitu jenis-jenis akun! Bayangkan akun-akun ini seperti kotak-kotak ajaib yang menyimpan informasi keuangan perusahaan. Setiap kotak punya karakteristik unik yang memengaruhi cara kita mencatat debet dan kredit. Yuk, kita bongkar rahasia di baliknya!

Jenis-jenis Akun dalam Akuntansi

Ada lima jenis akun utama dalam akuntansi, yang bisa diibaratkan sebagai kategori berbeda dalam pengelolaan keuangan perusahaan. Masing-masing punya peran dan cara kerja sendiri dalam mencerminkan kondisi keuangan. Mari kita kenali mereka!

- Aset: Ini seperti harta benda perusahaan, mulai dari mesin, bangunan, hingga uang tunai. Aset adalah sumber daya yang dimiliki perusahaan untuk menghasilkan pendapatan.

- Liabilitas: Ini seperti hutang perusahaan. Contohnya, pinjaman dari bank atau utang kepada pemasok. Liabilitas menunjukkan kewajiban perusahaan kepada pihak lain.

- Ekuitas: Ini adalah hak kepemilikan pemilik perusahaan atas aset setelah dikurangi liabilitas. Bisa dibayangkan sebagai kekayaan bersih perusahaan.

- Pendapatan: Ini adalah hasil yang diperoleh perusahaan dari kegiatan operasionalnya. Misalnya, penjualan barang atau jasa.

- Beban: Ini adalah pengeluaran yang dibutuhkan perusahaan untuk menghasilkan pendapatan. Contohnya, gaji karyawan, biaya sewa, dan bahan baku.

Pengaruh Jenis Akun terhadap Pencatatan Debet dan Kredit

Cara pencatatan debet dan kredit berbeda untuk setiap jenis akun. Hal ini karena masing-masing akun memiliki pengaruh yang berbeda terhadap persamaan dasar akuntansi (Aset = Liabilitas + Ekuitas). Yuk, kita lihat tabel berikut!

| Jenis Akun | Debet | Kredit |

|---|---|---|

| Aset | Menambah Saldo | Mengurangi Saldo |

| Liabilitas | Mengurangi Saldo | Menambah Saldo |

| Ekuitas | Mengurangi Saldo | Menambah Saldo |

| Pendapatan | Mengurangi Saldo | Menambah Saldo |

| Beban | Menambah Saldo | Mengurangi Saldo |

Pengaruh Saldo Debet dan Kredit terhadap Jenis Akun

Saldo debet dan kredit pada masing-masing jenis akun menunjukkan kondisi keuangan perusahaan. Saldo debet pada akun aset dan beban menunjukkan jumlah yang lebih besar, sementara saldo kredit pada akun liabilitas, ekuitas, dan pendapatan menunjukkan jumlah yang lebih besar.

Contoh Transaksi dan Pengaruhnya terhadap Jenis Akun

Berikut beberapa contoh spesifik untuk memperjelas bagaimana jenis akun bertambah atau berkurang melalui transaksi:

- Pembelian Mesin (Aset): Pembelian mesin baru akan menambah saldo akun aset, sehingga dicatat dengan debet pada akun aset. Ini mencerminkan penambahan harta perusahaan.

- Membayar Sewa (Beban): Pembayaran sewa akan menambah saldo akun beban, sehingga dicatat dengan debet pada akun beban. Ini mencerminkan pengeluaran perusahaan untuk operasional.

- Menerima Pembayaran dari Pelanggan (Pendapatan): Penerimaan pembayaran dari pelanggan akan menambah saldo akun pendapatan, sehingga dicatat dengan kredit pada akun pendapatan. Ini mencerminkan penambahan pendapatan perusahaan.

- Membayar Pinjaman (Liabilitas): Pembayaran pinjaman akan mengurangi saldo akun liabilitas, sehingga dicatat dengan kredit pada akun liabilitas. Ini mencerminkan penurunan kewajiban perusahaan.

Hubungan Debet dan Kredit dengan Persamaan Dasar Akuntansi

Nah, sekarang kita masuk ke inti permasalahannya. Bayangkan persamaan dasar akuntansi (Aset = Liabilitas + Ekuitas) seperti neraca keuangan. Debet dan kredit ibarat dua sisi mata uang yang selalu berpasangan untuk menjaga keseimbangan neraca itu. Kalau salah satu sisi bergeser, otomatis yang lain harus menyesuaikan, biar tetap seimbang, kan? Kita akan lihat bagaimana mereka bekerja sama dalam menjaga keseimbangan ini.

Pengaruh Debet dan Kredit pada Persamaan Dasar Akuntansi

Debet dan kredit memengaruhi persamaan dasar akuntansi dengan cara mengubah nilai aset, liabilitas, dan ekuitas. Setiap transaksi akan berdampak pada salah satu atau kombinasi dari tiga komponen ini. Kunci pemahamannya ada pada aturan pencatatan yang konsisten.

Contoh Transaksi Sederhana

Bayangkan Pak Budi membeli peralatan kantor seharga Rp 1.000.

000. Ini memengaruhi persamaan dasar akuntansi dengan cara berikut:

- Aset bertambah Rp 1.000.000 (peralatan kantor).

- Ekuitas berkurang Rp 1.000.000 (karena Pak Budi mengeluarkan uang tunai). Jika menggunakan kas, maka akun kas akan berkurang Rp 1.000.000.

- Persamaan tetap seimbang, karena Aset (Rp 1.000.000) = Liabilitas (0) + Ekuitas (Rp 1.000.000).

Contoh Transaksi Kompleks

Misalnya, Pak Budi meminjam uang dari bank Rp 500.000 untuk membeli peralatan kantor tersebut. Transaksi ini memengaruhi persamaan dasar akuntansi seperti ini:

- Aset bertambah Rp 1.000.000 (peralatan kantor).

- Liabilitas bertambah Rp 500.000 (utang ke bank).

- Ekuitas berkurang Rp 500.000 (karena Pak Budi menggunakan pinjaman).

- Persamaan tetap seimbang, karena Aset (Rp 1.000.000) = Liabilitas (Rp 500.000) + Ekuitas (Rp 500.000).

Langkah-langkah Analisis Pengaruh Transaksi

- Identifikasi jenis transaksi (pembelian, penjualan, pembayaran, dll.).

- Tentukan akun yang terpengaruh (aset, liabilitas, ekuitas). Misalnya, jika ada penjualan barang, maka akun pendapatan dan akun persediaan akan terpengaruh.

- Tentukan apakah akun tersebut bertambah atau berkurang.

- Pastikan debet dan kredit seimbang. Jumlah debet harus sama dengan jumlah kredit.

Pengaruh Penyesuaian (Adjustment)

Penyesuaian (adjustment) juga memengaruhi persamaan dasar akuntansi. Misalnya, jika Pak Budi menggunakan peralatan kantor untuk 1 bulan, maka harus diakui beban penyusutannya. Ini memengaruhi:

- Aset berkurang (nilai peralatan kantor berkurang).

- Ekuitas berkurang (karena beban penyusutan).

Pencatatan beban penyusutan akan dilakukan dengan mendebit akun beban penyusutan dan mengkredit akun akumulasi penyusutan.

Contoh Transaksi dan Pencatatannya

Setelah memahami dasar-dasar debet dan kredit, saatnya terjun langsung ke dunia nyata! Mari kita lihat bagaimana debet dan kredit bekerja dalam contoh transaksi bisnis yang sederhana hingga kompleks. Bayangkan, Anda adalah seorang pebisnis muda yang sedang belajar akuntansi. Memang agak membingungkan, tapi kita akan memecahnya menjadi potongan-potongan kecil yang mudah dicerna.

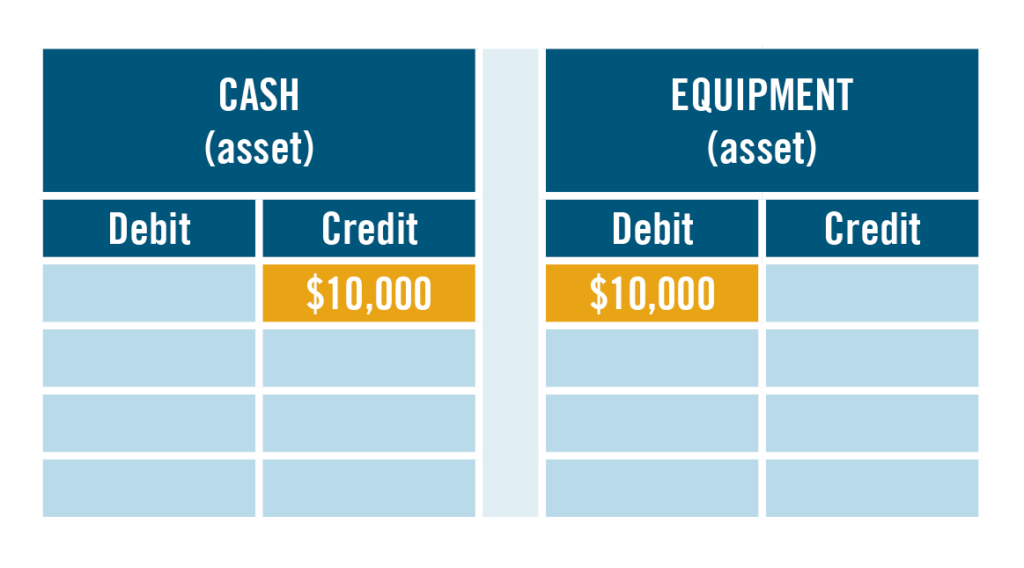

Contoh Transaksi Sederhana

Bayangkan Anda membeli peralatan kantor seharga Rp 1.000.000 dari Toko Perlengkapan Kantor “ABC”. Berikut pencatatannya dalam jurnal:

- Akun yang terpengaruh: Peralatan Kantor dan Kas.

- Debet: Peralatan Kantor (karena nilainya bertambah)

-Rp 1.000.000. - kredit: Kas (karena nilainya berkurang)

-Rp 1.000.000.

Dengan demikian, catatan ini mencerminkan aliran kas keluar (kredit) untuk membayar peralatan yang masuk (debet). Sederhana kan?

Contoh Transaksi Kompleks

Sekarang, mari kita lihat transaksi yang lebih menantang. Anda menjual barang dagangan senilai Rp 500.000 kepada pelanggan, dengan syarat pembayaran tunai. Selain itu, Anda juga membayar sewa Rp 200.000.

- Akun yang terpengaruh: Penjualan, Kas, Sewa.

- Penjualan: Menambah pendapatan, dicatat dengan kredit Rp 500.000.

- Kas: Menambah kas, dicatat dengan debet Rp 500.000.

- Sewa: Mengurangi laba, dicatat dengan debet Rp 200.000.

Dalam transaksi ini, Anda mencatat pendapatan penjualan (kredit) dan sekaligus mengurangi kas (debet) karena Anda menerima pembayaran tunai. Anda juga mencatat beban sewa (debet) yang mengurangi laba. Coba bayangkan seperti buku tabungan, setiap transaksi akan menambah atau mengurangi saldo.

Ilustrasi Pencatatan dalam Tabel

| No. | Tanggal | Deskripsi | Akun | Debet | Kredit |

|---|---|---|---|---|---|

| 1 | 10/10/2024 | Membeli peralatan kantor | Peralatan Kantor | 1.000.000 | |

| Kas | 1.000.000 | ||||

| 2 | 10/10/2024 | Menjual barang dagangan | Penjualan | 500.000 | |

| Kas | 500.000 | ||||

| 3 | 10/10/2024 | Membayar sewa | Sewa | 200.000 |

Neraca Saldo Awal dan Akhir

Berikut contoh neraca saldo awal dan akhir setelah pencatatan transaksi di atas:

Neraca Saldo Awal: (Anggap saldo awal kas dan peralatan kantor adalah nol)

Neraca Saldo Akhir: (Setelah pencatatan transaksi di atas)

Perbedaan antara Debet dan Kredit dalam Konteks Akuntansi

Debet dan kredit, dua istilah yang mungkin terdengar membingungkan bagi pemula di dunia akuntansi. Namun, pemahaman yang tepat tentang perbedaannya sangat krusial untuk pencatatan keuangan yang akurat. Bayangkan seperti dua sisi mata uang, keduanya saling melengkapi dan menentukan keseimbangan dalam catatan keuangan.

Perbedaan Mendasar Debet dan Kredit

Debet dan kredit adalah dua sisi dari sebuah persamaan akuntansi. Mereka menunjukkan efek transaksi terhadap akun-akun di neraca. Perbedaan mendasarnya terletak pada pengaruhnya terhadap saldo akun. Debet meningkatkan saldo akun tertentu, sementara kredit menurunkan saldo akun tersebut.

Perbandingan Debet dan Kredit

| Aspek | Debet | Kredit |

|---|---|---|

| Pengaruh terhadap Saldo | Meningkatkan saldo akun | Menurunkan saldo akun |

| Pengaruh pada Persamaan Dasar Akuntansi | Meningkatkan aset atau mengurangi kewajiban dan modal | Menurunkan aset atau meningkatkan kewajiban dan modal |

| Pengaruh terhadap Akun | Akun aset, beban, dan modal biasanya berdebet. | Akun kewajiban, pendapatan, dan modal biasanya dikredit. |

| Simbol | Dr. (Debit) | Cr. (Credit) |

Ringkasan Perbedaan

- Debet meningkatkan saldo akun aset, beban, dan modal.

- Kredit meningkatkan saldo akun kewajiban, pendapatan, dan modal.

- Debet dan kredit selalu berpasangan dalam setiap transaksi.

- Perbedaan ini fundamental dalam memastikan persamaan dasar akuntansi tetap seimbang.

Dampak Kesalahan Pencatatan

Kesalahan pencatatan debet dan kredit bisa berdampak serius pada laporan keuangan. Bayangkan seperti saldo bank yang salah, jika tidak seimbang maka laporan keuangan juga akan salah. Hal ini dapat menyebabkan:

- Laporan keuangan yang tidak akurat: Memengaruhi pengambilan keputusan.

- Pengambilan keputusan yang salah: Berdampak pada strategi bisnis.

- Kerugian finansial: Akibat kesalahan dalam mengelola keuangan.

- Perselisihan dengan pihak terkait: Terjadi karena laporan keuangan yang tidak valid.

Kesalahan Umum dalam Pencatatan

- Mencampur-aduk debet dan kredit: Salah dalam menentukan akun mana yang harus didebet atau dikredit.

- Mengabaikan persamaan dasar akuntansi: Tidak menyadari hubungan antara debet dan kredit dengan aset, kewajiban, dan ekuitas.

- Kekeliruan dalam penjumlahan: Menghasilkan kesalahan saldo akun.

- Tidak memahami jenis akun: Kesalahan dalam menentukan jenis akun yang harus didebet atau dikredit.

- Kurangnya ketelitian: Salah satu penyebab utama kesalahan pencatatan.

Ringkasan Penutup

Jadi, debet dan kredit bukanlah sesuatu yang menakutkan. Dengan pemahaman yang baik, Anda dapat mengelola keuangan dengan lebih terorganisir dan akurat. Semoga penjelasan ini membantu Anda dalam menguasai dasar-dasar akuntansi. Ingat, kunci kesuksesan adalah memahami konsep dasar dan menerapkannya dengan benar. Selamat berpetualang di dunia akuntansi!