Memahami Debit dan Kredit dalam Akuntansi Sederhana

Pengertian debit dan kredit dalam akuntansi sederhana – Pengetahuan tentang debit dan kredit dalam akuntansi sederhana adalah kunci untuk memahami bagaimana bisnis mencatat dan melaporkan keuangan mereka. Bayangkanlah sebuah buku besar yang menyimpan semua transaksi, dari pembelian kopi hingga penjualan mobil. Debit dan kredit adalah dua sisi mata uang yang memastikan catatan keuangan tetap seimbang dan akurat. Mari kita telusuri dunia debit dan kredit, seperti seorang detektif keuangan yang ingin mengetahui setiap transaksi dengan teliti.

Dalam artikel ini, kita akan membahas pengertian debit dan kredit secara sederhana, pengaruhnya pada akun-akun dalam bisnis, contoh-contoh transaksi, dan bagaimana semuanya terhubung melalui persamaan dasar akuntansi. Siap untuk mengungkap misteri dunia akuntansi? Mari kita mulai petualangan ini!

Pengertian Debit dan Kredit Secara Umum: Pengertian Debit Dan Kredit Dalam Akuntansi Sederhana

Hai, calon ahli akuntansi! Mari kita bahas debit dan kredit, dua istilah penting dalam dunia akuntansi yang sering bikin pusing. Tapi tenang, kita akan menjelaskannya dengan cara yang mudah dipahami dan nggak membosankan!

Pengertian Debit dan Kredit dalam Konteks Akuntansi

Dalam akuntansi, debit dan kredit adalah dua sisi dari suatu transaksi. Bayangkan seperti timbangan, setiap transaksi harus seimbang antara debit dan kredit. Debit biasanya dilambangkan dengan “D” dan kredit dengan “K”. Debit dan kredit memengaruhi saldo akun dalam buku besar. Keduanya sama pentingnya dalam menjaga catatan keuangan yang akurat.

Contoh Transaksi Sederhana

Bayangkan Anda membuka usaha kue. Anda membeli bahan baku seharga Rp 100.000. Transaksi ini memengaruhi akun Persediaan (bahan baku) dan Kas. Akun Persediaan akan bertambah, sehingga perlu di-debit. Akun Kas akan berkurang, sehingga perlu di-kredit.

Begitulah cara debit dan kredit bekerja.

Tabel Perbedaan Debit dan Kredit

| Akun | Debit | Kredit | Deskripsi |

|---|---|---|---|

| Kas | Menambah saldo | Mengurangi saldo | Mencatat penerimaan uang tunai |

| Persediaan | Menambah saldo | Mengurangi saldo | Mencatat pembelian bahan baku |

| Utang | Mengurangi saldo | Menambah saldo | Mencatat hutang yang belum dibayar |

| Pendapatan | Mengurangi saldo | Menambah saldo | Mencatat pendapatan dari penjualan kue |

Hubungan Debit dan Kredit dalam Persamaan Dasar Akuntansi

Persamaan dasar akuntansi adalah Aset = Utang + Modal. Debit dan kredit memastikan persamaan ini selalu seimbang. Jika ada transaksi yang memengaruhi aset, debit dan kredit harus bekerja sama untuk menjaga keseimbangan. Misalnya, jika Anda menerima pembayaran tunai, aset (kas) bertambah (debit), dan pendapatan bertambah (kredit). Ini mencerminkan bahwa aset dan pendapatan saling berhubungan.

Aset = Utang + Modal

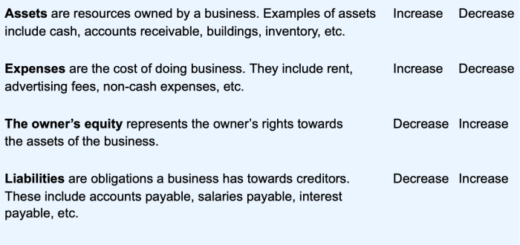

Jenis-Jenis Akun yang Berdampak pada Debit dan Kredit

Banyak jenis akun yang terpengaruh oleh debit dan kredit. Beberapa diantaranya adalah:

- Aset: Kas, Perlengkapan, Peralatan, dan lain-lain. Debit menambah saldo aset, kredit mengurangi.

- Utang: Utang usaha, Utang gaji, dan lain-lain. Debit mengurangi saldo utang, kredit menambah.

- Modal: Modal sendiri, laba/rugi. Debit mengurangi saldo modal, kredit menambah.

- Pendapatan: Penjualan barang, jasa, dan lain-lain. Debit mengurangi saldo pendapatan, kredit menambah.

- Beban: Gaji, sewa, dan lain-lain. Debit menambah saldo beban, kredit mengurangi.

Dengan memahami debit dan kredit, Anda bisa mengelola keuangan usaha Anda dengan lebih baik. Semoga penjelasan ini bermanfaat!

Pengaruh Debit dan Kredit pada Akun

Nah, setelah kita memahami debit dan kredit secara sederhana, sekarang saatnya kita lihat bagaimana keduanya memengaruhi akun-akun dalam buku besar. Bayangkan seperti ini: debit dan kredit adalah dua sisi koin yang selalu berpasangan, menjaga keseimbangan keuangan kita. Mereka seperti penari balet, selalu bergerak berpasangan untuk menjaga keseimbangan dalam setiap transaksi.

Pengaruh pada Akun Aset, Kewajiban, dan Ekuitas

Debit dan kredit memengaruhi akun aset, kewajiban, dan ekuitas dengan cara yang berbeda. Bayangkan akun sebagai kotak penyimpanan. Debit seperti menaruh barang ke dalam kotak, sementara kredit seperti mengeluarkan barang dari kotak. Mari kita lihat lebih detail:

| Akun | Debit | Kredit | Deskripsi Perubahan |

|---|---|---|---|

| Aset | Menambah saldo | Mengurangi saldo | Menunjukkan penambahan barang atau hak milik perusahaan. Misalnya, membeli peralatan kantor. |

| Kewajiban | Mengurangi saldo | Menambah saldo | Menunjukkan hutang perusahaan. Misalnya, meminjam uang dari bank. |

| Ekuitas | Mengurangi saldo | Menambah saldo | Menunjukkan modal pemilik perusahaan. Misalnya, pemilik menginvestasikan uangnya. |

Transaksi yang Memengaruhi Lebih dari Satu Akun

Seringkali, sebuah transaksi memengaruhi lebih dari satu akun. Bayangkan seperti domino, satu transaksi bisa memicu reaksi pada beberapa akun sekaligus. Debit dan kredit pada setiap akun harus selalu berimbang, sama seperti timbangan yang harus seimbang untuk tetap stabil.

Contohnya, jika perusahaan membeli barang dagangan seharga Rp 100.000, transaksi ini memengaruhi dua akun: akun Persediaan (Aset) dan akun Kas (Aset). Untuk mencatat transaksi ini, kita akan mendebet Persediaan sebesar Rp 100.000 dan mengkredit Kas sebesar Rp 100.000. Kedua akun ini tetap seimbang. Sama seperti saldo bank, kalau kita transfer ke rekening lain, saldo tetap sama.

Dampak Debit dan Kredit Terhadap Saldo Akun

Debit dan kredit, seperti dua sisi mata uang, memengaruhi saldo akun. Debit menambah saldo akun aset dan mengurangi saldo akun kewajiban dan ekuitas. Sebaliknya, kredit mengurangi saldo akun aset dan menambah saldo akun kewajiban dan ekuitas. Intinya, debit dan kredit memastikan catatan keuangan tetap akurat dan terkendali.

Ingat, debit dan kredit adalah pasangan yang selalu bekerja sama untuk menjaga keseimbangan keuangan. Seperti menjaga rumah tangga, mereka membantu kita dalam mengelola keuangan dengan baik. Sekarang, kita sudah semakin paham tentang bagaimana debit dan kredit memengaruhi akun-akun kita.

Contoh Transaksi Sederhana

Nah, sekarang kita masuk ke dunia nyata! Bayangkan punya usaha kecil, tentu ada banyak transaksi yang terjadi setiap hari. Berikut ini tiga contoh transaksi sederhana yang akan kita telusuri, melihat bagaimana debit dan kredit berperan dalam mencatat semuanya.

Contoh Transaksi 1: Membeli Persediaan

Mari kita bayangkan Pak Budi, pemilik toko kue “Bolu Enak”. Ia membeli tepung terigu seharga Rp 50.000 dari supplier. Transaksi ini memengaruhi akun Persediaan dan Kas.

| No | Transaksi | Akun yang Terlibat | Debit | Kredit |

|---|---|---|---|---|

| 1 | Membeli Tepung Terigu | Persediaan | Rp 50.000 | |

| Kas | Rp 50.000 |

Dalam jurnal, kita catat transaksi ini. Persediaan bertambah, karena sekarang Pak Budi punya tepung terigu. Kas berkurang, karena uangnya terpakai untuk membeli tepung. Debit dan kredit memastikan catatan keuangan tetap akurat.

Secara sederhana, transaksi ini meningkatkan aset perusahaan (persediaan) dan mengurangi aset lainnya (kas). Perubahan ini tercatat dengan jelas dan rapi dalam sistem akuntansi.

Contoh Transaksi 2: Menjual Produk

Pak Budi menjual 10 kue bolu seharga Rp 10.000 per kue. Transaksi ini memengaruhi akun Penjualan dan Persediaan.

| No | Transaksi | Akun yang Terlibat | Debit | Kredit |

|---|---|---|---|---|

| 2 | Menjual Bolu | Kas | Rp 100.000 | |

| Penjualan | Rp 100.000 |

Jurnal mencatat penambahan kas dan pengurangan persediaan. Transaksi ini meningkatkan kas dan mengurangi persediaan, yang merefleksikan peningkatan pendapatan perusahaan.

Kas bertambah, karena Pak Budi menerima pembayaran. Penjualan bertambah, karena Pak Budi menjual kue. Persediaan berkurang karena kue sudah terjual.

Contoh Transaksi 3: Membayar Sewa

Pak Budi membayar sewa toko sebesar Rp 20.000. Transaksi ini memengaruhi akun Biaya Sewa dan Kas.

| No | Transaksi | Akun yang Terlibat | Debit | Kredit |

|---|---|---|---|---|

| 3 | Membayar Sewa | Biaya Sewa | Rp 20.000 | |

| Kas | Rp 20.000 |

Transaksi ini meningkatkan beban biaya sewa dan mengurangi kas. Ini menggambarkan pengeluaran untuk operasional bisnis.

Biaya sewa bertambah, karena Pak Budi harus membayar sewa. Kas berkurang, karena uangnya terpakai untuk membayar sewa.

Persamaan Dasar Akuntansi

Nah, setelah kita memahami debit dan kredit, sekarang waktunya kita menyelami jantungnya akuntansi: persamaan dasar akuntansi. Bayangkan ini seperti neraca keuangan, yang harus selalu seimbang. Seimbang seperti pasangan yang selalu kompak, atau mungkin seperti saldo rekening bank yang selalu pas.

Persamaan Dasar Akuntansi

Persamaan dasar akuntansi adalah prinsip fundamental yang menyatakan bahwa aset selalu sama dengan jumlah kewajiban dan ekuitas. Rumusnya simpel banget: Aset = Kewajiban + Ekuitas. Bayangkan ini seperti persamaan matematika yang selalu benar.

Ilustrasi Sederhana

Mari kita ambil contoh sederhana. Misalnya, Budi membuka usaha kue. Awalnya, dia punya modal Rp 1.000.000 (Aset). Modal ini belum digunakan, jadi kewajiban dan ekuitasnya sama dengan aset. Pada awal usaha, Budi belum berutang (Kewajiban = 0), sehingga seluruh aset menjadi ekuitas.

Ini adalah contoh sederhana bagaimana persamaan tetap seimbang.

Bagaimana Persamaan Tetap Seimbang?

Debit dan kredit berperan penting dalam menjaga keseimbangan persamaan ini. Setiap transaksi yang terjadi akan memengaruhi aset, kewajiban, atau ekuitas. Debit dan kredit akan mencatat perubahan ini, memastikan bahwa aset selalu sama dengan jumlah kewajiban dan ekuitas. Bayangkan ini seperti timbangan yang selalu seimbang, debit dan kredit memastikan timbangan tetap pada posisi seimbang.

Perubahan Debit dan Kredit

- Jika aset bertambah, debit bertambah. Misalnya, Budi membeli oven untuk usaha kue-nya. Aset bertambah, sehingga debit bertambah.

- Jika kewajiban bertambah, kredit bertambah. Misalnya, Budi meminjam uang dari bank untuk membeli bahan baku. Kewajiban bertambah, sehingga kredit bertambah.

- Jika ekuitas bertambah, kredit bertambah. Misalnya, Budi menjual kue dan mendapat keuntungan. Ekuitas bertambah, sehingga kredit bertambah.

Contoh Penerapan

| Transaksi | Aset | Kewajiban | Ekuitas | Penjelasan |

|---|---|---|---|---|

| Budi menginvestasikan Rp 1.000.000 | +Rp 1.000.000 | 0 | +Rp 1.000.000 | Modal awal usaha |

| Membeli bahan baku Rp 200.000 | +Rp 200.000 | 0 | -Rp 200.000 | Aset bertambah, tetapi modal berkurang |

| Membayar listrik Rp 50.000 | -Rp 50.000 | 0 | -Rp 50.000 | Aset berkurang, ekuitas berkurang |

Dalam setiap contoh, persamaan dasar akuntansi (Aset = Kewajiban + Ekuitas) tetap terjaga keseimbangannya. Seperti menjaga neraca keuangan yang sehat dan stabil.

Contoh Penggunaan dalam Buku Besar dan Neraca Saldo

Nah, sekarang kita masuk ke dunia nyata! Bayangkan buku besar sebagai buku catatan keuangan super detail. Setiap transaksi dicatat dengan cermat, dan debit serta kredit berperan sebagai penjaga keseimbangan. Yuk, kita lihat contohnya!

Contoh Jurnal Sederhana

Mari kita bayangkan warung kopi “Seduh Senja”. Berikut beberapa transaksi sederhana yang dicatat dalam jurnal:

- Transaksi 1: Membeli kopi 10kg seharga Rp 100.000. Akun Persediaan Kopi bertambah, berarti kredit. Akun Kas berkurang, berarti debit.

- Transaksi 2: Menjual kopi 5kg seharga Rp 50.000. Akun Kas bertambah, berarti kredit. Akun Penjualan Kopi bertambah, berarti debit.

- Transaksi 3: Membayar sewa Rp 20.000. Akun Sewa bertambah, berarti kredit. Akun Kas berkurang, berarti debit.

Contoh Neraca Saldo Sederhana

Setelah semua transaksi dicatat dalam buku besar, kita bisa menyusun neraca saldo. Neraca saldo ini seperti fotokopi saldo akhir dari setiap akun. Ini menunjukkan saldo debit dan kredit dari setiap akun. Tujuannya adalah memastikan total debit sama dengan total kredit, memastikan akuntansi kita benar.

| Akun | Debit | Kredit | Saldo |

|---|---|---|---|

| Kas | Rp 30.000 | Rp 30.000 (Kredit) | |

| Persediaan Kopi | Rp 100.000 | Rp 100.000 (Debit) | |

| Penjualan Kopi | Rp 50.000 | Rp 50.000 (Debit) | |

| Sewa | Rp 20.000 | Rp 20.000 (Debit) | |

| Total | Rp 170.000 | Rp 30.000 |

Seperti yang bisa kamu lihat, total debit (Rp 170.000) sama dengan total kredit (Rp 30.000). Ini menandakan bahwa catatan keuangan kita akurat.

Penerapan Debit dan Kredit dalam Buku Besar

Dalam buku besar, debit dan kredit dicatat dalam kolom terpisah untuk setiap akun. Saldo akun dihitung dengan mengurangi kredit dari debit. Jika debit lebih besar, saldo akun adalah debit. Jika kredit lebih besar, saldo akun adalah kredit.

Misalnya, akun Kas memiliki saldo kredit Rp 30.000. Ini berarti saldo kas kita berkurang Rp 30.000.

Cara Menghitung Saldo Akun dalam Buku Besar, Pengertian debit dan kredit dalam akuntansi sederhana

| Akun | Debit | Kredit | Saldo |

|---|---|---|---|

| Kas | Rp 100.000 | Rp 70.000 | Rp 30.000 (Debit) |

| Piutang Usaha | Rp 50.000 | Rp 50.000 (Debit) | |

| Utang Usaha | Rp 20.000 | Rp 20.000 (Kredit) |

Saldo akhir dari masing-masing akun (Kas, Piutang Usaha, dan Utang Usaha) dicatat dalam neraca saldo.

Penggunaan Saldo Debit dan Kredit dalam Neraca Saldo

Saldo debit dan kredit dari buku besar digunakan untuk menyusun neraca saldo. Total debit dan kredit harus sama untuk memastikan ketepatan pencatatan.

Penutupan

Dalam perjalanan kita mempelajari debit dan kredit, kita telah melihat betapa pentingnya keseimbangan dalam catatan keuangan. Seperti menjaga keseimbangan dalam hidup, debit dan kredit memastikan bahwa bisnis berjalan lancar dan stabil. Semoga artikel ini memberikan gambaran yang jelas dan mudah dipahami tentang konsep penting ini. Sekarang, Anda siap untuk menghadapi dunia akuntansi dengan percaya diri!