Peran Bank Indonesia dan OJK dalam Stabilitas Sistem Keuangan

Peran Bank Indonesia dan OJK dalam stabilitas sistem keuangan ibarat dua pilar kokoh yang menopang pondasi ekonomi negara. Bayangkan, kalau salah satu pilarnya goyah, bisa-bisa seluruh bangunan ekonomi ambruk! BI, si jago menjaga nilai tukar rupiah dan mengendalikan inflasi, berkolaborasi erat dengan OJK, si pengawas ketat industri jasa keuangan, untuk memastikan roda perekonomian tetap berputar mulus. Mereka berdua bekerja sama mencegah krisis, melindungi konsumen, dan memastikan kepercayaan investor tetap terjaga.

Penasaran bagaimana mereka melakukannya? Simak ulasan berikut!

Stabilitas sistem keuangan Indonesia bergantung pada kinerja Bank Indonesia (BI) dan Otoritas Jasa Keuangan (OJK). BI berperan penting dalam menjaga stabilitas moneter melalui kebijakan moneter dan pengawasan sistem pembayaran. Sementara itu, OJK bertanggung jawab atas pengawasan sektor perbankan, pasar modal, dan industri jasa keuangan non-bank. Koordinasi yang efektif antara BI dan OJK sangat krusial dalam merespon gejolak ekonomi dan mencegah penyebaran risiko sistemik.

Peran mereka semakin kompleks di era digital dengan munculnya teknologi finansial (fintech) dan tantangan-tantangan baru lainnya.

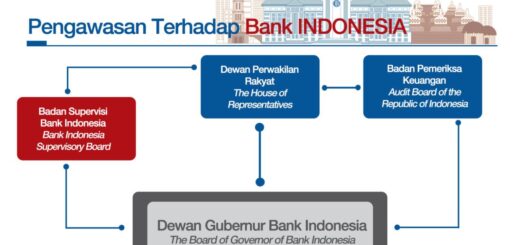

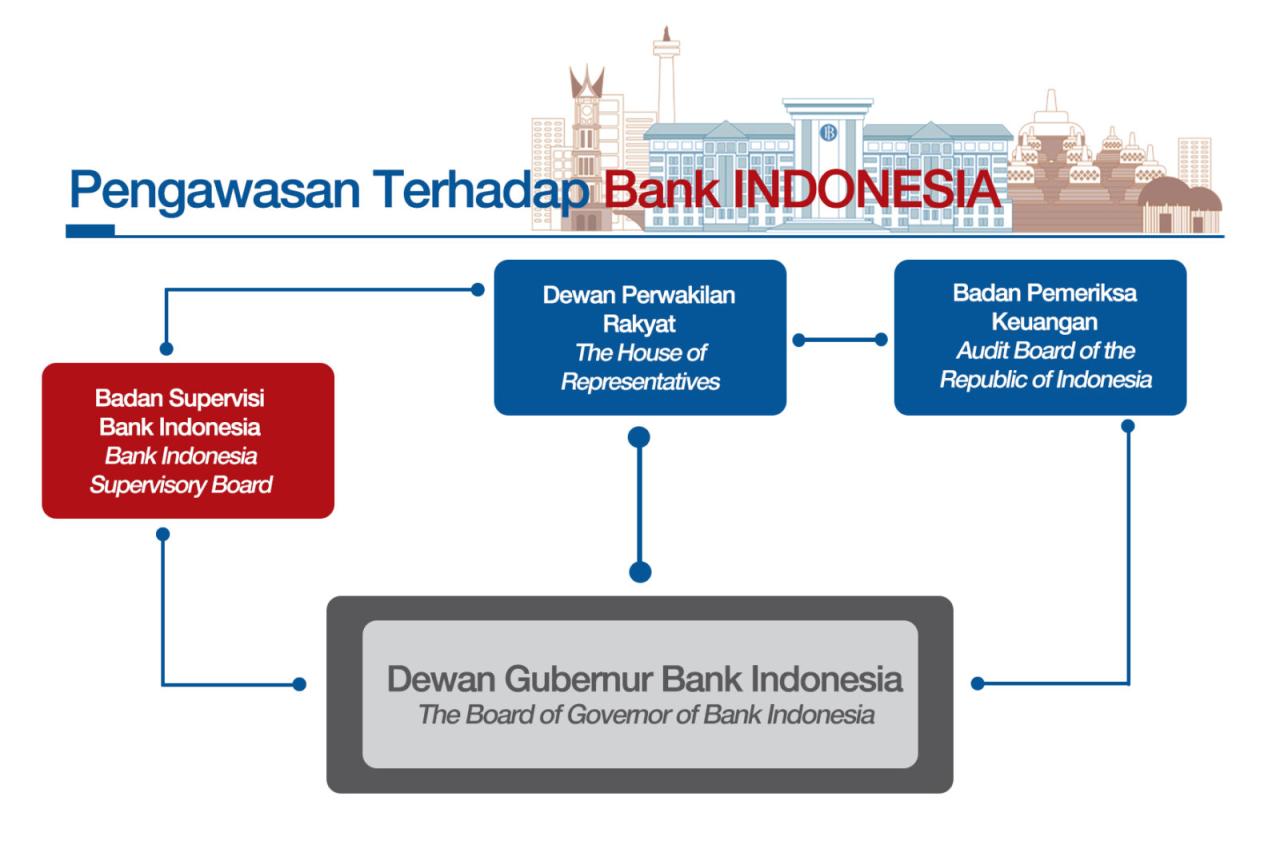

Peran Bank Indonesia (BI) dalam Stabilitas Sistem Keuangan

Bank Indonesia (BI), sebagai bank sentral Indonesia, punya peran super penting dalam menjaga stabilitas sistem keuangan negara. Bayangkan kalau nilai tukar rupiah ambyar, inflasi tinggi, atau sistem pembayaran kacau—ekonomi Indonesia bisa langsung babak belur. Nah, BI lah yang jadi garda terdepan mencegah hal-hal mengerikan itu terjadi. Mereka punya beragam senjata andalan, dari kebijakan moneter hingga pengawasan ketat terhadap sistem pembayaran.

Yuk, kita kupas tuntas peran BI yang bikin ekonomi kita tetap stabil.

Mekanisme BI dalam Menjaga Stabilitas Nilai Tukar Rupiah

Stabilitas nilai tukar rupiah adalah kunci utama ekonomi yang sehat. BI menggunakan berbagai instrumen untuk menjaga rupiah agar tetap stabil terhadap mata uang asing, terutama dolar AS. Salah satu caranya adalah melalui intervensi di pasar valuta asing. BI bisa membeli atau menjual dolar AS untuk mempengaruhi penawaran dan permintaan, sehingga kurs rupiah tetap berada di level yang diinginkan.

Selain itu, BI juga mengelola cadangan devisa negara sebagai penyangga utama jika terjadi gejolak di pasar. Bayangkan cadangan devisa sebagai “dana darurat” yang bisa digunakan BI untuk menstabilkan rupiah saat dibutuhkan.

Kebijakan Moneter BI untuk Mengendalikan Inflasi, Peran Bank Indonesia dan OJK dalam stabilitas sistem keuangan

Inflasi yang tinggi adalah musuh bebuyutan perekonomian. BI menggunakan kebijakan moneter untuk mengendalikan inflasi, salah satunya melalui pengaturan suku bunga acuan (BI7DRR). Jika inflasi meningkat tajam, BI biasanya menaikkan suku bunga. Kenaikan suku bunga ini akan mengurangi daya beli masyarakat dan investasi, sehingga permintaan barang dan jasa berkurang, dan inflasi bisa ditekan. Sebaliknya, jika inflasi rendah, BI bisa menurunkan suku bunga untuk mendorong pertumbuhan ekonomi.

Dampak Kebijakan BI terhadap Pertumbuhan Ekonomi dan Stabilitas Harga

| Kebijakan BI | Dampak terhadap Pertumbuhan Ekonomi | Dampak terhadap Inflasi | Periode Implementasi |

|---|---|---|---|

| Kenaikan BI7DRR (2013-2014) | Perlambatan pertumbuhan ekonomi, namun terhindar dari krisis | Penurunan inflasi | 2013-2014 |

| Penurunan BI7DRR (2016-2017) | Peningkatan pertumbuhan ekonomi | Inflasi terkendali | 2016-2017 |

| Kebijakan pelonggaran kuantitatif (2020) | Mendukung pemulihan ekonomi pasca pandemi | Inflasi terkendali, namun perlu diwaspadai | 2020 |

Catatan: Data di atas merupakan gambaran umum dan perlu dilihat konteksnya dengan berbagai faktor ekonomi lainnya.

Peran BI dalam Pengawasan Sistem Pembayaran dan Pengelolaan Cadangan Devisa

BI juga berperan penting dalam mengawasi sistem pembayaran di Indonesia agar berjalan lancar dan aman. Mereka memastikan transaksi keuangan berjalan efisien dan terhindar dari kejahatan seperti pencurian data atau penipuan. Selain itu, BI juga bertanggung jawab atas pengelolaan cadangan devisa negara. Pengelolaan cadangan devisa ini sangat penting untuk menjaga stabilitas nilai tukar rupiah dan melindungi perekonomian Indonesia dari guncangan eksternal.

Contoh Kasus Keberhasilan Kebijakan BI dalam Menjaga Stabilitas Sistem Keuangan

Krisis moneter Asia 1997-1998 merupakan ujian berat bagi Indonesia. Namun, melalui kebijakan moneter yang tepat, termasuk intervensi di pasar valuta asing dan pengelolaan cadangan devisa yang hati-hati, BI berhasil meminimalisir dampak negatif krisis tersebut terhadap perekonomian Indonesia. Meskipun terjadi penurunan tajam nilai tukar rupiah dan inflasi yang tinggi, BI berhasil mencegah kolapsnya sistem keuangan Indonesia.

Peran Otoritas Jasa Keuangan (OJK) dalam Stabilitas Sistem Keuangan

Bayangin deh, sistem keuangan Indonesia kayak rumah raksasa. Ada banyak penghuni, mulai dari bank, perusahaan sekuritas, sampai lembaga keuangan non-bank. Nah, OJK ibarat satpam sekaligus arsiteknya. Mereka bertugas memastikan rumah ini aman, tertib, dan nggak ambruk. Gimana caranya?

Yuk, kita intip tugas-tugas penting OJK dalam menjaga stabilitas sistem keuangan.

Pengawasan OJK terhadap Sektor Perbankan

Sebagai pengawas utama sektor perbankan, OJK punya tanggung jawab besar. Mereka nggak cuma ngawasin bank-bank besar aja, tapi juga bank-bank kecil dan lembaga keuangan lainnya yang tergabung di dalamnya. Bayangin kalau pengawasan ini bolong, bisa-bisa terjadi krisis keuangan yang bikin kita semua susah.

- OJK memastikan bank menerapkan prinsip kehati-hatian dalam pengelolaan dana nasabah, mulai dari pemberian kredit hingga manajemen risiko.

- Mereka juga rutin melakukan pemeriksaan dan audit untuk memastikan kepatuhan bank terhadap peraturan perundang-undangan yang berlaku.

- OJK berperan dalam mencegah praktik-praktik curang di sektor perbankan, seperti pencucian uang atau penggelapan dana.

Perlindungan Konsumen Jasa Keuangan

OJK juga berperan penting dalam melindungi konsumen jasa keuangan. Mereka memastikan nasabah terlindungi dari praktik-praktik yang merugikan, seperti bunga yang terlalu tinggi atau biaya tersembunyi. Ini penting banget, kan, biar kita nggak jadi korban kejahatan keuangan.

Temukan bagaimana Strategi manajemen keuangan untuk menghadapi resesi ekonomi telah mentransformasi metode dalam hal ini.

- OJK menyediakan saluran pengaduan bagi konsumen yang merasa dirugikan oleh lembaga jasa keuangan.

- Mereka juga menerbitkan berbagai peraturan untuk melindungi hak-hak konsumen, misalnya terkait transparansi informasi produk dan layanan keuangan.

- OJK mendorong literasi keuangan masyarakat agar lebih cerdas dalam memilih produk dan layanan keuangan yang sesuai dengan kebutuhan dan kemampuan mereka.

Pengawasan OJK terhadap Industri Pasar Modal

Pasar modal, tempatnya saham, obligasi, dan reksa dana, juga diawasi ketat oleh OJK. Tujuannya agar pasar tetap sehat, transparan, dan terhindar dari manipulasi. Kalau pasar modal berantakan, bisa-bisa investor banyak yang rugi.

- OJK mengawasi aktivitas perdagangan efek untuk mencegah praktik kecurangan, seperti insider trading atau manipulasi harga saham.

- Mereka juga mengawasi emiten (perusahaan yang menerbitkan saham) agar selalu transparan dalam memberikan informasi kepada publik.

- OJK memastikan efek yang diperdagangkan di pasar modal memenuhi standar kualitas dan memenuhi peraturan yang berlaku.

Pencegahan Krisis Keuangan di Sektor Non-Bank

Sektor non-bank, seperti perusahaan pembiayaan, asuransi, dan dana pensiun, juga berada di bawah pengawasan OJK. Mereka memastikan sektor ini beroperasi dengan sehat dan terhindar dari krisis. Karena jika sektor ini bermasalah, dampaknya bisa meluas ke seluruh sistem keuangan.

- OJK melakukan pengawasan terhadap kesehatan keuangan dan tata kelola perusahaan di sektor non-bank.

- Mereka juga menetapkan standar dan regulasi yang bertujuan untuk mencegah terjadinya risiko sistemik di sektor ini.

- OJK memastikan adanya mekanisme resolusi krisis yang efektif jika terjadi masalah di sektor non-bank, untuk meminimalisir dampaknya terhadap perekonomian.

Penegakan Kepatuhan Industri Jasa Keuangan terhadap Peraturan

OJK nggak cuma ngawasin aja, tapi juga tegas dalam menegakkan aturan. Mereka memberikan sanksi bagi lembaga jasa keuangan yang melanggar peraturan. Ini penting agar semua pemain di industri keuangan patuh dan menjaga stabilitas sistem keuangan.

- OJK memberikan sanksi administratif, seperti teguran, denda, hingga pencabutan izin usaha, bagi lembaga jasa keuangan yang melanggar peraturan.

- Mereka juga bekerja sama dengan aparat penegak hukum untuk menindak pelaku kejahatan keuangan.

- OJK melakukan edukasi dan sosialisasi peraturan kepada industri jasa keuangan untuk meningkatkan kepatuhan dan pemahaman mereka.

Koordinasi BI dan OJK dalam Menjaga Stabilitas Sistem Keuangan: Peran Bank Indonesia Dan OJK Dalam Stabilitas Sistem Keuangan

Bayangkan sistem keuangan Indonesia seperti sebuah orkestra besar. Ada banyak instrumen yang dimainkan, masing-masing punya peran penting. Bank Indonesia (BI) sebagai konduktor mengatur irama suku bunga dan inflasi, sementara Otoritas Jasa Keuangan (OJK) memastikan setiap pemain – bank, asuransi, pasar modal – memainkan peran mereka dengan baik dan sesuai aturan. Koordinasi keduanya krusial untuk mencegah kekacauan dan memastikan harmoni, alias stabilitas sistem keuangan.

Kerja sama BI dan OJK bukan sekadar kolaborasi biasa, melainkan sebuah sinergi yang vital untuk menjaga kepercayaan publik dan investor. Mereka berkoordinasi dalam berbagai hal, dari pencegahan krisis hingga penanganan masalah yang sudah terjadi. Bayangkan apa yang akan terjadi jika keduanya bekerja sendiri-sendiri? Bisa-bisa terjadi tumpang tindih, bahkan konflik, yang berujung pada ketidakpastian dan potensi krisis sistemik.

Mekanisme Koordinasi BI dan OJK dalam Merespon Gejolak Ekonomi

Koordinasi BI dan OJK terjalin melalui berbagai forum resmi dan informal. Komunikasi intensif dilakukan melalui rapat-rapat koordinasi rutin, pertukaran informasi, dan penggunaan data bersama. Ketika terjadi gejolak ekonomi, misalnya penurunan tajam di pasar saham, kedua lembaga ini akan segera berkoordinasi untuk mengidentifikasi akar masalah, menilai dampaknya, dan menentukan langkah-langkah mitigasi yang tepat. Ini bisa berupa kebijakan moneter dari BI, seperti penyesuaian suku bunga, atau kebijakan pengawasan dan pengaturan dari OJK, seperti peningkatan pengawasan terhadap lembaga keuangan tertentu.

Contoh Kerja Sama BI dan OJK dalam Menangani Permasalahan Sektor Keuangan

Salah satu contoh nyata kerja sama BI dan OJK adalah penanganan krisis keuangan tahun 1998. Meskipun kejadiannya sudah lama, pelajaran yang dipetik sangat berharga. Saat itu, BI fokus pada stabilisasi nilai tukar rupiah dan likuiditas perbankan, sementara OJK (saat itu masih bernama BAPEPAM) mengawasi dan mengatur pasar modal untuk mencegah kepanikan yang lebih besar. Koordinasi yang baik, meski di tengah situasi yang sangat sulit, membantu meminimalisir dampak krisis.

Contoh lain yang lebih baru adalah penanganan dampak pandemi Covid-19 terhadap sektor keuangan. BI dan OJK bersama-sama mengeluarkan berbagai stimulus dan relaksasi kebijakan untuk membantu sektor usaha dan masyarakat tetap bertahan. BI menurunkan suku bunga acuan, sementara OJK memberikan keringanan restrukturisasi kredit kepada debitur yang terdampak.

Kerangka Kerja Sama BI dan OJK

“Kerja sama antara Bank Indonesia dan Otoritas Jasa Keuangan didasarkan pada prinsip saling menghormati, saling mendukung, dan saling melengkapi dalam rangka menjaga stabilitas sistem keuangan nasional.”

Ketahui seputar bagaimana Jenis-jenis laporan keuangan dan fungsinya bagi pengambilan keputusan dapat menyediakan solusi terbaik untuk masalah Anda.

(Contoh kutipan dari peraturan atau pernyataan resmi, perlu diganti dengan kutipan yang sebenarnya dari sumber resmi)

Sinergi BI dan OJK dalam Meningkatkan Kepercayaan Investor

Koordinasi yang efektif antara BI dan OJK menciptakan lingkungan yang lebih stabil dan terprediksi bagi investor. Kejelasan peran dan tanggung jawab masing-masing lembaga, serta transparansi dalam pengambilan kebijakan, meningkatkan kepercayaan investor terhadap pasar keuangan Indonesia. Investor merasa lebih aman berinvestasi karena tahu ada mekanisme pengawasan dan pengendalian risiko yang kuat dan terkoordinasi.

Ilustrasi Koordinasi BI dan OJK dalam Mencegah Penyebaran Risiko Sistemik

Bayangkan sebuah bank mengalami kesulitan likuiditas. Jika hanya OJK yang bertindak, mungkin hanya bank tersebut yang terdampak. Namun, dengan koordinasi BI, BI bisa memberikan likuiditas tambahan ke sistem perbankan secara keseluruhan, mencegah dampak domino yang bisa menyebabkan krisis sistemik. OJK juga bisa melakukan pengawasan lebih ketat terhadap bank-bank lain untuk memastikan mereka tetap sehat dan mampu menghadapi tekanan.

Alur kerja sama ini, dari deteksi dini masalah hingga pencegahan penyebaran risiko, memastikan stabilitas sistem keuangan secara keseluruhan. Hasilnya? Kepercayaan investor tetap terjaga, pertumbuhan ekonomi tetap stabil, dan risiko krisis keuangan diminimalisir.

Tantangan dan Perkembangan dalam Peran BI dan OJK

Duh, menjaga stabilitas sistem keuangan Indonesia di era digital ini kayak lagi main balancing act di atas sepeda roda satu. Bank Indonesia (BI) dan Otoritas Jasa Keuangan (OJK), dua pilar utama, harus kerja ekstra keras menghadapi tantangan yang nggak cuma datang dari satu arah. Bayangkan, teknologi finansial (fintech) yang berkembang pesat, literasi keuangan masyarakat yang masih perlu ditingkatkan, dan risiko sistemik yang semakin kompleks—semuanya harus diatasi secara simultan.

Nah, gimana caranya mereka menghadapi semua ini? Yuk, kita bahas!

Tantangan BI dan OJK di Era Digital

Era digital membawa angin segar, tapi juga badai. Bagi BI dan OJK, tantangan utamanya adalah mengawasi transaksi keuangan yang semakin borderless dan real-time. Bayangkan, transaksi cryptocurrency yang sulit dikontrol, penipuan online yang merajalela, dan cybersecurity threat yang terus meningkat. Selain itu, BI dan OJK juga harus beradaptasi dengan munculnya model bisnis baru di sektor keuangan yang menuntut regulasi yang fleksibel namun tetap efektif.

Strategi BI dan OJK Menghadapi Fintech

Kehadiran fintech memang booming, tapi juga membawa risiko. BI dan OJK nggak tinggal diam. Mereka mengembangkan regulasi yang bersifat principle-based, fokus pada risiko daripada model bisnis spesifik. Hal ini memungkinkan inovasi tetap berjalan semangat startup tetap terjaga, tapi risiko tetap terkendali.

Selain itu, BI dan OJK juga memperkuat kerja sama dengan negara lain untuk menangani transaksi lintas batas.

- Penerapan regulasi yang adaptif terhadap perkembangan fintech.

- Penguatan kerja sama internasional untuk pengawasan transaksi lintas batas.

- Peningkatan literasi dan inklusi keuangan digital.

Langkah Peningkatan Literasi Keuangan Masyarakat

Literasi keuangan yang rendah bisa jadi bom waktu bagi stabilitas sistem keuangan. BI dan OJK terus gencar melakukan kampanye dan program pendidikan keuangan kepada masyarakat. Dari sekolah hingga desa-desa terpencil, usaha untuk meningkatkan pemahaman masyarakat tentang produk dan risiko keuangan terus dilakukan.

Tujuannya jelas: agar masyarakat bisa lebih bijak dalam mengatur keuangan pribadinya.

- Program edukasi keuangan di sekolah dan masyarakat.

- Penyediaan informasi keuangan yang mudah dipahami.

- Pemanfaatan teknologi digital untuk menjangkau masyarakat luas.

Perbandingan Peran BI dan OJK dalam Menghadapi Risiko Sistemik

| Jenis Risiko | Peran BI | Peran OJK | Strategi Gabungan |

|---|---|---|---|

| Risiko Sistemik Makro | Menjaga stabilitas moneter dan nilai tukar Rupiah | Mengawasi kesehatan sektor jasa keuangan | Koordinasi kebijakan makroprudensial dan mikroprudensial |

| Risiko Kredit | Melalui kebijakan moneter dan makroprudensial | Melalui pengawasan perbankan dan lembaga keuangan non-bank | Pemantauan bersama dan penetapan standar risiko yang konsisten |

| Risiko Likuiditas | Menyediakan likuiditas sistem perbankan | Mengawasi likuiditas lembaga keuangan | Kerja sama dalam pengelolaan likuiditas sistem keuangan |

Kebijakan Inovatif BI dan OJK untuk Meningkatkan Resiliensi Sistem Keuangan

BI dan OJK nggak cuma jalan di tempat. Mereka terus berinovasi. Contohnya, penggunaan teknologi big data analytics untuk mendeteksi secara dini tanda-tanda risiko sistemik. Selain itu, BI juga mengembangkan sistem pembayaran yang lebih efisien dan aman.

Sementara OJK terus memperkuat pengawasan terhadap lembaga keuangan dengan memanfaatkan teknologi terkini.

Sebagai contoh nyata, BI telah meluncurkan Quick Response Code Indonesian Standard (QRIS) yang memudahkan transaksi digital dan meningkatkan inklusi keuangan. Sementara OJK terus memperketat regulasi terhadap fintech peer-to-peer lending untuk mencegah praktik rentenir online.

Pemungkas

Singkatnya, Bank Indonesia dan OJK adalah duo dinamis yang menjaga stabilitas sistem keuangan Indonesia. Kerja sama mereka, meski menghadapi tantangan era digital dan fintech, sangat vital untuk melindungi perekonomian negara dari guncangan. Keberhasilan mereka menjaga kepercayaan publik dan investor menjadi kunci utama pertumbuhan ekonomi yang berkelanjutan. Jadi, jangan anggap remeh peran mereka, ya!