Fintech Dorong Inklusi Keuangan Daerah Terpencil

Peran fintech dalam mendorong inklusi keuangan di daerah terpencil? Bayangkan, desa terpencil yang selama ini terisolasi dari sistem keuangan formal, tiba-tiba punya akses ke rekening bank, pinjaman online, dan asuransi hanya lewat smartphone. Ini bukan lagi mimpi, tapi realita yang diwujudkan oleh teknologi finansial. Revolusi digital ini membawa angin segar bagi perekonomian daerah terpencil, membuka peluang usaha baru, dan meningkatkan kesejahteraan masyarakat.

Yuk, kita telusuri bagaimana fintech mengubah hidup mereka!

Inklusi keuangan, sederhananya, adalah akses semua orang terhadap layanan keuangan formal. Di daerah terpencil, akses ini seringkali terbatas karena infrastruktur yang kurang memadai dan jarak yang jauh ke pusat kota. Fintech hadir sebagai solusi, menawarkan layanan keuangan yang praktis, terjangkau, dan mudah diakses melalui perangkat mobile. Dari pembayaran digital hingga pinjaman mikro, teknologi ini menjembatani kesenjangan akses keuangan dan memberdayakan masyarakat di pelosok negeri.

Definisi Inklusi Keuangan dan Peran Fintech: Peran Fintech Dalam Mendorong Inklusi Keuangan Di Daerah Terpencil

Bayangkan kamu tinggal di desa terpencil, jauh dari bank dan ATM. Butuh uang untuk biaya sekolah anak atau pengobatan? Sulit, kan? Inilah gambaran nyata tantangan inklusi keuangan di daerah terpencil. Inklusi keuangan sendiri, sederhananya, adalah akses yang adil dan terjangkau terhadap layanan keuangan formal bagi semua orang, terlepas dari lokasi dan latar belakangnya.

Nah, di sinilah teknologi finansial (fintech) berperan sebagai pahlawan penyelamat!

Fintech hadir dengan inovasi yang mampu menjangkau daerah-daerah yang selama ini terabaikan oleh sistem keuangan konvensional. Lewat aplikasi di smartphone, transaksi keuangan jadi lebih mudah, cepat, dan murah. Ini membuka peluang ekonomi baru bagi masyarakat di pelosok negeri yang sebelumnya terpinggirkan.

Kondisi Inklusi Keuangan di Daerah Terpencil

Di daerah terpencil, akses terhadap layanan keuangan konvensional sangat terbatas. Jarak geografis yang jauh, infrastruktur yang kurang memadai, dan tingkat literasi keuangan yang rendah menjadi hambatan utama. Akibatnya, banyak masyarakat yang terpaksa bergantung pada rentenir dengan bunga yang mencekik, atau sistem informal lainnya yang rentan terhadap risiko.

Peran Fintech dalam Inklusi Keuangan

Fintech menawarkan solusi inovatif untuk mengatasi kendala inklusi keuangan di daerah terpencil. Dengan memanfaatkan teknologi digital, fintech mampu menjangkau populasi yang sebelumnya tidak terlayani. Keunggulan utama fintech adalah jangkauan yang luas, biaya yang lebih rendah, dan kemudahan akses.

Contoh Layanan Fintech yang Mendukung Inklusi Keuangan

Beberapa contoh layanan fintech yang sukses mendorong inklusi keuangan antara lain dompet digital (e-wallet) seperti OVO atau GoPay yang memungkinkan transaksi tanpa kartu fisik, layanan pinjaman online (P2P lending) yang menawarkan akses kredit yang lebih mudah, dan platform asuransi mikro yang memberikan perlindungan finansial dengan premi terjangkau.

Bayangkan, seorang petani di desa terpencil bisa menerima pembayaran hasil panennya langsung ke dompet digitalnya, lalu menggunakannya untuk membeli pupuk atau membayar biaya sekolah anak melalui transfer online. Ini adalah transformasi nyata yang dipicu oleh fintech.

Perbandingan Layanan Keuangan Konvensional dan Fintech di Daerah Terpencil

| Layanan | Jangkauan | Biaya | Kemudahan Akses |

|---|---|---|---|

| Bank Konvensional | Terbatas, hanya di pusat kota | Relatif tinggi, termasuk biaya administrasi dan transfer | Sulit, membutuhkan perjalanan jauh dan waktu yang lama |

| Fintech (Dompet Digital) | Luas, menjangkau daerah terpencil melalui jaringan internet | Relatif rendah, bahkan gratis untuk beberapa transaksi | Mudah, hanya membutuhkan smartphone dan koneksi internet |

| Fintech (Pinjaman Online) | Luas, menjangkau individu yang tidak memiliki akses ke bank | Bervariasi, tergantung pada platform dan kebijakan peminjaman | Mudah, proses aplikasi yang sederhana dan cepat melalui aplikasi |

| Fintech (Asuransi Mikro) | Luas, menjangkau masyarakat berpenghasilan rendah | Terjangkau, premi yang kecil dan disesuaikan dengan kemampuan | Mudah, proses pendaftaran yang sederhana dan dapat dilakukan secara online |

Tantangan Implementasi Fintech untuk Inklusi Keuangan di Daerah Terpencil

Meskipun menawarkan banyak potensi, implementasi fintech untuk inklusi keuangan di daerah terpencil juga menghadapi sejumlah tantangan. Keterbatasan akses internet dan infrastruktur digital masih menjadi kendala utama. Tingkat literasi digital yang rendah di kalangan masyarakat juga perlu diatasi melalui program edukasi yang intensif. Selain itu, regulasi yang jelas dan perlindungan konsumen juga penting untuk memastikan keberlanjutan dan kepercayaan terhadap layanan fintech.

Jenis-jenis Fintech yang Mendukung Inklusi Keuangan di Daerah Terpencil

Daerah terpencil seringkali terpinggirkan dari akses layanan keuangan konvensional. Bayangkan, betapa susahnya mengurus tabungan atau mengajukan pinjaman kalau bank terdekat berjarak ratusan kilometer! Untungnya, teknologi finansial atau fintech hadir sebagai solusi jitu. Berbagai inovasi digital berhasil menjembatani kesenjangan akses keuangan ini, membawa dampak positif bagi masyarakat di pelosok negeri.

Berikut beberapa jenis fintech yang berperan penting dalam mendorong inklusi keuangan di daerah terpencil, beserta kelebihan dan kekurangannya.

E-Money

E-money, atau uang elektronik, menawarkan kemudahan transaksi tanpa harus mengandalkan akses ke bank fisik. Bayangkan, cukup dengan smartphone, masyarakat bisa melakukan transfer dana, pembayaran tagihan, hingga pembelian pulsa. Ini sangat relevan di daerah terpencil yang minim infrastruktur perbankan.

- Contoh Kasus Sukses: Program pemerintah yang bekerja sama dengan penyedia e-money untuk penyaluran bantuan sosial di daerah terpencil. Proses penyaluran dana menjadi lebih efisien dan transparan.

- Keunggulan:

- Aksesibilitas tinggi, bahkan di daerah dengan infrastruktur terbatas.

- Transaksi cepat dan mudah.

- Meningkatkan literasi keuangan digital.

- Kelemahan:

- Ketergantungan pada jaringan internet dan smartphone.

- Potensi penipuan dan kejahatan siber.

- Literasi digital masyarakat yang masih terbatas di beberapa daerah.

Peer-to-Peer Lending (P2P Lending)

P2P lending menghubungkan peminjam dan pemberi pinjaman secara langsung melalui platform online. Ini membuka akses kredit bagi masyarakat yang sebelumnya sulit mendapatkan pinjaman dari bank konvensional, terutama di daerah terpencil.

- Contoh Kasus Sukses: Platform P2P lending yang memberikan pinjaman mikro kepada petani di daerah pedesaan untuk pengembangan usaha mereka.

- Keunggulan:

- Proses pengajuan pinjaman yang lebih cepat dan mudah.

- Persyaratan yang lebih fleksibel dibandingkan bank konvensional.

- Meningkatkan akses kredit bagi UMKM di daerah terpencil.

- Kelemahan:

- Tingkat risiko kredit yang lebih tinggi.

- Potensi penipuan dan manipulasi data.

- Perlu pengawasan ketat untuk mencegah praktik rentenir.

Mobile Banking

Mobile banking memungkinkan akses ke layanan perbankan melalui aplikasi smartphone. Fitur ini sangat krusial di daerah terpencil yang jaraknya jauh dari kantor cabang bank.

- Contoh Kasus Sukses: Implementasi mobile banking di daerah kepulauan yang memudahkan nelayan mengakses rekening dan melakukan transaksi keuangan.

- Keunggulan:

- Aksesibilitas tinggi, kapan pun dan di mana pun.

- Kemudahan dalam melakukan transaksi perbankan.

- Meminimalisir biaya operasional perbankan.

- Kelemahan:

- Ketergantungan pada jaringan internet dan smartphone.

- Potensi pencurian data dan akses ilegal.

- Literasi digital yang masih rendah di beberapa daerah.

Insurtech

Insurtech memanfaatkan teknologi untuk mempermudah akses dan pengelolaan produk asuransi. Ini penting bagi masyarakat di daerah terpencil yang rentan terhadap risiko bencana alam atau kecelakaan.

- Contoh Kasus Sukses: Program asuransi pertanian berbasis teknologi yang memberikan perlindungan kepada petani dari gagal panen akibat cuaca ekstrem.

- Keunggulan:

- Proses klaim yang lebih mudah dan cepat.

- Premi yang lebih terjangkau.

- Meningkatkan kesadaran akan pentingnya asuransi.

- Kelemahan:

- Ketergantungan pada teknologi dan jaringan internet.

- Pemahaman masyarakat tentang produk asuransi yang masih terbatas.

- Tantangan dalam menjangkau wilayah yang sangat terpencil.

Perbandingan Efektivitas Fintech dalam Meningkatkan Akses Keuangan di Daerah Terpencil

| Jenis Fintech | Efektivitas | Kelebihan | Kekurangan |

|---|---|---|---|

| E-Money | Tinggi, terutama untuk transaksi kecil | Akses mudah, transaksi cepat | Ketergantungan internet, risiko keamanan |

| P2P Lending | Sedang, tergantung pada tingkat literasi dan regulasi | Akses kredit lebih mudah | Risiko kredit tinggi, potensi penipuan |

| Mobile Banking | Tinggi, jika infrastruktur memadai | Aksesibilitas tinggi, fitur lengkap | Ketergantungan internet, keamanan data |

| Insurtech | Sedang, butuh edukasi masyarakat | Premi terjangkau, klaim mudah | Ketergantungan teknologi, pemahaman produk |

Potensi Pengembangan Fintech Baru untuk Daerah Terpencil

Ke depannya, pengembangan fintech yang lebih terintegrasi dan responsif terhadap kebutuhan spesifik daerah terpencil sangat diperlukan. Misalnya, platform yang memanfaatkan teknologi satelit untuk mengatasi kendala konektivitas internet, atau solusi keuangan berbasis biometrik untuk mengatasi kendala literasi digital. Integrasi dengan sistem pemerintahan juga penting untuk memastikan penyaluran bantuan sosial dan program-program pemerintah lainnya berjalan efektif.

Dampak Fintech terhadap Inklusi Keuangan di Daerah Terpencil

Bayangkan sebuah desa terpencil di pelosok Indonesia. Jauh dari bank, akses keuangan ibarat mimpi. Tapi, hadirnya fintech mengubah segalanya. Aplikasi di ponsel pintar kini menjadi jembatan emas yang menghubungkan masyarakat terpencil dengan dunia perbankan. Artikel ini akan mengupas dampak, baik positif maupun negatif, dari revolusi fintech terhadap inklusi keuangan di daerah-daerah terpencil, serta strategi untuk meminimalisir risikonya.

Dampak Positif Fintech

Fintech menawarkan angin segar bagi masyarakat di daerah terpencil. Akses keuangan yang tadinya sulit didapat, kini menjadi lebih mudah dan terjangkau. Bayangkan Bu Aminah, seorang petani di pedalaman, yang dulu harus menempuh perjalanan berhari-hari ke kota hanya untuk menabung atau mengambil uang. Kini, cukup dengan ponselnya, ia bisa melakukan transaksi keuangan kapan saja dan di mana saja.

- Peningkatan Akses Keuangan: Fintech menghilangkan batasan geografis. Layanan keuangan digital, seperti e-wallet dan pinjaman online, menjangkau wilayah terpencil yang sebelumnya tidak terlayani oleh lembaga keuangan konvensional.

- Penurunan Biaya Transaksi: Transfer uang antar daerah yang dulunya mahal dan memakan waktu, kini menjadi lebih murah dan efisien berkat fintech. Bayangkan penghematan yang signifikan bagi para pekerja migran yang mengirim uang ke kampung halaman.

- Peningkatan Literasi Keuangan: Penggunaan aplikasi fintech secara tidak langsung meningkatkan literasi keuangan masyarakat. Mereka belajar mengelola keuangan, bertransaksi secara digital, dan memahami produk-produk keuangan dengan lebih baik.

Dampak Negatif Potensial Fintech

Namun, seperti dua sisi mata uang, adopsi fintech juga membawa potensi risiko. Perlu kewaspadaan dan strategi mitigasi yang tepat agar manfaatnya bisa dinikmati secara maksimal.

- Risiko Keamanan Siber: Penipuan online dan kebocoran data pribadi menjadi ancaman nyata. Masyarakat di daerah terpencil, yang mungkin kurang melek teknologi, rentan menjadi korban kejahatan siber.

- Digital Divide: Tidak semua masyarakat di daerah terpencil memiliki akses internet dan ponsel pintar. Hal ini menciptakan kesenjangan digital yang menghambat inklusi keuangan.

Strategi Mitigasi Risiko

Untuk memastikan adopsi fintech berjalan lancar dan aman, diperlukan strategi mitigasi yang komprehensif. Hal ini penting untuk meminimalisir dampak negatif dan memastikan manfaatnya dirasakan oleh semua lapisan masyarakat.

- Peningkatan Literasi Digital: Program edukasi dan pelatihan tentang keamanan siber dan penggunaan fintech perlu digencarkan untuk meningkatkan literasi digital masyarakat.

- Pengembangan Infrastruktur Digital: Pemerintah dan swasta perlu berkolaborasi untuk memperluas akses internet dan infrastruktur telekomunikasi di daerah terpencil.

- Regulasi yang Kuat: Regulasi yang jelas dan tegas dibutuhkan untuk melindungi konsumen dari praktik-praktik fintech yang tidak bertanggung jawab.

- Kerja Sama Antar Pihak: Kolaborasi antara pemerintah, lembaga keuangan, penyedia fintech, dan masyarakat sangat penting untuk memastikan keberhasilan inklusi keuangan melalui fintech.

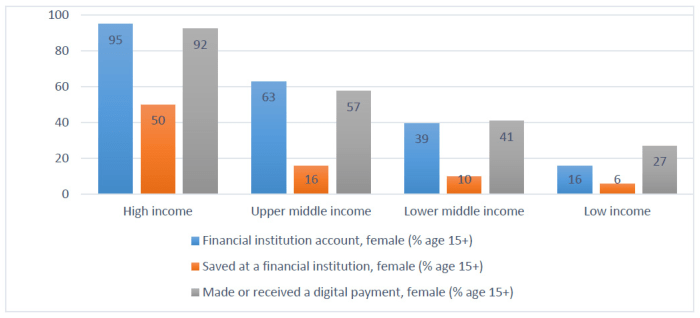

“Studi oleh [Nama Lembaga Penelitian] menunjukkan bahwa adopsi fintech telah meningkatkan akses ke layanan keuangan sebesar [persentase]% di daerah terpencil, terutama bagi perempuan dan kelompok berpenghasilan rendah.”

Ilustrasi Dampak Positif Fintech

Sebelum fintech hadir, Pak Budi, seorang nelayan di sebuah pulau kecil, harus menjual hasil tangkapannya dengan harga rendah kepada tengkulak. Ia tidak memiliki akses ke pasar yang lebih luas dan tidak bisa menyimpan uang dengan aman. Kini, berkat aplikasi e-commerce dan layanan pembayaran digital, Pak Budi bisa menjual ikannya secara online ke berbagai wilayah, mendapatkan harga yang lebih baik, dan menyimpan uangnya di rekening digital dengan aman.

Kehidupan ekonomi keluarganya pun membaik secara signifikan. Ia bahkan bisa menyekolahkan anaknya hingga ke jenjang yang lebih tinggi. Ilustrasi ini menggambarkan transformasi ekonomi yang signifikan di daerah terpencil berkat hadirnya fintech.

Tantangan dan Solusi dalam Pengembangan Fintech untuk Inklusi Keuangan di Daerah Terpencil

Bayangkan kamu tinggal di desa terpencil, jauh dari jangkauan bank konvensional. Butuh uang mendesak? Pinjam ke rentenir dengan bunga selangit? Nah, di sinilah fintech hadir sebagai pahlawan. Tapi, perjalanannya menuju inklusi keuangan di daerah terpencil nggak semulus jalan tol.

Ada banyak tantangan yang harus dihadapi, mulai dari infrastruktur yang minim hingga kepercayaan masyarakat yang masih perlu dipupuk.

Hambatan Infrastruktur

Salah satu rintangan terbesar adalah infrastruktur yang belum memadai. Akses internet yang lemot, bahkan nggak ada sama sekali, menjadi momok utama. Bayangkan, bagaimana aplikasi fintech bisa berjalan lancar kalau sinyalnya putus-putus? Listrik yang sering mati juga jadi masalah. Tanpa listrik, smartphone dan perangkat lain yang dibutuhkan untuk mengakses layanan fintech jadi useless.

Kondisi ini tentu menghambat perluasan fintech ke daerah terpencil, membuat masyarakat tetap terpinggirkan dari sistem keuangan modern.

Tantangan Literasi Digital dan Kepercayaan Masyarakat

Bukan cuma soal infrastruktur, literasi digital masyarakat juga menjadi kunci. Banyak warga di daerah terpencil yang belum terbiasa menggunakan teknologi digital. Mereka mungkin belum paham cara menggunakan aplikasi fintech, apalagi melakukan transaksi online. Kepercayaan masyarakat terhadap teknologi finansial juga masih perlu dibangun. Rasa khawatir akan penipuan atau keamanan data pribadi menjadi hambatan besar dalam adopsi fintech.

Langkah Strategis Mengatasi Tantangan

Nah, untuk mengatasi tantangan di atas, diperlukan strategi jitu. Bukan cuma asal bangun infrastruktur, tapi juga harus diiringi dengan program literasi digital yang efektif dan kampanye edukasi yang masif. Bayangkan, pelatihan penggunaan smartphone dan aplikasi fintech yang diadakan secara berkala di desa-desa. Kemudian, kampanye edukasi yang menjelaskan manfaat dan keamanan fintech, dibantu oleh tokoh masyarakat setempat, akan jauh lebih efektif.

- Peningkatan Infrastruktur: Perlu investasi besar-besaran untuk membangun infrastruktur telekomunikasi dan kelistrikan yang memadai di daerah terpencil. Pemerintah bisa bekerja sama dengan perusahaan swasta untuk mempercepat proses ini.

- Program Literasi Digital: Program pelatihan yang mudah dipahami dan disesuaikan dengan kondisi masyarakat setempat sangat penting. Metode pelatihan yang interaktif dan berbasis praktik akan lebih efektif.

- Kampanye Edukasi: Kampanye yang fokus pada manfaat dan keamanan fintech, menggunakan bahasa yang sederhana dan mudah dipahami, serta melibatkan tokoh masyarakat setempat akan meningkatkan kepercayaan masyarakat.

Kebijakan Pemerintah yang Mendukung

Peran pemerintah sangat krusial. Kebijakan yang tepat bisa menjadi katalis percepatan inklusi keuangan. Subsidi internet, insentif bagi perusahaan fintech yang beroperasi di daerah terpencil, dan regulasi yang melindungi konsumen menjadi beberapa contoh kebijakan yang bisa diterapkan. Pemerintah juga perlu mendorong kolaborasi antara fintech, lembaga keuangan, dan pemerintah daerah untuk menciptakan ekosistem yang kondusif.

“Pemerintah perlu menerbitkan regulasi yang mendorong kemitraan antara fintech dan lembaga keuangan lokal, serta memberikan insentif fiskal bagi perusahaan fintech yang berfokus pada inklusi keuangan di daerah terpencil. Penting juga untuk memastikan perlindungan konsumen dan keamanan data pribadi dalam ekosistem fintech.”

Array

Perkembangan teknologi finansial (fintech) menawarkan solusi inovatif untuk mengatasi masalah akses keuangan di daerah terpencil. Namun, keberhasilan implementasinya sangat bergantung pada strategi yang tepat. Studi kasus berikut ini akan mengulas implementasi fintech di daerah terpencil, mengungkap strategi kunci, tantangan yang dihadapi, dan pelajaran berharga yang dapat dipetik untuk pengembangan fintech di masa depan.

Implementasi Fintech di Desa Terpencil di Nusa Tenggara Timur, Peran fintech dalam mendorong inklusi keuangan di daerah terpencil

Sebagai contoh, mari kita tinjau sebuah program yang melibatkan kerja sama antara sebuah perusahaan fintech, sebuah lembaga mikrofinansi, dan pemerintah daerah di Nusa Tenggara Timur (NTT). Wilayah ini dikenal dengan akses keuangan yang terbatas, terutama di desa-desa terpencil. Program ini fokus pada pemberdayaan petani kopi melalui platform digital yang memungkinkan akses ke kredit mikro, asuransi pertanian, dan pasar online untuk produk kopi mereka.

Strategi Implementasi

Strategi yang dijalankan meliputi beberapa tahapan penting. Pertama, pemilihan teknologi yang tepat dan mudah digunakan, bahkan oleh pengguna dengan literasi digital rendah. Aplikasi yang dikembangkan memiliki antarmuka sederhana dan mendukung bahasa lokal. Kedua, strategi pemasaran yang efektif melibatkan sosialisasi langsung kepada masyarakat melalui pertemuan desa dan pelatihan penggunaan aplikasi. Ketiga, kolaborasi yang kuat antara perusahaan fintech, lembaga mikrofinansi, dan pemerintah daerah sangat krusial dalam membangun kepercayaan masyarakat dan memastikan keberlanjutan program.

Evaluasi Keberhasilan dan Kegagalan

Program ini menunjukkan hasil yang cukup positif dalam meningkatkan akses keuangan bagi petani kopi. Tercatat peningkatan akses kredit mikro dan pendapatan petani. Namun, tantangan tetap ada, seperti infrastruktur internet yang masih terbatas di beberapa wilayah dan kendala literasi digital sebagian masyarakat. Pelajaran yang dapat dipetik adalah pentingnya investasi dalam infrastruktur digital dan program literasi digital yang komprehensif untuk mendukung keberhasilan implementasi fintech di daerah terpencil.

Tabel Ringkasan Studi Kasus

| Aspek | Deskripsi | Hasil | Pelajaran |

|---|---|---|---|

| Target Pengguna | Petani kopi di desa terpencil NTT | Peningkatan akses kredit dan pendapatan | Pentingnya memahami kebutuhan spesifik target pengguna |

| Teknologi | Aplikasi mobile dengan antarmuka sederhana, bahasa lokal, dan fitur pendukung transaksi keuangan | Kemudahan akses dan penggunaan aplikasi | Pemilihan teknologi yang tepat dan mudah diakses sangat krusial |

| Dampak terhadap Inklusi Keuangan | Peningkatan akses kredit, asuransi, dan pasar online | Peningkatan pendapatan dan kesejahteraan petani | Fintech dapat menjadi katalis pertumbuhan ekonomi di daerah terpencil |

| Tantangan | Infrastruktur internet terbatas, literasi digital rendah | Kendala akses dan penggunaan aplikasi di beberapa wilayah | Investasi infrastruktur digital dan program literasi digital sangat penting |

Referensi untuk Pengembangan Fintech di Daerah Terpencil Lainnya

Studi kasus ini menunjukkan bahwa implementasi fintech di daerah terpencil membutuhkan perencanaan yang matang dan kolaborasi yang kuat antara berbagai pihak. Pemilihan teknologi yang tepat, strategi pemasaran yang efektif, dan program literasi digital yang komprehensif merupakan kunci keberhasilan. Selain itu, memperhatikan konteks lokal dan kebutuhan spesifik masyarakat setempat sangat penting untuk memastikan keberlanjutan program dan dampak positif bagi masyarakat.

Kesimpulannya, peran fintech dalam mendorong inklusi keuangan di daerah terpencil sangat signifikan. Meskipun ada tantangan yang perlu diatasi, seperti kesenjangan digital dan keamanan siber, potensi manfaatnya jauh lebih besar. Dengan strategi yang tepat dan kolaborasi yang kuat antara pemerintah, pelaku fintech, dan masyarakat, teknologi ini dapat terus memberdayakan masyarakat di daerah terpencil dan menciptakan perekonomian yang lebih inklusif dan sejahtera.

Ini bukan hanya tentang akses keuangan, tapi juga tentang membuka peluang dan harapan baru bagi jutaan orang di pelosok negeri.