Peran Lembaga Keuangan dalam Menstabilkan Perekonomian Indonesia

Peran Lembaga Keuangan dalam Menstabilkan Perekonomian Indonesia: Bayangkan ekonomi Indonesia seperti sebuah kapal besar di tengah lautan. Gelombang badai bisa datang kapan saja, berupa inflasi tinggi, nilai tukar rupiah yang anjlok, atau krisis ekonomi global. Nah, lembaga keuangan ibarat nahkoda dan awak kapal yang memastikan kapal tetap stabil dan sampai tujuan. Mereka, mulai dari Bank Indonesia hingga lembaga keuangan non-bank, punya peran krusial dalam menjaga keseimbangan ekonomi negara.

Dari pengaturan suku bunga hingga menyalurkan dana ke UMKM, setiap kebijakan dan aktivitas lembaga keuangan berdampak signifikan terhadap stabilitas ekonomi. Artikel ini akan mengupas tuntas bagaimana peran penting mereka, mulai dari peran Bank Indonesia dalam mengendalikan inflasi hingga strategi adaptasi lembaga keuangan menghadapi globalisasi. Siap-siap menyelami dunia keuangan Indonesia yang penuh dinamika!

Peran Bank Sentral (BI) dalam Stabilitas Ekonomi

Bank Indonesia (BI), sebagai bank sentral Indonesia, punya peran super penting dalam menjaga stabilitas ekonomi negara. Bayangkan, kalau nilai tukar rupiah anjlok, inflasi meroket, dan perbankan ambyar, ekonomi Indonesia bisa kacau balau! Nah, BI lah yang jadi penjaga gerbang agar hal itu nggak terjadi. Lewat berbagai kebijakan moneter, BI berupaya menjaga keseimbangan ekonomi makro, menciptakan iklim investasi yang kondusif, dan pada akhirnya, meningkatkan kesejahteraan rakyat.

Mekanisme BI dalam Mengendalikan Inflasi, Peran lembaga keuangan dalam menstabilkan perekonomian Indonesia

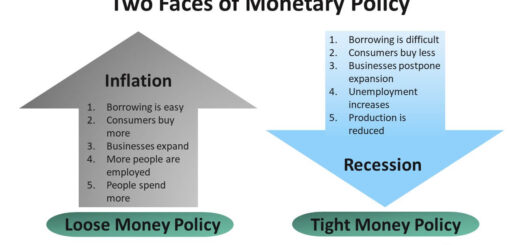

Inflasi tinggi itu musuh utama perekonomian. Bayangkan harga-harga naik terus, daya beli masyarakat turun, dan ekonomi jadi lesu. BI punya beberapa senjata andalan untuk melawan inflasi, salah satunya adalah dengan mengatur suku bunga acuan (BI7DRR). Kalau inflasi tinggi, BI biasanya menaikkan suku bunga. Kenaikan suku bunga ini akan membuat biaya pinjaman menjadi lebih mahal, sehingga mengurangi permintaan kredit dan investasi, dan pada akhirnya menekan inflasi.

Selain itu, BI juga bisa menggunakan instrumen lain seperti operasi pasar terbuka (membeli atau menjual Surat Berharga Negara) untuk mengatur jumlah uang beredar di masyarakat.

Strategi BI dalam Menjaga Stabilitas Nilai Tukar Rupiah

Nilai tukar rupiah yang stabil sangat penting bagi perekonomian Indonesia, terutama untuk menjaga daya saing ekspor dan mengendalikan inflasi. BI punya beragam strategi untuk menjaga stabilitas nilai tukar rupiah, antara lain intervensi di pasar valuta asing (valas). Jika rupiah melemah tajam, BI bisa menjual dolar AS untuk menambah pasokan dolar di pasar dan menopang nilai tukar rupiah. Selain itu, BI juga bisa mengelola ekspektasi pasar melalui komunikasi yang transparan dan konsisten tentang kebijakan moneternya.

Perbandingan Kebijakan Moneter BI Sebelum dan Sesudah Krisis Moneter 1998

Krisis moneter 1998 menjadi titik balik penting dalam kebijakan moneter BI. Sebelum krisis, kebijakan moneter cenderung longgar, sementara setelah krisis, kebijakan menjadi lebih ketat dan fokus pada stabilitas. Berikut perbandingannya:

| Tahun | Kebijakan | Dampak |

|---|---|---|

| Sebelum 1998 | Kebijakan moneter longgar, suku bunga rendah | Inflasi tinggi, nilai tukar rupiah fluktuatif |

| Sesudah 1998 | Kebijakan moneter ketat, suku bunga tinggi, fokus pada stabilitas nilai tukar | Inflasi terkendali, nilai tukar rupiah lebih stabil, namun pertumbuhan ekonomi sempat melambat |

Peran BI dalam Pengaturan Likuiditas Perbankan

BI juga berperan penting dalam menjaga likuiditas perbankan. Likuiditas yang cukup penting agar bank mampu memenuhi kewajiban pembayarannya dan mencegah krisis perbankan. BI menyediakan fasilitas pinjaman likuiditas kepada bank-bank yang membutuhkan, misalnya melalui Fasilitas Diskonto atau Fasilitas Pinjaman Jangka Pendek. Dengan begitu, perbankan tetap sehat dan mampu menyalurkan kredit ke masyarakat.

Dampak Kebijakan BI terhadap Pertumbuhan Ekonomi Indonesia

Kebijakan moneter BI memiliki dampak yang signifikan terhadap pertumbuhan ekonomi Indonesia. Kebijakan yang tepat dapat mendorong pertumbuhan ekonomi yang berkelanjutan, sementara kebijakan yang salah dapat menyebabkan resesi atau inflasi yang tinggi. Sebagai contoh, kebijakan moneter yang terlalu ketat dapat menghambat investasi dan pertumbuhan ekonomi, sementara kebijakan yang terlalu longgar dapat memicu inflasi. BI harus menyeimbangkan antara menjaga stabilitas ekonomi makro dengan mendorong pertumbuhan ekonomi yang inklusif.

Peran Bank Umum dalam Perekonomian

Bank umum, jantung sistem keuangan Indonesia, punya peran vital dalam menggerakkan roda perekonomian. Mereka bukan cuma tempat aman menyimpan uang, tapi juga mesin penggerak investasi dan pertumbuhan ekonomi. Bayangkan, tanpa bank, bisnis kecil hingga korporasi raksasa bakal kesulitan akses modal. Nah, mari kita bongkar peran krusial mereka!

Dapatkan dokumen lengkap tentang penggunaan 10 usaha kuliner paling laris di kota besar Indonesia yang efektif.

Fungsi Intermediasi Bank Umum dalam Penyaluran Dana ke Sektor Riil

Fungsi utama bank umum adalah intermediasi, yaitu menjembatani antara pihak yang memiliki kelebihan dana (deposan) dengan pihak yang membutuhkan dana (investor). Bank mengumpulkan dana dari masyarakat melalui berbagai produk simpanan, lalu menyalurkannya kembali ke sektor riil dalam bentuk kredit atau pembiayaan. Proses ini menggerakkan investasi, menciptakan lapangan kerja, dan akhirnya mendorong pertumbuhan ekonomi. Bayangkan, uang yang kamu tabung di bank, bisa jadi modal untuk membangun pabrik baru atau mengembangkan usaha UMKM!

Jenis-jenis Kredit yang Diberikan Bank Umum dan Dampaknya terhadap Perekonomian

Bank umum menawarkan berbagai jenis kredit, disesuaikan dengan kebutuhan debitur. Ada kredit investasi untuk membangun pabrik, kredit modal kerja untuk operasional bisnis, kredit konsumsi untuk pembelian barang, dan masih banyak lagi. Setiap jenis kredit punya dampak berbeda terhadap perekonomian. Misalnya, kredit investasi mendorong pertumbuhan industri, sementara kredit UMKM menciptakan lapangan kerja dan meningkatkan daya saing ekonomi nasional. Kredit konsumtif, meski terkadang dianggap kurang produktif, juga berkontribusi pada peningkatan permintaan domestik.

- Kredit Investasi: Mendukung pembangunan infrastruktur dan pengembangan industri.

- Kredit Modal Kerja: Membantu kelancaran operasional bisnis, meningkatkan produktivitas.

- Kredit Konsumsi: Meningkatkan daya beli masyarakat, mendorong pertumbuhan ekonomi.

- Kredit UMKM: Menciptakan lapangan kerja, meningkatkan daya saing ekonomi.

Ilustrasi Peran Bank Umum dalam Meningkatkan Investasi

Bayangkan Pak Budi, seorang pengusaha UMKM, membutuhkan modal untuk mengembangkan usahanya. Ia menabung sebagian keuntungannya di Bank ABC. Di sisi lain, PT Jaya Makmur, sebuah perusahaan besar, membutuhkan dana untuk membangun pabrik baru. PT Jaya Makmur mengajukan pinjaman ke Bank ABC. Bank ABC kemudian menyalurkan dana dari tabungan Pak Budi (dan tabungan masyarakat lainnya) kepada PT Jaya Makmur sebagai pinjaman.

Dengan demikian, uang yang tadinya menganggur di rekening tabungan, kini menjadi modal bagi PT Jaya Makmur untuk berinvestasi, menciptakan lapangan kerja, dan berkontribusi pada pertumbuhan ekonomi. Simpel, kan?

Risiko yang Dihadapi Bank Umum dan Mitigasi Risikonya

Bank umum juga menghadapi berbagai risiko, seperti risiko kredit (debitur gagal bayar), risiko likuiditas (kekurangan dana), dan risiko operasional (kerugian akibat kesalahan sistem atau fraud). Untuk meminimalisir risiko, bank menerapkan berbagai strategi mitigasi, seperti melakukan analisis kredit yang ketat, diversifikasi portofolio pinjaman, pengelolaan likuiditas yang baik, dan penerapan sistem keamanan yang handal. Regulator perbankan, seperti Otoritas Jasa Keuangan (OJK), juga berperan penting dalam mengawasi dan memastikan stabilitas sistem perbankan.

Contoh Kasus Kontribusi Bank Umum dalam Pembiayaan UMKM dan Dampaknya pada Perekonomian

Bank BRI, misalnya, dikenal dengan komitmennya dalam membiayai UMKM. Dengan memberikan akses kredit kepada para pelaku UMKM, BRI membantu mereka mengembangkan usaha, menciptakan lapangan kerja, dan meningkatkan pendapatan. Hal ini berdampak positif pada perekonomian nasional, karena UMKM merupakan tulang punggung perekonomian Indonesia. Contoh konkretnya, kredit yang diberikan BRI kepada para pengrajin batik di Yogyakarta, membantu mereka meningkatkan produksi dan pemasaran, sehingga meningkatkan pendapatan dan kesejahteraan mereka serta berkontribusi pada sektor pariwisata.

Peran Lembaga Keuangan Non-Bank (LKNB)

Lembaga Keuangan Non-Bank (LKNB) mungkin nggak se-glamour bank konvensional, tapi perannya dalam roda perekonomian Indonesia super penting, lho! Mereka ibarat mesin pendukung yang memastikan aliran dana tetap lancar dan perekonomian tetap stabil. Tanpa LKNB, akses pembiayaan jadi terbatas dan pertumbuhan ekonomi bisa terhambat. Yuk, kita bahas lebih dalam peran krusial mereka!

Jenis dan Peran LKNB dalam Perekonomian Indonesia

LKNB itu beragam, masing-masing punya spesialisasi dan kontribusi unik. Ada perusahaan pembiayaan yang membantu kita beli motor atau rumah, perusahaan asuransi yang melindungi aset kita dari risiko, dan perusahaan sekuritas yang memfasilitasi investasi di pasar modal. Semua ini berperan penting dalam menopang roda perekonomian, mulai dari mendorong konsumsi hingga memperlancar investasi.

Karakteristik dan Fungsi LKNB

| Jenis LKNB | Fungsi Utama | Peran dalam Stabilitas Ekonomi |

|---|---|---|

| Perusahaan Pembiayaan | Memberikan pembiayaan konsumtif dan produktif | Meningkatkan akses kredit, mendorong konsumsi dan investasi, khususnya untuk segmen yang belum terlayani perbankan |

| Perusahaan Asuransi | Memberikan perlindungan finansial terhadap risiko kerugian | Menyediakan jaring pengaman finansial, mengurangi dampak kerugian ekonomi akibat bencana alam, kecelakaan, atau risiko lainnya, sehingga meningkatkan stabilitas ekonomi makro |

| Perusahaan Sekuritas | Memfasilitasi transaksi jual beli efek (saham, obligasi, dll.) di pasar modal | Meningkatkan efisiensi alokasi modal, menyediakan akses pembiayaan bagi perusahaan, dan mendorong pertumbuhan pasar modal yang sehat |

Kontribusi Perusahaan Asuransi dalam Mengurangi Risiko Kerugian Ekonomi

Bayangkan kalau rumahmu kebakaran atau mobilmu kecelakaan. Biaya perbaikannya bisa bikin kantong jebol, kan? Nah, perusahaan asuransi hadir sebagai penolong. Mereka menanggung sebagian atau seluruh biaya kerugian tersebut, sehingga kita nggak perlu menanggung beban ekonomi yang berat sendirian. Secara makro, keberadaan asuransi mengurangi risiko kerugian ekonomi secara menyeluruh, mencegah efek domino yang bisa mengganggu stabilitas perekonomian.

Contohnya, setelah gempa bumi, perusahaan asuransi membantu masyarakat yang terdampak dengan memberikan klaim asuransi properti, sehingga mereka bisa segera memperbaiki rumah dan memulai kehidupan normal. Hal ini mencegah krisis ekonomi yang lebih besar akibat bencana tersebut.

Strategi Pengembangan LKNB yang Optimal

Agar LKNB bisa semakin optimal mendukung perekonomian, perlu beberapa strategi. Salah satunya adalah peningkatan literasi keuangan masyarakat. Dengan pemahaman yang baik tentang produk dan layanan LKNB, masyarakat bisa memanfaatkannya secara efektif. Selain itu, regulasi yang tepat dan pengawasan yang ketat juga penting untuk memastikan operasional LKNB yang sehat dan transparan. Inovasi teknologi juga bisa mendorong efisiensi dan jangkauan layanan LKNB, sehingga semakin banyak masyarakat yang bisa dijangkau.

Peran Pasar Modal dalam Meningkatkan Akses Pembiayaan bagi Perusahaan

Pasar modal, sebagai bagian dari LKNB, memberikan akses pembiayaan yang lebih luas bagi perusahaan. Perusahaan bisa menerbitkan saham atau obligasi untuk mendapatkan dana segar yang dibutuhkan untuk ekspansi bisnis atau inovasi. Hal ini mendorong pertumbuhan ekonomi karena perusahaan bisa berkembang dan menciptakan lapangan kerja baru. Akses pembiayaan yang lebih mudah juga meningkatkan daya saing perusahaan Indonesia di kancah global.

Regulasi dan Pengawasan Lembaga Keuangan

Stabilitas ekonomi Indonesia, kayaknya nggak bisa dipisahkan dari peran lembaga keuangan yang sehat dan terawasi. Bayangin aja kalau tiba-tiba bank pada ambruk, wah, bisa-bisa ekonomi kita ambyar! Nah, di sinilah pentingnya regulasi dan pengawasan yang ketat. Bukan cuma soal mencegah krisis, tapi juga memastikan sistem keuangan kita berjalan lancar dan aman, mendukung pertumbuhan ekonomi yang berkelanjutan. So, mari kita bahas lebih detail bagaimana hal ini dijalankan.

Peran Otoritas Jasa Keuangan (OJK) dalam Menjaga Stabilitas Sistem Keuangan

OJK, singkatan dari Otoritas Jasa Keuangan, jadi semacam polisi bagi dunia keuangan Indonesia. Tugasnya berat banget: mengawasi bank, pasar modal, dan industri keuangan non-bank. Mereka bikin aturan main, ngawasin lembaga keuangan patuh nggak, dan bertindak tegas kalau ada yang nakal. Bayangin deh, OJK kayak “referee” di pertandingan sepak bola ekonomi, memastikan semuanya fair play dan nggak ada yang curang.

Mereka punya berbagai instrumen pengawasan, mulai dari pemeriksaan rutin, analisis data, sampai tindakan korektif jika ditemukan pelanggaran. Tujuan utamanya? Menjaga stabilitas sistem keuangan agar ekonomi Indonesia tetap sehat dan kuat.

Pentingnya Pengawasan Terhadap Lembaga Keuangan untuk Mencegah Krisis Ekonomi

Pengawasan yang efektif itu ibarat vaksin untuk ekonomi. Dengan pengawasan yang ketat, kita bisa mencegah penyebaran “virus” krisis ekonomi. Lembaga keuangan yang sehat dan terawasi akan lebih tahan banting terhadap guncangan ekonomi. Pengawasan juga mencegah praktik-praktik curang seperti penipuan, pencucian uang, dan manipulasi pasar yang bisa berujung pada krisis. Krisis keuangan, misalnya krisis moneter 1997-1998, mengajarkan kita betapa pentingnya pengawasan yang kuat dan efektif.

Bayangin aja dampaknya kalau krisis itu terjadi lagi, bisa bikin ekonomi kita babak belur.

Jangan terlewatkan menelusuri data terkini mengenai Tips sukses meningkatkan omzet usaha kuliner rumahan.

Contoh Regulasi yang Relevan Terkait Pengawasan Lembaga Keuangan

Regulasi terkait pengawasan lembaga keuangan banyak banget, tapi kita bisa ambil contoh Undang-Undang Nomor 21 Tahun 2011 tentang Otoritas Jasa Keuangan. UU ini memberikan mandat yang luas kepada OJK untuk mengawasi seluruh sektor jasa keuangan. Salah satu pasal pentingnya adalah yang mengatur sanksi bagi lembaga keuangan yang melanggar aturan. Nah, ini yang bikin lembaga keuangan mikir dua kali sebelum bertindak sembarangan.

Undang-Undang Nomor 21 Tahun 2011 tentang Otoritas Jasa Keuangan menetapkan kewenangan OJK untuk melakukan pengawasan terhadap seluruh sektor jasa keuangan di Indonesia, termasuk memberikan sanksi bagi pelanggaran yang terjadi.

Tantangan Pengawasan Lembaga Keuangan di Era Digital

Era digital membawa banyak perubahan, termasuk di dunia keuangan. Munculnya fintech, cryptocurrency, dan transaksi online menciptakan tantangan baru bagi pengawasan. Kecepatan transaksi yang tinggi dan anonimitas di dunia digital membuat pengawasan jadi lebih kompleks. OJK harus beradaptasi dengan cepat, mengembangkan teknologi pengawasan yang canggih, dan meningkatkan sumber daya manusia yang ahli di bidang teknologi informasi. Ini seperti main petak umpet di dunia maya, pengawas harus bisa lebih gesit dan pintar dari pelaku kejahatan keuangan.

Rekomendasi Kebijakan untuk Memperkuat Pengawasan dan Regulasi Lembaga Keuangan

Untuk menghadapi tantangan di era digital, perlu ada beberapa langkah strategis. Pertama, peningkatan kolaborasi antar lembaga pengawas, baik di dalam negeri maupun internasional, penting banget. Kedua, pengembangan teknologi pengawasan yang lebih canggih dan adaptif. Ketiga, peningkatan kualitas sumber daya manusia di bidang pengawasan, terutama yang menguasai teknologi. Keempat, peningkatan transparansi dan akuntabilitas lembaga keuangan, agar publik bisa ikut mengawasi.

Dengan langkah-langkah ini, diharapkan pengawasan lembaga keuangan di Indonesia semakin kuat dan efektif, menjamin stabilitas ekonomi jangka panjang.

Dampak Globalisasi terhadap Lembaga Keuangan dan Stabilitas Ekonomi Indonesia: Peran Lembaga Keuangan Dalam Menstabilkan Perekonomian Indonesia

Globalisasi, kayaknya udah jadi bumbu wajib dalam kehidupan ekonomi modern, ya? Indonesia pun merasakan dampaknya, terutama di sektor lembaga keuangan. Integrasi ekonomi global membawa angin segar, tapi juga badai yang perlu dihadapi. Dari arus modal asing yang deras hingga risiko sistemik yang mengintai, perjalanan lembaga keuangan Indonesia dalam menghadapi globalisasi ini penuh lika-liku. Yuk, kita bahas lebih dalam!

Dampak Globalisasi terhadap Sistem Keuangan Indonesia

Globalisasi membuka kran akses terhadap pasar keuangan internasional. Lembaga keuangan Indonesia bisa menarik investasi asing, mengakses teknologi canggih, dan meningkatkan efisiensi operasional. Bayangkan, sekarang kita bisa transfer uang ke luar negeri dengan mudah, akses informasi pasar global juga lebih cepat. Tapi, di balik kemudahan itu, ada potensi kerentanan yang perlu diperhatikan.

Adaptasi Lembaga Keuangan Indonesia terhadap Perkembangan Global

Untuk tetap eksis di tengah gempuran globalisasi, lembaga keuangan Indonesia melakukan berbagai adaptasi. Mereka berlomba-lomba meningkatkan kualitas layanan, mengadopsi teknologi finansial (fintech) untuk meningkatkan efisiensi dan jangkauan layanan, serta memperkuat tata kelola perusahaan. Misalnya, banyak bank yang kini menawarkan layanan perbankan digital, sekaligus meningkatkan keamanan sistem untuk mencegah kejahatan siber.

Risiko Sistemik yang Mengancam Stabilitas Ekonomi Indonesia Akibat Globalisasi

Arus modal asing yang fluktuatif menjadi salah satu risiko utama. Ketika investor asing menarik dananya secara besar-besaran, ini bisa menyebabkan gejolak di pasar keuangan domestik. Selain itu, krisis ekonomi global juga bisa dengan mudah menjalar ke Indonesia, mengingat keterkaitan ekonomi kita dengan negara lain. Terakhir, peningkatan kejahatan siber juga menjadi ancaman serius bagi keamanan sistem keuangan.

Strategi Menghadapi Risiko Sistemik Akibat Globalisasi

- Penguatan regulasi dan pengawasan sektor keuangan untuk mengantisipasi gejolak pasar dan melindungi konsumen.

- Diversifikasi sumber pembiayaan, mengurangi ketergantungan pada modal asing.

- Peningkatan literasi dan inklusi keuangan untuk melindungi masyarakat dari risiko keuangan.

- Pengembangan infrastruktur teknologi informasi dan keamanan siber yang handal.

- Kerja sama internasional untuk mengelola risiko sistemik global.

Contoh Kasus Dampak Globalisasi terhadap Lembaga Keuangan di Indonesia

Krisis keuangan Asia 1997-1998 menjadi contoh nyata dampak negatif globalisasi. Krisis ini berawal dari spekulasi mata uang di Thailand dan menyebar ke negara-negara Asia lainnya, termasuk Indonesia. Banyak bank dan perusahaan di Indonesia mengalami kesulitan keuangan, bahkan beberapa terpaksa dilikuidasi. Kejadian ini menyadarkan pentingnya manajemen risiko yang baik dan pengawasan yang ketat di sektor keuangan.

Pemungkas

Stabilitas ekonomi Indonesia tak lepas dari peran vital lembaga keuangan. Mereka adalah benteng pertahanan ekonomi negara, menjaga keseimbangan di tengah gejolak global. Mulai dari Bank Indonesia yang mengatur moneter, bank umum yang menyalurkan dana ke sektor riil, hingga LKNB yang menyediakan beragam layanan keuangan, semua bekerja sinergis. Ke depan, adaptasi terhadap teknologi dan regulasi yang kuat akan semakin penting untuk memastikan lembaga keuangan tetap tangguh dan mampu menghadapi tantangan global demi menjaga stabilitas ekonomi Indonesia yang terus berkembang.

3 Responses

[…] Anda pun dapat memahami pengetahuan yang berharga dengan menjelajahi Peran lembaga keuangan dalam menstabilkan perekonomian Indonesia. […]

[…] macam komponen dari Peran lembaga keuangan dalam menstabilkan perekonomian Indonesia untuk mendapatkan pemahaman yang lebih […]

[…] lebih dalam seputar mekanisme Peran lembaga keuangan dalam menstabilkan perekonomian Indonesia di […]