Perbandingan Kinerja Portofolio Saham vs Deposito Jangka Panjang

Perbandingan kinerja portofolio saham vs deposito jangka panjang: Bingung mau pilih investasi apa? Saham yang menawarkan potensi cuan besar tapi berisiko tinggi, atau deposito yang aman tapi imbal hasilnya cenderung lebih kecil? Artikel ini akan membedah tuntas kedua pilihan investasi ini, membantu kamu menentukan mana yang paling sesuai dengan profil risiko dan tujuan keuanganmu. Kita akan menganalisis kinerja historisnya, strategi diversifikasi, hingga pertimbangan pajak dan biaya.

Siap-siap buka mata dan dompetmu lebih lebar!

Investasi jangka panjang merupakan kunci untuk mencapai kebebasan finansial. Namun, memilih instrumen investasi yang tepat sangat krusial. Portofolio saham dan deposito jangka panjang mewakili dua pendekatan yang berbeda dalam investasi. Saham menawarkan potensi keuntungan yang lebih tinggi, tetapi juga disertai risiko kerugian yang signifikan. Di sisi lain, deposito menawarkan keamanan dan stabilitas, tetapi dengan potensi keuntungan yang lebih rendah.

Pemahaman yang mendalam tentang karakteristik masing-masing instrumen, perbandingan kinerjanya, dan strategi diversifikasi yang tepat akan membantu kamu membuat keputusan investasi yang bijak dan sesuai dengan tujuan keuanganmu.

Perbandingan Portofolio Saham vs. Deposito Jangka Panjang: Mana yang Lebih Cocok untukmu?

Uangmu, investasi masa depanmu. Dua pilihan investasi yang sering jadi pertimbangan adalah portofolio saham dan deposito jangka panjang. Keduanya punya daya tarik masing-masing, tapi mana yang paling sesuai dengan profil risiko dan tujuan finansialmu? Artikel ini akan mengupas tuntas perbedaan keduanya, membantumu memilih investasi yang tepat.

Sebelum menyelami lebih dalam, penting untuk memahami perbedaan mendasar antara keduanya. Portofolio saham menawarkan potensi keuntungan yang lebih tinggi, tapi dengan risiko yang lebih besar pula. Sebaliknya, deposito jangka panjang memberikan keamanan dan kepastian, namun dengan potensi keuntungan yang lebih rendah.

Perbedaan Risiko dan Potensi Keuntungan

Investasi portofolio saham bergantung pada kinerja perusahaan yang sahamnya kamu miliki. Harga saham bisa naik atau turun drastis, dipengaruhi berbagai faktor—dari kinerja perusahaan hingga sentimen pasar global. Keuntungan bisa sangat besar, tapi kerugian juga mungkin terjadi. Deposito jangka panjang, di sisi lain, menawarkan tingkat bunga tetap yang sudah ditentukan di awal. Meskipun potensi keuntungannya lebih rendah, risikonya juga jauh lebih kecil karena modalmu terjamin oleh lembaga keuangan.

Karakteristik Utama Portofolio Saham dan Deposito Jangka Panjang

| Karakteristik | Portofolio Saham | Deposito Jangka Panjang |

|---|---|---|

| Tingkat Risiko | Tinggi | Rendah |

| Potensi Keuntungan | Tinggi | Rendah |

| Likuiditas | Tinggi (tergantung jenis saham) | Rendah (tergantung jangka waktu) |

| Jangka Waktu Investasi | Fleksibel | Tetap (sesuai jangka waktu deposito) |

Contoh Kasus Investasi

Bayangkan dua orang, A dan B. A, seorang milenial yang berusia 25 tahun dengan toleransi risiko tinggi dan horizon investasi jangka panjang (lebih dari 10 tahun), memilih untuk berinvestasi di portofolio saham yang beragam, termasuk saham teknologi dan perusahaan rintisan. Ia menyadari potensi kerugian, tapi juga mengincar keuntungan tinggi dalam jangka panjang. Sementara itu, B, seorang pensiunan berusia 60 tahun dengan toleransi risiko rendah dan membutuhkan keamanan finansial, lebih memilih deposito jangka panjang dengan suku bunga tetap.

Ia memprioritaskan keamanan modal daripada potensi keuntungan yang besar.

Jenis Investor yang Cocok

Portofolio saham cocok untuk investor dengan toleransi risiko tinggi, horizon investasi jangka panjang, dan tujuan finansial jangka panjang seperti pensiun atau pendidikan anak. Mereka yang siap menghadapi fluktuasi pasar dan bersedia mengambil risiko demi potensi keuntungan yang lebih besar. Sebaliknya, deposito jangka panjang ideal untuk investor dengan toleransi risiko rendah, horizon investasi jangka pendek hingga menengah, dan tujuan finansial jangka pendek seperti dana darurat atau pembelian rumah.

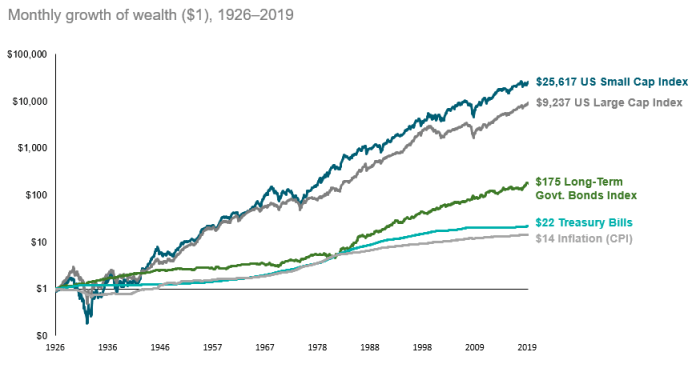

Analisis Kinerja Historis

Nah, setelah kita ngobrolin sedikit tentang seluk-beluk investasi saham dan deposito, saatnya kita masuk ke adu jago: perbandingan kinerja historis keduanya! Kita bakal lihat bagaimana performa mereka selama beberapa tahun terakhir, dengan mempertimbangkan faktor-faktor yang bisa bikin naik-turun performa investasi kita. Siap-siap melek data, ya!

Perbandingan ini penting banget buat kamu yang lagi mikir mau investasi di mana. Dengan melihat data historis, kita bisa punya gambaran lebih jelas soal potensi keuntungan dan risiko masing-masing instrumen. Ingat, masa lalu bukan jaminan masa depan, tapi bisa jadi petunjuk yang berharga.

Perbandingan Return Investasi Saham dan Deposito Jangka Panjang (5 Tahun Terakhir)

Sebagai contoh, mari kita lihat data kinerja historis selama lima tahun terakhir (misalnya, tahun 2018-2022). Data ini tentunya bisa berbeda-beda tergantung indeks saham yang digunakan dan jenis deposito yang dipilih. Kita akan menggunakan ilustrasi data hipotetis untuk memudahkan pemahaman. Bayangkan grafik yang menunjukkan performa return investasi saham dan deposito. Grafik tersebut akan menampilkan fluktuasi return saham yang lebih tinggi dibandingkan dengan return deposito yang cenderung lebih stabil, tapi dengan tingkat kenaikan yang lebih rendah.

Misalnya, portofolio saham hipotetis kita mungkin menunjukkan return tahunan rata-rata sebesar 10%, dengan fluktuasi antara -5% hingga 25% setiap tahunnya. Sementara itu, deposito jangka panjang mungkin memberikan return tahunan rata-rata sekitar 5%, dengan fluktuasi yang minimal.

Pengaruh Inflasi terhadap Nilai Riil Return Investasi

Nah, sekarang kita perlu perhatikan sesuatu yang penting banget: inflasi. Inflasi bisa ‘makan’ keuntungan investasi kita. Return investasi yang kita dapat harus dikurangi dengan tingkat inflasi untuk mengetahui nilai riilnya. Misalnya, jika return investasi saham kita 10% tapi inflasi 5%, maka nilai riil return kita hanya 5%. Ini menunjukkan pentingnya memilih instrumen investasi yang returnnya mampu mengalahkan inflasi.

Dalam contoh kita, walaupun return saham terlihat lebih tinggi, setelah dikurangi inflasi (misalnya, inflasi rata-rata 3% per tahun), selisih return riil antara saham dan deposito mungkin tidak terlalu signifikan. Ini kembali menegaskan pentingnya menganalisis data secara komprehensif.

Simulasi Investasi dengan Alokasi Aset Berbeda

Untuk melihat bagaimana alokasi aset berpengaruh, kita bisa coba simulasikan beberapa skenario. Misalnya, kita membandingkan tiga skenario: 100% saham, 50% saham – 50% deposito, dan 100% deposito. Simulasi ini akan menunjukkan bagaimana kombinasi alokasi aset yang berbeda bisa menghasilkan return dan risiko yang berbeda pula. Skenario 100% saham akan menunjukkan potensi return tertinggi, tapi juga risiko terbesar.

Sementara itu, skenario 100% deposito akan memberikan return yang lebih rendah, tapi dengan risiko yang lebih kecil.

Simulasi ini akan memperlihatkan bahwa diversifikasi investasi (mengabungkan saham dan deposito) bisa membantu mengurangi risiko, walaupun mungkin sedikit mengurangi potensi return maksimal. Ingat, tidak ada satu pun strategi investasi yang cocok untuk semua orang. Kita perlu memilih strategi yang sesuai dengan profil risiko dan tujuan keuangan kita.

Faktor Makroekonomi yang Mempengaruhi Kinerja Investasi

Kinerja portofolio saham dan deposito juga dipengaruhi oleh berbagai faktor makroekonomi. Kondisi ekonomi global, kebijakan moneter pemerintah, tingkat suku bunga, dan bahkan peristiwa geopolitik bisa berpengaruh signifikan. Misalnya, kenaikan suku bunga cenderung menekan harga saham, tapi meningkatkan return deposito. Sebaliknya, pertumbuhan ekonomi yang kuat biasanya mendorong kenaikan harga saham.

Memahami faktor-faktor makroekonomi ini penting untuk membuat keputusan investasi yang lebih terinformasi. Memantau perkembangan ekonomi dan berita terkini bisa membantu kita mengantisipasi perubahan pasar dan menyesuaikan strategi investasi kita.

Strategi Diversifikasi Investasi: Perbandingan Kinerja Portofolio Saham Vs Deposito Jangka Panjang

Udah punya rencana investasi jangka panjang? Saham dan deposito, dua pilihan yang sering jadi perdebatan. Tapi, tau nggak sih, kunci sukses investasi bukan cuma milih satu, melainkan menggabungkan keduanya dengan strategi diversifikasi yang tepat? Bayangin aja, kayak membangun rumah, nggak mungkin dong cuma pake bata doang? Butuh semen, pasir, dan berbagai material lain biar kokoh dan tahan lama.

Begitu juga investasi, diversifikasi adalah semennya!

Diversifikasi investasi adalah seni menyebarkan modal ke berbagai instrumen investasi yang berbeda. Tujuannya? Menurunkan risiko! Kalau satu investasi lagi nggak bagus, yang lain bisa jadi penyangga. Jadi, nggak perlu panik kalau ada satu bagian yang jeblok, karena portofolio kamu tetap terjaga.

Pentingnya Diversifikasi Investasi

Bayangkan kamu menaruh semua telur dalam satu keranjang. Kalau keranjangnya jatuh, hancurlah semua telurmu. Begitu juga investasi. Tanpa diversifikasi, risiko kerugianmu sangat tinggi. Dengan diversifikasi, kamu mengurangi ketergantungan pada satu jenis investasi dan melindungi portofoliomu dari fluktuasi pasar yang tak terduga.

Ini strategi jitu untuk mencapai tujuan finansial jangka panjangmu dengan lebih aman.

Contoh Strategi Diversifikasi Saham dan Deposito

Strategi diversifikasi bisa disesuaikan dengan profil risiko dan tujuan finansialmu. Misalnya, kamu bisa mengalokasikan 70% dana ke saham (terbagi lagi ke beberapa sektor, misalnya teknologi, properti, dan consumer goods) dan 30% ke deposito berjangka. Atau, kalau kamu lebih konservatif, bisa 50% saham dan 50% deposito. Proporsi ini bisa diubah sesuai kebutuhan dan perubahan kondisi pasar.

- Saham: Investasi di beberapa perusahaan berbeda di berbagai sektor, mengurangi risiko jika satu sektor mengalami penurunan.

- Deposito Berjangka: Memberikan keamanan dan pengembalian yang relatif stabil, meskipun tingkat pengembaliannya mungkin lebih rendah daripada saham.

Panduan Membangun Portofolio Investasi

- Tentukan Profil Risiko: Seberapa besar risiko yang mau kamu tanggung? Konservatif, moderat, atau agresif?

- Tentukan Tujuan Investasi: Untuk apa kamu investasi? Beli rumah? Pendidikan anak? Pensiun?

- Alokasikan Aset: Bagi dana investasi sesuai profil risiko dan tujuan investasi. Contoh: Investor konservatif bisa mengalokasikan lebih banyak dana ke deposito.

- Diversifikasi Investasi: Sebarkan dana ke berbagai instrumen investasi, seperti saham, deposito, obligasi, atau reksa dana.

- Pantau dan Evaluasi: Lakukan monitoring secara berkala dan sesuaikan alokasi aset sesuai dengan kinerja investasi dan perubahan kondisi pasar.

Ilustrasi Skenario Investasi dengan Diversifikasi Berbeda

Mari kita bandingkan dua skenario. Skenario A: Investor hanya berinvestasi di saham. Skenario B: Investor melakukan diversifikasi dengan membagi dana ke saham dan deposito. Jika pasar saham mengalami penurunan drastis, investor di skenario A akan mengalami kerugian besar. Namun, investor di skenario B masih memiliki aset di deposito yang relatif aman, sehingga kerugiannya bisa diminimalisir.

| Skenario | Investasi Saham | Investasi Deposito | Hasil (Ilustrasi) |

|---|---|---|---|

| A (Tidak Diversifikasi) | 100% | 0% | Kehilangan 50% jika pasar saham turun drastis. |

| B (Diversifikasi) | 70% | 30% | Kehilangan 35% jika pasar saham turun drastis, namun masih ada 30% di deposito yang aman. |

Diversifikasi Meminimalkan Risiko Kerugian

Diversifikasi bukanlah jaminan bebas risiko, tetapi strategi untuk mengurangi dampak negatif dari fluktuasi pasar. Dengan menyebarkan investasi, kamu mengurangi kemungkinan kehilangan semua modal jika satu instrumen investasi mengalami penurunan. Ini seperti memiliki beberapa payung saat hujan, sehingga kamu tetap terlindungi meskipun satu payung bocor.

Pertimbangan Pajak dan Biaya

Nah, setelah ngomongin potensi cuan dari investasi saham dan deposito, sekarang saatnya kita bongkar sisi kurang glamornya: pajak dan biaya. Soalnya, biaya-biaya ini bisa bikin keuntungan investasi kamu ciut, lho! Makanya, penting banget buat kamu ngerti implikasi pajak dan biaya dari kedua instrumen investasi ini biar nggak kaget di akhir perjalanan investasi kamu.

Meskipun terlihat sepele, perhitungan pajak dan biaya ini nggak bisa dianggap remeh. Karena bisa aja dampaknya signifikan terhadap return investasi kamu dalam jangka panjang. Jadi, siap-siap untuk sedikit kalkulasi ya, soalnya kita bakal melihat bagaimana pajak dan biaya bisa mempengaruhi keuntungan investasi kamu secara keseluruhan.

Implikasi Pajak Keuntungan Investasi, Perbandingan kinerja portofolio saham vs deposito jangka panjang

Pajak adalah bagian yang nggak bisa dihindari, terutama kalau kamu udah dapat untung. Besaran pajak untuk keuntungan investasi saham dan deposito itu berbeda. Untuk saham, kamu akan dikenakan pajak atas keuntungan yang kamu peroleh saat menjual saham (capital gains). Besaran pajaknya tergantung pada besaran keuntungan dan masa kepemilikan saham tersebut. Sementara itu, bunga deposito juga dikenakan pajak, biasanya dipotong langsung oleh bank (PPh Pasal 21).

- Saham: Pajak penghasilan atas keuntungan penjualan saham (capital gains) bervariasi, tergantung peraturan perpajakan yang berlaku. Misalnya, jika kamu menjual saham dengan keuntungan di atas batas tertentu, maka akan dikenakan pajak yang lebih tinggi.

- Deposito: Bunga deposito biasanya dikenakan pajak penghasilan (PPh Pasal 21) yang dipotong langsung oleh bank. Besaran pajak ini sudah tertera dalam slip bunga deposito kamu.

Biaya-Biaya Investasi

Selain pajak, ada juga berbagai biaya yang perlu kamu perhitungkan. Biaya-biaya ini bisa mengurangi keuntungan investasi kamu. Jenis biaya ini berbeda antara investasi saham dan deposito.

| Jenis Investasi | Jenis Biaya | Contoh |

|---|---|---|

| Saham | Biaya Broker | Komisi pembelian dan penjualan saham |

| Saham | Biaya Administrasi | Biaya pemeliharaan rekening saham |

| Deposito | Biaya Administrasi | Biaya administrasi rekening deposito |

| Deposito | Biaya Penarikan | Biaya penarikan dana sebelum jatuh tempo (jika ada) |

Perbandingan Biaya Efektif

Membandingkan biaya efektif antara saham dan deposito agak rumit karena tergantung pada banyak faktor, seperti frekuensi transaksi, jumlah investasi, dan jenis rekening yang digunakan. Namun, secara umum, investasi saham memiliki potensi biaya yang lebih tinggi karena adanya biaya broker dan biaya transaksi lainnya. Sementara deposito cenderung memiliki biaya yang lebih rendah, terutama jika kamu memilih jenis deposito dengan biaya administrasi yang minimal.

Pengaruh Pajak dan Biaya terhadap Return Investasi

Pajak dan biaya akan mengurangi return investasi kamu secara signifikan. Misalnya, jika kamu mendapatkan keuntungan 10% dari investasi saham, tetapi harus membayar pajak 15% dan biaya transaksi 1%, maka return investasi kamu hanya sekitar 84%. Ini menunjukkan betapa pentingnya memperhitungkan pajak dan biaya dalam perencanaan investasi.

Contoh Perhitungan Return Investasi Setelah Pajak dan Biaya

Misalkan kamu menginvestasikan Rp 10.000.000 di saham. Setelah setahun, nilai investasi kamu menjadi Rp 12.000.000 (keuntungan 20%). Namun, kamu harus membayar pajak capital gains 10% dari keuntungan (Rp 200.000) dan biaya transaksi sebesar Rp 100.000. Maka, keuntungan bersih kamu adalah Rp 12.000.000 – Rp 200.000 – Rp 100.000 = Rp 11.700.000. Return investasi kamu setelah pajak dan biaya adalah (Rp 11.700.000 – Rp 10.000.000) / Rp 10.000.000 = 17%.

Sebagai perbandingan, jika kamu menginvestasikan jumlah yang sama di deposito dengan bunga 5% per tahun dan pajak 20% atas bunga, maka keuntungan bersih kamu akan lebih rendah. Keuntungan sebelum pajak adalah Rp 500.000, setelah pajak menjadi Rp 400.000. Return investasi setelah pajak adalah 4%.

Array

Nah, Sobat Hipwee, udah punya rencana keuangan jangka panjang? Ngomongin masa depan, emang nggak se-asyik nge-scroll FYP TikTok, tapi penting banget lho! Bayangin aja, masa pensiun yang nyaman, biaya pendidikan anak yang terjamin, atau bahkan beli rumah impian—semuanya butuh perencanaan matang. Dua instrumen investasi yang sering jadi pilihan adalah portofolio saham dan deposito jangka panjang. Kira-kira, mana yang lebih cucok buat kamu?

Yuk, kita bahas!

Portofolio saham dan deposito, meski sama-sama investasi jangka panjang, punya karakteristik yang berbeda. Deposito menawarkan keamanan dan kepastian bunga, ideal buat kamu yang menghindari risiko. Sementara portofolio saham, dengan potensi keuntungan yang lebih tinggi, juga datang dengan risiko kerugian yang lebih besar. Kuncinya? Ketahui profil risiko kamu dan tentukan strategi investasi yang sesuai!

Penggunaan Portofolio Saham dan Deposito untuk Tujuan Keuangan Jangka Panjang

Portofolio saham dan deposito bisa dipadukan untuk mencapai berbagai tujuan keuangan jangka panjang. Misalnya, untuk dana pensiun, kamu bisa mengalokasikan sebagian besar dana di portofolio saham untuk meraih potensi keuntungan yang lebih tinggi dalam jangka waktu panjang, sementara sisanya di deposito sebagai dana darurat atau untuk kebutuhan yang lebih mendesak menjelang pensiun. Untuk pendidikan anak, deposito bisa jadi pilihan yang lebih aman karena memberikan kepastian bunga, meskipun keuntungannya mungkin tidak setinggi saham.

- Dana Pensiun: 70% portofolio saham, 30% deposito.

- Pendidikan Anak: 30% portofolio saham, 70% deposito.

Contoh Rencana Keuangan Jangka Panjang

Bayangkan, kamu menargetkan dana pensiun Rp 1 miliar dalam 20 tahun. Kamu bisa memulai dengan investasi rutin bulanan di portofolio saham dan deposito. Misalnya, Rp 5 juta per bulan, dengan alokasi 70% untuk saham dan 30% untuk deposito. Dengan asumsi pertumbuhan rata-rata portofolio saham 10% per tahun dan bunga deposito 5% per tahun, target dana pensiun tersebut bisa tercapai (ini hanyalah contoh ilustrasi, hasil aktual dapat berbeda).

| Tahun | Investasi Saham (Rp) | Investasi Deposito (Rp) | Total Investasi (Rp) |

|---|---|---|---|

| 1 | 420.000.000 | 180.000.000 | 600.000.000 |

| 20 | … | … | >1.000.000.000 (estimasi) |

Strategi Alokasi Aset Optimal

Alokasi aset optimal bergantung pada profil risiko investor. Investor dengan toleransi risiko tinggi bisa mengalokasikan lebih banyak dana ke portofolio saham, sementara investor yang konservatif lebih cocok dengan alokasi yang lebih besar di deposito. Umur juga menjadi faktor penting. Semakin muda, semakin besar toleransi risiko dan alokasi ke saham bisa lebih tinggi, karena ada waktu yang lebih panjang untuk memulihkan kerugian potensial.

Prinsip-Prinsip Penting Perencanaan Keuangan Jangka Panjang

Perencanaan keuangan jangka panjang adalah maraton, bukan lari sprint. Konsistensi dan disiplin dalam berinvestasi lebih penting daripada mengejar keuntungan instan. Diversifikasi portofolio untuk meminimalisir risiko juga krusial. Pahami profil risiko Anda dan sesuaikan strategi investasi Anda.

Pengelolaan Portofolio Investasi Jangka Panjang

Lakukan review portofolio secara berkala (misalnya, setiap 6 bulan atau tahunan) untuk memastikan strategi investasi masih sesuai dengan tujuan dan toleransi risiko. Jangan panik saat pasar saham mengalami penurunan, karena itu merupakan bagian alami dari siklus pasar. Tetap disiplin dan konsisten dalam berinvestasi adalah kunci keberhasilan.

Kesimpulannya, tidak ada satu jawaban pasti tentang mana yang lebih baik antara portofolio saham dan deposito jangka panjang. Pilihan terbaik bergantung pada profil risiko, tujuan keuangan, dan jangka waktu investasi. Diversifikasi adalah kunci untuk meminimalkan risiko dan memaksimalkan keuntungan. Dengan memahami karakteristik masing-masing instrumen dan merencanakan strategi investasi yang tepat, kamu dapat membangun portofolio yang seimbang dan mencapai tujuan keuangan jangka panjangmu.

Jadi, jangan ragu untuk melakukan riset lebih lanjut dan berkonsultasi dengan profesional keuangan untuk mendapatkan panduan yang lebih personal!