Memahami Perbedaan Kartu Debit dan Kredit Secara Detail

Perbedaan antara kartu debit dan kartu kredit secara detail, seringkali membingungkan, bahkan bagi orang yang sudah sering menggunakannya. Bayangkan Anda sedang di supermarket, ingin membeli banyak barang, tetapi bingung apakah harus menggunakan kartu debit atau kartu kredit? Artikel ini akan mengupas tuntas seluk-beluk kedua jenis kartu tersebut, mulai dari definisi, cara kerja, hingga keuntungan dan kerugiannya. Mari kita bahas dengan detail agar Anda tidak lagi terjebak dalam kebingungan tersebut!

Artikel ini akan membandingkan kartu debit dan kartu kredit dari berbagai aspek, meliputi definisi, cara kerja, keuntungan, kerugian, biaya, batasan, tanggung jawab, serta contoh penggunaan dalam kehidupan sehari-hari. Dengan pemahaman yang komprehensif, Anda akan mampu memilih kartu yang paling sesuai dengan kebutuhan dan gaya hidup Anda.

Definisi dan Pengertian Umum

Hai, pecinta finansial! Yuk, kita bedah perbedaan kartu debit dan kartu kredit dengan gaya yang nggak bikin pusing. Kedua kartu ini sering bikin kita bingung, tapi sebenarnya nggak serumit yang dibayangkan. Mari kita telusuri seluk-beluknya!

Definisi Singkat dan Fungsi Utama

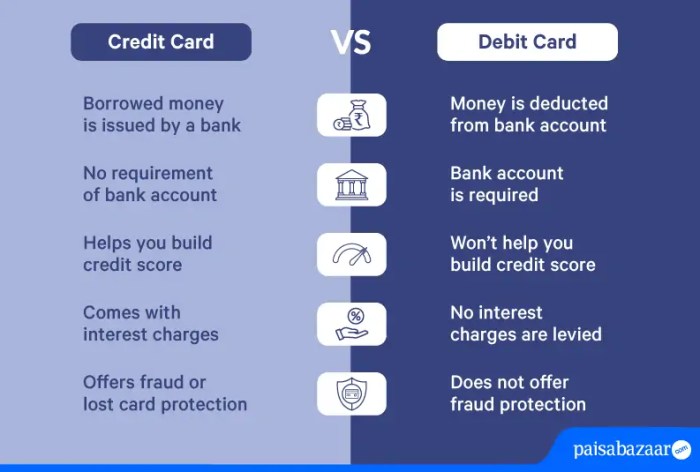

Kartu debit dan kartu kredit, meskipun sama-sama berfungsi untuk transaksi, punya mekanisme yang berbeda. Kartu debit seperti jembatan langsung antara saldo rekening bank dengan toko, sedangkan kartu kredit seperti pinjaman singkat yang perlu dibayar kembali.

- Kartu Debit: Kartu ini menggunakan saldo rekening bank langsung untuk pembayaran. Bayangkan seperti ATM yang bisa dipakai di mana-mana. Fungsi utamanya adalah untuk menarik dana dari rekening bank Anda.

- Kartu Kredit: Kartu ini berfungsi sebagai pinjaman singkat dari bank. Anda bisa belanja lebih dulu, lalu membayarnya di kemudian hari dengan bunga tertentu. Fungsi utamanya adalah untuk memudahkan transaksi dan memberikan kemudahan kredit.

Perbedaan Kartu Debit dan Kartu Kredit dalam Tabel

Berikut tabel ringkasan yang membedakan kedua kartu tersebut:

| Fitur | Kartu Debit | Kartu Kredit |

|---|---|---|

| Sumber Dana | Saldo rekening bank | Pinjaman dari bank |

| Pembayaran | Saldo langsung didebet | Pembayaran diangsur dengan bunga |

| Keuntungan | Tidak ada bunga, aman untuk belanja | Fleksibel, sering ada diskon/promo |

| Risiko | Hanya bisa digunakan sampai saldo mencukupi | Risiko hutang jika tidak dibayar tepat waktu |

Cara Kerja dan Mekanisme

Yuk, bongkar rahasia di balik transaksi kartu debit dan kredit! Kedua kartu ini, meski sama-sama dipakai belanja, punya mekanisme kerja yang berbeda. Seperti dua sahabat yang punya cara bergaul beda, tapi sama-sama berguna.

Cara Kerja Kartu Debit

Kartu debit bekerja seperti jembatan langsung antara rekening bank Anda dengan toko. Bayangkan Anda punya dompet digital yang langsung terhubung ke rekening bank. Saat Anda belanja, transaksi langsung dipotong dari saldo rekening Anda. Gampangnya, saldo rekening Anda berkurang secara langsung sebanding dengan harga barang yang dibeli. Jadi, hati-hati, pastikan saldo cukup ya!

- Transaksi langsung dari rekening bank.

- Saldo rekening berkurang saat transaksi.

- Tidak ada batas kredit, hanya saldo yang tersedia.

Cara Kerja Kartu Kredit

Kartu kredit, berbeda dengan kartu debit, berfungsi sebagai pinjaman sementara. Bayangkan Anda meminjam uang dari bank untuk belanja, dengan batas pinjaman tertentu. Anda bisa belanja lebih dari saldo yang Anda punya, tapi harus membayarnya kembali dengan bunga. Jadi, jangan sampai terjebak dalam lingkaran hutang ya!

- Pinjaman sementara dari bank dengan batas kredit.

- Saldo rekening tidak langsung berkurang, melainkan terakumulasi sebagai utang.

- Memiliki batas kredit yang harus dijaga.

- Harus dibayar kembali dengan bunga.

Ilustrasi Sederhana

| Jenis Kartu | Proses Transaksi | Contoh |

|---|---|---|

| Kartu Debit | Anda membeli baju seharga Rp 200.000. Sistem langsung menarik Rp 200.000 dari saldo rekening Anda. | Saldo rekening Anda berkurang Rp 200.000. |

| Kartu Kredit | Anda membeli baju seharga Rp 200.000. Sistem tidak langsung menarik dari saldo rekening Anda, tapi mencatat transaksi sebagai utang. | Saldo rekening Anda tetap. Utang Anda bertambah Rp 200.000. Anda harus membayar utang tersebut dalam jangka waktu tertentu dengan bunga. |

Keuntungan dan Kerugian Kartu Debit dan Kredit

Setelah memahami perbedaan dasar antara kartu debit dan kartu kredit, mari kita bahas keuntungan dan kerugian masing-masing. Memilih kartu yang tepat bisa jadi seperti memilih pasangan hidup, butuh pertimbangan matang! Kita akan melihat detailnya, agar kamu tidak terjebak dalam pilihan yang salah.

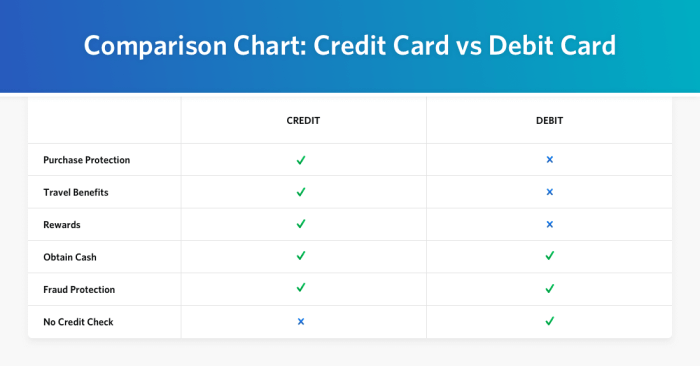

Keuntungan Menggunakan Kartu Debit

Kartu debit, meskipun tidak menawarkan fleksibilitas kredit, punya kelebihan tersendiri. Bayangkan sebagai dompet digital yang praktis.

- Penggunaan Sederhana: Penggunaan kartu debit lebih mudah dan langsung, karena saldo langsung dikurangi dari rekening bank. Tidak ada proses tambahan atau perhitungan bunga.

- Penggunaan Terbatas pada Saldo: Ini adalah keuntungan utama. Kamu hanya bisa mengeluarkan uang sebanyak yang ada di rekening bank. Ini mencegah pengeluaran berlebihan dan risiko hutang.

- Lebih Aman: Kartu debit biasanya dikaitkan dengan rekening bank yang sudah terlindungi, jadi kemungkinan penipuan relatif lebih kecil. Perlindungan dana biasanya lebih baik dibanding kartu kredit.

- Tidak ada Bunga: Ini adalah poin penting. Dengan kartu debit, kamu terhindar dari beban bunga yang bisa menumpuk, jika digunakan secara tepat.

Kerugian Menggunakan Kartu Debit

Meskipun praktis, kartu debit juga memiliki keterbatasan. Seperti halnya pasangan yang sempurna, tidak ada yang sempurna.

- Tidak Menawarkan Kredit: Ini adalah kekurangan utama. Kamu tidak bisa berbelanja melebihi saldo yang tersedia. Ini bisa jadi kendala saat membutuhkan dana tambahan secara mendadak.

- Potensi Masalah Saldo: Jika saldo rekening kosong, kamu tidak bisa menggunakan kartu debit. Ini bisa menjadi masalah saat darurat atau saat transaksi di luar dugaan.

- Tidak Semua Tempat Menerima: Meskipun sudah banyak tempat yang menerima, tetap ada beberapa tempat yang belum sepenuhnya mendukung penggunaan kartu debit.

Keuntungan Menggunakan Kartu Kredit

Kartu kredit menawarkan fleksibilitas dan keuntungan yang lebih luas, tetapi dengan tanggung jawab yang lebih besar. Seperti memiliki mobil mewah, tampilannya menarik, tapi perawatannya juga perlu diperhatikan.

- Kredit dan Pembiayaan: Keuntungan utama adalah kemampuan untuk berbelanja melebihi saldo yang tersedia. Ini memungkinkan kamu membeli barang yang mungkin tidak mampu dibeli secara tunai.

- Keuntungan Lain: Banyak kartu kredit menawarkan berbagai bonus dan poin loyalitas. Ini bisa berupa diskon, promo, atau cashback yang menguntungkan.

- Perlindungan Pembelanjaan: Banyak kartu kredit menawarkan perlindungan terhadap penipuan dan kerusakan barang yang dibeli.

- Membangun Kredit: Dengan penggunaan yang baik, kartu kredit dapat membantu membangun skor kredit yang baik, yang penting untuk pinjaman di masa depan.

Kerugian Menggunakan Kartu Kredit

Kartu kredit, meskipun fleksibel, juga memiliki sisi negatif. Seperti halnya memiliki mobil mewah, harga yang harus dibayar juga tinggi.

- Bunga Tinggi: Jika kamu tidak membayar tagihan tepat waktu, bunga yang dikenakan bisa sangat tinggi. Ini bisa menjadi beban finansial yang berat.

- Risiko Hutang: Kemampuan untuk berbelanja melebihi saldo bisa menjadi bumerang jika tidak dikelola dengan bijak. Jika tidak hati-hati, kamu bisa terjebak dalam hutang yang sulit diatasi.

- Biaya Administrasi: Ada biaya administrasi seperti biaya keterlambatan pembayaran yang harus diperhatikan.

Tabel Perbandingan

| Fitur | Kartu Debit | Kartu Kredit |

|---|---|---|

| Saldo | Terbatas pada saldo rekening | Tidak terbatas, bisa berbelanja melebihi saldo |

| Bunga | Tidak ada | Ada, jika tidak membayar tepat waktu |

| Kredit | Tidak ada | Ada |

| Keuntungan | Mudah, aman, tidak ada bunga | Fleksibel, bonus, perlindungan |

| Kerugian | Tidak ada kredit, terbatas pada saldo | Bunga tinggi, risiko hutang |

Biaya dan Ongkos

Nah, bicara soal biaya, jangan sampai dompet kamu kering karena kartu debit atau kredit. Kita perlu tahu seluk-beluk biaya tersembunyi ini biar nggak kaget pas tagihan datang. Mari kita telusuri biaya-biaya yang perlu diwaspadai!

Biaya Kartu Debit

Kartu debit, meski bebas bunga, tetap punya biaya tersembunyi. Jangan anggap remeh, karena biaya-biaya ini bisa menguras kantong jika nggak hati-hati.

-

Biaya Tarik Tunai: Ini biaya yang dikenakan bank ketika kamu mengambil uang tunai di ATM menggunakan kartu debit. Biaya ini biasanya dihitung sebagai persentase dari jumlah tarik tunai atau sejumlah nominal tetap. Jangan kaget kalau nominalnya lumayan, terutama di ATM yang bukan jaringan bankmu.

-

Biaya Pemindahbukuan: Kadang ada biaya jika kamu melakukan transfer antar rekening menggunakan kartu debit. Selidiki detailnya di bank masing-masing, ya.

-

Biaya Lain-lain: Perhatikan juga kemungkinan biaya transaksi di luar negeri atau transaksi di merchant tertentu yang mungkin dikenakan oleh bank.

Biaya Kartu Kredit

Kartu kredit, meski menawarkan kemudahan, juga punya tagihan yang perlu diwaspadai. Bunga dan biaya keterlambatan adalah musuh utama.

-

Bunga: Ini adalah biaya terbesar yang perlu diwaspadai. Bunga dihitung berdasarkan sisa saldo yang belum dibayar. Semakin lama kamu tidak melunasi, semakin tinggi bunganya. Jadi, usahakan untuk membayar tagihan tepat waktu. Misalnya, bunga kartu kredit bisa mencapai 2-3% per bulan!

-

Biaya Keterlambatan: Jika kamu terlambat membayar tagihan, bank akan mengenakan biaya keterlambatan. Biaya ini bisa bervariasi tergantung kebijakan bank.

-

Biaya Transaksi di Luar Negeri: Ketika menggunakan kartu kredit di luar negeri, seringkali dikenakan biaya transaksi tambahan oleh bank.

-

Biaya Lain-lain: Tergantung kebijakan masing-masing bank, bisa ada biaya lain seperti biaya penutupan rekening atau pembukaan rekening baru.

Ringkasan Biaya, Perbedaan antara kartu debit dan kartu kredit secara detail

| Jenis Kartu | Biaya | Contoh |

|---|---|---|

| Kartu Debit | Biaya Tarik Tunai, Pemindahbukuan | Rp 5.000 per transaksi tarik tunai di ATM non-bank |

| Kartu Kredit | Bunga, Biaya Keterlambatan, Biaya Transaksi Luar Negeri | Bunga 2,5% per bulan, Biaya keterlambatan Rp 10.000 |

Ingat, selalu cek detail syarat dan ketentuan serta biaya yang berlaku pada kartu debit dan kredit yang kamu miliki. Jangan ragu untuk bertanya langsung ke bank jika ada yang kurang jelas.

Batasan dan Limit

Nah, bicara soal batasan dan limit, ini penting banget buat menghindari kejutan tak terduga. Bayangkan, kalau kartu debit atau kredit kamu tiba-tiba nggak bisa dipake karena limitnya habis, kan bikin repot? Yuk, kita bahas lebih detail tentang limit-limit yang mungkin bakal kamu temui.

Batasan Penggunaan Kartu Debit

Kartu debit, secara umum, punya batasan yang lebih ketat. Biasanya, limitnya sama dengan saldo rekening kamu. Jadi, kamu nggak bisa belanja melebihi saldo yang ada. Gampang banget, kan? Bayangkan seperti ATM mini, uangnya langsung dari rekening.

Kalau nggak ada duit di rekening, kartu debit nggak bakal bisa dipake.

Batasan Penggunaan Kartu Kredit

Kartu kredit, berbeda dengan kartu debit, punya limit yang lebih fleksibel. Ini memungkinkan kamu untuk belanja melebihi saldo yang ada, dengan catatan kamu harus membayarnya kembali sesuai dengan jangka waktu yang disepakati. Namun, ada beberapa jenis limit yang perlu kamu perhatikan:

-

Limit Harian: Ini adalah batasan pengeluaran yang diizinkan dalam satu hari. Misalnya, kamu hanya bisa belanja maksimal Rp 5 juta dalam sehari. Jadi, kalau kamu belanja terus-menerus dan mendekati limit ini, perhatikan transaksi kamu.

-

Limit Bulanan: Ini adalah batasan pengeluaran total dalam satu bulan. Limit ini bisa jauh lebih besar dari limit harian, tetapi tetap perlu diwaspadai agar tidak melebihi batas yang ditetapkan. Bayangkan seperti anggaran bulanan, tapi lebih bebas sedikit karena kamu bisa belanja melebihi saldo.

-

Limit Total: Ini adalah batasan total yang bisa kamu gunakan sepanjang masa berlaku kartu kredit. Limit ini biasanya cukup besar, jadi jangan sampai terlena dan lupa dengan kewajiban pengembalian.

Ringkasan Batasan dan Limit

| Jenis Kartu | Limit Harian | Limit Bulanan | Limit Total | Contoh Lain |

|---|---|---|---|---|

| Kartu Debit | Tidak ada (sama dengan saldo rekening) | Tidak ada (sama dengan saldo rekening) | Tidak ada (sama dengan saldo rekening) | Transaksi dibatasi oleh saldo rekening |

| Kartu Kredit | Rp 5 juta (Contoh) | Rp 10 juta (Contoh) | Rp 50 juta (Contoh) | Transaksi dapat melebihi saldo, tetapi harus dilunasi sesuai jangka waktu |

Catatan: Angka-angka pada tabel di atas hanyalah contoh. Limit sebenarnya bisa berbeda-beda tergantung pada jenis kartu dan bank penerbit. Selalu periksa syarat dan ketentuan yang berlaku pada kartu kredit atau debit kamu.

Tanggung Jawab dan Kewajiban

Nah, sekarang kita masuk ke bagian yang krusial: tanggung jawab kita sebagai pengguna kartu debit dan kartu kredit. Jangan sampai salah langkah, karena bisa berujung pada masalah yang tak diinginkan. Mari kita kupas tuntas tanggung jawab masing-masing!

Tanggung Jawab Pemegang Kartu Debit

Sebagai pemegang kartu debit, keamanan kartu adalah tanggung jawab utama. Kehilangan atau penyalahgunaan kartu bisa berujung pada kerugian finansial yang tak mengenakkan. Berikut beberapa hal penting yang perlu diperhatikan:

- Simpan kartu dengan aman: Jauhkan kartu dari jangkauan anak-anak dan orang yang tidak berwenang. Jangan menyimpannya di tempat terbuka atau mudah dilihat. Gunakan dompet atau tempat penyimpanan yang aman.

- Waspadai transaksi mencurigakan: Segera laporkan jika melihat transaksi yang tidak dikenali atau mencurigakan pada rekening Anda. Segera hubungi bank atau lembaga keuangan Anda.

- Laporkan kehilangan atau pencurian kartu dengan cepat: Segera hubungi bank atau lembaga keuangan Anda jika kartu hilang atau dicuri. Ini akan meminimalkan potensi kerugian akibat penyalahgunaan.

- Periksa transaksi secara berkala: Lakukan pengecekan rutin terhadap laporan transaksi Anda untuk memastikan tidak ada transaksi yang tidak sah.

Tanggung Jawab Pemegang Kartu Kredit

Pemegang kartu kredit memiliki tanggung jawab khusus terkait pembayaran dan manajemen hutang. Ketidaktepatan dalam hal ini dapat berujung pada bunga yang membengkak dan masalah keuangan lainnya. Mari kita bahas poin-poin pentingnya:

- Lakukan pembayaran tepat waktu: Menjaga pembayaran tepat waktu adalah kunci untuk menghindari denda dan bunga yang memberatkan. Buatlah jadwal pembayaran yang teratur untuk menghindari terlambat.

- Kelola hutang dengan bijak: Jangan gunakan kartu kredit untuk memenuhi kebutuhan yang tidak mendesak. Ketahui batas kredit Anda dan gunakan sesuai kemampuan. Pertimbangkan untuk menggunakan kartu kredit untuk pembelian yang besar dan penting.

- Pantau laporan transaksi secara berkala: Sama halnya dengan kartu debit, penting untuk memantau laporan transaksi agar segera mengetahui transaksi yang tidak sah.

- Menetapkan target pembayaran yang realistis: Tetapkan target pembayaran yang realistis dan patuhi jadwal pembayaran yang sudah ditentukan.

Kewajiban Masing-Masing Pihak dalam Kasus Penipuan atau Kesalahan Transaksi

Ketika terjadi penipuan atau kesalahan transaksi, baik pemegang kartu debit maupun kredit memiliki kewajiban tertentu. Bank atau lembaga keuangan juga memiliki kewajiban untuk membantu menyelesaikan masalah tersebut. Berikut ringkasan kewajibannya:

| Pihak | Kewajiban |

|---|---|

| Pemegang Kartu | Segera melaporkan kepada bank atau lembaga keuangan jika terjadi penipuan atau kesalahan transaksi. Memastikan bahwa mereka telah melakukan langkah-langkah pencegahan yang tepat untuk menjaga keamanan kartu mereka. |

| Lembaga Keuangan | Menangani laporan penipuan atau kesalahan transaksi dengan cepat dan profesional. Memberikan solusi yang memuaskan bagi pemegang kartu dan membatasi potensi kerugian. |

Dalam kasus penipuan, pemegang kartu sebaiknya mendokumentasikan bukti penipuan tersebut untuk mempermudah proses penyelidikan dan pengembalian dana. Lembaga keuangan bertanggung jawab untuk memastikan bahwa transaksi tidak sah tersebut dihentikan dan kerugian yang diderita pemegang kartu dapat diminimalkan.

Perbedaan dalam Penggunaan

Nah, sekarang kita masuk ke inti permasalahannya: bagaimana sih kita benar-benar menggunakan kartu debit dan kredit dalam kehidupan sehari-hari? Perbedaannya bukan cuma di angka, tapi juga di cara kita memakainya. Bayangkan ini seperti memilih antara naik ojek online atau taksi, masing-masing punya kelebihan dan kekurangan.

Contoh Penggunaan Kartu Debit

Kartu debit, seperti kunci rumah yang hanya bisa dibuka dengan uang di tabungan, sangat cocok untuk transaksi yang sudah diprediksi. Bayangkan, kamu mau beli susu dan tahu harganya sudah jelas. Kamu langsung gesek kartu debit dan selesai.

- Berbelanja kebutuhan sehari-hari: Beli beras, sayur, buah di pasar tradisional. Dengan kartu debit, kamu langsung tahu berapa yang harus dibayarkan.

- Pembayaran tagihan: Bayar listrik, air, atau internet. Prosesnya cepat dan aman, tanpa ribet.

- Transaksi di toko yang sudah terintegrasi: Sekarang banyak toko yang menerima pembayaran dengan kartu debit, jadi kamu bisa langsung bayar tanpa harus ribet membawa uang tunai.

- Penggunaan dalam ATM: Ambil uang tunai di ATM. Ini cara paling umum untuk menggunakan kartu debit, mengambil uang sesuai kebutuhan.

- Bertransaksi di tempat yang menerima pembayaran debit: Bayar tiket transportasi, makan di restoran yang sudah terintegrasi, dan sebagainya.

Contoh Penggunaan Kartu Kredit

Kartu kredit, seperti kunci rumah yang bisa dipinjamkan, memungkinkan kita untuk membeli barang yang mungkin melebihi kemampuan finansial kita, dengan syarat kita mengembalikannya (membayar) dalam jangka waktu tertentu. Jadi, jangan salah, ini bukan tentang boros, tapi tentang fleksibilitas.

- Berbelanja di mall: Beli baju, sepatu, atau barang elektronik dengan harga yang lebih besar dari kemampuan finansial. Kamu bisa membayarnya secara bertahap.

- Perjalanan: Booking tiket pesawat, hotel, atau sewa mobil. Kartu kredit seringkali menawarkan program loyalitas yang menguntungkan.

- Darurat: Ketika terjadi masalah mendadak, kartu kredit bisa jadi penyelamat. Kamu bisa menggunakannya untuk membayar biaya medis atau kebutuhan mendesak.

- Promosi dan diskon: Banyak toko dan restoran menawarkan diskon atau promo khusus pemegang kartu kredit.

- Transaksi online: Berbelanja di e-commerce, memesan makanan, atau membayar tagihan online. Kartu kredit merupakan metode pembayaran yang populer dan aman.

Perbedaan Penggunaan dalam Berbagai Situasi

| Situasi | Kartu Debit | Kartu Kredit |

|---|---|---|

| Berbelanja kebutuhan sehari-hari | Ideal, karena uang langsung terpotong dari rekening | Bisa digunakan, tapi lebih tepat untuk barang dengan harga lebih besar |

| Perjalanan | Cocok untuk transportasi dan akomodasi yang sudah dibayar, atau jika kamu tahu jumlah totalnya | Lebih fleksibel, memungkinkan untuk booking dan membayar secara bertahap |

| Darurat | Bisa digunakan untuk kebutuhan mendesak, tetapi terbatas pada jumlah yang ada di rekening | Lebih fleksibel, memungkinkan untuk meminjam dana lebih besar untuk mengatasi kebutuhan darurat |

Intinya, pilihlah kartu yang paling sesuai dengan kebutuhan dan gaya hidupmu. Jika kamu seorang yang suka merencanakan dan memiliki dana yang cukup, kartu debit mungkin pilihan yang tepat. Tapi jika kamu suka berbelanja atau bepergian dan ingin fleksibilitas dalam pengeluaran, kartu kredit bisa jadi pilihan yang lebih menarik.

Keamanan dan Kerahasiaan Data: Perbedaan Antara Kartu Debit Dan Kartu Kredit Secara Detail

Di dunia digital yang serba cepat ini, keamanan data kartu pembayaran menjadi hal krusial. Baik kartu debit maupun kartu kredit, data pribadi yang tersimpan di dalamnya perlu dijaga dengan baik agar terhindar dari penyalahgunaan. Mari kita telusuri langkah-langkah yang dapat Anda ambil untuk menjaga keamanan data kartu Anda.

Langkah-Langkah Keamanan yang Perlu Diperhatikan

Perlindungan data kartu Anda bukan hanya tanggung jawab pihak bank, tetapi juga tanggung jawab pribadi Anda. Berikut beberapa langkah penting yang harus Anda terapkan:

- Gunakan PIN yang Kompleks dan Unik: Jangan gunakan tanggal lahir, nomor telepon, atau informasi pribadi lainnya sebagai PIN. Buatlah kombinasi angka dan simbol yang sulit ditebak. Ubah PIN secara berkala, terutama jika merasa ada kecurigaan.

- Waspadai Phishing dan Penipuan: Jangan pernah memberikan informasi kartu debit atau kredit Anda melalui email, SMS, atau telepon yang mencurigakan. Pihak bank resmi tidak akan meminta informasi pribadi melalui saluran komunikasi yang tidak resmi.

- Periksa Transaksi Secara Rutin: Lakukan pengecekan transaksi secara berkala pada aplikasi atau website bank Anda. Segera laporkan transaksi yang mencurigakan atau tidak dikenal.

- Lindungi Perangkat Anda: Pastikan perangkat (smartphone, komputer) Anda terlindungi dengan antivirus dan firewall yang up-to-date. Jaga agar perangkat tetap terkunci dan gunakan sandi yang kuat.

- Jangan Simpan Informasi Kartu di Tempat Umum: Hindari menyimpan informasi kartu debit atau kredit di tempat umum seperti notes atau sticky notes. Lebih baik gunakan aplikasi digital yang aman.

Tips Menjaga Keamanan Data Kartu

Selain langkah-langkah di atas, ada beberapa tips tambahan untuk menjaga keamanan data kartu Anda. Ingat, pencegahan lebih baik daripada penanggulangan.

- Berhati-hatilah Saat Menggunakan Wi-Fi Publik: Hindari transaksi penting seperti pembayaran online menggunakan Wi-Fi publik yang tidak aman. Jika harus menggunakan Wi-Fi publik, gunakan koneksi VPN.

- Aktifkan Fitur Keamanan di Kartu Anda: Banyak kartu debit dan kredit menawarkan fitur keamanan tambahan seperti notifikasi transaksi dan blokir sementara. Manfaatkan fitur ini untuk perlindungan ekstra.

- Perbarui Informasi Kontak dan Alamat: Pastikan informasi kontak dan alamat yang terdaftar di kartu debit atau kredit Anda selalu valid dan terbaru.

- Gunakan Aplikasi Pembayaran Digital yang Aman: Jika memungkinkan, gunakan aplikasi pembayaran digital yang terenkripsi untuk transaksi online.

- Perhatikan Tanda-Tanda Kecurangan: Ketahuilah tanda-tanda kecurangan potensial seperti kartu yang hilang, transaksi mencurigakan, atau email penipuan.

Daftar Poin Penting Keamanan

Berikut poin-poin penting yang perlu diingat terkait keamanan dan kerahasiaan data kartu debit dan kredit:

| No. | Poin Penting |

|---|---|

| 1 | Hindari penggunaan Wi-Fi publik untuk transaksi penting. |

| 2 | Aktifkan fitur keamanan tambahan di kartu. |

| 3 | Periksa dan perbarui informasi kontak dan alamat. |

| 4 | Gunakan aplikasi pembayaran digital yang terenkripsi. |

| 5 | Waspadai tanda-tanda kecurangan. |

Terakhir

Kesimpulannya, memilih kartu debit atau kredit bergantung pada kebutuhan dan pengelolaan keuangan Anda. Kartu debit lebih aman untuk transaksi sehari-hari karena terikat langsung dengan saldo rekening, sementara kartu kredit menawarkan fleksibilitas berbelanja dengan batas kredit yang perlu dikelola dengan bijak. Jadi, sebelum memutuskan, pertimbangkan semua aspek yang telah dibahas, dan sesuaikan dengan gaya hidup dan kemampuan finansial Anda.

Semoga artikel ini membantu Anda dalam memilih kartu yang tepat!