Memahami Perbedaan Debit dan Kredit dalam Pembukuan Keuangan

Perbedaan debit dan kredit dalam pembukuan keuangan, seperti dua sisi mata uang, sangat penting untuk dipahami. Bayangkanlah sebuah neraca yang harus selalu seimbang, dan debit serta kredit adalah dua kekuatan yang memastikan keseimbangan itu. Jika Anda ingin mengelola keuangan dengan baik, memahami seluk-beluk debit dan kredit adalah kunci utama. Mari kita jelajahi perbedaannya dengan mudah dan menyenangkan!

Artikel ini akan membahas definisi debit dan kredit, prinsip-prinsip dasar penggunaannya, contoh transaksi, dan penerapannya dalam pembukuan. Kita akan melihat bagaimana debit dan kredit memengaruhi laporan keuangan, mulai dari neraca hingga laporan laba rugi. Jadi, siapkan diri Anda untuk memahami rahasia di balik angka-angka ini!

Definisi Debit dan Kredit

Hai para pencinta pembukuan! Debit dan kredit, dua istilah yang sering bikin pusing, tapi sebenarnya gampang banget dipahami. Bayangkan aja ini seperti dua sisi mata uang, saling melengkapi untuk menjaga keseimbangan keuanganmu. Mari kita bongkar rahasia di balik debit dan kredit!

Definisi Debit dan Kredit

Debit dan kredit adalah dua istilah kunci dalam pembukuan keuangan yang menunjukkan arah aliran transaksi. Debit menunjukkan penambahan pada akun tertentu, sedangkan kredit menunjukkan pengurangan pada akun tertentu. Ini bukan tentang baik atau buruk, melainkan tentang pencatatan yang sistematis. Penting untuk dipahami, karena ketidaktahuan bisa membuat neraca keuanganmu jadi kacau balau.

Perbedaan Debit dan Kredit

Perbedaan mendasar antara debit dan kredit terletak pada efeknya terhadap saldo akun. Debit menambah saldo akun, sedangkan kredit mengurangi saldo akun. Bayangkan seperti timbangan, debit seperti menambahkan beban ke satu sisi, dan kredit seperti mengurangi beban di sisi yang sama. Keseimbangannya harus selalu terjaga!

Tabel Perbandingan Debit dan Kredit

| Definisi | Arah Saldo | Contoh Transaksi |

|---|---|---|

| Debit menunjukkan penambahan pada saldo akun. | Menambah saldo akun. | Pembelian barang dagangan, pengeluaran kas. |

| Kredit menunjukkan pengurangan pada saldo akun. | Mengurangi saldo akun. | Penerimaan kas, penjualan barang dagangan. |

Pengaruh Debit dan Kredit pada Saldo Akun

Debit dan kredit memengaruhi saldo akun dalam neraca. Debit akan meningkatkan saldo akun, sedangkan kredit akan menurunkan saldo akun. Contohnya, jika akun Kas memiliki saldo awal Rp 10.000, dan ada transaksi debit Rp 5.000, maka saldo akhir akun Kas menjadi Rp 15.000. Sebaliknya, jika ada transaksi kredit Rp 3.000, maka saldo akhir akun Kas menjadi Rp 7.000.

Contoh Transaksi Sederhana

Mari kita lihat contoh transaksi sederhana: Kamu membeli barang dagangan seharga Rp 2.000 dari pemasok. Pada akun Persediaan Barang Dagangan, transaksi ini dicatat dengan debit Rp 2.000. Pada akun Kas, dicatat dengan kredit Rp 2.000 karena uang keluar. Kedua akun ini memiliki keseimbangan yang sempurna!

- Aktifitas: Pembelian barang dagangan

- Akun yang Terlibat: Persediaan Barang Dagangan, Kas

- Debit: Persediaan Barang Dagangan Rp 2.000

- Kredit: Kas Rp 2.000

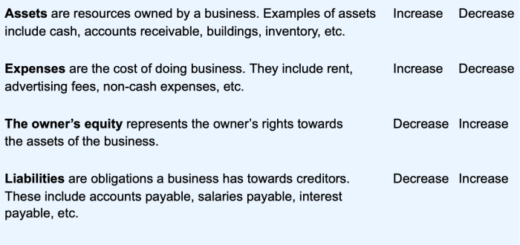

Prinsip Dasar Debit dan Kredit: Perbedaan Debit Dan Kredit Dalam Pembukuan Keuangan

Oke, sekarang kita masuk ke inti pembahasan! Debit dan kredit, dua istilah yang sering bikin pusing di dunia pembukuan. Jangan takut, kita akan bahas dengan cara yang ringan dan mudah dipahami. Bayangkan saja, ini seperti aturan main dalam game pembukuan, kalau kamu tahu aturannya, maka semuanya akan lancar jaya.

Aturan Debit dan Kredit

Prinsip dasar debit dan kredit adalah aturan yang menentukan sisi mana (debit atau kredit) dari suatu akun yang akan terpengaruh oleh transaksi. Ingat, ini bukan sekedar istilah, tapi aturan yang konsisten untuk mencerminkan perubahan dalam catatan keuangan.

| Jenis Akun | Debit | Kredit |

|---|---|---|

| Aset | Menambah Saldo | Mengurangi Saldo |

| Kewajiban | Mengurangi Saldo | Menambah Saldo |

| Modal | Mengurangi Saldo | Menambah Saldo |

| Pendapatan | Mengurangi Saldo | Menambah Saldo |

| Beban | Menambah Saldo | Mengurangi Saldo |

Langkah-Langkah Penentuan Debit atau Kredit

Untuk menentukan apakah suatu transaksi dicatat sebagai debit atau kredit, ikuti langkah-langkah berikut:

- Identifikasi jenis akun yang terlibat dalam transaksi.

- Tentukan apakah transaksi tersebut menambah atau mengurangi saldo akun tersebut.

- Berdasarkan aturan debit dan kredit (lihat tabel di atas), tentukan apakah transaksi tersebut dicatat sebagai debit atau kredit.

Contoh Transaksi dan Dampaknya pada Saldo Akun

Mari kita lihat beberapa contoh nyata untuk memperjelas pemahaman:

- Aset: Membeli perlengkapan kantor seharga Rp1.000.000. Debit akun perlengkapan Rp1.000.000 (menambah saldo), kredit kas Rp1.000.000 (mengurangi saldo).

- Kewajiban: Menerima pinjaman dari bank Rp5.000.000. Debit kas Rp5.000.000 (menambah saldo), kredit utang Rp5.000.000 (menambah saldo).

- Pendapatan: Menjual barang dagangan seharga Rp2.000.000. Debit kas Rp2.000.000 (menambah saldo), kredit pendapatan Rp2.000.000 (menambah saldo).

- Beban: Membayar gaji karyawan Rp1.500.000. Debit beban gaji Rp1.500.000 (menambah saldo), kredit kas Rp1.500.000 (mengurangi saldo).

Diagram Sederhana Aliran Debit dan Kredit

Bayangkan aliran debit dan kredit dalam suatu transaksi seperti jalan dua arah. Debit dan kredit saling berlawanan arah, tetapi saling melengkapi untuk memberikan gambaran lengkap tentang perubahan saldo akun.

(Diagram Sederhana: Gambar dua panah berlawanan arah, masing-masing dilabel “Debit” dan “Kredit”, dengan akun-akun yang terpengaruh pada masing-masing ujung panah.)

Penerapan dalam Pembukuan

Oke, sekarang kita masuk ke dunia nyata! Bayangkan pembukuan sebagai sebuah dapur, debit dan kredit sebagai bahan-bahannya. Bagaimana cara mengolahnya agar laporan keuangan kita rapi dan enak dimakan (atau dibaca)?

Skenario Pembukuan Sederhana, Perbedaan debit dan kredit dalam pembukuan keuangan

Misalnya, Pak Budi membeli bahan baku untuk kue seharga Rp 100.000. Transaksi ini memengaruhi beberapa akun. Bahan baku meningkat, dan kas Pak Budi berkurang.

Penggunaan Debit dan Kredit dalam Jurnal Umum

Jurnal umum adalah buku catatan utama untuk mencatat setiap transaksi. Debit dan kredit menunjukkan dampak transaksi pada akun-akun terkait. Bayangkan sebagai catatan yang rapi, bukan coretan sembarangan.

Langkah-langkah Mencatat Transaksi

- Identifikasi akun yang terpengaruh.

- Tentukan apakah akun tersebut akan didebit atau dikredit.

- Catat tanggal transaksi.

- Tulis deskripsi singkat transaksi.

- Masukkan jumlah debit dan kredit yang sesuai. Pastikan jumlah debit sama dengan jumlah kredit.

Contoh Jurnal Umum

| Tanggal | Akun | Debit | Kredit | Deskripsi |

|---|---|---|---|---|

| 15 Juni 2024 | Bahan Baku | 100.000 | Pembelian bahan baku kue | |

| 15 Juni 2024 | Kas | 100.000 | Pengeluaran kas untuk pembelian bahan baku |

Seperti yang terlihat pada tabel di atas, debit dan kredit harus selalu seimbang. Ini seperti timbangan yang selalu harus seimbang.

Pengaruh pada Laporan Keuangan

Debit dan kredit memengaruhi laporan keuangan dengan cara yang terhubung. Debit dan kredit berdampak pada neraca, laporan laba rugi, dan laporan arus kas. Ini seperti bagian-bagian tubuh yang saling berhubungan.

- Neraca: Debit meningkatkan aset dan mengurangi kewajiban atau ekuitas. Kredit mengurangi aset dan meningkatkan kewajiban atau ekuitas. Bayangkan sebagai penyesuaian bobot pada neraca.

- Laporan Laba Rugi: Debit mencerminkan beban dan pengeluaran, sementara kredit mencerminkan pendapatan. Ini seperti catatan pendapatan dan pengeluaran perusahaan.

- Laporan Arus Kas: Debit dan kredit menunjukkan aliran kas masuk dan keluar. Debit mencerminkan pengeluaran kas, dan kredit mencerminkan penerimaan kas. Bayangkan ini seperti aliran darah dalam tubuh.

Penutupan

Dalam perjalanan kita memahami debit dan kredit, kita telah melihat betapa pentingnya konsep ini dalam pembukuan keuangan. Dengan pemahaman yang jelas, Anda dapat mengelola keuangan dengan lebih baik, dan ini akan membuka pintu untuk pengambilan keputusan yang lebih terinformasi. Semoga penjelasan ini bermanfaat, dan sekarang Anda siap menguasai debit dan kredit dengan percaya diri!