Perbedaan Laporan Keuangan Perusahaan Jasa dan Dagang

Perbedaan laporan keuangan perusahaan jasa dan dagang: Siapa bilang akuntansi itu membosankan? Bayangkan ini seperti membandingkan resep kue lapis dengan resep sop buntut—keduanya makanan, tapi bahan dan proses pembuatannya jauh berbeda! Laporan keuangan perusahaan jasa dan dagang pun demikian. Meskipun sama-sama merekam aktivitas bisnis, perbedaan mendasar dalam model bisnis mereka menghasilkan laporan keuangan yang sangat berbeda.

Kita akan mengupas tuntas perbedaannya, dari laporan laba rugi hingga laporan arus kas, agar Anda tak lagi pusing tujuh keliling!

Perusahaan jasa, seperti salon atau konsultan, menjual jasa, bukan barang. Sementara perusahaan dagang, seperti toko baju atau supermarket, menjual barang dagang yang mereka beli terlebih dahulu. Perbedaan ini berdampak signifikan pada bagaimana mereka mencatat pendapatan, biaya, dan aset. Mari kita telusuri bagaimana perbedaan ini tercermin dalam laporan keuangan mereka, mulai dari komponen-komponen laporan laba rugi, neraca, hingga laporan arus kas.

Kita juga akan melihat bagaimana analisis rasio keuangan dapat memberikan gambaran yang lebih komprehensif tentang kinerja masing-masing jenis perusahaan.

Perbedaan Laporan Keuangan Perusahaan Jasa dan Dagang

Pernahkah Anda membayangkan laporan keuangan sebagai sebuah cerita? Cerita yang bercerita tentang bagaimana sebuah bisnis berjalan, menghasilkan uang, dan mengelola sumber dayanya. Nah, cerita itu akan berbeda, lho, tergantung apakah bisnisnya berjualan barang (perusahaan dagang) atau menawarkan jasa (perusahaan jasa). Bayangkan perbedaan antara berjualan baju dan membuka salon kecantikan – keduanya menghasilkan uang, tetapi caranya sangat berbeda, dan begitu pula laporan keuangannya.

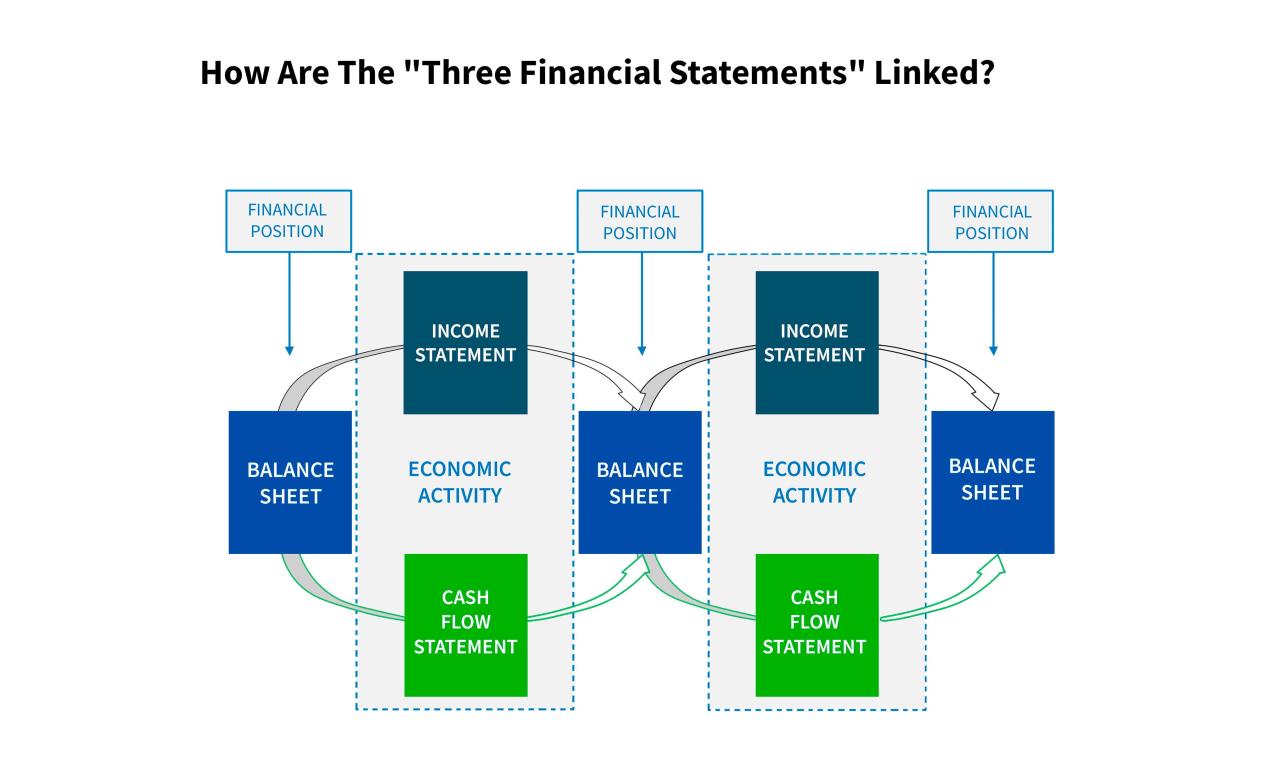

Laporan keuangan sendiri adalah rangkuman sistematis dari transaksi keuangan suatu entitas selama periode tertentu. Ia layaknya sebuah buku harian bisnis yang terorganisir rapi, berisi informasi penting yang digunakan untuk pengambilan keputusan. Laporan ini penting bagi pemilik bisnis, investor, kreditur, dan pihak-pihak lain yang berkepentingan.

Jenis-jenis Laporan Keuangan Utama

Laporan keuangan utama terdiri dari beberapa bagian penting yang saling berkaitan, seperti puzzle yang membentuk gambaran utuh. Ketiadaan satu bagian saja akan membuat cerita menjadi tidak lengkap.

- Laporan Laba Rugi: Menunjukkan pendapatan dan biaya selama periode tertentu, sehingga terlihat jelas untung atau rugi yang didapatkan.

- Neraca: Menunjukkan posisi keuangan suatu perusahaan pada titik waktu tertentu, seperti foto keadaan keuangannya di tanggal tertentu. Ia menunjukkan aset, kewajiban, dan ekuitas perusahaan.

- Laporan Arus Kas: Menunjukkan pergerakan uang tunai masuk dan keluar perusahaan selama periode tertentu. Ini penting untuk melihat seberapa likuid perusahaan.

Karakteristik Perusahaan Jasa dan Perusahaan Dagang

Perbedaan mendasar antara perusahaan jasa dan perusahaan dagang terletak pada objek utamanya. Perusahaan dagang berfokus pada penjualan barang, sementara perusahaan jasa menawarkan keahlian atau layanan. Perbedaan ini berdampak besar pada bagaimana mereka mencatat transaksi dan menyusun laporan keuangannya.

Tabel Perbedaan Perusahaan Jasa dan Perusahaan Dagang

Mari kita lihat perbedaannya dalam tabel yang mudah dipahami. Ingat, ini adalah gambaran umum, detailnya bisa lebih kompleks tergantung jenis bisnisnya.

| Karakteristik | Perusahaan Jasa | Perusahaan Dagang |

|---|---|---|

| Objek Utama | Layanan/Keahlian | Barang Dagangan |

| Persediaan | Biasanya minimal atau tidak ada | Barang dagangan yang dijual |

| HPP (Harga Pokok Penjualan) | Biaya jasa | Harga beli barang dagang |

Contoh Perusahaan Jasa dan Perusahaan Dagang

Agar lebih jelas, mari kita lihat contoh konkret. Contoh perusahaan jasa adalah salon kecantikan, konsultan pajak, atau jasa desain grafis. Sementara itu, contoh perusahaan dagang adalah toko pakaian, supermarket, atau distributor elektronik.

Perbedaan Laporan Laba Rugi

Laporan laba rugi, si bintang utama dalam dunia keuangan, menunjukkan performa finansial perusahaan. Namun, seperti saudara kembar yang berbeda gaya rambut, laporan laba rugi perusahaan jasa dan dagang punya perbedaan yang cukup kentara. Mari kita bongkar perbedaannya dengan pendekatan yang sedikit lebih…

-menggemaskan*!

Komponen Utama Laporan Laba Rugi Perusahaan Jasa

Bayangkan perusahaan jasa seperti tukang cukur. Pendapatan utamanya adalah dari jasa potong rambut, perawatan rambut, dan mungkin penjualan produk perawatan rambut pendukung. Jadi, komponen utama laporan laba rugi perusahaan jasa meliputi pendapatan jasa (hasil dari penjualan jasa), biaya operasional (seperti gaji karyawan, sewa tempat, biaya listrik), dan laba bersih (hasil setelah semua pengeluaran dikurangi).

- Pendapatan Jasa: Ini adalah jantung laporan laba rugi perusahaan jasa. Semakin banyak pelanggan, semakin besar pendapatannya.

- Beban Operasional: Ini mencakup semua biaya yang dikeluarkan untuk menjalankan bisnis, mulai dari gaji karyawan hingga biaya pemasaran.

- Laba Kotor: Hasil dari Pendapatan Jasa dikurangi Beban Operasional. Laba kotor ini belum memperhitungkan pajak dan beban lainnya.

- Laba Bersih: Laba sesungguhnya yang didapat setelah semua biaya, termasuk pajak, dikurangi dari laba kotor.

Komponen Utama Laporan Laba Rugi Perusahaan Dagang

Sekarang, bayangkan perusahaan dagang seperti toko baju. Mereka membeli baju dari pabrik, lalu menjualnya dengan harga lebih tinggi. Komponen utamanya jauh lebih ramai! Selain pendapatan penjualan, ada juga harga pokok penjualan (HPP) yang merupakan biaya untuk mendapatkan barang dagang tersebut. Setelah HPP dikurangi dari pendapatan penjualan, baru kita mendapatkan laba kotor. Lalu, baru dikurangi beban operasional dan pajak untuk mendapatkan laba bersih.

Lihat Strategi manajemen keuangan untuk menghadapi resesi ekonomi untuk memeriksa review lengkap dan testimoni dari pengguna.

- Pendapatan Penjualan: Total pendapatan dari penjualan barang dagang.

- Harga Pokok Penjualan (HPP): Biaya untuk memperoleh barang yang dijual, termasuk harga beli, biaya pengiriman, dan biaya lainnya yang terkait dengan pengadaan barang.

- Laba Kotor: Selisih antara Pendapatan Penjualan dan Harga Pokok Penjualan. Ini menunjukkan profitabilitas dari penjualan barang itu sendiri.

- Beban Operasional: Mirip dengan perusahaan jasa, ini mencakup biaya operasional sehari-hari.

- Laba Bersih: Laba akhir setelah semua pengeluaran dikurangi.

Perbandingan Penjualan dan Harga Pokok Penjualan

Perbedaan utama terletak pada keberadaan HPP dalam perusahaan dagang. Perusahaan jasa tidak punya HPP karena mereka menjual jasa, bukan barang. Pendapatan perusahaan jasa langsung dikurangi beban operasional untuk mendapatkan laba kotor. Sementara itu, perusahaan dagang harus terlebih dahulu menghitung laba kotor dengan mengurangi HPP dari pendapatan penjualan.

Tabel Perbandingan Komponen Laporan Laba Rugi

| Komponen | Perusahaan Jasa | Perusahaan Dagang |

|---|---|---|

| Pendapatan | Pendapatan Jasa | Pendapatan Penjualan |

| Biaya Utama | Beban Operasional | Harga Pokok Penjualan (HPP) |

| Laba Kotor | Pendapatan Jasa – Beban Operasional | Pendapatan Penjualan – HPP |

| Beban Operasional Lainnya | Ya | Ya |

| Laba Bersih | Laba Kotor – Beban Operasional Lainnya | Laba Kotor – Beban Operasional Lainnya |

Dampak Perbedaan Metode Pencatatan Persediaan pada Laporan Laba Rugi Perusahaan Dagang

Metode pencatatan persediaan, seperti FIFO (First-In, First-Out) dan LIFO (Last-In, First-Out), akan memengaruhi nilai HPP dan akhirnya laba bersih. Misalnya, dalam kondisi inflasi, LIFO akan menghasilkan HPP yang lebih tinggi dan laba bersih yang lebih rendah dibandingkan FIFO. Sebaliknya, dalam kondisi deflasi, LIFO akan menghasilkan HPP yang lebih rendah dan laba bersih yang lebih tinggi.

Bayangkan toko baju kita tadi. Jika menggunakan FIFO, baju yang dibeli lebih dulu akan dianggap terjual lebih dulu. Jika harga baju naik, HPP akan lebih rendah, dan laba bersih akan lebih tinggi. Sebaliknya, jika menggunakan LIFO, baju yang dibeli terakhir akan dianggap terjual lebih dulu. Dalam kondisi inflasi, HPP akan lebih tinggi, dan laba bersih akan lebih rendah.

Perbedaan Laporan Posisi Keuangan (Neraca)

Neraca, si jantung laporan keuangan, punya wajah yang sedikit berbeda antara perusahaan jasa dan perusahaan dagang. Bayangkan seperti ini: perusahaan jasa seperti tukang pijat, fokusnya pada pelayanan; sedangkan perusahaan dagang seperti toko baju, fokusnya pada barang dagangan. Perbedaan fokus ini memengaruhi apa yang mereka catat di neracanya. Mari kita bongkar perbedaannya!

Komponen Utama Neraca Perusahaan Jasa

Neraca perusahaan jasa cenderung lebih simpel. Mereka tak perlu pusing-pusing dengan persediaan barang dagang. Aset mereka umumnya berupa kas, piutang (uang yang belum diterima dari pelanggan), peralatan, dan mungkin gedung kantor. Kewajiban mereka meliputi utang usaha (utang kepada supplier), gaji yang harus dibayar, dan mungkin utang jangka panjang. Ekuitasnya mencerminkan modal pemilik.

Komponen Utama Neraca Perusahaan Dagang

Nah, ini dia yang lebih ‘rame’. Perusahaan dagang punya tambahan komponen penting: persediaan barang dagang! Selain aset-aset yang dimiliki perusahaan jasa, mereka juga punya aset berupa barang-barang yang siap dijual. Kewajiban dan ekuitasnya kurang lebih sama dengan perusahaan jasa, hanya saja jumlahnya mungkin berbeda karena adanya persediaan barang dagang yang perlu dipertimbangkan.

Untuk pemaparan dalam tema berbeda seperti Studi kasus manajemen keuangan perusahaan yang mengalami kebangkrutan, silakan mengakses Studi kasus manajemen keuangan perusahaan yang mengalami kebangkrutan yang tersedia.

Perbandingan Penyajian Aset, Kewajiban, dan Ekuitas

Perbedaan paling mencolok terletak pada penyajian aset. Perusahaan dagang memiliki pos ‘Persediaan Barang Dagang’ yang tidak ada di neraca perusahaan jasa. Bayangkan, tukang pijat mana yang punya persediaan barang dagang berupa minyak wangi atau handuk? Sementara itu, toko baju pastinya punya banyak stok baju yang siap dijual. Kewajiban dan ekuitas pada dasarnya sama, hanya skalanya yang mungkin berbeda karena perbedaan aktivitas usaha.

Tabel Perbedaan Penyajian Aset, Kewajiban, dan Ekuitas

| Item | Perusahaan Jasa | Perusahaan Dagang | Perbedaan |

|---|---|---|---|

| Aset | Kas, Piutang, Peralatan, Gedung | Kas, Piutang, Peralatan, Gedung, Persediaan Barang Dagang | Perusahaan dagang memiliki pos Persediaan Barang Dagang |

| Kewajiban | Utang Usaha, Gaji yang Harus Dibayar, Utang Jangka Panjang | Utang Usaha, Gaji yang Harus Dibayar, Utang Jangka Panjang | Pada dasarnya sama, namun jumlahnya bisa berbeda |

| Ekuitas | Modal Pemilik | Modal Pemilik | Pada dasarnya sama, namun jumlahnya bisa berbeda |

Ilustrasi Perbedaan Persediaan Barang Dagang

Bayangkan sebuah toko sepatu “Sepatu Jaya”. Di neracanya, akan tercantum pos “Persediaan Barang Dagang” yang bernilai misalnya Rp 100.000.000, mewakili nilai seluruh sepatu yang belum terjual. Nilai ini didapatkan dari penjumlahan harga pokok setiap pasang sepatu yang tersedia di gudang. Berbeda dengan “Pijat Sehat”, sebuah usaha pijat refleksi, yang tidak memiliki pos tersebut karena mereka tidak menjual barang dagang.

Perbedaan Laporan Arus Kas Perusahaan Jasa dan Dagang

Laporan arus kas, si detektif keuangan yang mengungkap aliran uang masuk dan keluar perusahaan, ternyata punya wajah berbeda tergantung jenis bisnisnya. Bayangkan, perusahaan jasa seperti salon kecantikan dan perusahaan dagang seperti toko baju, meskipun sama-sama berbisnis, cara mereka menghasilkan dan menggunakan uang sangatlah berbeda. Mari kita selidiki perbedaan laporan arus kas mereka dengan pendekatan yang sedikit lebih…

-menggembirakan*.

Aktivitas Operasional, Investasi, dan Pendanaan pada Perusahaan Jasa, Perbedaan laporan keuangan perusahaan jasa dan dagang

Perusahaan jasa, seperti konsultan pajak atau dokter gigi, mendapatkan uang utamanya dari layanan yang mereka berikan. Aktivitas operasional mereka fokus pada penerimaan kas dari klien dan pengeluaran kas untuk biaya operasional seperti gaji karyawan, sewa ruangan, dan alat-alat. Aktivitas investasi biasanya meliputi pembelian aset tetap seperti peralatan praktik atau perangkat lunak. Pendanaan meliputi pinjaman bank, penerbitan saham, atau suntikan modal dari investor.

Bayangkan seorang dokter gigi membeli kursi gigi baru (investasi), membayar gaji asisten (operasional), dan mengambil pinjaman untuk renovasi klinik (pendanaan). Semuanya tercatat rapi dalam laporan arus kas.

Aktivitas Operasional, Investasi, dan Pendanaan pada Perusahaan Dagang

Perusahaan dagang, seperti toko buku atau supermarket, mendapatkan uang dari penjualan barang dagang. Aktivitas operasional mereka melibatkan penerimaan kas dari penjualan dan pengeluaran kas untuk pembelian barang dagang, gaji karyawan, dan biaya operasional lainnya. Aktivitas investasi meliputi pembelian aset tetap seperti bangunan toko atau peralatan, dan mungkin juga investasi di perusahaan lain. Pendanaan, sama seperti perusahaan jasa, bisa dari pinjaman, penerbitan saham, atau suntikan modal.

Perbandingan Sumber Utama Arus Kas

Perbedaan utama terletak pada sumber utama arus kas. Perusahaan jasa mengandalkan pendapatan dari jasa yang diberikan, sementara perusahaan dagang mengandalkan penjualan barang. Ini akan sangat mempengaruhi jumlah dan frekuensi arus kas masuk. Perusahaan dagang biasanya memiliki arus kas yang lebih fluktuatif karena dipengaruhi oleh siklus penjualan musiman, misalnya toko baju akan ramai menjelang hari raya.

Contoh Aktivitas pada Perusahaan Jasa dan Dagang

| Aktivitas | Perusahaan Jasa (Contoh: Salon Kecantikan) | Perusahaan Dagang (Contoh: Toko Sepatu) |

|---|---|---|

| Operasional | Penerimaan dari jasa potong rambut, perawatan rambut; Pengeluaran gaji karyawan, sewa salon, pembelian shampo | Penerimaan dari penjualan sepatu; Pengeluaran pembelian sepatu dari supplier, gaji karyawan, sewa toko |

| Investasi | Pembelian peralatan salon baru (catokan, hairdryer) | Pembelian rak display baru untuk toko |

| Pendanaan | Pinjaman bank untuk renovasi salon | Suntikan modal dari pemilik untuk menambah stok sepatu |

Pengaruh Jenis Bisnis terhadap Laporan Arus Kas: Sebuah Skenario

Bayangkan dua perusahaan: Salon “Rambut Emas” (jasa) dan Toko Sepatu “Langkah Mantap” (dagang). Salon “Rambut Emas” mengalami peningkatan pelanggan secara konsisten, menghasilkan arus kas masuk yang stabil dari aktivitas operasional. Sementara itu, Toko Sepatu “Langkah Mantap” mengalami penurunan penjualan karena tren sepatu baru yang kurang diminati. Hal ini menyebabkan arus kas masuk dari penjualan menurun drastis, meskipun mereka mungkin memiliki arus kas keluar yang tetap tinggi untuk biaya operasional dan pembayaran supplier.

Perbedaan ini akan terlihat jelas dalam laporan arus kas masing-masing perusahaan, mencerminkan kesehatan keuangan dan strategi bisnis mereka.

Analisis Rasio Keuangan

Setelah kita membahas perbedaan laporan keuangan perusahaan jasa dan dagang, saatnya kita menyelami dunia yang lebih menarik: analisis rasio keuangan! Bayangkan ini seperti menjadi detektif keuangan, menyelidiki angka-angka untuk mengungkap rahasia kinerja perusahaan. Rasio keuangan, seperti Sherlock Holmes-nya dunia bisnis, memberikan petunjuk penting tentang kesehatan dan profitabilitas suatu perusahaan. Kita akan membandingkan bagaimana rasio-rasio ini diinterpretasikan untuk perusahaan jasa dan dagang, karena—seperti kita tahu—mereka punya karakteristik yang berbeda-beda, layaknya kucing dan anjing (yang sama-sama menggemaskan, tentunya!).

Rasio Keuangan Penting untuk Perusahaan Jasa

Perusahaan jasa, dengan fokus utamanya pada layanan, memiliki rasio keuangan kunci yang berbeda dari perusahaan dagang. Keuntungan mereka tidak berasal dari penjualan barang, melainkan dari keahlian dan layanan yang diberikan. Oleh karena itu, rasio yang mencerminkan efisiensi operasional dan kemampuan menghasilkan pendapatan dari layanan menjadi sangat penting.

- Rasio Profitabilitas: Rasio ini menunjukkan seberapa efisien perusahaan jasa dalam menghasilkan laba dari operasinya. Contohnya, Return on Assets (ROA) dan Return on Equity (ROE). ROA menunjukkan seberapa efektif aset perusahaan digunakan untuk menghasilkan laba, sementara ROE menunjukkan seberapa baik perusahaan menghasilkan laba bagi pemegang saham.

- Rasio Aktivitas: Rasio ini mengukur seberapa efisien perusahaan jasa dalam mengelola asetnya. Perputaran Piutang misalnya, menunjukkan seberapa cepat perusahaan jasa dapat menagih piutangnya. Semakin cepat, semakin baik aliran kasnya.

- Rasio Likuiditas: Rasio ini mengukur kemampuan perusahaan jasa untuk memenuhi kewajiban jangka pendeknya. Current Ratio dan Quick Ratio adalah contohnya, yang menunjukkan kemampuan perusahaan untuk membayar utang jangka pendek dengan aset lancarnya.

Rasio Keuangan Penting untuk Perusahaan Dagang

Berbeda dengan perusahaan jasa, perusahaan dagang berfokus pada penjualan barang. Oleh karena itu, rasio keuangan mereka lebih menekankan pada manajemen persediaan, penjualan, dan perputaran barang. Bayangkan seperti toko baju; seberapa cepat mereka menjual baju, seberapa banyak keuntungan dari setiap baju, dan seberapa efisien mereka mengelola stok baju adalah hal-hal krusial.

- Rasio Profitabilitas: Gross Profit Margin dan Net Profit Margin adalah rasio kunci yang menunjukkan profitabilitas penjualan barang. Gross Profit Margin melihat keuntungan sebelum biaya operasional, sementara Net Profit Margin melihat keuntungan setelah semua biaya dikurangi.

- Rasio Aktivitas: Perputaran Persediaan menunjukkan seberapa cepat perusahaan dagang menjual persediaannya. Semakin cepat perputarannya, semakin efisien manajemen persediaan mereka. Perputaran Piutang juga penting, menunjukkan efisiensi penagihan.

- Rasio Likuiditas: Sama seperti perusahaan jasa, rasio likuiditas seperti Current Ratio dan Quick Ratio tetap penting untuk menilai kemampuan perusahaan dagang membayar utang jangka pendek.

Perbandingan Interpretasi Rasio Keuangan

Berikut tabel perbandingan interpretasi rasio keuangan yang umum digunakan, ingatlah bahwa interpretasi ini bersifat umum dan bisa bervariasi tergantung industri dan kondisi ekonomi.

| Rasio | Perusahaan Jasa | Perusahaan Dagang | Interpretasi Umum |

|---|---|---|---|

| ROA | Tinggi menunjukkan efisiensi penggunaan aset dalam menghasilkan laba dari layanan. | Tinggi menunjukkan efisiensi penggunaan aset dalam menghasilkan laba dari penjualan barang. | Semakin tinggi, semakin baik. |

| Net Profit Margin | Menunjukkan persentase laba bersih terhadap pendapatan layanan. | Menunjukkan persentase laba bersih terhadap pendapatan penjualan. | Semakin tinggi, semakin baik. |

| Perputaran Persediaan | Tidak relevan, karena perusahaan jasa tidak memiliki persediaan barang. | Tinggi menunjukkan efisiensi manajemen persediaan. | Semakin tinggi, semakin baik (kecuali jika menunjukkan persediaan yang terlalu rendah). |

Contoh Perbandingan Kinerja

Misalnya, Perusahaan Jasa A memiliki ROA 15% dan Net Profit Margin 10%, sementara Perusahaan Dagang B memiliki ROA 12% dan Net Profit Margin 8%. Meskipun ROA Perusahaan Jasa A lebih tinggi, kita perlu melihat konteksnya. Perusahaan Jasa A mungkin memiliki aset yang lebih sedikit, sementara Perusahaan Dagang B mungkin memiliki skala usaha yang lebih besar. Analisis yang lebih mendalam diperlukan untuk membandingkan kinerja keduanya secara menyeluruh.

Contoh Analisis Rasio Profitabilitas

Mari kita bandingkan rasio profitabilitas dua perusahaan: Perusahaan Jasa X (konsultan) dan Perusahaan Dagang Y (toko buku). Perusahaan Jasa X memiliki Net Profit Margin 20% dan Return on Equity (ROE) 18%, sementara Perusahaan Dagang Y memiliki Net Profit Margin 10% dan ROE 15%. Perusahaan Jasa X menunjukkan profitabilitas yang lebih tinggi berdasarkan Net Profit Margin, tetapi Perusahaan Dagang Y memiliki ROE yang lebih tinggi, menunjukkan pengembalian yang lebih baik bagi pemegang saham.

Ini menunjukan bahwa analisis rasio harus holistik dan tidak hanya berfokus pada satu rasio saja.

Pemungkas: Perbedaan Laporan Keuangan Perusahaan Jasa Dan Dagang

Jadi, setelah menjelajahi seluk-beluk laporan keuangan perusahaan jasa dan dagang, kita bisa menyimpulkan bahwa perbedaannya bukan sekadar kosmetik, melainkan mencerminkan perbedaan fundamental dalam model bisnis. Memahami perbedaan ini krusial, baik bagi pemilik bisnis untuk mengelola keuangannya, maupun bagi analis keuangan untuk menilai kinerja perusahaan. Jangan sampai terjebak dalam perbandingan apel dan jeruk! Dengan pemahaman yang tepat, Anda dapat membaca laporan keuangan dengan lebih cerdas dan mengambil keputusan bisnis yang lebih bijak.

Selamat berpetualang di dunia akuntansi yang seru!