Bandingkan Pinjaman KUR BRI vs Bank Lainnya 2023

Perbedaan pinjaman KUR BRI dan pinjaman bank lainnya di 2023 memang menarik untuk dibahas. Bayangkan, Anda sedang mencari pinjaman untuk modal usaha, tapi bingung mana yang paling tepat. Apakah KUR BRI dengan segala kemudahannya atau bank lain dengan suku bunga yang mungkin lebih rendah? Mari kita telusuri seluk-beluknya, agar Anda bisa mengambil keputusan terbaik sesuai kebutuhan!

Artikel ini akan membedah secara detail perbedaan pinjaman KUR BRI dengan pinjaman bank lainnya di tahun 2023. Kita akan melihat gambaran umum KUR BRI, membandingkannya dengan beberapa bank besar, mengupas keunggulan dan kekurangannya, serta membahas syarat dan ketentuannya. Tujuannya? Membantu Anda menemukan pinjaman terbaik yang sesuai dengan kondisi finansial dan rencana bisnis Anda. Selamat membaca!

Gambaran Umum Pinjaman KUR BRI

Pinjaman KUR BRI, singkatan dari Kredit Usaha Rakyat BRI, adalah penyelamat para pejuang ekonomi mikro, menengah, dan usaha kecil. Bayangkan, modal tambahan untuk mengembangkan usaha tanpa harus ribet mengurus berkas. Tentu, ada aturan mainnya, tetapi BRI selalu berusaha membuatnya mudah dipahami.

Tujuan dan Manfaat Pinjaman KUR BRI

Tujuan utama KUR BRI adalah mendorong pertumbuhan ekonomi masyarakat. Manfaatnya beragam, mulai dari modal usaha untuk memulai bisnis, modal tambahan untuk memperluas bisnis yang sudah ada, hingga mengatasi kesulitan likuiditas. Dengan KUR BRI, para pelaku usaha bisa fokus pada pengembangan bisnis, bukan terjebak dalam masalah pendanaan.

Jenis-jenis Pinjaman KUR BRI

Beragam jenis pinjaman tersedia, disesuaikan dengan kebutuhan. Masing-masing menawarkan suku bunga dan jangka waktu yang berbeda. Ada KUR BRI untuk modal kerja, modal investasi, dan lainnya. BRI juga menawarkan program khusus untuk usaha tertentu, jadi pastikan Anda memilih yang paling tepat untuk kebutuhan usaha Anda.

- KUR BRI Modal Kerja: Pinjaman untuk memenuhi kebutuhan operasional sehari-hari.

- KUR BRI Modal Investasi: Pinjaman untuk pengembangan usaha, seperti pembelian peralatan atau mesin baru.

- KUR BRI untuk Permodalan: Pinjaman untuk pengembangan usaha dan meningkatkan skala bisnis.

- KUR BRI Khusus: Beberapa jenis KUR BRI yang disesuaikan dengan kebutuhan usaha tertentu, seperti usaha mikro, UKM, dan lainnya.

Persyaratan Umum Pengajuan KUR BRI

Berikut persyaratan umum yang perlu dipenuhi calon debitur. Jangan khawatir, persyaratan ini dirancang untuk memastikan pinjaman berjalan lancar dan aman bagi BRI.

- WNI: Warga Negara Indonesia.

- Memiliki Usaha Terdaftar: Usaha yang terdaftar sesuai ketentuan berlaku. Usaha yang sudah berjalan dan memiliki rekam jejak yang baik akan lebih dipertimbangkan.

- Lapor Pajak: Melakukan pelaporan pajak secara teratur dan tepat waktu.

- Memiliki Dokumen Usaha yang Lengkap: Dokumen pendukung usaha seperti akta pendirian, izin usaha, dan dokumen keuangan lainnya.

- Kredit yang Baik: Rekam jejak kredit yang baik. Semakin baik rekam jejak kredit Anda, semakin besar peluang Anda untuk mendapatkan pinjaman.

- Umur dan Status: Sesuai dengan ketentuan yang berlaku. Hal ini juga mencakup kepemilikan usaha yang dijalani.

Proses Pengajuan Pinjaman KUR BRI

Berikut tahapan umum pengajuan pinjaman KUR BRI. Jangan panik, prosesnya terstruktur dan mudah diikuti.

- Melakukan Pendaftaran: Mengisi formulir aplikasi dan menyerahkan dokumen persyaratan yang diperlukan.

- Verifikasi Dokumen: BRI akan memverifikasi dokumen-dokumen yang Anda ajukan.

- Penilaian Kredit: Penilaian terhadap kemampuan dan kelayakan usaha Anda untuk menerima pinjaman.

- Pengesahan dan Persetujuan: Jika disetujui, BRI akan memberitahukan Anda dan memberikan detail pinjaman.

- Pencairan Dana: Proses pencairan dana pinjaman.

Perbandingan dengan Pinjaman Bank Lainnya

Nah, setelah kita tahu sekilas tentang KUR BRI, sekarang saatnya kita bandingkan dengan pinjaman dari bank-bank lain. Pastikan kamu jeli, karena setiap bank punya kebijakan dan bunga yang berbeda-beda, seperti selera orang-orang. Kita mau cari pinjaman yang paling cocok, kan? Jangan sampai salah pilih, nanti menyesal!

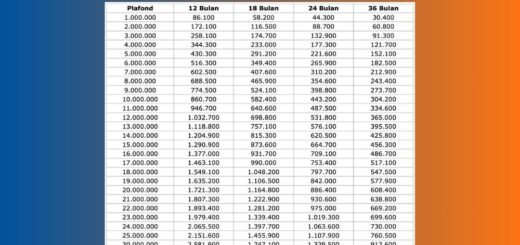

Perbandingan Suku Bunga dan Jangka Waktu

Berikut ini perbandingan suku bunga dan jangka waktu pinjaman KUR BRI dengan beberapa bank lainnya. Angka-angka ini hanyalah ilustrasi, dan bunga aktual bisa berbeda tergantung pada profil peminjam dan kondisi pasar. Jadi, jangan langsung terpaku ya!

| Kriteria | KUR BRI | Bank A | Bank B | Bank C |

|---|---|---|---|---|

| Suku Bunga (persen per tahun) | (Contoh: 8-12%) | (Contoh: 10-15%) | (Contoh: 9-14%) | (Contoh: 11-16%) |

| Jangka Waktu (tahun) | (Contoh: 3-5 tahun) | (Contoh: 2-4 tahun) | (Contoh: 3-6 tahun) | (Contoh: 2-5 tahun) |

Biaya Administrasi dan Biaya Lain

Biaya administrasi dan biaya lainnya juga bisa berbeda-beda, tergantung bank dan persyaratannya. Perhatikan dengan seksama, karena biaya-biaya ini bisa menambah beban total pinjaman.

- KUR BRI: Biasanya ada biaya provisi, biaya asuransi, dan biaya lainnya. Cek detailnya di website BRI.

- Bank A: Biaya administrasi cenderung lebih tinggi dari KUR BRI. Pastikan kamu tahu berapa total biayanya sebelum memutuskan.

- Bank B: Ada biaya hidden fees yang mungkin tidak terlihat jelas di awal. Baca dengan teliti syarat dan ketentuannya.

- Bank C: Biaya asuransi tambahan bisa jadi lebih mahal, tergantung pada profil peminjam.

Persyaratan Tambahan

Persyaratan tambahan juga bisa berbeda antara KUR BRI dan pinjaman bank lainnya. Misalnya, persyaratan agunan, jaminan, atau dokumen yang dibutuhkan bisa jadi berbeda. Pastikan kamu sudah siap dengan semua persyaratannya.

- KUR BRI: Biasanya membutuhkan agunan atau jaminan, tergantung pada jumlah pinjaman. Periksa detailnya di website BRI.

- Bank A: Persyaratan agunan lebih ketat daripada Bank B. Pastikan kamu punya agunan yang memadai.

- Bank B: Syarat dokumen lebih rumit, perlu mempersiapkan dokumen dengan benar dan akurat.

- Bank C: Persyaratan kepemilikan usaha/pekerjaan harus diperiksa secara detail.

Keunggulan Pinjaman KUR BRI

Pinjaman KUR BRI, sering disebut sebagai “teman setia” bagi para pelaku usaha kecil dan menengah, menawarkan banyak keuntungan yang menarik. Mari kita telusuri lebih dalam apa saja keunggulannya yang membuat pinjaman ini jadi primadona di tahun 2023.

Faktor-faktor Menarik Pinjaman KUR BRI

Pinjaman KUR BRI memiliki daya tarik tersendiri yang membuat banyak orang memilihnya. Selain suku bunga yang relatif kompetitif, ada beberapa faktor lain yang membuat pinjaman ini menarik bagi peminjam. Faktor-faktor tersebut, antara lain:

- Proses Administrasi yang Ringan: Biarkan birokrasi yang rumit itu tinggal kenangan. Prosedur pinjaman KUR BRI dirancang lebih simpel dan cepat, sehingga proses pengajuan bisa lebih efisien. Bayangkan, Anda bisa fokus mengembangkan bisnis, bukan terjebak dalam labirin dokumen.

- Suku Bunga Kompetitif: Tentu saja, suku bunga yang ditawarkan KUR BRI menjadi pertimbangan penting. Sebagai perbandingan, bandingkan dengan suku bunga pinjaman bank lainnya. Meskipun suku bunga mungkin tidak selalu terendah, namun tetap kompetitif dan disesuaikan dengan kondisi pasar.

- Persyaratan yang Fleksibel: Tidak perlu khawatir jika profil bisnis Anda tidak seratus persen sempurna. KUR BRI menawarkan persyaratan yang lebih fleksibel dibandingkan beberapa pinjaman bank lainnya. Hal ini bisa jadi kunci bagi usaha-usaha yang masih baru atau sedang berkembang.

- Jaringan Layanan yang Luas: Lokasi kantor BRI tersebar di seluruh Indonesia. Ini sangat membantu bagi Anda yang membutuhkan akses ke layanan dan informasi pinjaman dengan mudah. Jadi, tak perlu khawatir, kemudahan akses berada di ujung jari Anda.

- Dukungan untuk Usaha Mikro, Kecil, dan Menengah (UMKM): KUR BRI secara khusus didesain untuk mendukung pertumbuhan UMKM. Dengan begitu, para pelaku UMKM mendapatkan akses permodalan yang lebih mudah dan terjangkau.

Kemudahan Akses dan Administrasi Pinjaman

Salah satu keunggulan utama KUR BRI adalah kemudahan akses dan administrasinya. Ini merupakan faktor penting yang menjadi daya tarik bagi calon peminjam.

- Akses yang Mudah: Lokasi kantor BRI yang tersebar luas memudahkan Anda untuk mengajukan pinjaman dan mendapatkan informasi lebih lanjut. Tak perlu jauh-jauh ke kota besar, karena layanan pinjaman KUR BRI sudah menjangkau hampir seluruh wilayah Indonesia.

- Prosedur Sederhana: Proses pengajuan pinjaman KUR BRI dirancang dengan alur yang lebih sederhana dibandingkan pinjaman bank lainnya. Dengan demikian, Anda bisa menghemat waktu dan energi dalam mengurus administrasi.

- Dokumen yang Minim: KUR BRI umumnya tidak menuntut dokumen yang rumit dan banyak. Hal ini membuat proses pengajuan pinjaman menjadi lebih cepat dan efisien.

Kesimpulan Keunggulan KUR BRI, Perbedaan pinjaman KUR BRI dan pinjaman bank lainnya di 2023

Keunggulan KUR BRI memang menonjol. Mulai dari proses administrasi yang ringan, suku bunga yang kompetitif, persyaratan yang fleksibel, akses yang mudah, hingga dukungan khusus untuk UMKM. Ini semua membuat KUR BRI menjadi pilihan menarik bagi siapa pun yang membutuhkan modal untuk mengembangkan usahanya.

Kekurangan Pinjaman KUR BRI

Sayangnya, seperti halnya segala sesuatu di dunia ini, pinjaman KUR BRI juga memiliki sisi gelapnya. Meskipun menawarkan kemudahan akses, ada beberapa hal yang perlu dipertimbangkan sebelum melompat ke sana. Mari kita telusuri kekurangannya agar Anda siap menghadapi potensi tantangan yang mungkin muncul.

Persyaratan yang Mungkin Terasa Ketat

Salah satu hal yang kerap menjadi kendala adalah persyaratan pengajuan yang terkadang dinilai agak ketat. Dokumen yang dibutuhkan bisa cukup banyak dan proses verifikasinya bisa memakan waktu. Ini bisa menjadi masalah, terutama bagi para peminjam yang tidak memiliki semua dokumen yang dibutuhkan dengan cepat.

Ketentuan dan Bunga yang Perlu Dipertimbangkan

Meskipun bunga kompetitif, pastikan Anda memahami dengan detail seluruh ketentuan dan bunga yang dikenakan. Perhatikan periode pengembalian pinjaman, dan jangan ragu untuk menanyakan semua pertanyaan Anda kepada petugas BRI. Beberapa peminjam terkadang tidak memahami persyaratan secara detail dan terjebak dalam hutang yang sulit diatasi.

Potensi Keterbatasan Dana

Meskipun KUR BRI terkenal dengan aksesibilitasnya, jumlah pinjaman yang tersedia terkadang terbatas, tergantung pada profil peminjam dan kondisi pasar. Ini bisa menjadi kendala bagi mereka yang membutuhkan dana dalam jumlah besar untuk memulai usaha atau mengembangkan bisnis. Mempertimbangkan alternatif pinjaman lainnya mungkin menjadi pilihan bijak.

Proses Administrasi yang Berpotensi Memerlukan Waktu

Proses administrasi untuk pengajuan dan pencairan pinjaman bisa memakan waktu. Hal ini bisa jadi membuat peminjam merasa tidak nyaman atau terbebani. Penting untuk mempertimbangkan waktu yang dibutuhkan untuk menyelesaikan semua proses sebelum mengajukan pinjaman.

Risiko Kehilangan Usaha atau Investasi

Jika Anda mengalami kesulitan dalam mengembalikan pinjaman, ada risiko kehilangan usaha atau investasi yang telah Anda bangun. Penting untuk memiliki rencana keuangan yang matang dan mampu mengelola arus kas dengan baik agar tidak terjebak dalam masalah finansial.

Kendala dalam Proses Pencairan

Terkadang, proses pencairan pinjaman KUR BRI bisa terkendala oleh berbagai faktor, seperti kesalahan administrasi atau penundaan verifikasi dokumen. Hal ini dapat menyebabkan peminjam mengalami keterlambatan dalam mendapatkan dana yang dibutuhkan.

Perbandingan Syarat dan Ketentuan

Nah, setelah kita bahas sekilas soal KUR BRI dan pinjaman bank lain, sekarang waktunya masuk ke inti permasalahan: syarat dan ketentuannya. Bayangkan ini seperti memilih sepatu. Kalau sepatu terlalu ketat, kaki sakit. Kalau terlalu longgar, bisa keseleo. Begitu juga dengan pinjaman, harus pas dengan kondisi finansial kita.

Mari kita lihat perbedaannya secara detail!

Perbedaan Persyaratan Dokumen

Dokumen yang dibutuhkan untuk KUR BRI dan pinjaman bank lain bisa beda banget, lho! Ini tergantung jenis pinjaman dan banknya. Biasanya, dokumen untuk KUR BRI lebih fokus pada bukti usaha dan kemampuan keuangan pemohon, karena memang ditujukan untuk UMKM. Sementara bank lain, bisa lebih menekankan pada jaminan yang lebih tradisional, seperti sertifikat tanah atau deposito.

- KUR BRI: Biasanya, dokumen yang dibutuhkan meliputi: Surat keterangan usaha, laporan keuangan, NPWP, KTP, dan dokumen pendukung lainnya yang sesuai dengan jenis pinjaman KUR BRI yang dipilih. Jangan lupa, cek detail persyaratan di website BRI!

- Bank Lainnya: Persyaratan dokumen bisa sangat beragam, tergantung jenis produk pinjaman. Ada bank yang butuh slip gaji, ada yang butuh sertifikat tanah, bahkan ada yang butuh jaminan deposito. Pokoknya, cek langsung ke bank tujuanmu!

Perbedaan Jaminan yang Diperlukan

Jaminan ini bisa jadi penentu utama, karena menentukan seberapa besar pinjaman yang bisa kamu dapatkan. Untuk KUR BRI, biasanya lebih menekankan pada jaminan usaha, seperti barang modal atau aset tetap. Sementara bank lain, bisa saja meminta jaminan berupa aset yang lebih tradisional, seperti sertifikat tanah, atau bahkan agunan kendaraan bermotor.

- KUR BRI: Jaminan yang dibutuhkan untuk KUR BRI sangat bervariasi tergantung jenis KUR-nya. Ada yang membutuhkan jaminan, ada yang tidak. Pastikan kamu teliti tentang persyaratan jaminan yang dibutuhkan.

- Bank Lainnya: Jaminan yang diminta bank lain bisa berupa agunan properti, kendaraan, atau bahkan jaminan pribadi (seperti penjamin). Pastikan kamu memahami jenis dan nilai jaminan yang diperlukan agar pinjaman lancar.

Ringkasan Dokumen yang Diperlukan

Agar nggak pusing, mari kita ringkas dokumen-dokumen penting yang biasanya dibutuhkan. Ingat, ini hanya gambaran umum, pastikan kamu cek persyaratan spesifik di website bank atau BRI.

- Dokumen Identitas: KTP, NPWP.

- Dokumen Usaha (untuk KUR BRI): Surat keterangan usaha, laporan keuangan, dan dokumen terkait usaha lainnya.

- Dokumen Jaminan (jika ada): Sertifikat tanah, agunan kendaraan, dan lain-lain.

- Dokumen Pendukung Lainnya: Dokumen-dokumen tambahan yang dibutuhkan bisa berbeda-beda tergantung jenis pinjaman dan banknya.

Persyaratan Khusus untuk Jenis Pinjaman KUR BRI Tertentu

KUR BRI punya beberapa jenis, dan setiap jenis punya persyaratan khusus. Misalnya, KUR BRI untuk usaha mikro mungkin punya persyaratan dokumen yang lebih sederhana daripada KUR BRI untuk usaha yang lebih besar. Selalu baca dengan teliti detail persyaratan di website BRI.

- KUR BRI Mikro: Biasanya lebih fokus pada usaha kecil dan modal yang relatif kecil. Persyaratan dokumen dan jaminan mungkin lebih ringan.

- KUR BRI untuk Jenis Usaha Tertentu: Ada jenis KUR BRI yang diperuntukkan untuk sektor tertentu, seperti pariwisata atau pertanian. Persyaratannya mungkin berbeda.

Tips Memilih Pinjaman Terbaik: Perbedaan Pinjaman KUR BRI Dan Pinjaman Bank Lainnya Di 2023

Mau pinjam duit? Jangan asal pilih, sobat! Seperti memilih pasangan, memilih pinjaman juga butuh pertimbangan matang. Jangan sampai terjebak bunga tinggi dan berakhir menyesal. Yuk, pelajari tips jitu ini untuk mendapatkan pinjaman terbaik sesuai kebutuhan!

Mempertimbangkan Kebutuhan Keuangan

Sebelum tergiur promo menarik, tanyakan dulu pada diri sendiri: “Untuk apa sih aku butuh pinjem duit?” Mau beli rumah impian? Mau modal usaha? Mau liburan ke Eropa? Ketahui tujuan pinjamanmu, itu kunci utama!

- Identifikasi kebutuhan: Buat daftar kebutuhan dan prioritaskan. Jangan sampai tergiur membeli barang yang tidak penting karena terbuai promo.

- Hitung anggaran: Berapa banyak yang dibutuhkan? Berapa banyak yang bisa kamu bayar setiap bulan? Jangan sampai terlilit utang yang tak terkendali.

- Pertimbangkan jangka waktu: Pinjaman jangka pendek atau panjang? Perhitungkan kemampuanmu untuk membayar cicilan dalam jangka waktu tertentu.

Membandingkan Berbagai Pilihan Pinjaman

Sekarang saatnya riset! Jangan cuma lihat KUR BRI, eksplor pilihan lain. Bandingkan bunga, tenor, dan syarat lainnya. Seperti memilih baju, coba-coba dulu baru beli.

| Jenis Pinjaman | Bunga (%) | Tenor (Bulan) | Syarat |

|---|---|---|---|

| Pinjaman Pribadi Bank A | 12% | 12 | Syarat administrasi cukup mudah |

| Pinjaman Modal Usaha Bank B | 15% | 24 | Butuh jaminan dan bisnis plan |

| KUR BRI | (Bergantung pada kondisi) | (Bergantung pada kondisi) | Syarat dan ketentuan bisa berbeda |

Ingat, bandingkan dengan cermat. Jangan terbuai bunga rendah tapi syaratnya ribet!

Memahami Syarat dan Ketentuan

Baca dengan teliti syarat dan ketentuan setiap pinjaman. Jangan sampai terjebak dengan biaya tambahan yang tak terduga. Seperti membaca kontrak kerja, penting untuk memahami poin-poin pentingnya.

- Biaya administrasi: Apakah ada biaya tambahan selain bunga?

- Denda keterlambatan: Berapa denda keterlambatan yang dikenakan?

- Jaminan: Apakah dibutuhkan jaminan? Jika ya, apa saja?

Perhitungan Angsuran dan Bunga

Jangan sepelekan perhitungan angsuran dan bunga. Gunakan kalkulator online untuk menghitung berapa besar cicilan yang harus dibayar setiap bulan. Perhitungan yang cermat akan membantu kamu menghindari beban utang yang memberatkan.

Contoh: Jika kamu meminjam Rp 10 juta dengan bunga 12% dan tenor 12 bulan, maka cicilan bulanannya bisa sekitar Rp 900 ribuan. Pertimbangkan apakah kamu mampu membayar angsuran tersebut secara konsisten.

Memilih Pinjaman yang Tepat

Setelah mempertimbangkan semua faktor di atas, pilihlah pinjaman yang paling sesuai dengan kebutuhan dan kemampuanmu. Jangan terburu-buru, karena ini keputusan penting yang akan memengaruhi keuanganmu.

Kesimpulannya, memilih pinjaman terbaik membutuhkan kehati-hatian dan perencanaan yang matang. Jangan tergiur dengan iming-iming bunga rendah, pastikan semua syarat dan ketentuan sesuai dengan kemampuanmu.

Kesimpulan Perbandingan (Opsional)

Nah, setelah kita telusuri perbedaan pinjaman KUR BRI dan pinjaman bank lainnya, sekarang saatnya kita simpulkan. Jangan khawatir, ini bukan matematika tingkat lanjut, kok. Kita akan bahas poin-poin pentingnya dengan gaya yang santai dan mudah dipahami, agar keputusan Anda makin mantap.

Poin-poin Penting dalam Memilih Pinjaman

Dalam mengambil keputusan, perhatikan beberapa hal krusial ini. Ini bukan sekadar daftar, tapi panduan praktis untuk memilih pinjaman yang tepat buat Anda.

- Tujuan Pinjaman: Apakah untuk modal usaha, renovasi rumah, atau hal lain? Tujuan yang jelas akan membantu Anda menemukan pinjaman yang paling sesuai.

- Jumlah Dana yang Dibutuhkan: Sesuaikan jumlah pinjaman dengan kebutuhan riil Anda. Jangan tergiur dengan angka besar kalau tidak dibutuhkan.

- Tenor (Jangka Waktu): Semakin lama tenor, semakin besar angsuran yang harus dibayar. Pertimbangkan kemampuan finansial Anda dalam jangka panjang.

- Suku Bunga: Suku bunga yang rendah tentu lebih menguntungkan. Bandingkan suku bunga dari berbagai pilihan pinjaman.

- Biaya Administrasi dan Lain-lain: Jangan lupakan biaya-biaya tambahan yang mungkin muncul. Pertimbangkan semua biaya secara keseluruhan.

Kesimpulan Singkat Perbandingan

Singkatnya, pinjaman KUR BRI menawarkan kemudahan akses dan bunga yang kompetitif, terutama bagi UMKM. Namun, syarat dan ketentuannya mungkin sedikit berbeda dengan pinjaman bank lainnya. Jadi, sebelum memutuskan, pertimbangkan kebutuhan dan kemampuan finansial Anda dengan cermat. Perbandingan ini bukan resep ajaib, tapi alat bantu untuk pengambilan keputusan yang lebih baik.

Bagaimana Hasil Perbandingan Digunakan untuk Pengambilan Keputusan

| Aspek | Pinjaman KUR BRI | Pinjaman Bank Lainnya |

|---|---|---|

| Tujuan | Umumnya untuk usaha kecil dan menengah. | Beragam, mulai dari konsumer, pendidikan, hingga investasi. |

| Suku Bunga | Kompetitif, terkadang lebih rendah untuk kategori tertentu. | Berbeda-beda tergantung jenis pinjaman dan profil nasabah. |

| Syarat | Mungkin ada persyaratan khusus untuk UMKM. | Syarat lebih beragam, menyesuaikan dengan produk pinjaman. |

Dari tabel di atas, Anda bisa dengan mudah membandingkan fitur-fitur kunci. Jika Anda seorang pengusaha kecil yang membutuhkan pinjaman untuk modal usaha, KUR BRI mungkin pilihan yang menarik. Namun, jika kebutuhan Anda lebih luas, pertimbangkan pinjaman bank lainnya.

Kesimpulan Ringkas

Perbandingan ini menunjukkan bahwa tidak ada jawaban mutlak. KUR BRI memiliki kelebihan dalam aksesibilitas untuk UMKM, sedangkan bank lainnya menawarkan fleksibilitas yang lebih luas. Penting untuk memahami kebutuhan finansial dan kemampuan Anda sebelum mengambil keputusan.

Kesimpulan Akhir

Jadi, pinjaman mana yang terbaik? Jawabannya tentu tergantung kebutuhan masing-masing. Setelah membaca perbandingan ini, Anda sudah memiliki pemahaman yang lebih baik untuk memilih pinjaman yang sesuai dengan kondisi dan rencana Anda. Semoga informasi ini bermanfaat dan membantu Anda dalam mengambil keputusan yang tepat. Ingat, jangan terburu-buru dan pertimbangkan semua faktor dengan cermat! Selamat berbisnis!