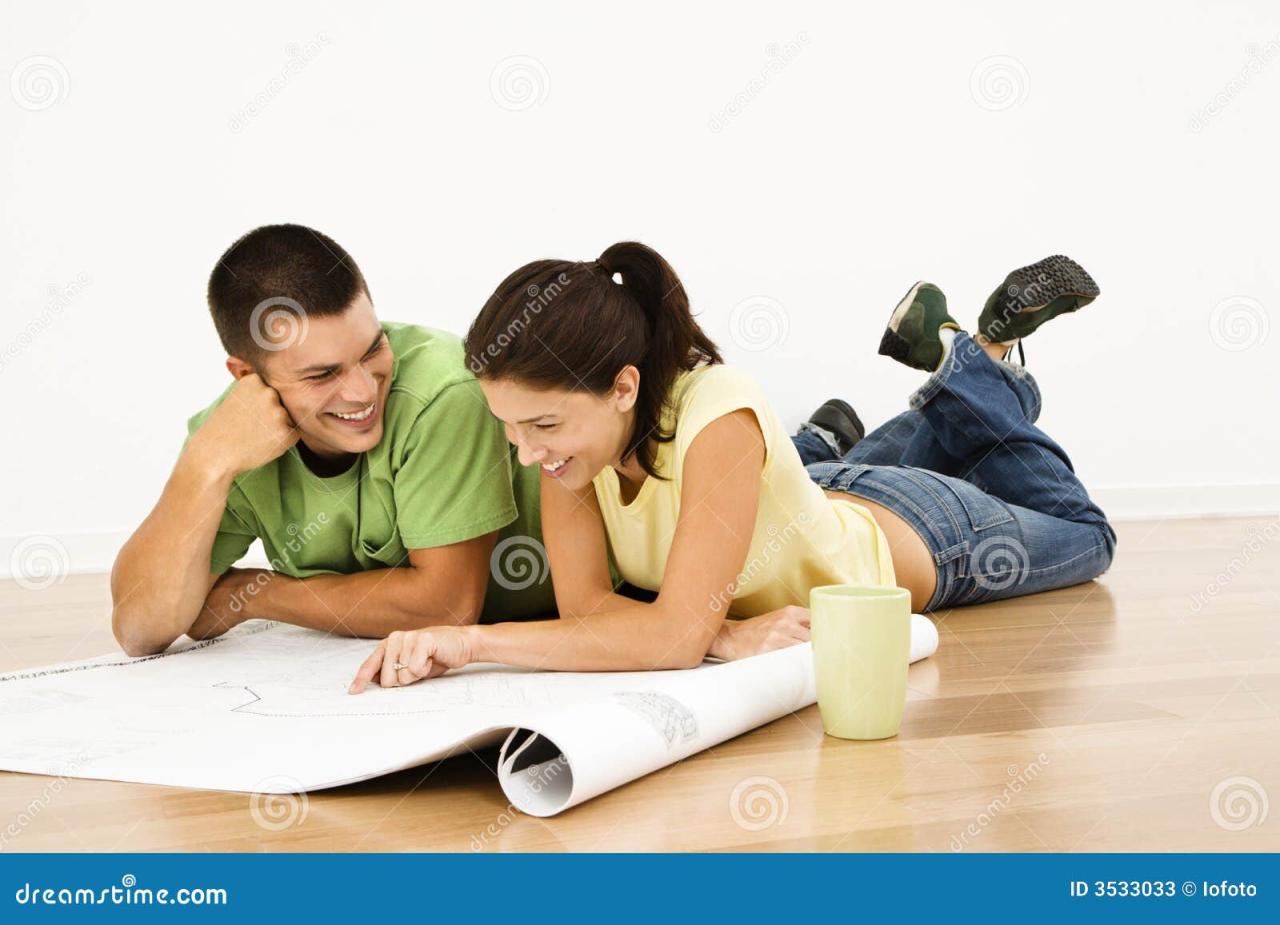

Perencanaan keuangan keluarga menabung bersama pasangan

Perencanaan keuangan keluarga: menabung bersama pasangan, terdengar membosankan? Jangan salah! Bayangkan ini: bukannya bertengkar soal pengeluaran, kalian berdua justru berkolaborasi membangun impian masa depan, seperti liburan mewah ke Bali atau rumah impian di pinggir pantai. Dengan perencanaan yang tepat, menabung bukan lagi beban, melainkan petualangan seru menuju kebebasan finansial bersama!

Artikel ini akan memandu Anda berdua melalui langkah-langkah praktis dalam merencanakan keuangan keluarga, mulai dari menetapkan tujuan bersama hingga membangun portofolio investasi yang kokoh. Kita akan membahas cara membuat anggaran rumah tangga yang realistis, strategi menabung efektif, dan bagaimana mengelola utang agar tidak menjadi momok menakutkan. Siap-siap untuk membangun masa depan finansial yang cerah dan harmonis!

Menetapkan Tujuan Keuangan Bersama Pasangan

Menabung bersama pasangan? Bukan cuma soal menumpuk uang, lho! Ini tentang membangun masa depan bersama yang lebih cerah, selayaknya membangun istana pasir raksasa yang tahan badai (metafora, ya, jangan sampai benar-benar membangun istana pasir!). Agar prosesnya menyenangkan dan efektif, kita perlu menetapkan tujuan keuangan bersama yang jelas, terukur, tercapai, relevan, dan berjangka waktu (SMART, kata kerennya!).

Bayangkan seperti ini: anda dan pasangan sedang bermain game RPG (Role Playing Game) kehidupan. Tujuan keuangan adalah quest utama yang harus diselesaikan bersama. Setiap langkah menabung dan berinvestasi adalah pengalaman yang menambah poin pengalaman (XP) dan membawa kita lebih dekat ke “level up” kehidupan yang lebih makmur.

Daftar Tujuan Keuangan Jangka Pendek dan Jangka Panjang

Membuat daftar tujuan keuangan ibarat membuat “to-do list” untuk petualangan finansial kita. Bedanya, ini bukan cuma soal beli baju baru atau liburan singkat. Kita bicara tentang cita-cita besar dan rencana jangka panjang yang akan membentuk masa depan keluarga kita.

- Jangka Pendek (1-2 tahun): Menyisihkan dana untuk DP rumah, ganti gadget, atau liburan keluarga ke Bali (jangan lupa foto-foto instagramable!).

- Jangka Panjang (5-10 tahun ke atas): Membeli rumah, membayar pendidikan anak, atau bahkan pensiun dini dan keliling dunia sambil menikmati sunset setiap hari.

Strategi Mencapai Tujuan Keuangan Secara Kolaboratif

Sukses mencapai tujuan keuangan butuh kerja sama tim yang solid, layaknya tim sepak bola yang kompak. Setiap anggota punya peran dan tanggung jawabnya masing-masing. Komunikasi terbuka dan saling mendukung adalah kunci utama!

Menabung bareng pasangan? Gak cuma soal nabung buat beli rumah impian, lho! Bayangin, duitnya bisa juga buat nonton siaran langsung pertandingan bola kesayangan di football news tiap akhir pekan. Asyik kan? Tapi ingat, setelah “gila bola” kita tetap harus disiplin atur keuangan. Jangan sampai gaji habis cuma buat beli jersey baru, ya! Prioritaskan tabungan, agar masa depan keuangan keluarga tetap cerah benderang.

Jadi, rajin nabung, rajin nonton bola, rajin bahagia!

- Buat anggaran bersama: Catat pemasukan dan pengeluaran secara detail. Gunakan aplikasi keuangan atau buku catatan, sesuaikan dengan gaya hidup kalian. Jangan sampai keuangan rumah tangga seperti kapal yang bocor di tengah laut.

- Tetapkan target menabung: Sepakati persentase pendapatan yang akan disisihkan setiap bulan. Bisa dimulai dari angka kecil, lalu secara bertahap ditingkatkan.

- Diversifikasi investasi: Jangan menaruh semua telur dalam satu keranjang. Jelajahi berbagai instrumen investasi sesuai profil risiko dan tujuan keuangan.

Potensi Hambatan dan Solusi

Jalan menuju kesuksesan finansial pasti ada rintangannya. Namun, dengan persiapan yang matang, rintangan tersebut bisa diatasi.

| Hambatan | Solusi |

|---|---|

| Pengeluaran tak terduga (medis, perbaikan rumah) | Membuat dana darurat minimal 3-6 bulan pengeluaran |

| Pendapatan tidak stabil | Membangun beberapa sumber pendapatan (sampingan) |

| Perbedaan pendapat dalam pengelolaan keuangan | Komunikasi terbuka dan jujur, cari solusi bersama |

Rencana Kontigensi Perubahan Pendapatan atau Pengeluaran

Kehidupan tak selalu berjalan mulus. Ada kalanya pendapatan menurun atau pengeluaran membengkak. Oleh karena itu, rencana kontigensi sangat penting.

Menabung bareng pasangan? Asyik banget! Rasanya kayak lagi ngumpulin harta karun, cuma harta karunnya berupa saldo rekening yang terus membengkak. Nah, biar tabungannya nggak cuma numpuk doang, coba deh tingkatkan level permainan keuangan kalian dengan belajar investasi saham. Download aja Download Buku Panduan Investasi Saham PDF untuk Beginner ini, biar nggak cuma jago menabung, tapi juga jago ngembangin duit.

Dengan begitu, mimpi rumah idaman atau liburan ke Bali bakal lebih cepat terwujud! Jadi, ayo raih kesuksesan keuangan bersama pasangan!

Contoh: Jika pendapatan berkurang 20%, maka kita bisa mengurangi pengeluaran di beberapa pos, seperti mengurangi makan di restoran atau mengurangi biaya hiburan. Atau, mencari sumber pendapatan tambahan.

Contoh Ilustrasi Rencana Keuangan Keluarga

Misalnya, pasangan Budi dan Ani memiliki pendapatan gabungan Rp 15 juta per bulan. Mereka menetapkan target menabung 30%, yaitu Rp 4,5 juta per bulan. Rp 2 juta dialokasikan untuk dana darurat, Rp 1 juta untuk investasi jangka panjang (saham, reksa dana), dan Rp 1,5 juta untuk investasi jangka pendek (deposito).

Rencana ini bisa disesuaikan dengan kondisi finansial masing-masing pasangan. Yang penting, konsisten dan saling mendukung!

Membuat Anggaran Rumah Tangga

Menikah itu seperti membangun kerajaan finansial bersama, tapi tanpa peta harta karun, bisa-bisa malah tersesat di lautan hutang! Membuat anggaran rumah tangga adalah peta harta karun itu. Dengan anggaran yang terencana, kamu dan pasangan bisa mencapai tujuan keuangan bersama, entah itu beli rumah impian, liburan mewah, atau bahkan pensiun dini sambil menikmati matahari terbenam di pantai.

Nabung bareng pasangan? Asyik banget! Bayangkan, duit kalian tumbuh subur kayak tanaman ajaib. Tapi, jangan asal nabung ya, harus pinter-pinter juga bagi alokasi investasi. Nah, untuk menentukan strategi investasi yang tepat, mungkin kamu bisa baca artikel ini dulu nih, Perbandingan Rasio 1:3 dan 5:6 dalam Analisis Investasi , biar nggak asal comberan aja.

Setelah paham perbandingan rasio, kamu dan pasangan bisa menentukan porsi investasi yang pas, dan mimpi beli rumah atau liburan ke Bali bisa terwujud! Jadi, rencanakan keuangan keluarga dengan bijak, ya!

Jadi, mari kita selami dunia anggaran rumah tangga yang menyenangkan (iya, menyenangkan kok!)

Anggaran Rumah Tangga Bulanan

Langkah pertama adalah membuat daftar pendapatan dan pengeluaran bulanan secara rinci. Jangan sampai ada yang terlewat, ya! Dari mulai gaji bulanan, bonus, penghasilan sampingan, hingga pengeluaran untuk kopi pagi (yang harganya selangit!), semua harus dicatat. Semakin detail, semakin akurat pula gambaran keuangan kalian.

Tabel Perbandingan Pengeluaran dan Pendapatan

Setelah semua data terkumpul, saatnya membuat tabel perbandingan. Tabel ini akan menjadi alat ajaib untuk melihat dengan jelas ke mana uang kalian pergi. Berikut contoh (bisa dilihat di berbagai ukuran layar) yang bisa kalian gunakan:

| Kategori Pengeluaran | Rincian Pengeluaran | Jumlah Pengeluaran | Persentase dari Pendapatan |

|---|---|---|---|

| Kebutuhan Pokok | Makanan, minuman, listrik, air, gas | Rp 5.000.000 | 40% |

| Transportasi | Bensin, parkir, angkutan umum | Rp 1.000.000 | 8% |

| Hiburan | Nonton bioskop, makan di restoran, liburan | Rp 1.500.000 | 12% |

| Tabungan & Investasi | Tabungan darurat, investasi saham, reksa dana | Rp 2.500.000 | 20% |

| Lain-lain | Belanja online, pulsa, perawatan diri | Rp 1.000.000 | 8% |

| Total | Rp 11.000.000 | 88% |

Catatan: Angka-angka di atas hanyalah contoh. Sesuaikan dengan pendapatan dan pengeluaran keluarga kalian.

Optimasi Pengeluaran

Setelah melihat tabel di atas, pasti ada beberapa area pengeluaran yang bisa dioptimalkan. Misalnya, bisa mengurangi frekuensi makan di restoran mahal dan menggantinya dengan memasak di rumah. Atau berlangganan streaming hanya satu platform saja, bukan semuanya sekaligus. Kreativitas kalian sangat dibutuhkan di sini!

Nabung bareng pasangan? Asyik banget! Rasanya kayak lagi main game, cuma hadiahnya bukan level baru, melainkan masa depan yang lebih gemilang. Supaya tabungan kita nggak cuma jadi ‘uang tidur’, kita perlu belajar cara menginvestasikannya dengan bijak. Nah, tau nggak sih kata lain dari ‘menyediakan dana investasi’? Cek aja di sini: Kata Lain dari Menyediakan Dana Investasi dan Contohnya biar nggak kudet soal keuangan! Setelah baca itu, kita bisa rencanakan investasi yang pas, dan akhirnya bisa beli rumah impian atau liburan ke Bali bareng si doi!

Metode Pelacakan Pengeluaran yang Efektif

Ada banyak cara untuk melacak pengeluaran, mulai dari aplikasi keuangan pribadi, spreadsheet, hingga buku catatan tradisional. Yang terpenting adalah konsistensi. Pilih metode yang paling nyaman dan mudah dijalankan oleh kalian berdua. Diskusikan dan sepakati bersama agar pelacakan pengeluaran menjadi kegiatan yang menyenangkan, bukan beban.

Alokasi Anggaran: Kebutuhan Pokok, Tabungan, dan Investasi

Alokasi anggaran yang ideal adalah mengikuti aturan 50/30/20. 50% untuk kebutuhan pokok, 30% untuk keinginan, dan 20% untuk tabungan dan investasi. Namun, persentase ini bisa disesuaikan dengan kondisi keuangan dan prioritas masing-masing keluarga. Contohnya, jika kalian sedang menabung untuk DP rumah, bisa mengalokasikan persentase yang lebih besar untuk tabungan.

Strategi Menabung Efektif

Menabung bareng pasangan, kayaknya gampang ya? Eh, tapi tunggu dulu! Bukan cuma asal setor duit aja lho. Butuh strategi jitu biar dompet berdua makin berisi dan mimpi-mimpi indah bisa terwujud. Bayangkan, liburan ke Bali, beli rumah idaman, atau pendidikan anak yang berkualitas – semua itu butuh perencanaan keuangan yang matang. Yuk, kita bongkar rahasia menabung efektif ala pasangan kekinian!

Langkah-Langkah Meningkatkan Tabungan Bertahap

Naik kelas tabungan nggak perlu langsung lompat jauh, seperti katak lompat jauh, tapi pelan-pelan, konsisten, dan terukur. Bayangkan seperti menanjak gunung, sedikit demi sedikit, pasti sampai puncak!

- Mulai Kecil, Konsisten Besar: Jangan langsung pusing mikirin angka besar. Mulai dari jumlah kecil yang mampu dijangkau, misalnya Rp 100.000 per bulan. Yang penting konsisten!

- Tentukan Target: Mau beli motor baru? Liburan ke Eropa? Rumah impian? Tentukan target menabung, lalu pecah menjadi target bulanan. Ini akan jadi motivasi!

- Evaluasi dan Adjust: Setiap 3 bulan, evaluasi progress tabungan. Ada kendala? Cari solusi bersama. Bisa saja mengurangi pengeluaran di beberapa pos.

- Reward Diri: Setelah mencapai target kecil, berikan reward kecil untuk diri sendiri dan pasangan. Bukan berarti boros ya, tapi sebagai apresiasi atas kerja keras bersama.

Metode Menabung Efektif untuk Pasangan

Ada banyak cara menabung yang bisa disesuaikan dengan gaya hidup dan kebiasaan pasangan. Pilihlah metode yang paling cocok dan mudah dijalankan bersama.

- Menabung Otomatis: Atur transfer otomatis dari rekening gaji ke rekening tabungan setiap bulan. Cara ini efektif karena tanpa perlu repot memindahkan uang secara manual.

- Menabung Berbasis Tujuan: Buat beberapa rekening tabungan dengan tujuan yang berbeda, misalnya tabungan darurat, tabungan rumah, tabungan pendidikan anak. Ini membantu mengelola keuangan lebih terarah.

- Metode Amplop: Bagi pengeluaran bulanan ke dalam beberapa amplop sesuai kategori (makan, transportasi, hiburan, dll). Metode ini membantu mengontrol pengeluaran dan mencegah pemborosan.

Pentingnya Disiplin dan Konsistensi

Menabung itu ibarat membangun rumah. Butuh waktu, usaha, dan yang paling penting: disiplin dan konsistensi. Jangan sampai semangat awal menguap di tengah jalan. Komunikasi yang baik antara pasangan sangat penting untuk menjaga komitmen menabung.

Bayangkan, jika salah satu pasangan kurang disiplin, maka rencana menabung bisa terganggu. Oleh karena itu, komunikasi terbuka dan saling mendukung sangat penting dalam menjaga konsistensi menabung.

Nabung bareng pasangan? Asyik banget! Rasanya kayak lagi main game RPG, tiap bulan targetnya naik level kekayaan. Tapi, biar nggak cuma nabung doang, kita juga perlu strategi investasi yang jitu, lho! Supaya lebih paham, coba baca artikel ini dulu: Cara Menjelaskan Strategi Investasi dalam Jurnal Akademik , biar nggak cuma asal “gas” aja investasi kita.

Setelah baca itu, kita bisa rencanakan investasi yang pas dengan profil risiko keluarga kita, dan akhirnya, bisa beli rumah impian atau liburan ke Bali! Yeay!

Contoh Perencanaan Tabungan

Berikut contoh perencanaan tabungan untuk pasangan muda dengan penghasilan gabungan Rp 10.000.000 per bulan:

| Tujuan Tabungan | Jumlah (%) | Jumlah (Rp) |

|---|---|---|

| Dana Darurat (3-6 bulan pengeluaran) | 20% | 2.000.000 |

| Tabungan Rumah | 30% | 3.000.000 |

| Tabungan Pendidikan Anak | 20% | 2.000.000 |

| Investasi | 15% | 1.500.000 |

| Pengeluaran Bulanan | 15% | 1.500.000 |

Catatan: Persentase ini bisa disesuaikan dengan kebutuhan dan prioritas masing-masing pasangan.

Manfaat Menabung Bersama Pasangan

Menabung bersama pasangan bukan sekadar soal mengumpulkan uang, tetapi juga membangun fondasi yang kuat untuk masa depan bersama dan mempererat hubungan. Keberhasilan mencapai target keuangan bersama akan meningkatkan rasa percaya diri dan kebersamaan. Bayangkan kebahagiaan ketika berhasil membeli rumah impian atau menyekolahkan anak di tempat yang diinginkan – itu semua berkat kerja keras dan komitmen bersama.

Membangun Portofolio Investasi

Nah, setelah rajin menabung, saatnya kita bicara investasi! Bayangkan uangmu beranak pinak, seperti kelinci yang sedang jatuh cinta. Investasi bukan cuma soal mencari untung besar, tapi juga mengamankan masa depan finansial keluarga. Dengan strategi yang tepat, uangmu bisa bekerja keras untukmu, bukan sebaliknya!

Jenis Investasi untuk Pasangan

Memilih investasi itu seperti memilih pasangan hidup: butuh pertimbangan matang! Pertimbangkan profil risiko kalian. Apakah kalian tipe petualang yang berani mengambil risiko tinggi demi potensi keuntungan besar, atau lebih suka bermain aman dengan keuntungan yang lebih kecil tapi stabil? Tujuan keuangan juga penting: apakah untuk membeli rumah, dana pendidikan anak, atau pensiun?

Menabung bareng pasangan? Asyik banget! Rasanya kayak lagi main game, cuma hadiahnya bukan level baru, tapi masa depan yang gemilang. Nah, biar tabungan kita nggak cuma menumpuk di rekening, coba deh belajar investasi saham! Untungnya, ada panduan praktis Contoh Jurnal Investasi Saham untuk Pemula yang bisa bikin kita berdua jadi investor handal.

Dengan catatan, jangan sampai ribut gara-gara sahamnya naik-turun ya, fokusnya tetep menabung bareng untuk mewujudkan mimpi-mimpi keluarga!

- Saham: Investasi dengan risiko tinggi, tapi potensi keuntungannya juga besar. Bayangkan seperti menanam pohon mangga: butuh waktu dan perawatan, tapi hasilnya bisa sangat manis!

- Obligasi: Risiko lebih rendah dibanding saham, cocok untuk kalian yang lebih suka bermain aman. Bayangkan seperti menabung di bank, tapi dengan bunga yang sedikit lebih tinggi.

- Reksa Dana: Investasi yang dikelola oleh manajer investasi profesional. Risiko dan potensi keuntungannya bervariasi tergantung jenis reksa dana. Bayangkan seperti menyewa seorang koki handal untuk mengelola investasi kalian.

- Properti: Investasi jangka panjang dengan potensi keuntungan besar, tapi membutuhkan modal yang cukup besar. Bayangkan seperti membangun kerajaan properti sendiri!

- Emas: Investasi yang aman dan likuid, cocok untuk menjaga nilai uang di tengah inflasi. Bayangkan seperti memiliki perhiasan yang bernilai dan selalu bisa dijual kapan saja.

Perbandingan Jenis Investasi

| Jenis Investasi | Tingkat Risiko | Potensi Keuntungan | Keunggulan |

|---|---|---|---|

| Saham | Tinggi | Tinggi | Potensi keuntungan besar dalam jangka panjang |

| Obligasi | Rendah | Sedang | Investasi yang stabil dan relatif aman |

| Reksa Dana | Sedang | Sedang | Diversifikasi investasi yang mudah dan dikelola profesional |

| Properti | Sedang – Tinggi | Tinggi | Potensi kenaikan nilai aset yang signifikan |

| Emas | Rendah | Sedang | Nilai investasi cenderung stabil dan mudah dicairkan |

Strategi Diversifikasi Investasi

Jangan pernah menaruh semua telur dalam satu keranjang! Diversifikasi investasi penting untuk meminimalkan risiko. Dengan menyebarkan investasi ke berbagai jenis aset, kalian bisa mengurangi dampak kerugian jika salah satu investasi mengalami penurunan.

Memulai Investasi Secara Bertahap dan Aman

Jangan langsung terjun ke laut dalam! Mulailah dengan investasi yang sesuai dengan kemampuan dan pengetahuan kalian. Pelajari dulu seluk-beluk investasi sebelum menginvestasikan uang dalam jumlah besar. Manfaatkan berbagai sumber informasi yang terpercaya, seperti buku, seminar, atau konsultan keuangan.

- Tentukan tujuan keuangan.

- Tentukan profil risiko.

- Alokasikan dana investasi.

- Pilih jenis investasi.

- Pantau investasi secara berkala.

Contoh Portofolio Investasi yang Seimbang

Misalnya, pasangan muda dengan tujuan jangka panjang seperti dana pendidikan anak dan pensiun, bisa mengalokasikan portofolionya sebagai berikut: 40% Reksa Dana Saham (untuk pertumbuhan jangka panjang), 30% Reksa Dana Campuran (keseimbangan antara pertumbuhan dan keamanan), 20% Obligasi (untuk keamanan), dan 10% Emas (sebagai lindung nilai inflasi). Perbandingan ini bisa disesuaikan dengan profil risiko dan tujuan keuangan masing-masing pasangan.

Mengelola Utang: Perencanaan Keuangan Keluarga: Menabung Bersama Pasangan

Ah, utang. Kata yang bisa membuat suasana romantis makan malam berdua berubah jadi tegang bak film thriller. Tapi tenang, mengelola utang bersama pasangan nggak seseram itu kok! Dengan strategi yang tepat, utang bisa dijinakkan dan bahkan dijadikan batu loncatan menuju kebebasan finansial. Kuncinya? Terbuka, jujur, dan berkolaborasi dalam merancang rencana pelunasan yang efektif.

Ingat, komunikasi adalah kunci! Bicara terbuka dengan pasangan tentang besarnya utang, jenisnya, dan bagaimana kalian berdua bisa bekerja sama untuk mengatasinya. Jangan sampai utang menjadi “rahasia negara” dalam rumah tangga kalian.

Identifikasi Jenis Utang dan Strategi Pelunasan, Perencanaan keuangan keluarga: menabung bersama pasangan

Langkah pertama adalah memetakan “musuh” kalian: jenis-jenis utang. Apakah itu utang kartu kredit, KPR, KTA, atau utang lainnya? Setelah teridentifikasi, buatlah strategi pelunasan yang sesuai. Prioritaskan utang dengan bunga tertinggi agar biaya bunga yang harus dibayarkan bisa diminimalisir. Atau, kalian bisa memilih metode pelunasan saldo terkecil untuk memberikan motivasi psikologis karena lebih cepat “menghilangkan” beberapa utang.

Metode Pembayaran Utang yang Efisien

Ada dua metode pembayaran utang yang populer: metode salda terkecil dan metode bunga tertinggi. Metode saldo terkecil fokus pada melunasi utang dengan saldo terkecil terlebih dahulu, memberikan kepuasan psikologis karena cepat “habis”. Metode bunga tertinggi, sebaliknya, memfokuskan pada pelunasan utang dengan suku bunga tertinggi untuk meminimalkan biaya bunga keseluruhan. Pilihlah metode yang paling sesuai dengan situasi keuangan dan kepribadian kalian.

Rincian Utang dan Rencana Pelunasan

| Jenis Utang | Jumlah Total | Suku Bunga (%) | Rencana Pelunasan |

|---|---|---|---|

| Kartu Kredit A | Rp 10.000.000 | 24% | Rp 1.000.000/bulan |

| KTA B | Rp 5.000.000 | 18% | Rp 500.000/bulan |

| Pinjaman Online C | Rp 2.000.000 | 36% | Rp 500.000/bulan |

Tabel di atas hanyalah contoh. Kalian perlu mengisi data sesuai dengan kondisi keuangan masing-masing. Ingat, tabel ini harus diperbaharui secara berkala.

Mencegah Utang Konsumtif dan Perencanaan Pengeluaran

Utang konsumtif adalah musuh terbesar keuangan. Sebelum berutang, tanyakan pada diri sendiri: apakah ini kebutuhan atau keinginan? Jika hanya keinginan, maka pertimbangkan dengan sangat matang. Buatlah anggaran bulanan yang rinci untuk memantau pengeluaran dan mencegah pengeluaran yang tidak terencana.

Strategi Mengurangi Pengeluaran dan Mengalokasikan Dana untuk Pelunasan Utang

Mengurangi pengeluaran tidak selalu berarti hidup melarat. Ada banyak cara kreatif untuk mengurangi pengeluaran tanpa mengorbankan kebahagiaan. Contohnya, mencari alternatif hiburan yang lebih murah, membuat makanan di rumah daripada makan di luar, atau mencari promosi dan diskon.

Dengan mengalokasikan lebih banyak dana untuk pelunasan utang, kalian akan lebih cepat bebas dari beban utang dan bisa fokus pada tujuan keuangan lainnya, seperti menabung untuk masa depan atau berinvestasi.

Kesimpulan

Menabung bersama pasangan bukan sekadar soal angka di rekening bank, melainkan tentang membangun fondasi yang kuat untuk hubungan yang lebih bahagia dan masa depan yang lebih cerah. Dengan perencanaan yang matang, disiplin, dan komunikasi yang terbuka, mencapai tujuan keuangan bersama akan terasa lebih mudah dan menyenangkan. Jadi, mulailah langkah kecil hari ini, dan saksikan keajaiban yang tercipta dari kerja sama dan komitmen Anda berdua!