Persyaratan dan Bunga Pinjaman Modal Usaha BNI

Ingin punya usaha meledak, tapi bingung modal? Persyaratan dan bunga pinjaman modal usaha dari BNI bisa jadi kunci sukses Anda! Mari kita kupas tuntas, mulai dari persyaratan yang perlu dipenuhi sampai perhitungan bunga yang mungkin bikin pusing, tapi tenang, kita bahas dengan mudah dan jelas.

Artikel ini akan membahas secara detail tentang persyaratan umum, jenis-jenis pinjaman, perhitungan bunga, prosedur pengajuan, syarat tambahan berdasarkan jenis usaha, serta contoh kasus dan studi kasus. Siap-siap untuk menjadi pengusaha sukses!

Persyaratan Umum Pinjaman Modal Usaha BNI: Persyaratan Dan Bunga Pinjaman Modal Usaha Dari BNI

Mau punya usaha sendiri, tapi bingung soal pinjaman modal? BNI siap bantu! Artikel ini akan membahas persyaratan umum yang harus disiapkan untuk mengajukan pinjaman modal usaha di BNI. Siap-siap, ini bukan cuma teori, tapi juga ada tips praktis biar pengajuan lancar!

Persyaratan Umum

Berikut adalah daftar persyaratan umum yang dibutuhkan untuk mengajukan pinjaman modal usaha di BNI. Persiapan matang kunci sukses!

- Usaha yang Terdaftar dan Legal: Usaha harus terdaftar secara resmi dan legal. Ini penting untuk memastikan kredibilitas usaha Anda.

- Rencana Bisnis yang Jelas: BNI butuh gambaran jelas tentang rencana bisnis Anda. Semakin detail dan realistis, semakin baik.

- Data Keuangan yang Memadai: BNI perlu melihat catatan keuangan usaha Anda. Ini termasuk laporan keuangan, perhitungan arus kas, dan perkiraan keuntungan.

- Kemampuan Membayar yang Terbukti: Bukti kemampuan membayar pinjaman penting. BNI perlu memastikan Anda mampu membayar cicilan pinjaman sesuai jadwal.

- Jaminan yang Sesuai: Jaminan bisa berupa aset atau jaminan lainnya. Jenis jaminan disesuaikan dengan jenis pinjaman yang dipilih.

Dokumen yang Diperlukan

Berikut adalah dokumen-dokumen penting yang harus disiapkan untuk mengajukan pinjaman modal usaha di BNI. Jangan sampai ada yang terlewat!

- Fotocopy KTP dan NPWP: Dokumen identitas diri dan nomor pokok wajib pajak. Pastikan salinannya jelas dan terbaca.

- Akta Pendirian Perusahaan (jika berlaku): Jika usaha Anda berbentuk badan hukum, akta pendirian perusahaan menjadi dokumen penting.

- Surat Keterangan Domisili: Dokumen yang menunjukkan alamat tempat usaha Anda beroperasi.

- Laporan Keuangan (minimal 1 tahun terakhir): Laporan laba rugi, neraca, dan arus kas. Detail keuangan usaha Anda sangat penting.

- Rencana Bisnis yang Terinci: Dokumen yang menjelaskan secara detail tentang produk atau layanan usaha Anda, strategi pemasaran, dan target pasar.

- Dokumen pendukung lainnya (sesuai kebutuhan): BNI mungkin meminta dokumen tambahan sesuai dengan jenis usaha dan pinjaman yang diajukan.

Proses Pengajuan Pinjaman

Proses pengajuan pinjaman di BNI umumnya melibatkan beberapa tahapan. Berikut ini gambaran singkatnya:

- Persiapan Dokumen: Kumpulkan semua dokumen yang diperlukan secara lengkap dan akurat.

- Pengisian Formulir: Isi formulir aplikasi pinjaman dengan data yang valid dan benar.

- Penilaian Permohonan: Tim BNI akan melakukan penilaian terhadap permohonan pinjaman Anda.

- Keputusan dan Persetujuan: BNI akan memberikan keputusan apakah pinjaman disetujui atau tidak.

- Pencairan Dana: Jika disetujui, dana pinjaman akan dicairkan sesuai prosedur.

Jenis Usaha yang Dilengkapi BNI

BNI umumnya melayani berbagai jenis usaha untuk pinjaman modal usaha. Dari usaha kecil hingga menengah, BNI siap membantu.

- Usaha Mikro: Usaha kecil yang baru berdiri atau masih dalam tahap pengembangan.

- Usaha Kecil dan Menengah (UKM): Usaha yang sudah lebih berkembang dan memiliki potensi yang besar.

- Usaha Perdagangan: Toko, kios, atau usaha retail lainnya.

- Usaha Jasa: Layanan profesional atau jasa lainnya.

Tabel Persyaratan Umum Pinjaman Modal Usaha BNI

| Persyaratan Umum | Dokumen yang Diperlukan | Penjelasan Singkat |

|---|---|---|

| Usaha Terdaftar dan Legal | Akta Pendirian, Surat Izin Usaha | Penting untuk memastikan usaha Anda beroperasi secara legal. |

| Rencana Bisnis | Rencana Bisnis yang Terinci | Menunjukkan rencana, strategi, dan target usaha Anda. |

| Data Keuangan | Laporan Keuangan (minimal 1 tahun terakhir) | Menunjukkan kinerja keuangan dan kemampuan membayar. |

| Kemampuan Membayar | Laporan Keuangan, Laporan Arus Kas | Menunjukkan kemampuan usaha untuk membayar cicilan pinjaman. |

Jenis Pinjaman Modal Usaha BNI

Mau punya usaha tapi bingung cari modal? BNI punya beragam pilihan pinjaman modal usaha yang bisa disesuaikan dengan kebutuhan dan skala usaha Anda. Mari kita bahas jenis-jenisnya, agar Anda bisa memilih yang paling pas!

Jenis-Jenis Pinjaman Modal Usaha

BNI menawarkan berbagai jenis pinjaman modal usaha, mulai dari yang fleksibel hingga yang lebih terstruktur. Masing-masing punya karakteristik unik yang bisa membantu Anda dalam mengembangkan bisnis.

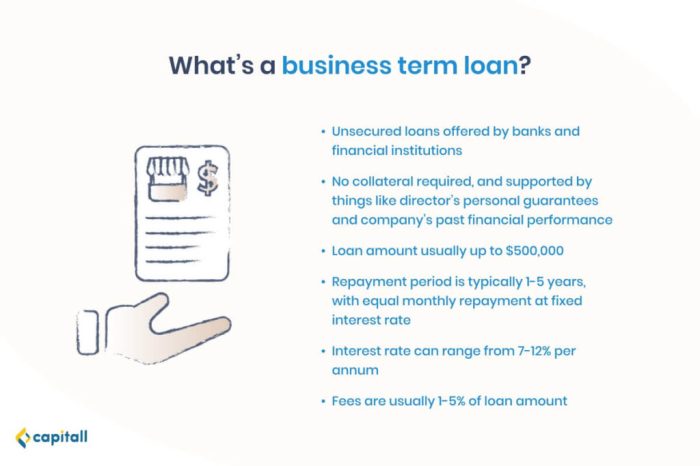

- Pinjaman Berjangka: Pinjaman ini cocok untuk usaha yang membutuhkan modal besar dan jangka waktu tertentu. Biasanya, pinjaman ini memiliki bunga dan tenor yang relatif lebih stabil, cocok untuk rencana jangka panjang.

- Pinjaman Bergulir: Pinjaman ini memungkinkan Anda mengambil dana secara berkala dan mengembalikannya secara bertahap. Ini sangat fleksibel dan cocok untuk usaha yang membutuhkan modal secara berkala, seperti pembelian bahan baku atau pembayaran gaji.

- Pinjaman Mikro: Pinjaman ini dirancang khusus untuk usaha kecil dan mikro, dengan plafon pinjaman yang lebih rendah dan persyaratan yang lebih ringan. Cocok banget untuk para wirausaha pemula yang baru memulai usaha.

- Pinjaman Khusus: Pinjaman ini menawarkan suku bunga dan tenor khusus untuk industri tertentu. Biasanya ada persyaratan tambahan yang terkait dengan jenis usaha, contohnya industri kreatif atau pertanian.

Perbandingan Jenis Pinjaman

Berikut ini perbandingan singkat dari beberapa jenis pinjaman modal usaha BNI, untuk memudahkan Anda memilih:

| Jenis Pinjaman | Bunga (Contoh) | Jangka Waktu (Contoh) | Plafon Pinjaman (Contoh) |

|---|---|---|---|

| Pinjaman Berjangka | 7-10% per tahun | 3-5 tahun | Rp 100 juta – Rp 1 Milyar |

| Pinjaman Bergulir | 8-12% per tahun | 1-3 tahun | Rp 50 juta – Rp 500 juta |

| Pinjaman Mikro | 10-15% per tahun | 1-2 tahun | Rp 5 juta – Rp 50 juta |

| Pinjaman Khusus (Industri Kreatif) | 6-9% per tahun (dengan persyaratan khusus) | 3-7 tahun | Rp 20 juta – Rp 200 juta |

Karakteristik Pinjaman untuk Berbagai Skala Usaha

Memilih pinjaman yang tepat sangat penting untuk kesuksesan usaha Anda. Berikut beberapa pertimbangan:

- Usaha Kecil/Mikro: Pinjaman Mikro atau Pinjaman Khusus mungkin lebih cocok, dengan plafon dan persyaratan yang lebih ringan.

- Usaha Menengah: Pinjaman Berjangka atau Bergulir dengan plafon yang sesuai dapat menjadi pilihan tepat.

- Usaha Besar: Pinjaman Berjangka dengan plafon tinggi dan tenor yang panjang mungkin lebih sesuai dengan kebutuhan.

Penting untuk melakukan riset dan perencanaan keuangan yang matang sebelum memutuskan jenis pinjaman mana yang tepat untuk usaha Anda.

Bunga Pinjaman Modal Usaha BNI

Nah, bicara soal pinjaman modal usaha, bunga itu penting banget, kan? Bayangkan, modal usahamu berkembang pesat, tapi bunga pinjaman bikin kantongmu mepet. Oleh karena itu, mari kita telusuri lebih dalam tentang bunga pinjaman modal usaha BNI.

Faktor-Faktor yang Memengaruhi Bunga Pinjaman

Banyak faktor yang menentukan berapa besar bunga yang harus kamu bayar. Bukan cuma modal usahamu, tapi juga kondisi keuanganmu, reputasimu, dan tentu saja, kebijakan BNI saat itu.

- Kondisi Keuangan Pemohon: Semakin stabil dan baik kondisi keuanganmu, semakin kecil kemungkinan bunga yang dikenakan.

- Jangka Waktu Pinjaman: Pinjaman jangka panjang biasanya punya bunga yang sedikit lebih tinggi dibanding pinjaman jangka pendek.

- Nominal Pinjaman: Biasanya, semakin besar nominal pinjaman, semakin besar pula bunga yang dikenakan. Tapi ini juga bergantung pada faktor-faktor lain.

- Jenis Usaha: Beberapa jenis usaha memiliki risiko yang lebih tinggi, sehingga bunganya bisa lebih besar.

- Kebijakan BNI: BNI bisa menyesuaikan bunga pinjaman sewaktu-waktu, mengikuti kondisi pasar dan kebijakan perbankan.

Tren Bunga Pinjaman BNI

Untuk melihat tren bunga, kita perlu data historis. Sayangnya, data pastinya tidak selalu mudah didapatkan, jadi mari kita fokus pada bagaimana faktor-faktor di atas mempengaruhi bunga.

Secara umum, bunga pinjaman cenderung berfluktuasi. Kadang naik, kadang turun, mengikuti kondisi ekonomi. Ini bisa dipengaruhi oleh suku bunga acuan, tingkat inflasi, dan kondisi pasar.

Cara Perhitungan Bunga

Bunga pinjaman dihitung dengan rumus yang rumit. Tapi intinya, bunga adalah biaya tambahan yang harus dibayar atas pinjaman yang kamu terima.

Bunga biasanya dihitung berdasarkan suku bunga yang berlaku, dikalikan dengan nominal pinjaman, dan dibagi dengan jangka waktu pinjaman. Perhitungan yang tepat bisa bervariasi, tergantung pada kebijakan BNI.

Contoh Perhitungan Bunga

| Nominal Pinjaman | Suku Bunga (persen per tahun) | Jangka Waktu (tahun) | Bunga (perkiraan) |

|---|---|---|---|

| Rp 100.000.000 | 12% | 3 tahun | Rp 3.600.000 (perkiraan) |

Contoh di atas adalah perkiraan, dan jumlah bunga yang sebenarnya bisa berbeda tergantung pada kebijakan BNI dan faktor-faktor lain yang dijelaskan sebelumnya. Pastikan untuk berkonsultasi langsung dengan BNI untuk informasi yang lebih akurat.

Prosedur Pengajuan Pinjaman

Mau pinjam modal usaha di BNI? Tenang, prosedurnya gak serumit yang dibayangkan! Seperti layaknya mendapatkan kado istimewa, setiap langkahnya dirancang untuk memudahkan Anda, calon pengusaha tangguh.

Langkah-Langkah Pengajuan

Proses pengajuan pinjaman modal usaha di BNI terbagi dalam beberapa tahap yang terstruktur. Bayangkan seperti petualangan seru dengan peta yang jelas! Berikut tahapannya:

- Persiapan Awal: Kumpulkan semua dokumen penting, seperti KTP, NPWP, dan bukti usaha. Jangan sampai ketinggalan, karena dokumen-dokumen ini adalah kunci keberhasilanmu!

- Pengisian Formulir: Isi formulir pengajuan pinjaman dengan lengkap dan akurat. Jangan asal-asalan ya, karena ini menentukan langkah selanjutnya. Pastikan data yang Anda masukkan benar dan valid. Bayangkan ini seperti mengisi resep masakan, setiap bahan harus pas agar hasilnya sempurna!

- Presentasi Bisnis: Siapkan presentasi singkat tentang bisnis Anda. Jelaskan rencana bisnis, target, dan potensi keuntungan. Ingat, ini adalah kesempatan untuk mempesona penilai! Semakin detail dan meyakinkan, semakin besar peluangmu mendapatkan pinjaman.

- Penilaian dan Persetujuan: Tim BNI akan melakukan penilaian terhadap aplikasi pinjaman Anda. Proses ini bisa memakan waktu beberapa hari kerja. Tunggu dengan sabar, seperti menunggu kue matang di oven!

- Penandatanganan Dokumen: Jika pinjaman disetujui, Anda akan diminta untuk menandatangani dokumen-dokumen terkait. Ini adalah langkah terakhir sebelum modal usaha Anda mengalir!

- Pencairan Dana: Setelah semua dokumen lengkap dan disetujui, dana pinjaman akan dicairkan sesuai kesepakatan. Selamat! Modal usaha Anda sudah siap digunakan untuk menggapai cita-cita!

Tabel Tahapan Pengajuan

| Tahap | Deskripsi |

|---|---|

| Persiapan Awal | Kumpulkan dokumen penting (KTP, NPWP, dll). |

| Pengisian Formulir | Isi formulir pengajuan pinjaman dengan benar. |

| Presentasi Bisnis | Siapkan presentasi singkat tentang bisnis Anda. |

| Penilaian dan Persetujuan | Tim BNI melakukan penilaian aplikasi. |

| Penandatanganan Dokumen | Menandatangani dokumen terkait. |

| Pencairan Dana | Dana pinjaman dicairkan. |

Diagram Alur Pengajuan

Berikut diagram alur sederhana untuk memudahkan pemahaman:

(Di sini seharusnya terdapat diagram alur/flowchart. Sayangnya, saya tidak bisa menampilkan gambar. Bayangkan alur yang dimulai dari Persiapan Awal, menuju Pengisian Formulir, dan seterusnya, hingga Pencairan Dana.)

Contoh Pengisian Formulir, Persyaratan dan bunga pinjaman modal usaha dari BNI

(Di sini seharusnya terdapat contoh pengisian formulir. Sayangnya, saya tidak bisa menampilkan gambar. Bayangkan formulir dengan kolom-kolom yang harus diisi, seperti nama, alamat, dan rincian usaha.)

Kontak Informasi

Untuk informasi lebih lanjut, Anda dapat menghubungi layanan pelanggan BNI di nomor telepon (021) 123-4567 atau mengunjungi website resmi BNI.

Syarat Tambahan Berdasarkan Jenis Usaha

Nah, setelah tahu persyaratan umum, sekarang kita bahas hal yang lebih spesifik. Setiap jenis usaha, kan, punya kebutuhan dan risiko yang berbeda. Makanya, BNI punya syarat tambahan yang disesuaikan. Bayangkan, usaha roti bakar pasti punya syarat berbeda dengan usaha jasa desain grafis, kan? Yuk, kita intip detailnya!

Syarat Tambahan untuk UMKM

Untuk UMKM, BNI biasanya lebih fleksibel. Mereka lebih memahami tantangan dan kendala yang dihadapi usaha kecil. Biasanya, persyaratan dokumen yang dibutuhkan lebih sederhana, dan ada kemungkinan prosesnya lebih cepat. Namun, tingkat jaminan yang dibutuhkan mungkin lebih tinggi, tergantung pada profil risiko usahanya. Misalnya, kalau usaha itu baru berdiri, tentu saja jaminan yang diminta akan lebih besar untuk mengurangi risiko BNI.

Syarat Tambahan untuk Restoran

Untuk restoran, biasanya BNI akan memperhatikan aspek-aspek seperti izin operasional, izin mendirikan bangunan (IMB), dan catatan kesehatan makanan. Ini penting buat memastikan restoran itu beroperasi dengan legal dan aman. Jangan sampai, deh, punya usaha bagus tapi gagal karena masalah perizinan. Selain itu, catatan penjualan dan reputasi restoran juga bisa menjadi pertimbangan penting dalam proses penilaian.

Syarat Tambahan untuk Toko Online

Toko online juga punya persyaratan tambahan yang unik. BNI biasanya akan memperhatikan kredibilitas toko online tersebut, seperti jumlah transaksi, rating produk, dan tingkat kepuasan pelanggan. Semakin baik reputasinya, semakin besar kemungkinan pinjaman disetujui. Jangan lupa, data penjualan yang akurat dan konsisten juga penting. Kalau datanya berantakan, BNI bisa jadi ragu, loh!

Syarat Tambahan untuk Jasa

Untuk usaha jasa, BNI akan melihat beberapa hal seperti portofolio klien, reputasi, dan track record kinerja. Jika Anda punya klien besar dan sudah berpengalaman, tentu saja ini bisa jadi nilai tambah. Selain itu, persyaratan dokumen yang berkaitan dengan legalitas usaha dan kemampuan manajerial juga penting untuk dipenuhi. Jangan sampai, dokumen-dokumen yang diperlukan tidak lengkap!

Faktor yang Dapat Mempengaruhi Penolakan Pinjaman

Nah, ada beberapa faktor yang bisa membuat pengajuan pinjaman ditolak, seperti data keuangan yang kurang meyakinkan, kurangnya pengalaman usaha, atau jika ada catatan buruk di lembaga keuangan lain. Jangan berkecil hati, kalau memang belum siap, bisa diperbaiki dulu sebelum mengajukan lagi. Penting untuk memastikan semua dokumen lengkap dan akurat untuk menghindari penolakan.

Tabel Syarat Tambahan Berdasarkan Jenis Usaha

| Jenis Usaha | Syarat Tambahan |

|---|---|

| UMKM | Dokumen sederhana, kecepatan proses bisa lebih cepat, tingkat jaminan mungkin lebih tinggi |

| Restoran | Izin operasional, IMB, catatan kesehatan makanan, catatan penjualan, reputasi |

| Toko Online | Kredibilitas toko, jumlah transaksi, rating produk, tingkat kepuasan pelanggan, data penjualan akurat |

| Jasa | Portofolio klien, reputasi, track record kinerja, legalitas usaha, kemampuan manajerial |

Contoh Kasus dan Studi Kasus

Mengajukan pinjaman modal usaha itu seperti berlayar di lautan yang kadang tenang, kadang bergelombang. Ada kisah sukses yang menginspirasi, dan ada juga tantangan yang bikin kepala pusing. Yuk, kita telusuri bagaimana perjalanan para pejuang bisnis mendapatkan dana segar dari BNI!

Kisah Sukses: Budi dan Warung Nasi Gorengnya

Budi, seorang pemuda bersemangat, memiliki impian membuka warung nasi goreng. Setelah berjuang keras mengumpulkan modal awal, ia mengajukan pinjaman modal usaha ke BNI. Faktor kunci keberhasilannya? Rencana bisnis yang matang, didukung analisa pasar yang akurat, dan bukti nyata kemampuannya mengelola keuangan. Budi juga menunjukkan komitmen yang kuat untuk membayar tepat waktu.

Hasilnya? Pinjaman disetujui dengan bunga yang kompetitif, membantunya mengembangkan usahanya dan menikmati keuntungan yang lebih besar.

Tantangan Umum: Perencanaan Keuangan yang Kurang Padat

Banyak calon debitur menghadapi kendala dalam menyusun perencanaan keuangan yang detail dan meyakinkan pihak bank. Ketidakjelasan dalam memproyeksikan pendapatan, biaya operasional, dan arus kas seringkali menjadi penghalang utama. Mereka mungkin terlalu fokus pada impian tanpa menghitung resiko dan kebutuhan finansial yang sebenarnya. Hal ini menyebabkan pengajuan ditolak atau dengan bunga yang lebih tinggi dari yang diharapkan.

- Solusi: Buatlah rencana bisnis yang detail dan realistis. Pertimbangkan semua aspek operasional, termasuk biaya bahan baku, gaji karyawan (jika ada), dan biaya pemasaran. Gunakan data riset pasar untuk memperkirakan pendapatan dan biaya.

- Saran: Konsultasikan dengan ahli perencanaan keuangan atau mentor bisnis untuk mendapatkan masukan dan saran yang berharga. Semakin matang rencana bisnis, semakin tinggi peluang pinjaman disetujui dengan bunga yang lebih kompetitif.

Strategi Negosiasi Bunga: Menjadi Jujur dan Komunikatif

Negosiasi bunga pinjaman bukan berarti berdebat atau beradu mulut. Hal ini lebih tentang komunikasi yang efektif dan pemahaman bersama antara debitur dan pihak bank. Menunjukkan pemahaman akan risiko dan komitmen pembayaran yang kuat dapat menjadi poin penting dalam negosiasi. Kejujuran dan transparansi akan menjadi kunci untuk mendapatkan bunga pinjaman yang menguntungkan.

Jika Anda merasa bunga yang ditawarkan terlalu tinggi, jangan ragu untuk menyampaikan argumen Anda secara sopan dan logis. Berikan data dan informasi yang mendukung posisi Anda, dan tunjukkan bahwa Anda mampu membayar pinjaman sesuai dengan jadwal yang telah disepakati.

Studi Kasus: Citra dan Usaha Kulinernya

Citra, seorang pebisnis kuliner, mengajukan pinjaman untuk memperluas usahanya. Namun, permohonan pinjamannya ditolak karena data keuangan yang kurang meyakinkan. Faktor yang menyebabkan penolakan ini adalah kurangnya bukti transaksi keuangan yang akurat dan sistematis. Hal ini dapat diatasi dengan memastikan catatan keuangan yang rapi, terdokumentasi dengan baik, dan sesuai dengan prosedur perpajakan.

- Solusi: Jagalah catatan keuangan dengan cermat. Dokumentasikan semua transaksi dengan baik dan simpan bukti-bukti yang diperlukan.

- Saran: Jika memungkinkan, konsultasikan dengan akuntan atau konsultan keuangan untuk memastikan data keuangan Anda akurat dan dapat dipertanggungjawabkan.

Penutup

Nah, demikianlah gambaran singkat tentang persyaratan dan bunga pinjaman modal usaha dari BNI. Semoga informasi ini membantu Anda dalam mempersiapkan langkah-langkah selanjutnya. Ingat, perencanaan yang matang dan pemahaman yang jelas tentang persyaratan adalah kunci utama untuk mendapatkan pinjaman yang tepat. Jangan ragu untuk melakukan riset lebih lanjut dan berkonsultasi dengan pihak BNI untuk mendapatkan informasi terkini dan paling akurat!