Persyaratan Pinjaman Home Credit Karyawan Swasta

Ingin punya rumah impian tapi bingung dengan persyaratan pinjaman Home Credit untuk karyawan swasta? Jangan khawatir, mari kita bongkar rahasia pinjaman ini! Seperti mencari pasangan yang tepat, setiap pinjaman memiliki persyaratannya sendiri. Yang penting, pastikan persyaratannya sesuai dengan kemampuan finansial Anda, jangan sampai malah jadi beban.

Artikel ini akan membahas detail persyaratan pinjaman Home Credit untuk karyawan swasta, mulai dari persyaratan umum hingga keuangan, tambahan, dan bahkan alternatif lainnya. Semoga dengan pemahaman yang lebih baik, Anda bisa membuat keputusan tepat dalam merencanakan masa depan hunian Anda.

Persyaratan Umum Pinjaman

Mau pinjem duit buat renovasi rumah impian atau beli motor baru? Home Credit siap bantu! Tapi, ada beberapa persyaratan yang perlu kamu penuhi, nih. Jangan khawatir, kita bahas dengan gaya santai dan nggak bikin pusing.

Persyaratan Umum

Berikut adalah poin-poin penting yang perlu kamu perhatikan sebelum mengajukan pinjaman di Home Credit:

- Status Pekerjaan: Karyawan swasta aktif, dengan masa kerja minimal 6 bulan.

- Usia: Minimal 21 tahun dan maksimal 55 tahun (bisa berbeda tergantung produk pinjaman).

- Dokumen Identitas: KTP dan KK asli, serta fotokopi yang masih berlaku. Jangan lupa cek keabsahannya, ya!

- Slip Gaji: Sebagai bukti penghasilan tetap, slip gaji minimal 3 bulan terakhir. Kalau bisa, slip gaji dari perusahaan yang sama, lebih aman.

- Bukti Alamat: Surat keterangan domisili, tagihan listrik/internet/telepon yang masih aktif. Ini penting untuk verifikasi alamat kamu.

- Dokumen Tambahan: Terkadang dibutuhkan dokumen tambahan seperti NPWP, tergantung produk pinjaman yang dipilih. Tanya langsung ke petugas Home Credit, ya.

Rincian Dokumen

Berikut rincian dokumen yang biasanya dibutuhkan dalam pengajuan pinjaman:

- KTP dan KK: Salinan yang masih berlaku, wajib asli.

- Slip Gaji: Minimal 3 bulan terakhir.

- Bukti Alamat: Surat domisili atau tagihan aktif (listrik, telepon, internet).

- NPWP (jika diperlukan): Kartu pajak wajib bagi Wajib Pajak.

- Pas foto: Sesuai ketentuan Home Credit.

Batasan Usia

Home Credit biasanya menetapkan batasan usia minimal 21 tahun dan maksimal 55 tahun. Namun, batasan ini bisa berbeda-beda tergantung produk pinjaman yang dipilih. Pastikan kamu memeriksa persyaratan yang berlaku saat mengajukan pinjaman.

Jenis Pekerjaan yang Dapat Diajukan

Pinjaman Home Credit umumnya ditujukan untuk karyawan swasta yang memiliki penghasilan tetap dan stabil. Pastikan kamu memenuhi persyaratan kerja yang dibutuhkan. Jika kamu punya usaha sendiri, Home Credit mungkin punya produk pinjaman yang berbeda.

Ringkasan Persyaratan Umum

| Persyaratan | Deskripsi | Contoh Dokumen |

|---|---|---|

| Status Pekerjaan | Karyawan swasta aktif, masa kerja minimal 6 bulan. | Slip gaji, Surat keterangan kerja |

| Usia | Minimal 21 tahun, maksimal 55 tahun (tergantung produk). | KTP |

| Dokumen Identitas | KTP, KK, dan fotokopi yang masih berlaku. | KTP, KK |

| Bukti Penghasilan | Slip gaji minimal 3 bulan terakhir. | Slip gaji |

| Bukti Alamat | Surat keterangan domisili atau tagihan aktif. | Tagihan listrik/internet/telepon |

Persyaratan Keuangan: Persyaratan Pinjaman Home Credit Untuk Karyawan Swasta

Nah, buat kamu yang berambisi punya rumah impian, tapi masih bingung sama persyaratan keuangannya, tenang! Home Credit siap bantu mewujudkan mimpinya. Kita bahas detail persyaratannya, biar kamu nggak perlu pusing tujuh keliling.

Gaji Bulanan Minimum dan Masa Kerja

Home Credit, pastinya butuh memastikan kamu mampu bayar cicilan. Makanya, ada batasan gaji bulanan minimum yang harus dipenuhi. Selain itu, masa kerja juga menjadi pertimbangan penting, karena menunjukkan kestabilan finansial dan pekerjaan. Semakin lama masa kerja, biasanya semakin baik peluangmu lolos.

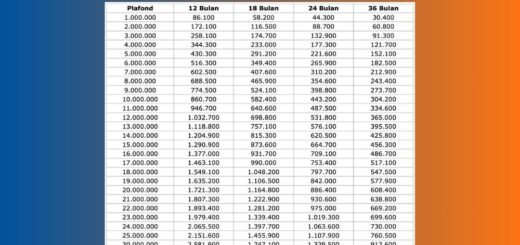

Contoh Perhitungan Cicilan Pinjaman

Bayangkan, kamu punya penghasilan bulanan Rp 5 juta. Dengan cicilan pinjaman yang sesuai, kamu bisa dapetin rumah idaman tanpa bikin kantong jebol. Home Credit punya kalkulator cicilan yang memudahkanmu perkirakan cicilan yang sesuai dengan kemampuan finansial. Perhitungannya biasanya didasarkan pada suku bunga, jangka waktu pinjaman, dan tentu saja, penghasilan bulanan.

Contoh: Dengan gaji Rp 5 juta, cicilan rumah bisa berkisar antara Rp 1.5 juta hingga Rp 2 juta per bulan, tergantung jangka waktu dan suku bunga.

Kepemilikan Aset

Selain gaji dan masa kerja, Home Credit juga mempertimbangkan kepemilikan aset. Aset ini bisa menjadi jaminan tambahan, sehingga proses pengajuan pinjaman bisa lebih lancar. Aset yang bisa jadi pertimbangan antara lain kendaraan bermotor, tanah, atau bahkan investasi. Tentunya ada ketentuan dan penilaian yang berlaku.

Ringkasan Persyaratan Keuangan, Persyaratan pinjaman home credit untuk karyawan swasta

| Persyaratan | Kriteria | Contoh |

|---|---|---|

| Gaji Bulanan Minimum | Minimal Rp 3.000.000 per bulan | Karyawan dengan gaji Rp 4.500.000 per bulan |

| Masa Kerja | Minimal 1 tahun di perusahaan yang sama | Karyawan dengan masa kerja 2 tahun di perusahaan yang sama |

| Kepemilikan Aset | Sebagai jaminan tambahan (opsional) | Memiliki mobil sebagai jaminan tambahan |

Skenario Pengajuan Pinjaman

Mari kita lihat beberapa skenario pengajuan pinjaman dengan gaji dan masa kerja yang berbeda:

- Skenario 1: Karyawan dengan gaji Rp 4.000.000 per bulan dan masa kerja 1 tahun. Peluang pengajuan pinjaman kemungkinan ada, tapi perlu dipertimbangkan faktor lain seperti kepemilikan aset.

- Skenario 2: Karyawan dengan gaji Rp 6.000.000 per bulan dan masa kerja 3 tahun. Peluang pengajuan pinjaman lebih besar dengan plafon pinjaman yang lebih tinggi. Ini karena kestabilan keuangan dan masa kerja yang lebih lama.

- Skenario 3: Karyawan dengan gaji Rp 8.000.000 per bulan dan masa kerja 5 tahun, dan memiliki aset berharga. Peluang pengajuan pinjaman sangat besar dengan plafon pinjaman yang lebih tinggi dan proses yang lebih cepat.

Persyaratan Tambahan

Nah, setelah mengetahui persyaratan umum dan keuangan, sekarang kita masuk ke bagian yang mungkin sedikit bikin kepala pusing, tapi penting banget nih: persyaratan tambahan! Bayangin aja, kayak mau beli rumah, pasti ada syarat tambahan kan? Sama aja nih, untuk pinjaman Home Credit. Mari kita bahas detailnya agar kamu siap hadapi prosesnya.

Jaminan dan Penjamin

Beberapa pinjaman Home Credit mungkin membutuhkan jaminan atau penjamin. Ini bisa berupa agunan properti, kendaraan, atau bahkan jaminan dari pihak ketiga. Tujuannya jelas, untuk mengurangi risiko bagi Home Credit. Kalau kamu punya aset berharga, bisa jadi jaminan yang bagus untuk mempermudah proses pengajuan. Jangan khawatir, Home Credit biasanya punya penjelasan detail tentang jenis jaminan yang diterima.

Perbedaan Persyaratan Berdasarkan Daerah

Ingat, setiap daerah mungkin punya sedikit perbedaan persyaratan. Ini bisa dipengaruhi oleh tingkat perekonomian atau regulasi lokal. Jadi, jangan kaget kalau persyaratan di daerahmu berbeda sedikit dengan daerah lain. Yang terpenting, teliti informasi persyaratan di daerahmu langsung di website Home Credit.

Proses Verifikasi Dokumen

Proses verifikasi dokumen adalah hal krusial. Dokumen yang dibutuhkan biasanya akan tertera jelas dalam panduan Home Credit. Pastikan kamu siapkan semua dokumen dengan lengkap dan benar. Perhatikan juga format dokumen, karena kesalahan sekecil apapun bisa bikin proses verifikasi jadi lama. Siapkan juga dokumen tambahan yang diperlukan, seperti slip gaji dan bukti penghasilan, karena ini akan mendukung proses penilaian.

- Pastikan semua dokumen asli dan fotokopi yang dilampirkan akurat.

- Verifikasi dokumen dilakukan secara teliti oleh tim Home Credit untuk memastikan keabsahannya.

- Perbedaan waktu verifikasi dokumen mungkin terjadi tergantung pada jumlah aplikasi dan kesiapan dokumen yang diajukan.

Penelaahan Aplikasi

Proses penelaahan aplikasi pinjaman Home Credit biasanya melibatkan beberapa tahap. Tim Home Credit akan mengevaluasi data yang kamu berikan, termasuk persyaratan keuangan dan tambahan. Ini untuk memastikan kamu mampu mengembalikan pinjaman tepat waktu. Jangan khawatir, prosesnya transparan dan Home Credit akan selalu menginformasikan progress aplikasi pinjamanmu.

Prosedur Pengajuan Pinjaman

Untuk mengajukan pinjaman, kamu bisa ikuti langkah-langkah berikut ini:

- Isi formulir pengajuan pinjaman secara online atau datang langsung ke kantor cabang Home Credit.

- Siapkan semua dokumen yang diperlukan sesuai dengan persyaratan yang telah ditentukan.

- Tunggu proses verifikasi dokumen dan penelaahan aplikasi pinjaman.

- Jika disetujui, kamu akan menerima informasi lebih lanjut tentang rincian pinjaman.

- Tandatangani dokumen perjanjian pinjaman dan selesaikan proses administrasi.

Perhatikan persyaratan tambahan dan perbedaan regional saat mengajukan pinjaman Home Credit. Segera hubungi customer service Home Credit untuk informasi lebih lanjut.

Alternatif dan Pilihan Lain

Bosan dengan Home Credit? Jangan khawatir, dunia pinjaman itu luas, dan pilihan lain ada berlimpah! Dari bank konvensional hingga lembaga keuangan digital, mari kita telusuri alternatif pinjaman untuk karyawan swasta, dan lihat mana yang paling pas di kantong Anda.

Alternatif Pinjaman untuk Karyawan Swasta

Selain Home Credit, banyak pilihan pinjaman lain yang bisa dipertimbangkan. Masing-masing punya kelebihan dan kekurangan, jadi penting untuk membandingkannya dengan cermat sebelum mengambil keputusan.

- Bank Konvensional: Bank-bank besar menawarkan pinjaman dengan berbagai suku bunga dan jangka waktu. Prosesnya biasanya lebih formal, tapi bisa jadi lebih aman dan terpercaya. Namun, persyaratannya bisa lebih ketat.

- Lembaga Keuangan Digital: Platform digital seperti modal ventura atau pinjaman online (pinjol) menawarkan proses yang lebih cepat dan mudah. Namun, pastikan Anda memilih platform terpercaya untuk menghindari penipuan.

- Kredit dari Perusahaan: Beberapa perusahaan menawarkan pinjaman karyawan untuk meningkatkan kesejahteraan finansial karyawannya. Biasanya dengan bunga dan syarat yang lebih fleksibel.

- Pinjaman dari Teman/Keluarga: Jika Anda punya teman atau keluarga yang bisa membantu, ini bisa jadi opsi yang menarik. Namun, penting untuk mengelola hubungan dengan baik dan membuat perjanjian pinjaman yang jelas.

Perbandingan Fitur Pinjaman

Berikut perbandingan fitur antara Home Credit dengan beberapa alternatif pinjaman:

| Fitur | Home Credit | Bank Konvensional | Pinjaman Online |

|---|---|---|---|

| Proses Pengajuan | Relatif cepat dan mudah online | Lebih formal, bisa memakan waktu | Cepat dan mudah online |

| Suku Bunga | Bervariasi, tergantung profil peminjam | Biasanya lebih stabil dan transparan | Bisa lebih tinggi atau lebih rendah, tergantung platform |

| Jangka Waktu | Beragam pilihan | Beragam pilihan | Biasanya lebih pendek |

| Persyaratan | Relatif mudah untuk karyawan swasta | Lebih ketat, membutuhkan dokumen lebih banyak | Tergantung platform, bisa mudah atau ketat |

| Kepercayaan | Tergantung reputasi individu | Tinggi, bank sudah dikenal | Tergantung reputasi platform |

Kelebihan dan Kekurangan Setiap Pilihan

Setiap pilihan pinjaman punya pro dan kontra. Penting untuk mempertimbangkan faktor-faktor seperti kecepatan proses, suku bunga, jangka waktu, dan persyaratan sebelum memutuskan.

- Bank Konvensional: Kelebihannya, proses lebih terjamin dan suku bunga relatif stabil. Kekurangannya, proses pengajuan lebih lama dan persyaratan lebih ketat.

- Pinjaman Online: Kelebihannya, proses cepat dan mudah. Kekurangannya, suku bunga bisa lebih tinggi dan penting untuk memilih platform terpercaya.

Ilustrasi Kasus

Bayangkan Anda seorang karyawan swasta yang bersemangat, ingin membeli rumah impian. Tapi, dana di tabungan belum cukup. Home Credit hadir sebagai solusi cerdas untuk mewujudkan mimpi tersebut! Berikut ilustrasi kasus bagaimana proses pengajuan pinjaman Home Credit berjalan, dari mulai pengajuan hingga dampaknya.

Contoh Kasus: Budi dan Mimpi Rumahnya

Budi, seorang karyawan swasta dengan penghasilan stabil, bertekad memiliki rumah. Ia memutuskan untuk mengajukan pinjaman Home Credit. Prosesnya cukup mudah, Budi hanya perlu menyiapkan beberapa dokumen penting.

- Fotokopi KTP dan Kartu Keluarga

- Slip gaji 3 bulan terakhir

- Surat keterangan kerja dari perusahaan

- Bukti kepemilikan kendaraan (opsional)

- Informasi rekening tabungan

Setelah dokumen lengkap, Budi mengisi aplikasi secara online. Tim Home Credit melakukan verifikasi data dan penilaian kredit. Proses ini relatif cepat, dan Budi menerima kabar baik dalam waktu beberapa hari.

Grafik Perkembangan Pembayaran Cicilan

Berikut grafik perkembangan pembayaran cicilan pinjaman Budi. Grafik ini menunjukkan bagaimana pinjaman diangsur secara bertahap dan teratur. Grafik menggambarkan penurunan saldo pinjaman seiring dengan pembayaran cicilan.

(Ilustrasi grafik berupa garis tren menurun yang menunjukkan penurunan saldo pinjaman seiring berjalannya waktu, dengan beberapa titik data yang menunjukkan pembayaran bulanan. Grafik harus jelas dan mudah dipahami.)

Bagan Alir Proses Pengajuan Pinjaman

Berikut bagan alir proses pengajuan pinjaman Home Credit, dimulai dari pengajuan hingga pencairan dana. Bagan ini menjelaskan langkah-langkah secara sistematis.

(Ilustrasi bagan alir dengan kotak-kotak dan panah yang menunjukkan tahapan pengajuan, verifikasi dokumen, penilaian kredit, persetujuan, pencairan, dan pembayaran cicilan.)

Contoh Penerimaan Pinjaman dan Dampaknya

Setelah proses pengajuan dan persetujuan, Budi menerima pinjaman sesuai dengan jumlah yang diajukan. Dana tersebut digunakan untuk membeli rumah impiannya. Dampaknya signifikan! Budi telah mewujudkan mimpinya memiliki rumah. Ia juga merasakan kenyamanan dan kepastian dalam kepemilikan rumah, serta meningkatkan kualitas hidupnya.

(Ilustrasi dampak berupa foto Budi bersama keluarganya di rumah baru, dengan ekspresi bahagia.)

Ringkasan Penutup

Nah, setelah kita bahas tuntas persyaratan pinjaman Home Credit untuk karyawan swasta, semoga artikel ini memberi gambaran yang jelas. Ingat, perencanaan yang matang adalah kunci sukses. Sekarang, saatnya untuk mengeksplorasi pilihan terbaik dan mengambil langkah menuju impian rumah idaman Anda! Jangan lupa, setiap langkah pasti ada prosesnya, dan kita semua pasti bisa melalui proses tersebut dengan baik.