Persyaratan Pinjaman BRI Tenor Panjang Panduan Lengkap

Ingin meminjam uang di BRI dengan tenor panjang? Jangan sampai terjebak dalam labirin persyaratan yang rumit! Persyaratan Pinjaman Uang di Bank BRI dengan Tenor Panjang ini akan membimbing Anda dengan jelas dan mudah dipahami. Siapkan diri Anda untuk memahami setiap detail, dari dokumen penting hingga perhitungan cicilan bulanan. Mari kita bongkar rahasia pinjaman impian Anda, tanpa basa-basi!

Artikel ini akan mengupas tuntas persyaratan pinjaman uang di Bank BRI dengan tenor panjang. Kita akan membahas persyaratan umum, perbedaan berdasarkan tenor, aspek keuangan, proses pengajuan, alternatif lain, dan contoh kasus nyata. Jadi, siapkan kopi dan catatan Anda, karena perjalanan menuju pinjaman impian akan dimulai sekarang!

Persyaratan Umum Pinjaman BRI Tenor Panjang

Mau pinjam uang di BRI dengan tenor panjang? Jangan khawatir, kita akan bahas persyaratannya dengan gaya santai, supaya nggak bikin pusing. Yuk, kita telusuri!

Persyaratan Umum, Persyaratan pinjaman uang di bank BRI dengan tenor panjang

Untuk mengajukan pinjaman tenor panjang di BRI, ada beberapa persyaratan umum yang harus dipenuhi. Ini seperti syarat masuk klub rahasia, tapi tenang, nggak serumit yang dibayangkan.

- Kesehatan Keuangan yang Baik: Bank BRI perlu memastikan kamu mampu membayar cicilan. Ini berarti riwayat kredit yang bagus dan pemasukan yang stabil.

- Identitas yang Valid: Dokumen identitas seperti KTP dan NPWP diperlukan untuk verifikasi data. Jangan lupa bawa fotokopi, karena di zaman digital ini, dokumen digital juga penting.

- Tujuan Pinjaman yang Jelas: Bank BRI butuh tahu untuk apa kamu meminjam uang. Semakin jelas tujuannya, semakin mudah prosesnya. Jangan bilang mau beli ‘sesuatu yang spesial’ ya, harus spesifik!

- Akun Bank yang Aktif: Akun bank yang aktif dan terdaftar di BRI memudahkan proses transfer dan pelunasan.

- Informasi Kontak yang Valid: Ini penting untuk komunikasi terkait pinjaman. Jangan sampai nomor telepon atau alamat email kamu salah.

Dokumen-Dokumen Penting

Berikut dokumen-dokumen yang biasanya dibutuhkan untuk pengajuan pinjaman:

- KTP

- NPWP

- Slip Gaji (atau bukti pendapatan lainnya)

- Fotocopy rekening koran 3 bulan terakhir

- Surat pernyataan (jika diperlukan)

Proses Pengajuan Awal

Proses pengajuan pinjaman tenor panjang di BRI umumnya dimulai dengan mengisi aplikasi secara online atau datang ke kantor cabang. Jangan lupa, persiapkan dokumen-dokumen yang dibutuhkan dengan rapi, seperti kamu sedang mempersiapkan presentasi penting.

- Pendaftaran Online: Banyak bank BRI menyediakan aplikasi online untuk pendaftaran awal. Ini memudahkan dan mempercepat proses.

- Verifikasi Dokumen: Bank BRI akan melakukan verifikasi terhadap dokumen-dokumen yang kamu berikan. Ini penting untuk memastikan data yang kamu berikan akurat.

- Penilaian Kredit: Bank BRI akan melakukan penilaian kredit untuk menentukan kelayakan kamu dalam mendapatkan pinjaman.

- Penawaran dan Persetujuan: Jika memenuhi syarat, bank akan menawarkan pinjaman dengan tenor dan bunga tertentu. Jika setuju, kamu harus menandatangani perjanjian pinjaman.

Jenis Pinjaman Tenor Panjang

BRI menawarkan beragam jenis pinjaman tenor panjang, disesuaikan dengan kebutuhan. Seperti memilih baju, kamu bisa menyesuaikan dengan gaya dan anggaranmu.

- KPR (Kredit Pemilikan Rumah): Pinjaman untuk membeli rumah dengan tenor panjang.

- KBLBB (Kredit Bisnis): Pinjaman untuk mengembangkan usaha dengan tenor panjang.

- Pinjaman Konsumtif: Pinjaman untuk kebutuhan konsumtif dengan tenor panjang. Contohnya, renovasi rumah, mobil, atau kebutuhan besar lainnya.

Ringkasan Persyaratan Umum

| Syarat | Deskripsi | Dokumen yang Diperlukan |

|---|---|---|

| Kesehatan Keuangan | Riwayat kredit baik dan pemasukan stabil | Slip gaji, rekening koran |

| Identitas | KTP, NPWP | KTP, NPWP |

| Tujuan Pinjaman | Jelas dan terukur | Surat pernyataan (jika diperlukan) |

| Akun Bank | Aktif dan terdaftar di BRI | Rekening koran |

| Kontak | Valid dan mudah dihubungi | – |

Syarat Khusus Berdasarkan Tenor: Persyaratan Pinjaman Uang Di Bank BRI Dengan Tenor Panjang

Mau pinjam uang di BRI dengan tenor panjang? Tenang, kita bahas syarat-syaratnya dengan gaya santai, agar nggak bikin pusing. Ini bukan rumus matematika, tapi lebih kayak petunjuk jalan menuju impian finansialmu.

Perbedaan Persyaratan Berdasarkan Tenor

Tenor pinjaman berpengaruh pada persyaratan yang harus dipenuhi. Tenor yang lebih panjang, biasanya punya persyaratan tambahan, karena risiko yang ditanggung bank juga lebih besar. Bayangkan, meminjam uang untuk 15 tahun tentu berbeda dengan 5 tahun.

| Tenor | Persyaratan Tambahan | Tingkat Bunga |

|---|---|---|

| 5 Tahun | Biasanya, dokumen pendukung lebih simpel. Cukup dengan slip gaji dan NPWP. | Contoh: 9%

|

| 10 Tahun | Kredit yang lebih besar, mungkin perlu jaminan tambahan seperti agunan properti. | Contoh: 10%

|

| 15 Tahun | Persyaratan agunan lebih ketat. Riwayat kredit yang sangat baik dan pendapatan yang konsisten sangat diperlukan. | Contoh: 11%

|

Potensi Perbedaan Biaya Administrasi

Biaya administrasi pinjaman bisa berbeda berdasarkan tenor. Tenor panjang biasanya melibatkan proses yang lebih kompleks, sehingga biaya administrasinya mungkin lebih tinggi. Namun, ini bisa jadi lebih hemat daripada membayar bunga tinggi untuk tenor pendek.

Perbedaan Tenor Panjang dan Pendek

- Tenor panjang (misalnya 10-15 tahun) biasanya punya bunga yang sedikit lebih tinggi dibandingkan tenor pendek (misalnya 1-3 tahun).

- Tenor panjang memungkinkan kamu untuk membayar cicilan lebih rendah per bulannya, cocok untuk yang ingin mengatur keuangan jangka panjang.

- Tenor pendek, biasanya punya bunga lebih rendah dan cicilan lebih tinggi, sehingga kamu bisa membayar utang lebih cepat.

- Untuk tenor panjang, biasanya bank akan meminta jaminan lebih, seperti agunan properti atau kendaraan.

Persyaratan Khusus Nasabah Tertentu

BRI juga mempertimbangkan nasabah dengan riwayat kredit kurang baik. Jangan berkecil hati, masih ada kemungkinan untuk mendapatkan pinjaman. Hanya saja, mungkin persyaratannya akan lebih ketat, seperti meminta jaminan tambahan atau tenor yang lebih pendek.

- Nasabah dengan riwayat kredit kurang baik, mungkin diminta untuk memiliki pendapatan yang stabil dan konsisten selama beberapa tahun.

- Nasabah dengan riwayat kredit buruk, bisa saja diminta jaminan yang lebih besar.

- Tenor pinjaman yang ditawarkan mungkin lebih pendek untuk mengurangi risiko.

Aspek Keuangan

Yuk, kita bahas sisi keuangan dari pinjaman tenor panjang di BRI. Jangan takut, kita akan kupas tuntas, mulai dari bunga sampai cicilan, semuanya disajikan dengan bahasa yang ringan dan mudah dipahami. Siap-siap, ini akan seru!

Suku Bunga dan Biaya Tambahan

Bunga pinjaman tenor panjang di BRI biasanya lebih rendah dibandingkan dengan tenor pendek, karena bank tahu Anda akan membayar lebih lama. Namun, setiap bank punya kebijakan sendiri, jadi penting untuk selalu cek detailnya. Selain bunga, ada biaya tambahan yang perlu diperhatikan, seperti biaya provisi (biaya administrasi), asuransi (jika diperlukan), dan denda keterlambatan. Penting untuk memastikan Anda memahami semua biaya ini sebelum memutuskan meminjam.

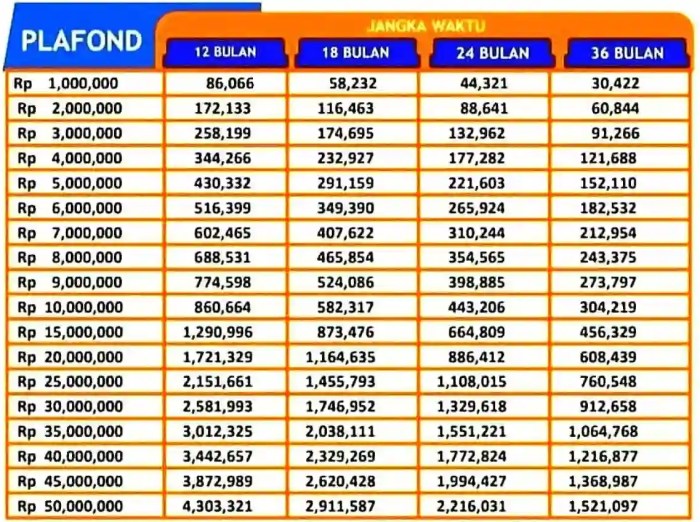

Perhitungan Cicilan Bulanan

Untuk memudahkan perencanaan, mari kita lihat contoh perhitungan cicilan bulanan. Anggap saja Anda ingin meminjam Rp 100 juta dengan tenor 5 tahun. Dengan suku bunga 8% per tahun (ini contoh, ya!), cicilan bulanan Anda kira-kira sekitar Rp 2 juta. Namun, ingat, angka ini hanya perkiraan. Jika jumlah pinjaman atau tenor berbeda, cicilan bulanannya juga akan berbeda.

Semakin besar pinjaman, semakin besar pula cicilannya. Begitu pula semakin panjang tenor, semakin kecil cicilan bulanannya, tapi semakin besar total bunga yang harus dibayar.

Berikut contoh lain:

| Jumlah Pinjaman (Rp) | Tenor (Tahun) | Suku Bunga (per tahun) | Perkiraan Cicilan Bulanan (Rp) |

|---|---|---|---|

| 100.000.000 | 5 | 8% | 2.000.000 |

| 150.000.000 | 5 | 8% | 2.800.000 |

| 200.000.000 | 5 | 8% | 3.800.000 |

Ingat, ini hanya contoh! Selalu konsultasikan dengan pihak BRI untuk perhitungan yang tepat.

Cara Perhitungan Bunga

Bunga pinjaman tenor panjang dihitung secara berkala, biasanya per bulan atau per tahun. Rumus perhitungannya bisa rumit, tapi intinya, bunga dihitung berdasarkan saldo pinjaman yang ada setiap periode. Semakin besar saldo pinjaman, semakin besar pula bunga yang harus dibayarkan.

Rumus sederhana bunga (tidak akurat): Bunga = (Saldo Pinjaman x Suku Bunga x Tenor) / 100

Rumus di atas hanya contoh, karena rumus sebenarnya melibatkan perhitungan bunga majemuk. BRI biasanya menggunakan rumus yang lebih kompleks untuk menghitung bunga.

Tabel Amortisasi

Tabel amortisasi adalah alat yang sangat membantu dalam memantau pembayaran pinjaman. Tabel ini menjabarkan detail pembayaran setiap periode, termasuk pokok pinjaman, bunga, dan sisa pinjaman. Dengan tabel ini, Anda bisa melihat seberapa besar pembayaran yang telah dilakukan dan sisa yang harus dibayarkan.

Tabel ini menunjukkan gambaran secara keseluruhan mengenai pinjaman Anda. Dengan tabel ini, Anda dapat mengantisipasi kebutuhan keuangan di masa mendatang dan mengelola keuangan dengan lebih baik.

Proses dan Prosedur Pinjaman Tenor Panjang BRI

Mau pinjam uang di BRI dengan tenor panjang? Tenang, prosesnya gak serumit yang dibayangkan! Kita bahas langkah-langkahnya dengan gaya yang santai, agar kamu nggak pusing dan langsung paham.

Langkah-Langkah Pengajuan Pinjaman

Berikut langkah-langkah mudah untuk mengajukan pinjaman tenor panjang di BRI:

- Persiapkan Dokumen: Kumpulkan semua dokumen yang dibutuhkan. Pastikan semuanya lengkap dan valid. Jangan sampai salah satu dokumen ketinggalan, karena bisa bikin prosesnya molor!

- Isi Formulir: Isi formulir pengajuan pinjaman dengan lengkap dan akurat. Jangan lupa untuk mencantumkan data-data penting, seperti data pribadi, pekerjaan, dan informasi keuangan. Periksa ulang semua data sebelum submit, ya!

- Verifikasi Dokumen: Tim BRI akan memverifikasi dokumen yang kamu ajukan. Proses ini biasanya memakan waktu beberapa hari kerja. Bersabar ya, karena BRI ingin memastikan pinjaman aman dan terkelola dengan baik.

- Pengajuan Online: BRI menyediakan layanan pengajuan pinjaman online. Cukup akses situs BRI, isi formulir online, dan upload dokumen. Ini cara paling cepat dan praktis!

- Proses Persetujuan: Setelah dokumen diverifikasi, tim BRI akan memutuskan apakah pinjaman disetujui atau tidak. Waktu persetujuan tergantung pada beberapa faktor, seperti profil pemohon dan jenis pinjaman.

- Penandatanganan Dokumen: Jika pinjaman disetujui, kamu akan diminta untuk menandatangani dokumen-dokumen terkait. Pastikan kamu membaca dan memahami semua isi dokumen dengan seksama!

- Pencairan Dana: Setelah semua dokumen ditandatangani dan disetujui, dana pinjaman akan dicairkan ke rekening yang kamu daftarkan.

Cara Mengajukan Permohonan Online

Mengajukan pinjaman online di BRI itu mudah! Ikuti langkah-langkah berikut:

- Akses situs web BRI dan cari menu layanan pinjaman online.

- Daftar atau login ke akun BRI kamu (jika sudah punya).

- Isi formulir pengajuan pinjaman dengan data yang lengkap dan valid.

- Upload dokumen-dokumen yang diperlukan.

- Kirim permohonan pinjaman.

- Lakukan verifikasi dokumen dan tunggu persetujuan.

Bagan Alir Proses Pinjaman

Berikut bagan alir sederhana yang menggambarkan alur proses pinjaman tenor panjang di BRI:

(Ilustrasi bagan alir, gambar alur proses pengajuan pinjaman, dari mulai permohonan hingga pencairan dana.)

Kontak untuk Informasi Lebih Lanjut

| Departemen | Nomor Telepon | |

|---|---|---|

| Layanan Pelanggan | 021-123-4567 | customer.service@bri.co.id |

Contoh Prosedur Pengajuan

Contoh Kasus: Seseorang bernama Budi ingin mengajukan pinjaman tenor panjang sebesar Rp 100 juta dengan jangka waktu 5 tahun. Budi telah mempersiapkan semua dokumen yang diperlukan, termasuk slip gaji, NPWP, dan surat keterangan kerja. Budi mengajukan permohonan pinjaman melalui website BRI dan upload dokumen-dokumen tersebut. Setelah beberapa hari, Budi menerima konfirmasi bahwa pengajuannya disetujui. Selanjutnya, Budi akan menandatangani dokumen dan dana pinjaman akan dicairkan ke rekening yang telah ditentukan.

Alternatif dan Pilihan Lain

Nah, kalau pinjaman di BRI nggak cocok, jangan berkecil hati! Banyak pilihan lain kok, yang mungkin lebih pas di kantong dan kebutuhan Anda. Yuk, kita eksplor alternatif-alternatifnya!

Alternatif Pinjaman Tenor Panjang

Selain BRI, ada banyak lembaga keuangan lain yang menawarkan pinjaman tenor panjang. Masing-masing punya kelebihan dan kekurangan, jadi perlu dipertimbangkan dengan cermat. Perbandingan antara bunga dan persyaratan penting untuk dipahami sebelum mengambil keputusan.

Perbandingan Bunga dan Persyaratan

| Aspek | Bank BRI | Bank X | Lembaga Keuangan Y |

|---|---|---|---|

| Bunga (per tahun) | Contoh: 10% | Contoh: 9% | Contoh: 11% |

| Persyaratan Dokumen | Contoh: KTP, NPWP, slip gaji | Contoh: KTP, NPWP, laporan keuangan | Contoh: KTP, NPWP, surat keterangan usaha |

| Tenor Maksimum | Contoh: 10 tahun | Contoh: 15 tahun | Contoh: 20 tahun |

| Biaya Administrasi | Contoh: 1% dari total pinjaman | Contoh: 0,5% dari total pinjaman | Contoh: 2% dari total pinjaman |

Catatan: Angka-angka di atas hanyalah contoh dan bisa berbeda di setiap lembaga keuangan. Selalu periksa langsung dengan lembaga keuangan yang bersangkutan untuk informasi yang paling akurat.

Contoh Produk Pinjaman Tenor Panjang

- Bank X: Pinjaman KPR dengan tenor hingga 20 tahun. Dengan bunga kompetitif dan persyaratan yang fleksibel, cocok untuk pembelian rumah.

- Lembaga Keuangan Y: Pinjaman modal usaha dengan tenor 5-10 tahun. Pilihan tepat untuk pengembangan usaha, dengan fokus pada dukungan bisnis.

Faktor-faktor yang Perlu Dipertimbangkan

- Kebutuhan finansial: Apakah pinjaman ini untuk kebutuhan mendesak atau investasi jangka panjang?

- Kemampuan bayar: Pastikan Anda mampu membayar cicilan pinjaman sesuai dengan tenor yang dipilih.

- Reputasi lembaga keuangan: Riset dan cari tahu reputasi lembaga keuangan tersebut.

- Biaya dan bunga: Bandingkan bunga dan biaya administrasi dengan lembaga keuangan lainnya.

- Persyaratan: Pastikan Anda memahami semua persyaratan dan dokumen yang dibutuhkan.

Contoh Kasus Pinjaman Tenor Panjang untuk Rumah Impian

Ingin punya rumah impian? Pinjaman tenor panjang di BRI bisa jadi solusinya! Tapi, sebelum klik tombol “Ajukan”, yuk kita bahas dulu contoh kasusnya biar lebih paham dan nggak salah langkah. Kita akan lihat bagaimana tenor panjang bisa memengaruhi pengeluaran bulanan dan keputusan investasi Anda.

Ilustrasi Pengajuan Pinjaman untuk Rumah

Bayangkan Anda ingin membeli rumah seharga Rp500 juta. Dengan pinjaman tenor panjang 20 tahun di BRI, Anda bisa mendapatkan cicilan yang relatif ringan. Tentu saja, ada beberapa hal yang perlu dipertimbangkan, seperti suku bunga dan persyaratan lainnya. Misalnya, jika suku bunga tetap 8% per tahun, dan tenor 20 tahun, maka cicilan bulanan akan terhitung dengan cermat oleh sistem BRI.

Contoh perhitungan ini akan ditunjukkan pada bagian berikutnya.

Dampak Tenor Panjang pada Pengeluaran Bulanan

Tenor panjang berarti cicilan bulanan lebih rendah. Namun, Anda akan membayar bunga lebih banyak dalam jangka panjang. Mari kita ambil contoh. Dengan tenor 20 tahun, cicilan bulanan Anda mungkin sekitar Rp3.500.000. Jika tenornya lebih pendek, misal 10 tahun, cicilan bulanan bisa lebih tinggi, mungkin sekitar Rp6.000.000.

Perbedaan ini perlu dipertimbangkan saat menghitung kemampuan finansial Anda.

Contoh Perhitungan Cicilan Bulanan

| Tenor (Tahun) | Cicilan Bulanan (Rp) | Total Pembayaran (Rp) |

|---|---|---|

| 10 | 6.000.000 | 720.000.000 |

| 15 | 4.500.000 | 810.000.000 |

| 20 | 3.500.000 | 900.000.000 |

Catatan: Angka di atas hanyalah ilustrasi dan dapat bervariasi tergantung pada suku bunga, nilai pinjaman, dan persyaratan lainnya. Konsultasikan dengan petugas BRI untuk perhitungan yang akurat.

Hal yang Perlu Diperhatikan Sebelum Memilih Tenor Panjang

- Kemampuan finansial: Pastikan Anda mampu membayar cicilan bulanan dalam jangka panjang. Jangan tergiur dengan tenor panjang jika kondisi keuangan Anda kurang stabil.

- Suku bunga: Suku bunga berpengaruh besar pada total pembayaran. Pertimbangkan tawaran dan bandingkan dengan bank lain.

- Rencana investasi: Pinjaman tenor panjang dapat memengaruhi keputusan investasi Anda. Pikirkan bagaimana penggunaan dana Anda dalam jangka panjang.

- Kondisi pasar: Fluktuasi pasar dapat memengaruhi nilai properti. Pikirkan dampak potensial ini pada rencana finansial Anda.

Bagaimana Tenor Panjang Memengaruhi Keputusan Investasi

Dengan cicilan bulanan yang lebih rendah, Anda mungkin memiliki lebih banyak ruang untuk investasi. Anda bisa mengalokasikan dana untuk tabungan, reksa dana, atau investasi lainnya. Namun, ingat bahwa tenor panjang juga berarti Anda membayar bunga lebih banyak dalam jangka panjang, jadi pertimbangkan dengan cermat.

Ringkasan Penutup

Semoga artikel ini telah memberikan gambaran yang jelas tentang persyaratan pinjaman tenor panjang di BRI. Ingat, keputusan meminjam adalah tanggung jawab Anda. Pertimbangkan dengan cermat, bandingkan dengan alternatif lain, dan jangan ragu untuk berkonsultasi dengan ahli keuangan jika diperlukan. Semoga perjalanan keuangan Anda lancar dan sukses!