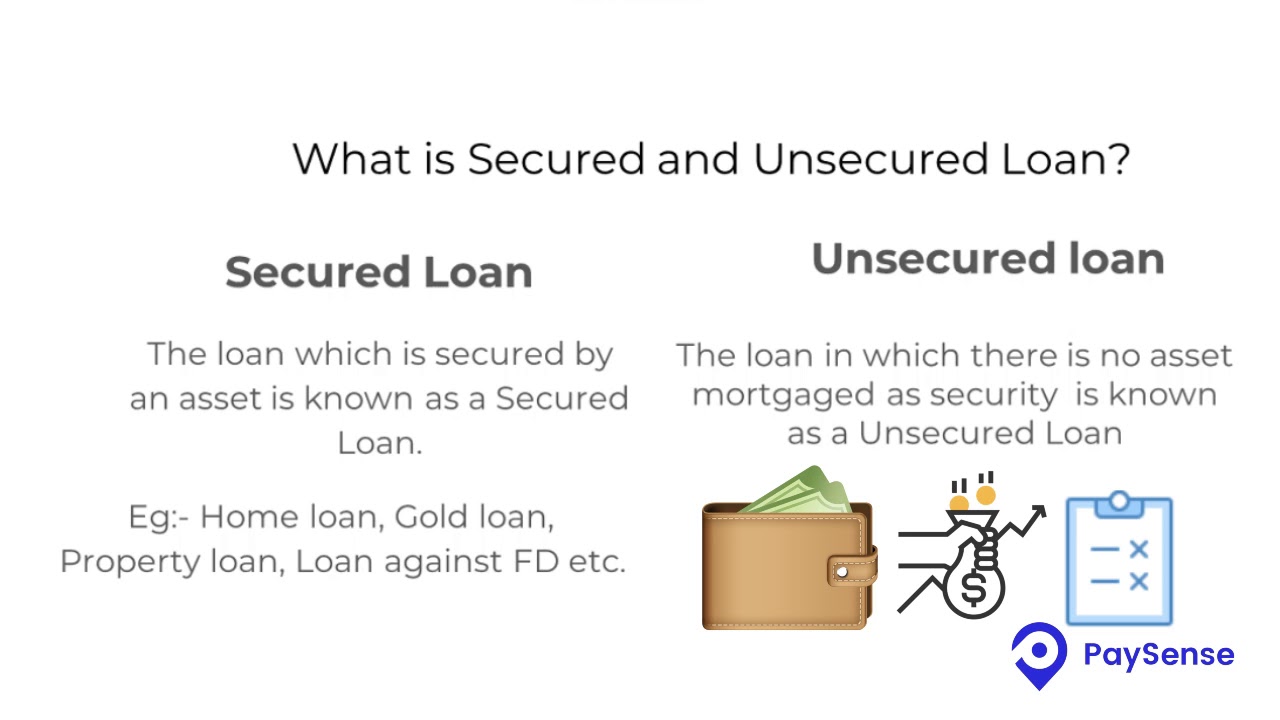

Pinjaman Jaminan Harga Bergerak dari LKNB Terpercaya

Pinjaman jaminan harga bergerak dari lembaga keuangan non bank terpercaya? Jangan sampai terjebak dalam lautan bunga yang membingungkan! Artikel ini akan menjadi pelampung Anda, memandu navigasi menuju pinjaman yang aman dan menguntungkan. Kita akan mengungkap rahasia dunia LKNB, membedah mekanisme pinjaman, dan mengupas tuntas jenis jaminan yang diterima, hingga strategi menghindari jebakan batman (eh, maksudnya penipuan!). Siap-siap berpetualang!

Membutuhkan dana cepat? Jaminan berupa barang bergerak bisa menjadi solusi. Namun, memilih lembaga keuangan non bank (LKNB) yang tepat sangat krusial. Artikel ini akan memberikan panduan lengkap tentang pinjaman jaminan harga bergerak dari LKNB terpercaya di Indonesia, mulai dari identifikasi LKNB, mekanisme pinjaman, jenis jaminan yang diterima, hingga pertimbangan hukum dan risiko yang perlu diwaspadai. Dengan informasi yang komprehensif ini, Anda dapat membuat keputusan finansial yang cerdas dan terhindar dari masalah di kemudian hari.

Lembaga Keuangan Non Bank (LKNB) yang Terpercaya

Pinjaman dengan jaminan harga bergerak? Kedengarannya seperti teka-teki ekonomi, ya? Tapi tenang, bukan sesulit membongkar misteri harta karun bajak laut. Artikel ini akan mengupas tuntas tentang lembaga keuangan non bank (LKNB) terpercaya di Indonesia yang menawarkan jenis pinjaman menarik ini. Siapkan popcorn dan mari kita selami dunia finansial yang sedikit lebih…

-bergelombang*.

Lima LKNB Terpercaya yang Menawarkan Pinjaman Jaminan Harga Bergerak

Memilih LKNB yang tepat seperti memilih pasangan hidup; butuh pertimbangan matang. Berikut lima LKNB yang memiliki reputasi cukup baik dan menawarkan pinjaman dengan jaminan harga bergerak (perlu diingat bahwa informasi ini bersifat umum dan perlu diverifikasi langsung ke masing-masing lembaga):

- LKNB A: Dikenal dengan proses yang relatif cepat dan bunga kompetitif. Portofolio mereka mencakup berbagai sektor, termasuk perdagangan komoditas. Reputasinya cukup baik, meskipun ada beberapa keluhan minor terkait layanan pelanggan.

- LKNB B: Spesialis dalam pembiayaan usaha kecil dan menengah (UKM) dengan fokus pada sektor pertanian. Mereka memiliki pengalaman luas dalam menangani jaminan harga bergerak seperti hasil panen. Reputasi mereka solid dan dikenal dengan pendekatan personal yang ramah.

- LKNB C: Berfokus pada pembiayaan perdagangan internasional, sehingga berpengalaman dalam menangani fluktuasi harga komoditas global. Mereka memiliki standar ketat dalam penilaian risiko, sehingga proses persetujuannya bisa lebih lama. Reputasinya sangat baik di kalangan perusahaan besar.

- LKNB D: Menawarkan berbagai produk pinjaman, termasuk pinjaman dengan jaminan harga bergerak untuk sektor pertambangan dan perkebunan. Mereka memiliki tim analis risiko yang handal. Reputasinya bagus, namun biaya administrasinya tergolong tinggi.

- LKNB E: Relatif baru di pasar, tetapi berkembang pesat dengan inovasi produk pinjaman mereka. Mereka fokus pada teknologi dan proses digitalisasi. Reputasinya sedang dibangun, tetapi menawarkan kemudahan akses dan transparansi yang tinggi.

Tabel Perbandingan LKNB

Untuk memudahkan perbandingan, berikut tabel yang merangkum informasi penting dari kelima LKNB di atas. Perlu diingat bahwa informasi ini bersifat umum dan dapat berubah sewaktu-waktu. Selalu verifikasi informasi terbaru langsung ke masing-masing lembaga.

| Nama LKNB | Jenis Pinjaman | Persyaratan | Keunggulan |

|---|---|---|---|

| LKNB A | Pinjaman Jangka Pendek & Jangka Panjang | Agunan Harga Bergerak, Riwayat Keuangan yang Baik | Proses Cepat, Bunga Kompetitif |

| LKNB B | Pinjaman Modal Kerja | Agunan Harga Bergerak (Hasil Panen), Rencana Bisnis yang Jelas | Pengalaman di Sektor Pertanian, Pendekatan Personal |

| LKNB C | Letter of Credit (L/C), Pembiayaan Ekspor-Impor | Agunan Harga Bergerak (Komoditas Internasional), Kredit Rating yang Baik | Pengalaman di Perdagangan Internasional, Standar Risiko Tinggi |

| LKNB D | Pinjaman Investasi, Pinjaman Modal Kerja | Agunan Harga Bergerak (Pertambangan/Perkebunan), Jaminan Tambahan | Tim Analis Risiko Handal |

| LKNB E | Pinjaman Digital | Agunan Harga Bergerak, Data Digital yang Lengkap | Proses Digital, Transparansi Tinggi |

Ilustrasi Profil Risiko LKNB

Profil risiko setiap LKNB digambarkan melalui beberapa faktor, termasuk kualitas manajemen, portofolio pinjaman, dan kemampuan adaptasi terhadap perubahan pasar. Misalnya, LKNB dengan fokus pada sektor yang volatile (misalnya, komoditas) memiliki profil risiko yang lebih tinggi dibandingkan LKNB yang fokus pada sektor yang lebih stabil. LKNB A, misalnya, mungkin memiliki risiko yang lebih tinggi karena proses persetujuannya yang cepat, sementara LKNB C, dengan standar risiko yang ketat, memiliki risiko yang lebih rendah tetapi proses persetujuan yang lebih lama.

LKNB B, yang fokus pada sektor pertanian, memiliki risiko yang bergantung pada faktor cuaca dan harga pasar komoditas pertanian. LKNB D, dengan jaminan tambahan, mengurangi risiko gagal bayar. LKNB E, sebagai pendatang baru, memiliki risiko yang terkait dengan reputasi dan kemampuan beradaptasi yang masih perlu dibuktikan.

Pertanyaan Penting Sebelum Mengajukan Pinjaman

Sebelum menandatangani apapun, pastikan Anda telah memperoleh informasi yang lengkap dan akurat. Berikut beberapa pertanyaan penting yang perlu Anda tanyakan kepada LKNB:

- Bunga pinjaman dan biaya-biaya lainnya.

- Jangka waktu pinjaman dan metode pembayaran.

- Persyaratan dan prosedur pengajuan pinjaman.

- Prosedur penanganan jika terjadi gagal bayar.

- Reputasi dan track record LKNB tersebut.

- Asuransi yang ditawarkan untuk melindungi aset jaminan.

Mekanisme Pinjaman Jaminan Harga Bergerak

Pinjaman jaminan harga bergerak? Kedengarannya seperti investasi saham yang super canggih, ya? Eits, jangan salah! Meskipun terdengar rumit, mekanismenya sebenarnya cukup mudah dipahami. Bayangkan ini seperti meminjam uang dengan jaminan barang dagangan Anda yang nilainya naik-turun mengikuti pasar. Lembaga Keuangan Non Bank (LKNB) akan menilai barang dagangan Anda, dan jumlah pinjaman yang diberikan akan bergantung pada nilai tersebut.

Semakin tinggi nilai barang, semakin besar pinjaman yang bisa Anda dapatkan. Namun, ingat, nilai yang fluktuatif juga membawa resiko!

Secara sederhana, mekanisme ini bekerja dengan cara LKNB menilai aset bergerak Anda (misalnya, stok barang dagangan, hasil pertanian, atau ternak) sebagai jaminan. Nilai jaminan ini akan dievaluasi secara berkala, dan jumlah pinjaman serta cicilan akan disesuaikan dengan fluktuasi harga pasar. Ini berbeda dengan pinjaman jaminan aset tetap seperti rumah atau tanah, di mana nilainya cenderung lebih stabil.

Contoh Skenario Pinjaman Jaminan Harga Bergerak

Pak Budi, seorang petani kopi, ingin meminjam uang untuk membeli pupuk dan pestisida. Ia memiliki 1000 kg kopi robusta dengan harga pasar saat ini Rp 20.000/kg. LKNB menilai kopi tersebut sebagai jaminan dan memberikan pinjaman sebesar 70% dari nilai total kopi, yaitu Rp 14.000.000 (1000 kg x Rp 20.000/kg x 70%). Setelah panen, harga kopi naik menjadi Rp 25.000/kg.

Data tambahan tentang Perbandingan laporan keuangan perusahaan publik vs swasta tersedia untuk memberi Anda pandangan lainnya.

Nilai jaminan Pak Budi meningkat menjadi Rp 25.000.000. LKNB mungkin akan menawarkan peningkatan limit pinjaman atau penurunan cicilan bulanan. Sebaliknya, jika harga kopi turun, maka nilai jaminan akan berkurang dan LKNB mungkin akan meminta tambahan jaminan atau penyesuaian cicilan.

Prosedur Pengajuan Pinjaman

Berikut langkah-langkah pengajuan pinjaman jaminan harga bergerak di LKNB:

- Konsultasi dengan LKNB dan lengkapi persyaratan dokumen.

- Penilaian aset bergerak oleh tim penilai LKNB. Proses ini melibatkan pengecekan kualitas dan kuantitas barang jaminan.

- Penentuan nilai jaminan dan limit pinjaman berdasarkan hasil penilaian.

- Persetujuan pinjaman dan penandatanganan perjanjian kredit.

- Pencairan dana pinjaman ke rekening peminjam.

- Pelunasan pinjaman sesuai jadwal yang telah disepakati.

Keuntungan dan Kerugian Pinjaman Jaminan Harga Bergerak

Keuntungan: Akses kredit lebih mudah bagi pemilik aset bergerak, fleksibilitas dalam penyesuaian pinjaman sesuai fluktuasi harga. Kerugian: Resiko kerugian jika harga jaminan turun drastis, proses penilaian jaminan yang membutuhkan waktu dan ketelitian.

Pengaruh Fluktuasi Harga terhadap Pinjaman dan Cicilan

Fluktuasi harga sangat berpengaruh pada besaran pinjaman dan cicilan. Jika harga jaminan naik, maka nilai jaminan meningkat, memungkinkan peningkatan limit pinjaman atau penurunan cicilan. Sebaliknya, jika harga jaminan turun, nilai jaminan berkurang, mengakibatkan penurunan limit pinjaman atau peningkatan cicilan. LKNB biasanya memiliki mekanisme untuk mengantisipasi hal ini, misalnya dengan melakukan review berkala terhadap nilai jaminan dan melakukan penyesuaian terhadap jumlah pinjaman dan cicilan.

Hal ini penting untuk menjaga keseimbangan antara kepentingan peminjam dan lembaga pemberi pinjaman.

Jenis Jaminan Harga Bergerak yang Diterima: Pinjaman Jaminan Harga Bergerak Dari Lembaga Keuangan Non Bank Terpercaya

Nah, Sobat Pintar! Mau pinjam uang ke Lembaga Keuangan Non Bank (LKNB) tapi bingung jaminan apa yang bisa diterima? Tenang, gak perlu pusing tujuh keliling! Banyak kok pilihan jaminan harga bergerak yang bisa kamu gunakan. Yang penting, jaminanmu harus “bernyawa” dan punya nilai jual yang oke di mata LKNB. Berikut ini beberapa jenis jaminan yang umum diterima, beserta seluk-beluknya yang perlu kamu ketahui.

Memilih jaminan yang tepat sangat penting untuk kelancaran proses pengajuan pinjaman. Salah pilih, bisa-bisa pengajuanmu ditolak dan kamu gigit jari. Jadi, mari kita bahas detailnya!

Tidak boleh terlewatkan kesempatan untuk mengetahui lebih tentang konteks Studi kasus manajemen keuangan perusahaan yang bangkrut.

Jenis-jenis Jaminan Harga Bergerak

Umumnya, LKNB menerima berbagai jenis jaminan harga bergerak, keputusan penerimaan dan syaratnya tetap bergantung pada kebijakan masing-masing lembaga. Berikut ini tiga contoh umum yang sering dijumpai:

- Persediaan Barang Dagang: Bayangkan kamu punya toko baju online yang laris manis. Koleksi baju-bajumu yang masih tersimpan rapi di gudang bisa jadi jaminan! Asalkan, tentu saja, baju-baju tersebut masih dalam kondisi layak jual dan memiliki nilai pasar yang jelas.

- Kendaraan Bermotor: Mobil atau motor kesayanganmu? Bisa juga jadi jaminan! Tapi ingat, kondisi kendaraan harus prima dan dokumen kepemilikannya lengkap. Jangan sampai mobilmu sudah rongsok, eh mau dipake jaminan!

- Hasil Pertanian: Bagi para petani, hasil panen seperti padi, jagung, atau buah-buahan bisa menjadi jaminan yang potensial. Tentu saja, hasil panen harus berkualitas baik dan mudah diperjualbelikan.

Persyaratan dan Ketentuan Khusus Jaminan Harga Bergerak, Pinjaman jaminan harga bergerak dari lembaga keuangan non bank terpercaya

Setiap jenis jaminan memiliki persyaratan dan ketentuan yang berbeda. Jangan sampai salah langkah, ya!

| Jenis Jaminan | Persyaratan | Kelebihan dan Kekurangan |

|---|---|---|

| Persediaan Barang Dagang | Dokumen kepemilikan, bukti penjualan, sertifikat kualitas (jika ada), perkiraan nilai pasar, dan lokasi penyimpanan yang aman. | Kelebihan: Mudah dicairkan jika barang laku. Kekurangan: Nilai bisa fluktuatif, rentan kerusakan, dan membutuhkan penyimpanan yang baik. |

| Kendaraan Bermotor | STNK, BPKB, kondisi kendaraan yang baik, dan bebas dari sengketa kepemilikan. | Kelebihan: Nilai relatif stabil, mudah dinilai. Kekurangan: Nilai bisa menurun seiring waktu, proses pelepasan jaminan mungkin lebih rumit. |

| Hasil Pertanian | Bukti kepemilikan lahan, bukti panen, sertifikat kualitas (jika ada), dan perkiraan nilai pasar. | Kelebihan: Potensial untuk petani, nilai bisa meningkat pada musim panen. Kekurangan: Rentan terhadap kerusakan, nilai sangat fluktuatif tergantung musim dan permintaan pasar. |

Faktor yang Mempengaruhi Penilaian Jaminan Harga Bergerak

Nilai jaminanmu gak cuma ditentukan oleh jenisnya aja, lho! Ada beberapa faktor lain yang berpengaruh, seperti kondisi barang, harga pasar saat itu, lokasi penyimpanan, dan bahkan reputasi peminjam. LKNB akan melakukan penilaian yang cermat untuk memastikan nilai jaminan sesuai dengan jumlah pinjaman yang diajukan.

Proses Verifikasi dan Penilaian Jaminan Harga Bergerak

Prosesnya biasanya dimulai dengan pengajuan dokumen jaminan. Setelah itu, LKNB akan melakukan verifikasi dokumen dan penilaian langsung terhadap jaminan. Penilaian ini bisa melibatkan ahli appraisal atau tim internal LKNB yang berpengalaman. Proses ini bertujuan untuk memastikan keaslian dan nilai jaminan sesuai dengan yang dilaporkan. Jangan harap bisa ngeles, ya!

Pertimbangan Hukum dan Risiko

Pinjaman jaminan harga bergerak dari Lembaga Keuangan Non Bank (LKNB) memang menawarkan solusi finansial yang menarik, tapi jangan sampai terlena oleh iming-iming bunga rendah dan proses cepat. Seperti naik wahana roller coaster, ada sensasi menyenangkannya, tapi juga potensi jatuh yang bikin jantung berdebar. Oleh karena itu, memahami aspek hukum dan risiko sangat krusial sebelum Anda terjun ke dalamnya.

Jangan sampai keuntungan finansial yang didapat malah berujung pada kerugian yang lebih besar, bahkan sampai berurusan dengan pengadilan!

Meminjam uang memang asyik, tapi memahami implikasinya jauh lebih asyik lagi, terutama ketika melibatkan hukum dan keuangan. Salah langkah, bisa-bisa Anda jadi bintang tamu tak diundang di kantor polisi, alias urusan hukum. Maka dari itu, mari kita bahas seluk-beluk risiko dan langkah antisipatifnya.

Potensi Risiko Hukum dan Finansial

Risiko hukum dan finansial dalam pinjaman jaminan harga bergerak bisa berupa sengketa kepemilikan barang jaminan, kegagalan LKNB dalam memenuhi kewajibannya, atau bahkan praktik penipuan yang terselubung rapi. Bayangkan, barang jaminan Anda raib entah ke mana, sementara hutang masih menggunung. Mengerikan, bukan? Untuk itu, kehati-hatian sangatlah penting. Jangan sampai Anda terjebak dalam lingkaran setan hutang yang tak berujung.

Langkah Meminimalisir Risiko

Untuk meminimalisir risiko, pastikan Anda memilih LKNB yang terdaftar dan diawasi oleh otoritas yang berwenang. Jangan tergiur oleh tawaran bunga yang terlalu rendah atau proses yang terlalu mudah. Biasanya, di balik kemudahan itu tersimpan jebakan batman. Lakukan riset menyeluruh, baca dengan teliti semua dokumen perjanjian, dan jangan ragu untuk berkonsultasi dengan ahli hukum sebelum menandatangani apapun. Ingat, tanda tangan Anda adalah komitmen yang mengikat secara hukum.

- Verifikasi legalitas LKNB.

- Baca dan pahami seluruh isi perjanjian.

- Konsultasi dengan ahli hukum.

- Dokumentasikan semua transaksi.

- Simpan bukti pembayaran dan perjanjian.

Regulasi dan Perundang-undangan Relevan

“Pasal … Undang-Undang Nomor … Tahun … tentang … mengatur tentang hak dan kewajiban debitur dan kreditur dalam transaksi pinjaman jaminan harga bergerak. Peraturan Otoritas Jasa Keuangan (OJK) Nomor … Tahun … juga memberikan pedoman mengenai praktik pinjaman yang bertanggung jawab.”

Catatan: Isi kutipan di atas merupakan contoh dan perlu diganti dengan regulasi yang sebenarnya berlaku.

Contoh Kasus Sengketa dan Penyelesaiannya

Bayangkan skenario ini: Pak Budi meminjam uang dari LKNB X dengan jaminan mobilnya. Namun, LKNB X ternyata tidak terdaftar dan terbukti melakukan penipuan. Mobil Pak Budi raib, dan hutang tetap harus dibayar. Dalam kasus seperti ini, Pak Budi dapat melaporkan LKNB X ke pihak berwajib dan menuntut ganti rugi. Penyelesaiannya bisa melalui jalur mediasi, arbitrase, atau pengadilan, tergantung kesepakatan atau ketentuan hukum yang berlaku.

Panduan Memilih LKNB yang Tepat dan Menghindari Penipuan

Memilih LKNB yang tepat ibarat memilih pasangan hidup: harus teliti dan hati-hati. Jangan terburu-buru. Periksa legalitas LKNB, reputasinya, dan riwayat transaksinya. Waspadai tawaran yang terlalu bagus untuk menjadi kenyataan. Jika ada yang terasa janggal, jangan ragu untuk menanyakannya dan mencari informasi lebih lanjut.

Jangan sampai Anda menjadi korban penipuan yang merugikan.

| Aspek | Kriteria |

|---|---|

| Legalitas | Terdaftar dan diawasi oleh otoritas yang berwenang |

| Reputasi | Cek ulasan dan testimoni dari pelanggan |

| Transparansi | Biaya dan suku bunga jelas dan tertera |

| Proses | Proses mudah dipahami dan tidak rumit |

Ringkasan Penutup

Akhirnya, perjalanan kita menjelajahi dunia pinjaman jaminan harga bergerak dari LKNB terpercaya telah sampai di ujung. Semoga informasi yang telah disajikan mampu menjadi bekal berharga dalam mengambil keputusan finansial yang bijak. Ingat, selalu teliti dan jangan ragu untuk bertanya sebelum menandatangani kesepakatan apa pun. Selamat berinvestasi, dan semoga sukses selalu menyertai Anda!

1 Response

[…] Pinjaman jaminan harga bergerak dari lembaga keuangan non bank terpercaya, silakan mengakses Pinjaman jaminan harga bergerak dari lembaga keuangan non bank terpercaya yang […]