Restrukturisasi Kredit Terlambat Panduan di Berbagai Bank

Proses restrukturisasi kredit pinjaman terlambat di berbagai bank, seperti mencari jalan keluar dari hutan belantara finansial yang rumit. Bayangkan Anda tersesat di tengah-tengah rimba hutang, bunga yang menjulang tinggi, dan ancaman penagihan yang mengerikan. Restrukturisasi adalah seperti menemukan jalan setapak keluar, di mana Anda dapat mengatur ulang pembayaran dan bernapas lega. Tentu, ada banyak hal yang harus dipahami, tetapi proses ini menawarkan harapan bagi mereka yang terjebak dalam masalah finansial.

Artikel ini akan mengupas tuntas proses restrukturisasi kredit pinjaman terlambat di berbagai bank. Kita akan membahas berbagai jenis restrukturisasi, faktor-faktor yang mempengaruhinya, prosedur yang harus diikuti, dan perbedaan kebijakan di setiap bank. Mari kita telusuri bagaimana proses ini dapat memberikan solusi berkelanjutan bagi debitur dan menjaga kesehatan keuangan bank.

Tinjauan Umum Proses Restrukturisasi

Nah, kalau utang udah menumpuk kayak gunung Everest, dan tagihan bank makin tinggi kayak pohon kelapa yang kena badai, jangan panik dulu! Restrukturisasi kredit bisa jadi solusi yang tepat. Bayangkan ini seperti negosiasi harga di pasar, tapi kali ini dengan bank. Tujuannya jelas: membuat cicilan lebih ringan dan mencegah jebakan hutang yang semakin dalam.

Tujuan dan Manfaat Restrukturisasi

Restrukturisasi kredit bertujuan untuk memberikan solusi bagi debitur yang mengalami kesulitan dalam membayar cicilan. Manfaatnya? Beban finansial berkurang, hubungan dengan bank tetap terjaga, dan mencegah dampak negatif seperti black list atau penagihan yang berlarut-larut. Bayangkan, seperti menyelamatkan kapal dari badai.

Jenis-Jenis Restrukturisasi Kredit

Berbagai bank menawarkan jenis restrukturisasi yang berbeda, disesuaikan dengan kebutuhan debitur. Ini seperti memilih menu di restoran, ada berbagai pilihan yang bisa disesuaikan dengan selera.

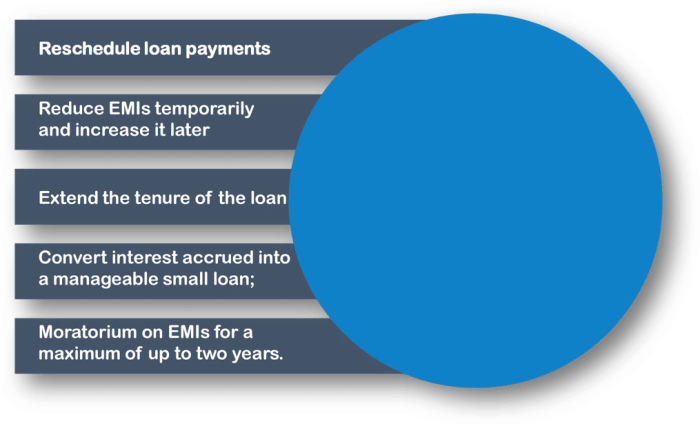

- Perpanjangan Jangka Waktu: Menambah masa tenggang pembayaran, sehingga cicilan bulanan menjadi lebih ringan. Ini seperti mengundur tanggal jatuh tempo, tapi tetap harus dibayar.

- Penyesuaian Angsuran: Mengubah besarnya cicilan bulanan menjadi lebih rendah. Ini seperti menurunkan harga beli barang di pasar, agar lebih terjangkau.

- Penggabungan Pinjaman: Menggabungkan beberapa pinjaman menjadi satu pinjaman dengan satu cicilan. Ini seperti menggabungkan beberapa utang menjadi satu beban yang lebih mudah diatasi.

- Perubahan Jenis Bunga: Mengubah jenis bunga pinjaman, misalnya dari bunga tetap ke bunga variabel. Ini seperti memilih paket data internet, disesuaikan dengan kebutuhan.

Perbandingan Jenis Restrukturisasi

| Jenis Restrukturisasi | Jangka Waktu | Persyaratan | Keuntungan Bagi Debitur |

|---|---|---|---|

| Perpanjangan Jangka Waktu | Bervariasi, tergantung kesepakatan | Biasanya dokumen pendukung keuangan dan alasan kesulitan | Cicilan bulanan lebih ringan, waktu pembayaran lebih panjang |

| Penyesuaian Angsuran | Bervariasi, tergantung kesepakatan | Dokumen pendukung keuangan dan alasan kesulitan | Beban bulanan lebih ringan, namun jangka waktu pembayaran mungkin tetap sama |

| Penggabungan Pinjaman | Bervariasi, tergantung kesepakatan | Dokumen pendukung keuangan dan validasi semua pinjaman | Satu cicilan bulanan yang lebih terjangkau, administrasi lebih sederhana |

| Perubahan Jenis Bunga | Bervariasi, tergantung kesepakatan | Dokumen pendukung keuangan dan analisis profil risiko | Bunga yang lebih rendah, namun mungkin ada fluktuasi yang harus dipertimbangkan |

Catatan: Persyaratan dan keuntungan dapat bervariasi di setiap bank. Pastikan untuk berkonsultasi langsung dengan bank terkait untuk informasi yang lebih detail.

Faktor-Faktor yang Mempengaruhi Restrukturisasi

Restrukturisasi kredit pinjaman terlambat bukan perkara mudah, bukan semudah mengganti lagu di playlist. Banyak faktor yang saling terkait, seperti cuaca, politik, dan tentu saja, kebijakan bank. Kita akan menyingkap faktor-faktor tersebut, mulai dari pertimbangan ekonomi hingga peran konsultan yang kadang bisa jadi lebih penting dari yang kita duga.

Faktor Ekonomi yang Berpengaruh

Kondisi ekonomi makro, seperti suku bunga, inflasi, dan pertumbuhan ekonomi, punya peran krusial. Jika ekonomi sedang lesu, bank tentu akan lebih hati-hati dalam memutuskan restrukturisasi. Sebaliknya, saat ekonomi sedang tumbuh, restrukturisasi mungkin lebih mudah dijalani. Bayangkan, jika sedang hujan deras, restrukturisasi seperti mencari payung di tengah badai. Butuh pertimbangan matang.

Faktor Internal Bank dalam Kebijakan Restrukturisasi

Bank memiliki kebijakan internal yang harus dipatuhi, seperti prosedur penilaian risiko, persyaratan restrukturisasi, dan tentunya, target profit. Faktor-faktor ini mempengaruhi keputusan mereka dalam menentukan kebijakan restrukturisasi yang paling tepat. Bayangkan bank sebagai chef, mereka harus mempertimbangkan bahan baku, resep, dan target pengunjung restoran untuk menentukan menu terbaik. Hal yang sama berlaku untuk restrukturisasi.

- Prosedur penilaian risiko: Bank perlu memastikan bahwa restrukturisasi tidak akan meningkatkan risiko kredit mereka.

- Persyaratan restrukturisasi: Ada aturan yang harus dipenuhi debitur, seperti jangka waktu pelunasan yang diperpanjang atau suku bunga yang disesuaikan.

- Target profit: Bank tetap harus mempertimbangkan keuntungan jangka panjang mereka.

Peran Pihak Ketiga (Konsultan)

Dalam situasi yang rumit, konsultan keuangan bisa menjadi penyelamat. Mereka bisa memberikan saran ahli tentang berbagai opsi restrukturisasi, menganalisis situasi keuangan debitur secara mendalam, dan membantu negosiasi yang lancar. Konsultan seperti dokter, mereka mendiagnosis masalah dan memberikan solusi. Mereka bisa jadi penasihat terbaik untuk mendapatkan jalan keluar yang paling tepat.

Dampak Faktor-Faktor Terhadap Restrukturisasi

| Faktor | Dampak terhadap Proses Restrukturisasi | Dampak terhadap Debitur |

|---|---|---|

| Kondisi Ekonomi Makro | Memengaruhi tingkat kesulitan restrukturisasi. Ekonomi lesu membuat restrukturisasi lebih sulit. | Debitur mungkin menghadapi kendala lebih besar dalam mendapatkan restrukturisasi. |

| Kebijakan Internal Bank | Menentukan prosedur dan persyaratan restrukturisasi. | Debitur perlu memahami persyaratan dan mematuhi prosedur yang berlaku. |

| Peran Pihak Ketiga | Membantu proses negosiasi dan analisis situasi keuangan. | Debitur dapat mendapatkan solusi yang lebih optimal dan terarah. |

Prosedur dan Persyaratan Restrukturisasi

Restrukturisasi kredit, bukan hal yang memalukan, tapi lebih seperti negosiasi damai dengan bank. Bayangkan seperti sedang bernegosiasi harga di pasar, tapi dengan bunga dan cicilan. Tujuannya jelas: menemukan solusi yang saling menguntungkan, agar Anda bisa tetap nyaman dan bank tetap punya pemasukan.

Langkah-Langkah Mengajukan Restrukturisasi

Proses restrukturisasi bukan jalan pintas, tapi proses yang terstruktur. Berikut tahapannya:

- Konsultasi Awal: Hubungi pihak bank terkait untuk memulai pembicaraan. Jangan ragu untuk bertanya, apa yang bisa dinegosiasikan. Semakin cepat Anda mulai, semakin cepat pula prosesnya. Ini seperti konsultasi dokter, tapi yang dibahas adalah bagaimana melunasi hutang.

- Pengumpulan Dokumen: Bank butuh bukti untuk memahami kondisi Anda. Siapkan dokumen penting seperti slip gaji, laporan keuangan, dan dokumen pendukung lainnya yang relevan. Jangan sampai ada yang tertinggal, seperti data yang mendukung kelayakan kredit Anda.

- Pengajuan Formal: Setelah konsultasi dan pengumpulan dokumen, ajukan permohonan restrukturisasi secara resmi. Isi formulir dengan benar dan pastikan semua dokumen terlampir dengan rapi. Seperti mengisi formulir pendaftaran sekolah, tapi untuk merestrukturisasi pinjaman.

- Tinjauan dan Negosiasi: Bank akan meninjau permohonan Anda. Anda mungkin perlu bertemu dengan perwakilan bank untuk membahas dan menegosiasikan detail restrukturisasi. Ini seperti negosiasi di pasar, tapi yang dinegosiasikan adalah syarat dan ketentuan pembayaran.

- Penandatanganan Perjanjian: Jika disetujui, Anda akan menandatangani perjanjian restrukturisasi yang baru. Pastikan Anda memahami semua poin dalam perjanjian tersebut. Jangan sampai ada hal yang tersembunyi, seperti halnya sebuah perjanjian kerjasama bisnis.

- Pelaksanaan Restrukturisasi: Ikuti jadwal pembayaran baru yang telah disepakati. Lakukan pembayaran tepat waktu untuk menjaga hubungan baik dengan bank. Bayangkan ini sebagai sebuah janji, untuk menjaga kesepakatan dan kepatuhan.

Contoh Dokumen yang Dibutuhkan

Berikut beberapa dokumen yang biasanya dibutuhkan dalam proses restrukturisasi:

| Jenis Dokumen | Deskripsi |

|---|---|

| Slip Gaji | Bukti pendapatan bulanan. |

| Laporan Keuangan | Ringkasan kondisi keuangan Anda. |

| Fotocopy KTP/SIM | Sebagai identitas diri. |

| Surat Keterangan Kerja | Sebagai bukti aktivitas kerja. |

| Dokumen Lain (sesuai permintaan bank) | Bank mungkin meminta dokumen tambahan, seperti surat keterangan usaha, surat keterangan tidak mampu, dll. |

Persyaratan untuk Persetujuan Restrukturisasi

Berikut beberapa persyaratan yang harus dipenuhi debitur:

- Kondisi Keuangan yang Memadai: Bank akan mempertimbangkan kemampuan Anda untuk membayar cicilan baru. Semakin baik kondisi keuangan Anda, semakin besar kemungkinan persetujuan restrukturisasi.

- Komitmen Pembayaran yang Jelas: Bank perlu yakin bahwa Anda berkomitmen untuk membayar cicilan baru sesuai dengan kesepakatan. Kemampuan membayar dan komitmen sangat penting.

- Penjelasan yang Jelas: Berikan penjelasan yang logis dan meyakinkan mengenai alasan keterlambatan pembayaran. Semakin jelas penjelasan Anda, semakin mudah bank untuk memahami kondisi Anda.

- Kemampuan Membayar yang Dibuktikan: Bank akan memeriksa kemampuan Anda untuk membayar cicilan baru berdasarkan bukti seperti slip gaji, laporan keuangan, dll.

Perbedaan Restrukturisasi di Berbagai Bank: Proses Restrukturisasi Kredit Pinjaman Terlambat Di Berbagai Bank

Restrukturisasi kredit, kadang terasa seperti labirin keuangan yang bikin pusing. Bayangkan, setiap bank punya caranya sendiri untuk menuntun nasabah yang terlambat bayar ke jalan yang lebih terang. Nah, berikut ini kita akan bongkar perbedaan kebijakan restrukturisasi di beberapa bank besar di Indonesia.

Perbandingan Kebijakan Restrukturisasi

Memahami seluk-beluk restrukturisasi di setiap bank sangat penting. Bayangkan, seperti memilih menu di restoran, setiap bank punya menu restrukturisasi dengan rasa dan harga yang berbeda. Berikut perbandingan sederhana:

| Bank | Persyaratan | Jangka Waktu | Bunga | Pendekatan pada Kasus Kompleks |

|---|---|---|---|---|

| Bank A | Membutuhkan analisis kredit yang mendalam dan jaminan tambahan. | Jangka waktu restrukturisasi relatif lebih panjang, hingga 5 tahun. | Bunga restrukturisasi biasanya sedikit lebih tinggi dari bunga normal. | Bank A cenderung bernegosiasi secara fleksibel, tergantung pada kondisi nasabah. |

| Bank B | Lebih menekankan pada kemampuan pembayaran nasabah saat ini. | Jangka waktu restrukturisasi umumnya lebih pendek, sekitar 3 tahun. | Bunga restrukturisasi bisa lebih rendah, namun dengan persyaratan yang ketat. | Bank B lebih fokus pada penyelesaian cepat dan efisiensi. |

| Bank C | Melibatkan konsultasi dan pendampingan keuangan untuk nasabah. | Jangka waktu restrukturisasi disesuaikan dengan kondisi nasabah, bisa lebih panjang atau pendek. | Bunga restrukturisasi biasanya kompetitif dan transparan. | Bank C lebih menekankan pada pemulihan keuangan nasabah secara menyeluruh. |

Contoh Kasus Restrukturisasi

Setiap kasus restrukturisasi unik, seperti cerita hidup yang tak terulang. Berikut beberapa contoh:

- Kasus 1 (Bank A): Seorang pengusaha kecil mengalami penurunan omzet akibat pandemi. Bank A menawarkan restrukturisasi dengan jangka waktu 5 tahun, bunga sedikit lebih tinggi, dan persyaratan jaminan tambahan. Keputusan ini memastikan bahwa bank tetap aman sambil membantu pengusaha bertahan.

- Kasus 2 (Bank B): Seorang profesional yang menghadapi masalah finansial sementara. Bank B menawarkan restrukturisasi dengan jangka waktu 3 tahun dan bunga yang lebih rendah, namun dengan persyaratan kemampuan pembayaran yang lebih ketat. Bank B fokus pada efisiensi dan solusi cepat.

- Kasus 3 (Bank C): Seorang wirausahawan yang mengalami kesulitan operasional. Bank C menawarkan restrukturisasi dengan jangka waktu fleksibel, konsultasi keuangan, dan bunga yang kompetitif. Bank C fokus pada pemulihan keuangan nasabah dan keberlanjutan bisnis.

Dampak Restrukturisasi Terhadap Debitur dan Bank

Restrukturisasi kredit, meski terdengar menakutkan, bisa jadi penyelamat bagi debitur dan bahkan memberikan dampak positif pada bank. Bayangkan seperti merapikan rumah yang berantakan, bukannya membuangnya. Restrukturisasi membantu mengatur ulang pembayaran agar lebih terukur dan memungkinkan kedua belah pihak untuk bernapas lega. Mari kita lihat bagaimana hal ini bisa terjadi.

Dampak Positif dan Negatif Restrukturisasi Terhadap Debitur

Restrukturisasi, meskipun menawarkan jalan keluar, tak selalu mulus. Ada sisi positif dan negatif yang perlu dipertimbangkan oleh debitur.

- Dampak Positif: Waktu luang untuk memperbaiki kondisi keuangan, menghindari sanksi berat seperti penagihan yang agresif, dan kesempatan untuk kembali pada jalur pembayaran yang lebih terkendali.

- Dampak Negatif: Jangka waktu pembayaran yang lebih panjang, potensi bunga yang lebih tinggi (meski mungkin lebih rendah daripada jika kredit dihentikan), dan catatan kredit yang terpengaruh (tetapi dengan restrukturisasi yang sukses, catatan tersebut bisa membaik).

Dampak Restrukturisasi Terhadap Kinerja Keuangan Bank, Proses restrukturisasi kredit pinjaman terlambat di berbagai bank

Restrukturisasi, pada dasarnya, adalah strategi manajemen risiko bagi bank. Bank perlu mempertimbangkan potensi kerugian dan mengukur keuntungan yang didapat dari menjaga nasabah tetap aktif.

- Potensi Penurunan Pendapatan Bunga: Jangka waktu pembayaran yang lebih panjang dapat menurunkan pendapatan bunga bank secara sementara.

- Pengurangan Risiko Kredit Macet: Dengan restrukturisasi, bank mengurangi risiko kehilangan seluruh pinjaman.

- Peningkatan Kepercayaan Nasabah: Restrukturisasi yang sukses bisa meningkatkan citra bank sebagai lembaga yang peduli pada nasabah.

Restrukturisasi sebagai Pengurang Risiko Kredit Macet

Bayangkan restrukturisasi sebagai alat yang membantu mencegah kredit macet. Bukannya membiarkan masalah membesar, restrukturisasi membantu membatasi kerugian.

- Menyelesaikan Masalah Keuangan: Dengan memberikan solusi pembayaran yang lebih layak, restrukturisasi membantu debitur mengatasi masalah keuangannya.

- Meminimalkan Kerugian: Bank tidak kehilangan seluruh pinjaman karena debitur tetap aktif dalam membayar meskipun dengan skema pembayaran yang dimodifikasi.

- Mengurangi Beban Administrasi Penagihan: Dengan restrukturisasi, proses penagihan yang berlarut-larut dapat dihindari, sehingga bank dapat mengalokasikan sumber daya ke sektor lain.

Restrukturisasi sebagai Solusi Berkelanjutan

Restrukturisasi bukan hanya solusi sementara, tetapi juga dapat menjadi fondasi untuk masa depan yang lebih baik bagi debitur dan bank. Ini bukan hanya tentang pembayaran, tetapi juga tentang membangun kembali kepercayaan dan kerja sama.

- Membangun Kembali Kepercayaan: Setelah restrukturisasi sukses, debitur dan bank dapat membangun kembali hubungan yang lebih baik.

- Meningkatkan Peluang Bisnis: Dengan debitur yang tetap aktif dan bank yang tetap mendapatkan pengembalian, keduanya memiliki kesempatan yang lebih baik untuk berbisnis di masa mendatang.

- Menciptakan Keberlanjutan Finansial: Restrukturisasi, jika dikelola dengan baik, bisa membantu debitur dan bank membangun fondasi keuangan yang lebih stabil untuk masa depan.

Studi Kasus Restrukturisasi

Restrukturisasi kredit, proses yang kadang bikin pusing kepala, tapi juga bisa jadi jalan keluar yang brilian. Kita liat aja nih, beberapa studi kasus, yang sukses bikin senyum, dan yang bikin geleng-geleng kepala. Semoga kita bisa belajar dari kisah mereka, dan menghindari jebakan yang sama.

Studi Kasus Restrukturisasi Berhasil

Contoh sukses ini biasanya ditandai dengan kerjasama yang baik antara debitur dan bank. Debitur menunjukkan komitmen untuk membayar kembali utangnya, dan bank juga mau bernegosiasi untuk mencari solusi yang saling menguntungkan. Keberhasilan ini juga dipengaruhi oleh kondisi ekonomi yang stabil, dan rencana pembayaran yang realistis.

- Kasus PT. Maju Bersama: Perusahaan ini berhasil melakukan restrukturisasi dengan memperpanjang jangka waktu pembayaran dan mengurangi angsuran bulanan. Hal ini memungkinkan PT. Maju Bersama untuk tetap beroperasi dan menjalankan bisnisnya, sementara bank tetap mendapatkan pengembalian utang. Kondisi ekonomi yang membaik setelah pandemi menjadi faktor kunci keberhasilan ini.

- Kasus Ibu Yanti: Ibu Yanti yang berprofesi sebagai wirausaha kecil, mengalami kesulitan membayar kredit usaha karena pandemi. Melalui restrukturisasi, jangka waktu pembayaran diperpanjang, sehingga Ibu Yanti bisa tetap menjalankan usahanya dan membayar utangnya secara bertahap.

Studi Kasus Restrukturisasi Gagal

Kegagalan restrukturisasi seringkali disebabkan oleh kurangnya komunikasi, ketidakjelasan rencana pembayaran, atau bahkan kondisi ekonomi yang semakin buruk. Faktor-faktor ini perlu diwaspadai oleh debitur dan bank. Tidak semua restrukturisasi bisa berjalan lancar. Ada juga kasus yang harus diakhiri dengan cara lain.

- Kasus CV. Cemerlang: Perusahaan ini mengajukan restrukturisasi, tetapi tidak dapat memenuhi persyaratan yang diajukan oleh bank. Perencanaan bisnis yang kurang matang dan ketidakpastian kondisi pasar yang semakin tidak menentu menjadi faktor utama kegagalan ini.

- Kasus Pak Budi: Pak Budi mengalami penurunan pendapatan drastis akibat perubahan kebijakan pemerintah. Meskipun dia berusaha, kondisi ekonomi yang sangat sulit membuat restrukturisasi gagal, dan bank terpaksa mengambil langkah-langkah lebih lanjut.

Faktor-Faktor yang Mempengaruhi Keberhasilan/Kegagalan

Selain faktor ekonomi, komitmen debitur dan transparansi informasi juga memainkan peran penting. Perencanaan yang matang dan dukungan dari pihak-pihak terkait sangat penting dalam proses restrukturisasi yang sukses.

- Komitmen Debitur: Debitur harus menunjukkan komitmen yang kuat untuk memenuhi kewajibannya. Ini termasuk kesediaan untuk bekerja sama dengan bank dan memenuhi persyaratan yang telah disepakati.

- Kondisi Ekonomi: Kondisi ekonomi yang stabil dan mendukung usaha debitur menjadi faktor penting. Pasar yang tidak stabil dapat menjadi penyebab kegagalan restrukturisasi.

- Transparansi Informasi: Keterbukaan informasi dari debitur sangat penting untuk menilai kemampuan membayar dan meminimalisir potensi kerugian bank.

Dampak Studi Kasus terhadap Kebijakan Bank

Studi kasus ini menunjukkan perlunya kebijakan bank yang lebih fleksibel dan berorientasi pada solusi, terutama dalam situasi yang sulit. Keberhasilan dan kegagalan memberikan pelajaran berharga untuk menyempurnakan kebijakan dan prosedur restrukturisasi kredit di masa mendatang.

- Pentingnya Evaluasi Risiko: Bank perlu melakukan evaluasi risiko yang lebih mendalam sebelum menyetujui restrukturisasi, mempertimbangkan faktor-faktor seperti kondisi ekonomi, kondisi keuangan debitur, dan rencana pembayaran.

- Penguatan Komunikasi: Komunikasi yang efektif antara bank dan debitur menjadi kunci keberhasilan restrukturisasi. Bank perlu lebih proaktif dalam berkomunikasi dan memberikan dukungan kepada debitur.

Tren dan Prospek Restrukturisasi

Restrukturisasi kredit, nah, ini kayak operasi kecantikan untuk pinjaman yang terlambat. Tujuannya jelas, bikin hubungan antara debitur dan bank lebih sehat dan berkelanjutan. Sekarang, mari kita intip tren dan prediksi masa depan proses yang menarik ini!

Tren Terkini dalam Restrukturisasi

Tren terkini menunjukkan pergeseran yang signifikan. Bank-bank mulai lebih fleksibel dalam pendekatan restrukturisasi, dengan opsi yang lebih beragam untuk debitur. Ini bukan hanya soal meringankan beban, tapi juga soal menciptakan solusi yang berkelanjutan, bukan sekedar tambal sulam.

- Peningkatan penggunaan teknologi digital dalam proses restrukturisasi. Bayangkan, permohonan restrukturisasi bisa diurus online, tanpa harus antri berjam-jam di bank.

- Pemanfaatan data analitik untuk evaluasi risiko dan penyesuaian jangka waktu pengembalian. Bank sekarang lebih pintar dalam melihat potensi risiko dan menyesuaikan rencana sesuai kebutuhan debitur.

- Kolaborasi lebih erat antara bank dan debitur dalam mencari solusi yang tepat. Ini bukan lagi soal bank yang menentukan sepihak, tapi kerja sama yang saling menguntungkan.

Teknologi dalam Memudahkan Restrukturisasi

Teknologi menjadi kunci utama dalam mempermudah dan mempercepat proses restrukturisasi. Bayangkan, debitur bisa mengajukan restrukturisasi dengan mudah melalui aplikasi mobile, tanpa harus datang ke kantor cabang.

- Aplikasi mobile untuk pengajuan dan pelacakan proses restrukturisasi. Ini memudahkan debitur untuk memantau status permohonan mereka.

- Sistem otomasi untuk validasi dokumen dan perhitungan ulang. Proses menjadi lebih efisien dan cepat, tanpa perlu banyak intervensi manual.

- Platform digital untuk komunikasi dan negosiasi antara debitur dan bank. Ini mengurangi kesalahpahaman dan mempermudah kesepakatan.

Prospek Restrukturisasi di Masa Depan

Prospek restrukturisasi kredit di masa depan cerah, dengan kemungkinan inovasi yang semakin pesat. Kunci keberhasilannya adalah kemampuan bank untuk beradaptasi dengan kebutuhan debitur yang semakin beragam.

- Peningkatan aksesibilitas dan kemudahan dalam proses restrukturisasi. Semua orang harus bisa mengakses proses restrukturisasi, terlepas dari latar belakang dan keterbatasan.

- Integrasi sistem keuangan yang lebih baik untuk pengelolaan pinjaman. Sistem ini akan membantu debitur dalam mengatur keuangan mereka secara lebih terstruktur.

- Penekanan pada solusi berkelanjutan untuk meningkatkan kesehatan keuangan debitur. Restrukturisasi tidak hanya menyelesaikan masalah saat ini, tapi juga memperkuat kemampuan keuangan debitur di masa depan.

Prediksi Perubahan dan Perkembangan

Prediksi perubahan dalam proses restrukturisasi menjanjikan efisiensi dan fleksibilitas yang lebih tinggi. Restrukturisasi akan semakin individual dan terukur, dengan fokus pada kebutuhan debitur yang spesifik.

- Pemanfaatan kecerdasan buatan (AI) untuk memprediksi risiko dan memberikan solusi yang lebih personal. AI bisa menganalisis data debitur untuk memberikan saran restrukturisasi yang paling tepat.

- Peningkatan transparansi dan akuntabilitas dalam proses restrukturisasi. Ini akan meningkatkan kepercayaan dan kepuasan debitur.

- Penekanan pada edukasi keuangan untuk membantu debitur dalam mengelola keuangan mereka dengan lebih baik. Dengan edukasi, debitur bisa menghindari kesalahan yang berpotensi menyebabkan pinjaman terlambat.

Penutupan

Kesimpulannya, restrukturisasi kredit pinjaman terlambat bukan hanya soal mengurangi beban, tetapi juga soal membangun kembali kepercayaan dan menemukan keseimbangan finansial. Seperti membangun kembali rumah setelah badai, proses ini memerlukan perencanaan yang matang dan kerja sama yang baik antara debitur dan bank. Semoga artikel ini memberikan wawasan berharga dan membantu Anda memahami proses ini lebih baik. Sekarang, mari kita bergerak maju dan menciptakan solusi finansial yang berkelanjutan.