Proteksi Aset Pribadi Risiko Hukum dan Finansial

Proteksi aset pribadi dari risiko hukum dan finansial: Uangmu, hartamu, keringatmu—semua itu butuh perisai kokoh dari ancaman yang mengintai. Bayangkan, usaha bertahun-tahun raib seketika gara-gara sengketa tanah atau investasi yang jebol. Ngeri, kan? Untungnya, kamu nggak perlu jadi detektif keuangan handal untuk mengamankan asetmu. Artikel ini akan membedah strategi jitu melindungi kekayaanmu dari risiko hukum dan finansial, mulai dari asuransi hingga perencanaan pajak yang cermat.

Siap-siap jadi bos aset sendiri!

Kehilangan aset pribadi akibat masalah hukum atau finansial bisa jadi mimpi buruk bagi siapa saja. Dari sengketa properti hingga investasi yang merugi, ancamannya nyata dan bisa datang kapan saja. Oleh karena itu, memahami risiko dan menerapkan strategi proteksi yang tepat menjadi kunci agar asetmu tetap aman dan terlindungi. Artikel ini akan membahas berbagai jenis risiko, strategi mitigasi, dan perencanaan yang perlu kamu lakukan untuk menjaga kekayaanmu tetap aman dan berkembang.

Risiko Hukum yang Mengancam Aset Pribadi: Proteksi Aset Pribadi Dari Risiko Hukum Dan Finansial

Bayangkan ini: kamu udah susah payah nabung bertahun-tahun, beli rumah impian, investasi saham, dan tiba-tiba…

-bam!* Muncul masalah hukum yang bikin asetmu terancam. Bukan cuma mimpi indah yang buyar, tapi juga finansialmu yang bisa ambyar. Ngeri, kan? Makanya, penting banget memahami risiko hukum yang mengintai aset pribadimu dan langkah-langkah antisipasinya. Soalnya, mencegah lebih baik daripada mengobati, apalagi kalau pengobatannya bikin dompetmu kering kerontang.

Berbagai jenis risiko hukum bisa bikin aset pribadimu raib. Dari sengketa properti yang berlarut-larut sampai tuntutan hukum yang tak terduga, semuanya bisa jadi ancaman serius. Jangan anggap remeh, ya! Karena masalah hukum, sekecil apapun, bisa membengkak dan menyeretmu ke dalam pusaran masalah finansial yang bikin kepala pusing tujuh keliling.

Jenis Risiko Hukum dan Dampaknya

Beberapa jenis risiko hukum yang sering mengancam aset pribadi antara lain sengketa properti (misalnya, sengketa batas tanah, klaim kepemilikan ganda), tuntutan hukum (misalnya, kecelakaan lalu lintas yang menyebabkan cedera, pencemaran nama baik), dan pelanggaran kontrak (misalnya, gagal memenuhi kewajiban kontraktual, wanprestasi). Bayangkan kamu terlibat sengketa tanah, biaya pengacara, biaya proses hukum, dan potensi kehilangan aset bisa menghabiskan seluruh tabunganmu.

Belum lagi stres dan waktu yang terbuang sia-sia.

Contohnya, kasus Pak Budi yang rumahnya digugat karena masalah sertifikat tanah yang bermasalah. Proses hukum yang panjang dan biaya yang mahal membuatnya hampir kehilangan rumahnya. Untungnya, ia punya asuransi yang menanggung sebagian besar biaya hukum tersebut. Kisah Pak Budi ini adalah bukti nyata betapa pentingnya proteksi hukum untuk aset pribadi.

Perbandingan Jenis Asuransi Perlindungan Aset

Asuransi bisa jadi tameng yang melindungi asetmu dari risiko hukum. Ada beberapa jenis asuransi yang bisa kamu pertimbangkan, disesuaikan dengan kebutuhan dan jenis aset yang kamu miliki. Berikut perbandingannya:

| Jenis Asuransi | Cakupan Perlindungan | Biaya Premi | Kelebihan/Kekurangan |

|---|---|---|---|

| Asuransi Tanggung Gugat (Liability Insurance) | Perlindungan terhadap tuntutan hukum akibat kelalaian atau kerugian yang ditimbulkan pada pihak lain. | Variatif, tergantung cakupan dan nilai pertanggungan. | Kelebihan: Memberikan ketenangan karena terlindungi dari tuntutan hukum yang besar. Kekurangan: Premi bisa mahal, tergantung risiko. |

| Asuransi Properti | Perlindungan terhadap kerusakan atau kehilangan properti akibat berbagai risiko, termasuk bencana alam dan tindakan kriminal. | Variatif, tergantung nilai properti dan lokasi. | Kelebihan: Melindungi investasi properti dari kerusakan atau kehilangan. Kekurangan: Tidak mencakup semua jenis risiko hukum. |

| Asuransi Hukum | Perlindungan terhadap biaya hukum yang timbul akibat sengketa hukum. | Variatif, tergantung jenis sengketa dan cakupan perlindungan. | Kelebihan: Membantu menanggung biaya pengacara dan proses hukum. Kekurangan: Cakupan perlindungan mungkin terbatas pada jenis sengketa tertentu. |

Strategi Pencegahan Risiko Hukum

Mencegah lebih baik daripada mengobati. Berikut beberapa strategi yang bisa kamu terapkan untuk meminimalisir risiko hukum:

- Konsultasi hukum secara berkala untuk memastikan dokumen-dokumen penting seperti sertifikat tanah, perjanjian jual beli, dan kontrak lainnya sudah sesuai dengan hukum yang berlaku.

- Buat perjanjian yang kuat dan detail, termasuk klausul-klausul yang mengatur risiko dan tanggung jawab masing-masing pihak.

- Selalu menyimpan bukti-bukti transaksi dan komunikasi secara rapi dan sistematis.

- Pahami hak dan kewajibanmu dalam setiap transaksi atau perjanjian.

Langkah-langkah Menghadapi Sengketa Hukum

Jika terjadi sengketa hukum yang melibatkan aset pribadimu, jangan panik. Berikut langkah-langkah yang perlu kamu ambil:

- Kumpulkan semua bukti dan dokumen yang relevan.

- Konsultasikan dengan pengacara yang berpengalaman.

- Ikuti proses hukum yang berlaku.

- Jangan mengambil tindakan yang bisa memperburuk situasi.

Risiko Finansial yang Mengancam Aset Pribadi

Uangmu, kerja kerasmu, asetmu… semua itu bisa raib seketika kalau kamu nggak hati-hati. Bukan cuma risiko hukum aja yang mengancam, tapi juga risiko finansial yang bisa bikin dompetmu nangis bombay. Bayangin aja, aset yang susah payah kamu kumpulkan tiba-tiba menyusut drastis karena faktor-faktor di luar kendalimu. Nah, untuk mencegah hal itu terjadi, kamu perlu paham betul apa saja risiko finansial tersebut dan bagaimana mengatasinya.

Risiko finansial adalah ancaman yang bisa mengurangi nilai atau bahkan menghilangkan aset pribadimu. Ini bukan sekadar masalah uang hilang, tapi juga tentang bagaimana kamu menjaga kekayaanmu agar tetap aman dan terus bertumbuh. Kehilangan ini bisa terjadi secara bertahap atau mendadak, dan bisa berdampak signifikan pada kehidupan finansialmu di masa depan.

Inflasi dan Depresiasi Mata Uang

Inflasi adalah musuh bebuyutan asetmu. Bayangkan harga barang dan jasa naik terus, sementara nilai uangmu tetap sama. Akibatnya, kekuatan beli uangmu berkurang. Sama halnya dengan depresiasi mata uang, di mana nilai rupiah (atau mata uang negara lain) terhadap mata uang asing melemah. Ini berarti aset yang diukur dalam mata uang asing akan tampak lebih mahal, dan asetmu yang tersimpan dalam rupiah bisa kehilangan nilainya.

Misalnya, kamu menabung Rp 100 juta di deposito. Setahun kemudian, inflasi mencapai 5%. Meskipun uangmu tetap Rp 100 juta, kekuatan belinya turun 5%. Kamu bisa membeli barang dan jasa 5% lebih sedikit dibandingkan setahun sebelumnya. Begitu juga dengan depresiasi mata uang, jika nilai rupiah melemah terhadap dolar, maka aset yang diukur dalam dolar akan menjadi lebih mahal.

Kerugian Investasi

Investasi memang menawarkan potensi keuntungan yang tinggi, tapi juga menyimpan risiko kerugian yang signifikan. Saham bisa turun drastis, obligasi bisa gagal bayar, dan properti bisa mengalami penurunan harga. Kehilangan investasi bisa terjadi karena berbagai faktor, mulai dari fluktuasi pasar hingga kesalahan dalam pengambilan keputusan investasi.

Contohnya, investasi di saham teknologi yang sedang tren bisa memberikan keuntungan besar, tetapi juga berisiko tinggi jika perusahaan tersebut mengalami penurunan kinerja atau perubahan kebijakan pemerintah yang merugikan sektor tersebut. Investasi properti juga bisa mengalami kerugian jika terjadi penurunan permintaan atau pembangunan infrastruktur yang kurang mendukung.

Strategi Diversifikasi Investasi

Salah satu cara paling efektif untuk meminimalkan risiko finansial adalah dengan melakukan diversifikasi investasi. Jangan pernah menaruh semua telur dalam satu keranjang! Sebarkan investasi kamu ke berbagai aset, seperti saham, obligasi, properti, emas, dan deposito. Dengan begitu, jika satu investasi mengalami kerugian, investasi lain bisa membantu menutupi kerugian tersebut.

- Alokasi Aset: Tentukan persentase ideal untuk setiap jenis aset sesuai dengan profil risiko dan tujuan finansialmu.

- Rebalancing Portofolio: Secara berkala, sesuaikan kembali alokasi aset untuk menjaga keseimbangan portofolio.

- Investasi Jangka Panjang: Fokus pada investasi jangka panjang untuk memaksimalkan keuntungan dan mengurangi dampak fluktuasi pasar jangka pendek.

Membangun Portofolio Investasi yang Aman dan Menguntungkan

Membangun portofolio investasi yang aman dan menguntungkan membutuhkan perencanaan yang matang dan disiplin. Berikut beberapa langkah yang bisa kamu ikuti:

- Tentukan Tujuan Keuangan: Apa tujuanmu berinvestasi? Beli rumah? Pendidikan anak? Pensiun?

- Tentukan Profil Risiko: Seberapa besar risiko yang bersedia kamu ambil? Semakin tinggi potensi keuntungan, semakin tinggi pula risikonya.

- Lakukan Riset: Pelajari berbagai jenis investasi dan pilih yang sesuai dengan profil risiko dan tujuan keuanganmu.

- Diversifikasi Investasi: Sebarkan investasi ke berbagai aset untuk meminimalkan risiko.

- Pantau Portofolio: Pantau secara berkala kinerja investasi dan lakukan penyesuaian jika diperlukan.

Mengelola Keuangan Pribadi untuk Melindungi Aset, Proteksi aset pribadi dari risiko hukum dan finansial

Mengelola keuangan pribadi dengan baik adalah kunci untuk melindungi aset dari risiko finansial. Buatlah anggaran, catat pengeluaran, dan hindari utang yang berlebihan. Dengan mengelola keuangan dengan disiplin, kamu bisa membangun tabungan darurat dan mengalokasikan dana untuk investasi.

- Buat anggaran bulanan yang realistis dan patuhi.

- Buat tabungan darurat untuk menghadapi situasi tak terduga.

- Bayar utang tepat waktu untuk menghindari bunga berlebih.

- Cari informasi dan edukasi finansial secara berkala.

Perencanaan Keuangan yang Baik sebagai Perisai Ekonomi

Perencanaan keuangan yang baik adalah perisai terhadap berbagai skenario ekonomi yang tidak menguntungkan. Dengan perencanaan yang matang, kamu bisa mempersiapkan diri menghadapi inflasi tinggi, resesi, atau bahkan kehilangan pekerjaan. Hal ini termasuk memiliki rencana cadangan dana dan strategi investasi yang tepat.

Contohnya, jika kamu memprediksi akan terjadi inflasi tinggi, kamu bisa berinvestasi pada aset yang cenderung naik nilainya saat inflasi, seperti emas atau properti. Jika kamu khawatir kehilangan pekerjaan, pastikan kamu memiliki tabungan darurat yang cukup untuk menutupi kebutuhan hidup selama beberapa bulan.

Strategi Perlindungan Aset Pribadi

Uang, rumah, mobil, bahkan data digitalmu… semuanya aset berharga yang perlu dijaga. Bayangkan deh, tiba-tiba rumahmu kemalingan, data pentingmu diretas, atau malah terjadi sengketa warisan yang berlarut-larut. Ngeri, kan? Makanya, melindungi aset pribadimu dari risiko hukum dan finansial itu penting banget, gaes! Bukan cuma soal kaya raya, tapi juga soal ketenangan batinmu. Berikut beberapa strategi jitu yang bisa kamu terapkan.

Pengamanan Aset Fisik

Aset fisikmu, seperti rumah dan dokumen penting, butuh proteksi ekstra. Bukan cuma sekadar kunci dan gembok, lho!

- Pasang sistem keamanan terintegrasi, mulai dari CCTV, alarm, hingga pagar yang kokoh. Bayangkan deh, CCTV dengan kualitas gambar yang jernih bisa jadi bukti kuat kalau terjadi sesuatu yang tidak diinginkan.

- Simpan dokumen penting di tempat yang aman, misalnya brankas tahan api atau safety deposit box di bank. Jangan sampai dokumen-dokumen krusial, seperti sertifikat tanah atau akta kelahiran, hilang atau rusak.

- Buat inventaris aset secara detail, lengkap dengan foto dan bukti kepemilikan. Ini akan sangat membantu jika sewaktu-waktu terjadi kehilangan atau kerusakan.

Pengamanan Aset Digital

Di era digital, asetmu nggak cuma berupa barang fisik. Data pribadi, akun online, dan aset digital lainnya juga perlu dijaga ketat. Jangan sampai kamu jadi korban kejahatan siber!

- Gunakan password yang kuat dan berbeda untuk setiap akun. Jangan pakai password yang mudah ditebak, ya! Kombinasi huruf besar, huruf kecil, angka, dan simbol akan meningkatkan keamanan akunmu.

- Aktifkan fitur verifikasi dua faktor (2FA) di semua akun penting. Ini lapisan keamanan ekstra yang akan mempersulit peretas untuk mengakses akunmu.

- Enkripsi data pentingmu, terutama data pribadi dan dokumen rahasia. Enkripsi akan membuat data tersebut sulit dibaca oleh orang yang tidak berwenang.

- Selalu update sistem keamanan perangkat elektronikmu, seperti laptop, smartphone, dan router. Update ini seringkali berisi patch keamanan yang memperbaiki celah keamanan yang bisa dieksploitasi oleh peretas.

Perencanaan Suksesi Aset

Memikirkan warisan mungkin terasa agak berat, tapi ini penting banget untuk menghindari konflik di kemudian hari. Perencanaan suksesi yang matang akan memastikan asetmu terdistribusi sesuai keinginanmu dan meminimalisir potensi perselisihan antar ahli waris.

- Buat surat wasiat yang jelas dan terperinci. Tentukan secara detail siapa yang akan mewarisi asetmu dan bagaimana aset tersebut akan dibagi.

- Libatkan notaris atau ahli hukum dalam pembuatan surat wasiat untuk memastikan keabsahan dan kepatuhan terhadap hukum yang berlaku.

- Komunikasikan rencana suksesi asetmu kepada keluarga agar mereka memahami dan menerima keputusanmu.

Manfaat Trust atau Yayasan Keluarga

Trust atau yayasan keluarga bisa jadi solusi untuk melindungi asetmu dari berbagai risiko, seperti perceraian, tuntutan hukum, dan pajak. Dengan mendirikan trust, kamu bisa menunjuk seorang trustee yang akan mengelola asetmu sesuai dengan instruksi yang telah kamu tetapkan.

- Trust dapat melindungi aset dari kreditor dan tuntutan hukum. Ini berarti asetmu akan tetap aman meskipun kamu menghadapi masalah keuangan atau terlibat dalam sengketa hukum.

- Trust dapat membantu meminimalisir pajak warisan. Dengan struktur trust yang tepat, kamu bisa mengurangi beban pajak yang harus ditanggung oleh ahli warismu.

- Trust memberikan fleksibilitas dalam pengelolaan aset. Kamu bisa menentukan bagaimana asetmu akan dikelola dan didistribusikan selama masa hidupmu dan setelah kematianmu.

Memilih Penasihat Keuangan dan Ahli Hukum

Memilih penasihat keuangan dan ahli hukum yang tepat sangat krusial. Mereka akan membantumu menyusun strategi perlindungan aset yang sesuai dengan kebutuhan dan kondisi keuanganmu.

- Carilah penasihat keuangan dan ahli hukum yang berpengalaman dan memiliki reputasi baik. Jangan ragu untuk meminta referensi dan mengecek latar belakang mereka.

- Pastikan mereka memiliki spesialisasi di bidang yang relevan dengan kebutuhanmu. Misalnya, jika kamu ingin mendirikan trust, carilah ahli hukum yang berpengalaman dalam hukum perwalian.

- Komunikasikan kebutuhan dan tujuanmu dengan jelas kepada mereka. Mereka harus memahami kondisi keuangan dan asetmu agar bisa memberikan solusi yang tepat.

Array

Uangmu, keringatmu, hartamu. Semua itu perlu dilindungi, bukan cuma dari maling, tapi juga dari… pajak! Kelihatannya sepele, tapi perencanaan pajak yang buruk bisa bikin asetmu menipis secara signifikan. Bayangkan deh, kamu udah susah payah nabung, investasi, eh tiba-tiba kena pajak yang bikin dompetmu langsung kempes. Nggak mau kan? Makanya, penting banget untuk memahami strategi perencanaan pajak yang efektif agar asetmu tetap aman dan terlindungi.

Perencanaan pajak yang tepat nggak cuma soal meminimalisir beban pajak, tapi juga tentang strategi jangka panjang untuk menjaga asetmu tetap tumbuh. Ini termasuk memahami jenis asetmu, potensi pajak yang dikenakan, dan bagaimana memanfaatkan berbagai skema perpajakan yang berlaku. Dengan begitu, kamu bisa memaksimalkan keuntungan finansial dan melindungi kekayaanmu dari potensi kerugian pajak yang tidak perlu.

Strategi Perencanaan Pajak untuk Berbagai Jenis Aset

Strategi perencanaan pajak itu bervariasi, tergantung jenis aset yang kamu miliki. Nggak bisa disamaratakan, ya! Karena setiap jenis aset punya aturan pajaknya masing-masing. Berikut beberapa contohnya:

- Properti: Manfaatkan insentif pajak untuk properti, seperti pengurangan pajak untuk renovasi rumah atau pembebasan pajak bumi dan bangunan (PBB) tertentu. Pertimbangkan juga strategi investasi properti yang bisa meminimalisir pajak, misalnya dengan memanfaatkan perusahaan properti.

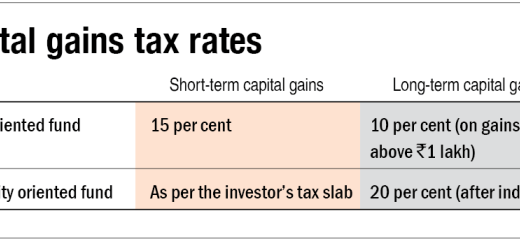

- Saham dan Investasi: Pahami perbedaan perlakuan pajak untuk dividen, capital gain, dan bunga. Manfaatkan strategi investasi jangka panjang untuk meminimalisir pajak capital gain. Contohnya, dengan memanfaatkan tax-loss harvesting untuk mengurangi kewajiban pajak.

- Bisnis: Pilih struktur bisnis yang tepat untuk meminimalisir pajak, misalnya PT atau CV. Manfaatkan berbagai pengurangan pajak yang tersedia untuk usaha kecil dan menengah (UKM).

Regulasi Perpajakan yang Relevan

Mempelajari regulasi perpajakan yang berlaku sangat krusial. Jangan sampai kamu melanggar aturan dan malah kena denda atau sanksi yang lebih besar dari pajak itu sendiri. Beberapa regulasi yang perlu kamu perhatikan antara lain:

- Undang-Undang Pajak Penghasilan (PPh): Pahami tarif pajak penghasilan yang berlaku untuk berbagai jenis penghasilan, termasuk penghasilan dari investasi dan bisnis.

- Undang-Undang Pajak Pertambahan Nilai (PPN): Pahami bagaimana PPN dikenakan pada transaksi jual beli barang dan jasa.

- Undang-Undang Pajak Bumi dan Bangunan (PBB): Pahami kewajiban pajak PBB untuk properti yang kamu miliki.

Potensi Masalah Pajak dan Solusinya

Ada beberapa potensi masalah pajak yang bisa mengancam aset pribadi. Kesalahan dalam pelaporan pajak, misalnya, bisa berujung pada denda dan bunga. Salah perhitungan pajak juga bisa membuatmu membayar lebih dari yang seharusnya. Berikut beberapa contoh potensi masalah dan solusinya:

- Salah perhitungan pajak: Gunakan jasa konsultan pajak atau software perencanaan pajak untuk menghindari kesalahan perhitungan.

- Terlambat lapor pajak: Buat pengingat untuk selalu melaporkan pajak tepat waktu. Jangan sampai kena denda karena keterlambatan.

- Tidak memahami regulasi pajak: Ikuti seminar atau workshop perencanaan pajak, atau konsultasikan dengan ahli pajak.

Langkah-Langkah Mematuhi Peraturan Perpajakan

Untuk menghindari masalah hukum terkait pajak, penting untuk selalu patuh pada peraturan yang berlaku. Berikut beberapa langkah yang bisa kamu lakukan:

- Pahami regulasi perpajakan: Pelajari undang-undang dan peraturan perpajakan yang berlaku.

- Catat semua transaksi keuangan: Simpan bukti transaksi untuk keperluan pelaporan pajak.

- Lapor pajak tepat waktu: Jangan sampai terlambat melaporkan pajak.

- Konsultasikan dengan ahli pajak: Jika kamu merasa kesulitan dalam memahami atau mengelola pajak, konsultasikan dengan ahli pajak.

Menjaga aset pribadi dari ancaman hukum dan finansial bukanlah tugas mudah, tapi juga bukan hal yang mustahil. Dengan pemahaman yang tepat tentang risiko yang ada, serta perencanaan dan strategi yang terukur, kamu dapat membangun perisai kokoh untuk melindungi hasil jerih payahmu. Ingat, mencegah lebih baik daripada mengobati. Jadi, mulailah dari sekarang untuk mengamankan masa depan finansialmu. Jangan sampai menyesal di kemudian hari karena mengabaikan proteksi aset pribadi!