Refinancing KPR untuk Menambah Dana Strategi Cerdas Mengatur Keuangan

Refinancing KPR untuk menambah dana – Bosan dengan cicilan KPR yang menggerogoti gaji? Ingin punya dana tambahan untuk liburan impian atau investasi? Tenang, refinancing KPR bisa jadi solusi! Bayangkan, Anda bisa mendapatkan dana segar tanpa harus menjual rumah. Ibarat mendapatkan uang jajan tambahan dari rumah, tapi kali ini, rumah Anda yang ‘memberi’ uang jajan!

Refinancing KPR untuk menambah dana adalah proses mengganti KPR lama dengan KPR baru yang memiliki suku bunga lebih rendah atau jangka waktu lebih panjang. Dengan demikian, cicilan bulanan Anda bisa berkurang atau Anda bisa mendapatkan dana tambahan dari selisih nilai KPR lama dan baru. Tapi ingat, refinancing KPR bukanlah solusi instan. Ada beberapa faktor yang perlu dipertimbangkan sebelum Anda memutuskan untuk melakukan refinancing.

Refinancing KPR: Mencari Dana Tambahan dengan Cara Cerdas: Refinancing KPR Untuk Menambah Dana

Siapa yang tidak ingin punya rumah impian? Tapi, terkadang dana yang kita miliki tidak cukup untuk membeli rumah yang diinginkan. Atau, mungkin Anda sudah punya rumah, tapi butuh dana tambahan untuk renovasi atau keperluan lain. Nah, di sinilah refinancing KPR bisa jadi solusi yang menarik.

Refinancing KPR, dalam bahasa yang lebih mudah, adalah proses mengganti KPR lama dengan KPR baru yang lebih menguntungkan. Bayangkan Anda punya KPR dengan bunga tinggi, tapi sekarang ada bank yang menawarkan KPR dengan bunga lebih rendah. Anda bisa mengajukan refinancing untuk mendapatkan KPR baru dengan bunga yang lebih rendah, sehingga cicilan bulanan Anda menjadi lebih ringan. Tapi, keunggulan refinancing tidak hanya di situ, lho.

Anda juga bisa memanfaatkannya untuk menambah dana, misalnya untuk renovasi rumah, modal usaha, atau keperluan lainnya.

Contoh Kasus Refinancing KPR untuk Menambah Dana

Misalnya, Anda punya KPR dengan sisa pinjaman Rp 500 juta dan bunga 10% per tahun. Anda sudah membayar KPR selama 5 tahun dan merasa cicilannya cukup berat. Di saat yang sama, Anda ingin merenovasi rumah dan butuh tambahan dana Rp 100 juta. Anda bisa mengajukan refinancing KPR dengan bank lain yang menawarkan bunga lebih rendah, misalnya 7% per tahun. Bank tersebut akan memberikan pinjaman baru sebesar Rp 600 juta, yang terdiri dari sisa pinjaman KPR lama (Rp 500 juta) dan dana tambahan yang Anda butuhkan (Rp 100 juta).

Dengan refinancing, Anda mendapatkan beberapa keuntungan:

- Cicilan bulanan yang lebih ringan karena bunga KPR baru lebih rendah.

- Dana tambahan Rp 100 juta untuk renovasi rumah.

- Tenor KPR yang lebih panjang, sehingga Anda bisa mengatur cicilan dengan lebih fleksibel.

Perbandingan KPR Lama dan KPR Baru Setelah Refinancing

| Aspek | KPR Lama | KPR Baru |

|---|---|---|

| Sisa Pinjaman | Rp 500 juta | Rp 600 juta |

| Bunga | 10% per tahun | 7% per tahun |

| Tenor | 15 tahun | 20 tahun |

| Cicilan Bulanan | Rp 5.000.000 | Rp 4.500.000 |

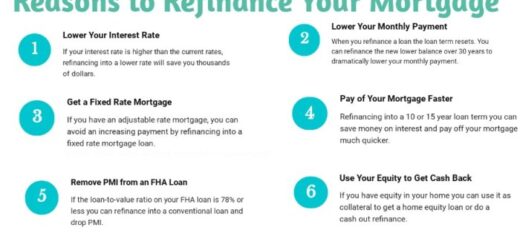

Prosedur Refinancing KPR

Refinancing KPR, atau mengganti pinjaman KPR dengan yang baru, bisa jadi seperti menata ulang lemari baju. Kamu mungkin punya baju-baju lama yang masih bagus, tapi butuh space untuk koleksi baru yang lebih kece. Begitu juga dengan KPR, mungkin kamu punya cicilan lama yang masih berjalan, tapi ada tawaran baru yang lebih menguntungkan. Tapi, sebelum kamu buru-buru ganti baju, ada beberapa prosedur yang harus kamu lalui, agar prosesnya lancar dan nggak bikin pusing.

Langkah-langkah Refinancing KPR

Proses refinancing KPR ini bisa diibaratkan seperti naik kereta api. Ada beberapa stasiun yang harus kamu singgahi sebelum sampai ke tujuan akhir. Yuk, kita bahas satu per satu!

- Menentukan Kebutuhan dan Tujuan: Ini adalah stasiun pertama yang harus kamu singgahi. Kenapa kamu ingin refinancing KPR? Apakah untuk mendapatkan suku bunga yang lebih rendah, memperpanjang jangka waktu cicilan, atau bahkan menambah dana? Tentukan tujuanmu dengan jelas, agar kamu bisa memilih produk refinancing yang tepat.

- Membandingkan Penawaran: Setelah tahu tujuanmu, saatnya berburu penawaran! Kamu bisa membandingkan suku bunga, biaya provisi, dan biaya administrasi dari berbagai bank. Jangan lupa cek juga syarat dan ketentuan yang berlaku, agar kamu nggak terkecoh dengan penawaran yang ‘terlalu manis’.

- Mengajukan Permohonan: Setelah menemukan penawaran yang paling cocok, kamu bisa mengajukan permohonan refinancing KPR. Siapkan dokumen-dokumen yang diperlukan, seperti KTP, NPWP, slip gaji, dan dokumen KPR lama. Pastikan dokumenmu lengkap dan benar, agar prosesnya lebih cepat.

- Verifikasi dan Penilaian: Setelah mengajukan permohonan, bank akan melakukan verifikasi dan penilaian terhadap dokumenmu. Proses ini bisa memakan waktu beberapa hari hingga beberapa minggu. Sabar ya, ini bagian penting untuk memastikan kamu layak mendapatkan refinancing.

- Penandatanganan Perjanjian: Jika permohonanmu disetujui, kamu akan diminta untuk menandatangani perjanjian refinancing. Pastikan kamu membaca perjanjian dengan seksama sebelum menandatanganinya, agar kamu memahami semua isi perjanjian dan tidak ada hal yang terlupakan.

- Pelunasan KPR Lama: Setelah perjanjian ditandatangani, bank akan melakukan pelunasan KPR lamamu. Kamu akan menerima surat pemberitahuan tentang pelunasan KPR lama dan pembayaran cicilan KPR baru.

Diagram Alur Refinancing KPR

Untuk lebih jelasnya, berikut diagram alur proses refinancing KPR:

| Tahapan | Keterangan |

|---|---|

| Menentukan Kebutuhan dan Tujuan | Menganalisis alasan refinancing dan menentukan tujuan yang ingin dicapai. |

| Membandingkan Penawaran | Membandingkan suku bunga, biaya, dan syarat dan ketentuan dari berbagai bank. |

| Mengajukan Permohonan | Mengisi formulir permohonan refinancing dan menyertakan dokumen yang diperlukan. |

| Verifikasi dan Penilaian | Bank memverifikasi dokumen dan menilai kelayakan calon debitur. |

| Penandatanganan Perjanjian | Menandatangani perjanjian refinancing setelah permohonan disetujui. |

| Pelunasan KPR Lama | Bank melunasi KPR lama dan debitur mulai membayar cicilan KPR baru. |

Tips dan Strategi Mempermudah Proses Refinancing

Proses refinancing KPR bisa jadi rumit dan memakan waktu. Tapi, jangan khawatir, ada beberapa tips dan strategi yang bisa kamu gunakan untuk mempermudah prosesnya:

- Persiapkan Dokumen dengan Lengkap: Pastikan semua dokumen yang diperlukan sudah disiapkan dengan lengkap dan benar. Ini akan mempercepat proses verifikasi dan penilaian.

- Hubungi Bank Lama dan Baru: Hubungi bank lama dan bank baru untuk menanyakan informasi yang dibutuhkan dan proses refinancing. Komunikasi yang baik akan memperlancar proses.

- Ajukan Permohonan Saat Kondisi Keuangan Stabil: Ajukan permohonan refinancing saat kondisi keuanganmu stabil, agar bank lebih yakin dengan kemampuanmu dalam membayar cicilan KPR baru.

- Pilih Bank dengan Layanan Terbaik: Pilih bank yang memiliki reputasi baik dan layanan yang memuaskan, agar proses refinancing berjalan lancar dan kamu merasa nyaman.

- Manfaatkan Fasilitas Online: Banyak bank yang menyediakan fasilitas online untuk mengajukan permohonan refinancing dan memantau prosesnya. Manfaatkan fasilitas ini untuk mempermudah proses.

Pertimbangan dan Risiko Refinancing KPR

Refinancing KPR untuk menambah dana memang menggiurkan, tapi jangan buru-buru! Seperti pepatah, “Ada udang di balik batu”, ada beberapa hal penting yang perlu kamu pertimbangkan sebelum terjun ke dunia refinancing. Karena, kalau salah langkah, bisa-bisa malah buntung!

Faktor-faktor yang Perlu Dipertimbangkan, Refinancing KPR untuk menambah dana

Sebelum kamu memutuskan untuk refinancing, ada beberapa faktor yang perlu kamu pertimbangkan dengan matang. Jangan sampai tergiur iming-iming bunga rendah, tapi lupa perhitungan lainnya. Berikut beberapa faktor penting yang perlu kamu perhatikan:

- Biaya Refinancing: Refinancing tidak gratis, lho! Ada biaya administrasi, biaya appraisal, dan biaya lainnya yang perlu kamu keluarkan. Hitung dengan cermat, apakah keuntungan yang kamu dapatkan dari refinancing lebih besar daripada biaya yang dikeluarkan?

- Suku Bunga Baru: Jangan tergiur dengan suku bunga rendah di awal, tapi perhatikan juga jangka waktu pinjaman. Suku bunga yang lebih rendah, tetapi dengan jangka waktu pinjaman yang lebih lama, bisa jadi malah merugikan kamu di kemudian hari. Bandingkan dengan suku bunga KPR yang kamu miliki saat ini, dan perhatikan selisihnya.

- Kemampuan Mencicil: Setelah refinancing, cicilan bulanan kamu bisa jadi lebih tinggi. Pastikan kamu mampu membayar cicilan baru tanpa membebani keuangan kamu. Hitung dengan cermat, apakah kamu mampu membayar cicilan baru tanpa mengurangi kualitas hidup kamu?

- Tujuan Refinancing: Refinancing untuk menambah dana? Pastikan tujuan kamu jelas dan terukur. Apakah dana tersebut akan digunakan untuk investasi yang menguntungkan, atau hanya untuk memenuhi kebutuhan konsumtif? Jangan sampai kamu terjebak dalam lingkaran utang yang tak berujung.

- Kondisi Ekonomi: Pertimbangkan kondisi ekonomi saat ini dan masa depan. Jika kondisi ekonomi tidak stabil, refinancing bisa jadi berisiko. Pastikan kamu punya rencana cadangan jika terjadi sesuatu yang tidak diinginkan.

Risiko Refinancing KPR

Refinancing KPR memang menawarkan banyak keuntungan, tetapi juga memiliki risiko yang perlu kamu pertimbangkan. Jangan sampai kamu terlena dengan iming-iming keuntungan, dan lupa dengan risiko yang mengintai. Berikut beberapa risiko yang mungkin kamu hadapi:

- Penurunan Nilai Jaminan: Jika nilai jaminan kamu turun, kamu bisa mengalami kerugian saat refinancing. Hal ini bisa terjadi jika terjadi krisis ekonomi atau bencana alam yang menyebabkan penurunan harga properti.

- Peningkatan Suku Bunga: Suku bunga bisa saja naik di masa depan. Jika suku bunga naik, cicilan kamu bisa jadi lebih tinggi dan membebani keuangan kamu.

- Biaya Refinancing yang Tinggi: Biaya refinancing bisa saja lebih tinggi dari yang kamu perkirakan. Hal ini bisa terjadi jika kamu tidak teliti dalam memilih bank dan produk refinancing.

- Kehilangan Keuntungan: Refinancing tidak selalu menguntungkan. Jika kamu tidak teliti dalam menghitung, bisa jadi kamu malah kehilangan keuntungan. Misalnya, kamu mendapatkan suku bunga rendah, tetapi jangka waktu pinjaman kamu menjadi lebih lama, sehingga kamu harus membayar bunga lebih banyak.

- Terlilit Utang: Refinancing bisa membuat kamu terlilit utang yang lebih besar. Hal ini bisa terjadi jika kamu tidak mampu membayar cicilan baru setelah refinancing.

Contoh Kasus Refinancing yang Merugikan

Bayangkan, kamu punya KPR dengan sisa pinjaman Rp500 juta, suku bunga 10% per tahun, dan jangka waktu 5 tahun. Kamu ingin refinancing untuk mendapatkan suku bunga yang lebih rendah, yaitu 8% per tahun. Setelah refinancing, jangka waktu pinjaman kamu menjadi 7 tahun. Pada pandangan pertama, refinancing ini menguntungkan karena suku bunga kamu lebih rendah. Namun, jika kamu perhatikan lebih detail, ternyata kamu harus membayar bunga lebih banyak karena jangka waktu pinjaman kamu menjadi lebih lama.

Total bunga yang kamu bayarkan selama 5 tahun adalah Rp250 juta, sedangkan total bunga yang kamu bayarkan selama 7 tahun adalah Rp280 juta. Jadi, meskipun suku bunga kamu lebih rendah, kamu malah harus membayar bunga lebih banyak karena jangka waktu pinjaman kamu lebih lama. Ini adalah contoh kasus di mana refinancing justru merugikan kamu.

Array

Refinancing KPR memang terdengar menggoda, tapi ingat, itu bukan satu-satunya jalan menuju dana tambahan! Ada beberapa alternatif lain yang bisa kamu pertimbangkan, dengan keuntungan dan kekurangan masing-masing. Mari kita bahas!

Pinjaman Pribadi

Pinjaman pribadi adalah opsi yang fleksibel karena bisa digunakan untuk berbagai keperluan, termasuk renovasi rumah, biaya pendidikan, atau bahkan liburan.

- Keuntungan: Proses pengajuannya umumnya lebih cepat dibandingkan dengan KPR, dan suku bunganya bisa lebih rendah daripada kartu kredit.

- Kerugian: Suku bunga pinjaman pribadi biasanya lebih tinggi dibandingkan dengan KPR, dan jangka waktu pinjamannya lebih pendek.

Menjual Aset

Jika kamu memiliki aset berharga seperti mobil, perhiasan, atau koleksi barang antik, menjualnya bisa menjadi sumber dana tambahan.

- Keuntungan: Kamu bisa mendapatkan dana tunai langsung tanpa perlu membayar bunga.

- Kerugian: Kamu harus rela melepas aset berharga yang mungkin memiliki nilai sentimental.

Memanfaatkan Dana Darurat

Dana darurat memang dirancang untuk keadaan darurat, tetapi jika kamu benar-benar membutuhkan dana tambahan dan tidak memiliki opsi lain, memanfaatkannya bisa menjadi pilihan terakhir.

- Keuntungan: Kamu tidak perlu membayar bunga atau menghadapi proses pengajuan yang rumit.

- Kerugian: Kamu akan kehilangan dana darurat yang penting untuk menghadapi situasi darurat di masa depan.

Mencari Investor

Jika kamu memiliki ide bisnis atau proyek yang menjanjikan, mencari investor bisa menjadi jalan mendapatkan dana tambahan.

- Keuntungan: Kamu bisa mendapatkan dana yang lebih besar dan tidak perlu membayar bunga.

- Kerugian: Kamu harus menyerahkan sebagian kepemilikan bisnis atau proyek kepada investor.

Mengajukan Kredit Tanpa Agunan

Kredit tanpa agunan bisa menjadi alternatif bagi yang tidak memiliki aset untuk dijadikan jaminan.

- Keuntungan: Proses pengajuannya relatif mudah dan cepat.

- Kerugian: Suku bunganya biasanya lebih tinggi dibandingkan dengan pinjaman yang dijamin aset.

Tabel Perbandingan

| Alternatif | Keuntungan | Kerugian |

|---|---|---|

| Refinancing KPR | Suku bunga yang lebih rendah, jangka waktu pinjaman yang lebih panjang | Proses pengajuan yang rumit, biaya administrasi yang tinggi |

| Pinjaman Pribadi | Proses pengajuan yang cepat, suku bunga yang relatif rendah | Suku bunga yang lebih tinggi dibandingkan KPR, jangka waktu pinjaman yang lebih pendek |

| Menjual Aset | Dana tunai langsung tanpa bunga | Harus rela melepas aset berharga |

| Memanfaatkan Dana Darurat | Tidak perlu membayar bunga, proses pengajuan yang mudah | Kehilangan dana darurat untuk situasi darurat di masa depan |

| Mencari Investor | Dana yang lebih besar, tidak perlu membayar bunga | Harus menyerahkan sebagian kepemilikan bisnis atau proyek |

| Kredit Tanpa Agunan | Proses pengajuan yang mudah dan cepat | Suku bunga yang tinggi |

Refinancing KPR untuk menambah dana bisa jadi senjata rahasia untuk meraih tujuan keuangan Anda. Namun, seperti semua keputusan finansial, Anda perlu menimbang dengan cermat. Jangan terburu-buru, pelajari semua aspeknya, dan pastikan refinancing KPR adalah langkah yang tepat untuk Anda. Ingat, rumah adalah aset berharga, dan mengelola keuangan dengan bijak akan membantu Anda mencapai impian dan masa depan yang lebih cerah.