Review dan Perbandingan KUR BRI vs Pinjaman Bank Lain

Bingung mau pinjam uang? Mau tahu KUR BRI itu seperti apa dibanding pinjaman bank lain? Artikel ini akan membahas review dan perbandingan KUR BRI dengan pinjaman bank lain, dari syarat dan ketentuan hingga bunga, jangka waktu, dan manfaat/risikonya. Kita akan bahas semua secara gamblang, sehingga Anda bisa memilih pinjaman yang tepat sesuai kebutuhan. Siap-siap untuk menemukan jawabannya, dan semoga artikel ini bisa membantu Anda mengambil keputusan terbaik!

Dari mulai persyaratan dokumen yang dibutuhkan, hingga besaran bunga dan jangka waktu pelunasan, kita akan membandingkan KUR BRI dengan pinjaman bank lain. Semoga dengan perbandingan ini, Anda bisa mendapatkan gambaran yang lebih jelas dan memudahkan dalam pengambilan keputusan. Ayo, kita mulai!

Menjelajahi Dunia KUR BRI dan Pinjaman Bank Lain

Bosan dengan ribetnya memilih pinjaman? Artikel ini bakal ngebahas KUR BRI dan pinjaman bank lain dengan gaya santai, biar kamu nggak pusing mikirin angka-angka. Kita bakal bahas perbedaan mendasar, kelebihan dan kekurangan masing-masing, dan tentunya tips buat dapetin pinjaman yang pas buat kantongmu. Siap-siap terhibur dan sekaligus tambah wawasan!

Singkatnya, KUR BRI adalah pinjaman khusus usaha kecil menengah (UKM) dari Bank Rakyat Indonesia. Sementara pinjaman bank lain lebih beragam, mulai dari KPR, KTA, hingga pinjaman umum. Perbedaan utama terletak pada target pasar dan jenis pinjaman yang ditawarkan. Artikel ini bertujuan untuk membandingkan KUR BRI dengan pinjaman bank lain, mengungkap kelebihan dan kekurangannya, serta memberikan gambaran umum untuk membantu kamu dalam memilih pinjaman yang tepat.

Kita akan bahas soal suku bunga, syarat, dan proses pengajuan, agar kamu nggak salah langkah.

Perbandingan KUR BRI dengan Pinjaman Bank Lain

Berikut perbandingan singkat KUR BRI dengan pinjaman bank lain, disederhanakan biar gampang dipahami:

| Aspek | KUR BRI | Pinjaman Bank Lain |

|---|---|---|

| Target Pasar | Usaha kecil menengah (UKM) | Beragam, termasuk individu, rumah tangga, dan korporasi |

| Jenis Pinjaman | Pinjaman modal usaha | KPR, KTA, pinjaman investasi, dll. |

| Suku Bunga | Biasanya lebih kompetitif dibanding pinjaman bank umum untuk UKM | Bervariasi tergantung jenis pinjaman dan profil peminjam |

| Syarat | Biasanya lebih fleksibel, disesuaikan dengan kebutuhan UKM | Lebih ketat, terkadang membutuhkan jaminan yang lebih besar |

Kelebihan dan Kekurangan KUR BRI

Meskipun menarik, KUR BRI punya kelebihan dan kekurangan. Yuk kita bahas:

- Kelebihan: Suku bunga kompetitif, fleksibel, dan fokus pada UKM.

- Kekurangan: Terkadang proses pengajuan agak panjang, dan mungkin tidak sesuai untuk semua jenis usaha.

Kelebihan dan Kekurangan Pinjaman Bank Lain

Pinjaman bank lain juga punya kelebihan dan kekurangan. Mari kita bahas:

- Kelebihan: Pilihan pinjaman lebih beragam, sesuai dengan kebutuhan individu dan korporasi.

- Kekurangan: Syarat yang lebih ketat, suku bunga bisa lebih tinggi dibandingkan KUR BRI untuk UKM.

Tips Memilih Pinjaman yang Tepat

Setelah tahu perbedaannya, gimana caranya milih yang pas? Berikut beberapa tips:

- Pahami kebutuhan usahamu: Apakah pinjaman modal usaha, rumah, atau lainnya?

- Bandingkan suku bunga dan syarat: Cari tahu mana yang paling kompetitif.

- Pertimbangkan proses pengajuan: Mana yang paling efisien?

- Konsultasikan dengan ahli keuangan: Jangan ragu bertanya pada pakar!

Syarat dan Ketentuan

Nah, sekarang kita masuk ke inti masalah: bagaimana sih persyaratan untuk mengajukan KUR BRI dan pinjaman bank lain? Jangan sampai terjebak dengan syarat yang ribet, yuk kita bongkar tuntas!

Persyaratan Umum Pengajuan KUR BRI

Untuk mengajukan KUR BRI, ada beberapa persyaratan umum yang harus dipenuhi. Pertama, pastikan Anda memenuhi syarat sebagai nasabah BRI. Kedua, siapkan dokumen-dokumen yang dibutuhkan, dan yang terpenting, pastikan dokumen-dokumen tersebut valid dan lengkap. Ketiga, siapkan juga jaminan yang diminta, sesuai dengan jenis KUR yang dipilih. Ingat, setiap jenis KUR punya persyaratan spesifiknya sendiri, jadi perhatikan dengan teliti!

Persyaratan Khusus untuk Masing-Masing Jenis Pinjaman

KUR BRI menawarkan beragam jenis pinjaman, masing-masing dengan persyaratan khusus. Contohnya, KUR BRI untuk usaha mikro mungkin memiliki persyaratan berbeda dengan KUR BRI untuk usaha kecil atau menengah. Perbedaan ini bisa meliputi besarnya pinjaman, jangka waktu, dan jenis usaha yang dibiayai. Pastikan Anda memilih jenis pinjaman yang sesuai dengan kebutuhan usaha Anda.

Perbandingan Persyaratan Pengajuan KUR BRI dengan Bank Lain

Berikut tabel perbandingan persyaratan KUR BRI dengan pinjaman bank lain. Perhatikan perbedaan dokumen, jaminan, dan persyaratan lainnya. Ingat, ini hanya contoh umum, jadi sebaiknya cek persyaratan terbaru di masing-masing bank.

| Kriteria | KUR BRI | Bank A | Bank B |

|---|---|---|---|

| Dokumen | KTP, NPWP, Surat Keterangan Usaha, dll. | KTP, NPWP, Surat Domisili, dll. | KTP, NPWP, Akta Pendirian Perusahaan, dll. |

| Jaminan | Agunan properti, jaminan pribadi, atau kombinasi keduanya. | Agunan properti, jaminan fidusia, atau jaminan pribadi. | Jaminan fidusia, atau jaminan pribadi. |

| Persyaratan Lainnya | Laporan keuangan, rencana bisnis, dan perhitungan kemampuan bayar. | Laporan keuangan, analisis usaha, dan kemampuan bayar. | Data usaha, dan pengalaman bisnis. |

| Biaya Administrasi | Tergantung jenis KUR. | Tergantung jenis pinjaman. | Tergantung jenis pinjaman. |

Contoh Ilustrasi Persyaratan Pengajuan

Bayangkan Pak Budi, seorang peternak ayam petelur yang ingin mengembangkan usahanya dengan KUR BRI. Untuk KUR BRI dengan plafon Rp 50 juta, Pak Budi perlu menyiapkan dokumen seperti KTP, NPWP, Surat Keterangan Usaha, dan laporan keuangan 6 bulan terakhir. Sebagai jaminan, Pak Budi bisa menggunakan sertifikat tanah sebagai agunan. Bank lain mungkin memiliki persyaratan tambahan seperti analisis usaha yang lebih mendalam.

Besaran Bunga dan Biaya

Nah, setelah kita bahas sekilas soal KUR BRI dan pinjaman bank lain, sekarang waktunya masuk ke inti masalah: berapa sih bunga dan biayanya? Jangan sampai tertipu bunga manis yang cuma diiming-iming, yuk kita telusuri lebih dalam!

Bunga KUR BRI Berbagai Kategori

KUR BRI, seperti halnya pinjaman pada umumnya, menawarkan bunga yang berbeda-beda tergantung kategori pinjaman. Misalnya, untuk usaha kecil yang baru merintis, bunganya mungkin sedikit lebih tinggi dibandingkan dengan usaha yang sudah mapan. Ini karena tingkat risiko yang dihadapi bank berbeda.

- Usaha Mikro: Bunga cenderung lebih tinggi karena risiko yang lebih besar.

- Usaha Kecil: Bunga biasanya lebih rendah daripada usaha mikro, tapi tetap di atas pinjaman untuk usaha besar.

- Usaha Menengah: Bunga biasanya lebih rendah lagi, karena tingkat risiko lebih terukur.

Perbandingan Bunga KUR BRI dengan Bank Lain

Sayangnya, data bunga KUR BRI dan bank lain tidak bisa saya tampilkan secara spesifik karena variasi yang sangat luas. Banyak faktor yang memengaruhi, seperti profil debitur, jenis usaha, dan kebijakan bank masing-masing. Untuk gambaran umum, ada baiknya Anda menghubungi langsung bank-bank yang bersangkutan.

Biaya Tambahan yang Mungkin Dikena

Selain bunga, ada juga biaya-biaya tambahan yang perlu diperhatikan. Misalnya biaya administrasi, biaya provisi, dan lain-lain. Ini bisa bervariasi antar bank dan perlu dipertimbangkan dalam perhitungan keseluruhan biaya pinjaman.

- Biaya Administrasi: Biaya untuk proses administrasi pinjaman.

- Biaya Provisi: Biaya yang dibebankan kepada debitur sebagai komisi.

- Biaya Lain-lain: Termasuk biaya asuransi atau biaya lain yang mungkin muncul.

Tabel Perbandingan Bunga dan Biaya

Karena variasi data yang luas, tabel perbandingan yang akurat sulit dibuat. Lebih baik konsultasikan langsung dengan bank-bank terkait untuk detail yang lebih spesifik.

| Aspek | KUR BRI | Bank X | Bank Y |

|---|---|---|---|

| Bunga (Contoh) | 10-15% | 12-18% | 9-14% |

| Biaya Administrasi | Rp. 50.000 – Rp. 100.000 | Rp. 100.000 – Rp. 200.000 | Rp. 25.000 – Rp. 75.000 |

| Biaya Lain-lain | Tergantung | Tergantung | Tergantung |

Perhitungan Biaya Total Pinjaman

Untuk menghitung biaya total pinjaman, Anda perlu memperhitungkan bunga, biaya administrasi, dan biaya lainnya. Misalnya, jika Anda meminjam Rp. 10 juta dengan bunga 12% selama 1 tahun, biaya total bisa cukup signifikan. Penting untuk melakukan perhitungan sendiri untuk memahami berapa biaya keseluruhan yang akan Anda tanggung.

Rumus Sederhana (Contoh):

Biaya Total = (Jumlah Pinjaman x Bunga x Jangka Waktu) + Biaya Administrasi + Biaya Lain-lain

Ingat, ini hanya contoh sederhana. Untuk perhitungan yang lebih akurat, konsultasikan dengan pihak bank terkait.

Jangka Waktu dan Pelunasan

Nah, setelah kita bahas soal KUR BRI dan pinjaman bank lain secara umum, sekarang saatnya masuk ke inti masalah: berapa lama kita harus bayar dan bagaimana caranya? Bayangkan punya uang tambahan, tapi nggak tahu berapa lama harus mengembalikannya. Tenang, kita akan bongkar tuntas soal jangka waktu dan metode pelunasan, supaya kamu bisa merencanakan keuangan dengan lebih baik.

Jangka Waktu Pinjaman

Jangka waktu pinjaman KUR BRI biasanya cukup fleksibel, mulai dari beberapa tahun hingga puluhan tahun. Ini tergantung dari beberapa faktor, termasuk jenis KUR BRI yang dipilih dan kemampuan debitur. Bank lain juga menawarkan berbagai jangka waktu pinjaman, namun biasanya lebih fokus pada jangka waktu yang lebih pendek.

Perbandingan Jangka Waktu

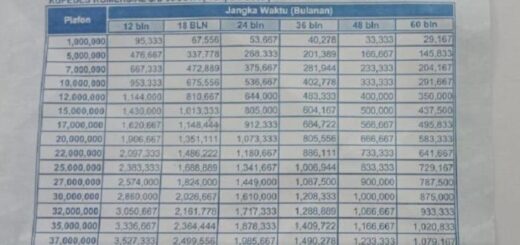

Berikut ini perbandingan jangka waktu pinjaman antara KUR BRI dan beberapa bank lain (data bersifat ilustrasi):

| Jenis Pinjaman | Jangka Waktu (Tahun) |

|---|---|

| KUR BRI Mikro | 3 – 7 |

| KUR BRI Umkm | 5 – 10 |

| Pinjaman Bank A | 3 – 5 |

| Pinjaman Bank B | 5 – 7 |

Metode Pelunasan, Review dan perbandingan KUR BRI dengan pinjaman bank lain

Baik KUR BRI maupun pinjaman bank lain umumnya menggunakan metode pelunasan cicilan bulanan. Sistem ini memudahkan debitur untuk merencanakan pembayaran dan menghindari keterlambatan. Ada juga pilihan lain seperti pelunasan angsuran dengan jangka waktu yang lebih panjang, atau pelunasan dengan metode lain yang ditentukan bank. Setiap bank biasanya menawarkan berbagai pilihan metode pelunasan yang sesuai dengan kebutuhan dan kemampuan debitur.

Contoh Perhitungan Cicilan

Misalnya, Anda mengajukan pinjaman sebesar Rp 100 juta dengan bunga 10% per tahun. Dengan jangka waktu 5 tahun, cicilan bulanan Anda akan sekitar Rp 2 juta. Jika Anda memilih jangka waktu yang lebih panjang, misal 10 tahun, cicilan bulanan akan berkurang menjadi sekitar Rp 1,5 juta.

Perlu diingat bahwa ini hanyalah contoh perhitungan. Besar cicilan akan bervariasi tergantung pada jumlah pinjaman, bunga, dan jangka waktu. Pastikan untuk menghitung dan mempertimbangkan kemampuan finansial Anda sebelum mengajukan pinjaman.

Manfaat dan Risiko KUR BRI

Nah, setelah kita lewati rimba syarat dan bunga, sekarang saatnya bicara manfaat dan risiko yang perlu dipertimbangkan. Mau pinjem duit, kan? Jangan sampai terjebak dalam jebakan bunga tinggi dan administrasi yang bikin pusing. Mari kita telusuri dengan hati-hati!

Manfaat Utama KUR BRI

KUR BRI menawarkan kemudahan akses modal bagi UMKM, salah satu sektor vital ekonomi Indonesia. Ini menjadi angin segar bagi para pengusaha kecil yang butuh modal untuk mengembangkan usaha. Berikut beberapa keuntungannya:

- Akses Modal Mudah: Proses pengajuan biasanya relatif lebih cepat dibanding pinjaman bank lain, meskipun tetap butuh dokumen lengkap.

- Bunga Relatif Bersaing: Meskipun tetap perlu dicek, bunga KUR BRI seringkali lebih kompetitif dibandingkan pinjaman online ilegal, dan bisa disesuaikan dengan kebutuhan.

- Dukungan Pembinaan: Beberapa program KUR BRI dilengkapi dengan pembinaan usaha, yang bisa membantu meningkatkan skill dan pengetahuan para pelaku usaha.

- Jaminan yang Fleksibel: Jenis agunan yang diterima lebih beragam dibandingkan beberapa pinjaman bank lain, bisa berupa jaminan properti, kendaraan, atau bahkan jaminan pribadi.

Potensi Risiko dalam Pengajuan KUR BRI

Meskipun ada banyak manfaat, tetap ada risiko yang perlu diwaspadai. Seperti halnya pisau, KUR BRI bisa tajam jika digunakan dengan benar, namun bisa melukai jika digunakan secara sembrono.

- Persyaratan yang Ketat: Meskipun lebih mudah dibanding beberapa bank lain, tetap dibutuhkan dokumen yang lengkap dan validasi yang ketat. Jangan sampai salah satu dokumen tidak sesuai.

- Penilaian Kredit yang Berpengaruh: Sejarah kredit dan kondisi keuangan Anda menjadi faktor penentu dalam pengajuan KUR BRI. Jika kurang baik, peluang ditolak bisa terjadi.

- Kewajiban Pelunasan yang Tegas: Terlambat membayar dapat berdampak pada denda dan sanksi yang bisa merugikan. Penting untuk mengatur keuangan dengan baik.

- Persaingan yang Tinggi: Banyak pemohon yang mengajukan KUR BRI, sehingga persaingan menjadi ketat. Persiapan yang matang sangat dibutuhkan.

Perbandingan dengan Pinjaman Bank Lain

Lalu, bagaimana dengan pinjaman bank lain? Tentu ada perbedaan. Perhatikan tabel berikut untuk gambaran yang lebih jelas:

| Kriteria | KUR BRI | Pinjaman Bank Lain |

|---|---|---|

| Proses Pengajuan | Relatif Cepat (dengan persyaratan lengkap) | Bervariasi, bisa lebih lama atau lebih cepat |

| Bunga | Bersaing, namun perlu cek detail | Beragam, ada yang tinggi ada yang rendah |

| Dukungan Pembinaan | Tersedia pada beberapa program | Tersedia, namun variasi dan intensitasnya berbeda |

| Jaminan | Fleksibel | Tergantung jenis pinjaman dan bank |

Ilustrasi Skenario

Bayangkan Pak Budi, pemilik warung makan kecil. Dia butuh modal tambahan untuk membeli peralatan baru dan memperluas menu. Dengan KUR BRI, dia bisa mendapatkan modal dengan bunga yang bersaing dan program pembinaan usaha. Namun, jika dia tidak memenuhi persyaratan kredit, atau tidak bisa membayar tepat waktu, dia akan mengalami kesulitan keuangan.

Sebagai perbandingan, jika Pak Budi memilih pinjaman bank lain, mungkin bunga yang ditawarkan lebih rendah, tetapi proses pengajuannya lebih panjang. Kesimpulannya, setiap pilihan memiliki kelebihan dan kekurangan. Penting untuk mempertimbangkan kebutuhan dan kemampuan Anda sebelum mengambil keputusan.

Contoh Kasus dan Studi Kasus

Mau tahu bagaimana KUR BRI beraksi di dunia nyata? Yuk, kita telusuri beberapa contoh kasus dan studi kasus yang bikin kepala kita nggak pusing mikirin pilihan pinjaman. Kita akan lihat bagaimana KUR BRI bisa jadi solusi tepat, atau mungkin, alternatif yang menarik dibandingkan bank lain. Siap-siap terhibur dengan kisah-kisah nyata dan perbandingan yang bikin kamu makin paham!

Contoh Kasus Hipotetis

Bayangkan Pak Budi, seorang wirausaha muda yang ingin mengembangkan usaha kulinernya. Dia punya modal awal yang cukup, tapi perlu tambahan dana untuk beli peralatan yang lebih canggih dan memperluas jangkauan pasar. Dia punya dua pilihan: KUR BRI dengan persyaratan yang relatif mudah dan bunga kompetitif, atau pinjaman dari bank swasta dengan proses yang lebih rumit.

Jika Pak Budi memilih KUR BRI, dengan modal Rp 50 juta dan bunga 12% per tahun, dalam jangka waktu 5 tahun, dia bisa membayar angsuran sekitar Rp 1.000.000 per bulan. Jika dia memilih bank swasta dengan bunga 15% per tahun, angsurannya mungkin lebih tinggi, sekitar Rp 1.200.000 per bulan.

Dalam kasus ini, KUR BRI menawarkan opsi yang lebih terjangkau dan fleksibel, sehingga Pak Budi bisa fokus mengembangkan usahanya.

Perbandingan Berdasarkan Kondisi yang Berbeda

Berikut perbandingan yang lebih rinci, mengasumsikan beberapa kondisi yang berbeda. Ingat, ini hanya contoh dan bukan jaminan.

| Faktor | KUR BRI | Bank Swasta |

|---|---|---|

| Besaran Pinjaman | Rp 50 juta – Rp 500 juta | Rp 50 juta – Rp 1 miliar |

| Persyaratan | Relatif mudah, fokus pada usaha mikro, kecil, dan menengah (UMKM) | Lebih kompleks, bisa memerlukan jaminan yang lebih besar |

| Bunga | Kompetitif, disesuaikan dengan kondisi | Bisa lebih tinggi, tergantung pada profil nasabah |

| Jangka Waktu | Sesuai kebutuhan usaha, fleksibel | Biasanya lebih terbatas |

Studi Kasus Pengalaman Nasabah KUR BRI

Dari berbagai cerita nasabah, berikut beberapa pengalaman yang inspiratif:

- Ibu Siti, seorang pengrajin batik, berhasil mengembangkan usahanya dengan bantuan KUR BRI. Dia memanfaatkan pinjaman untuk membeli mesin jahit yang lebih modern, sehingga produknya lebih cepat dan efisien.

- Pak Anton, pemilik usaha rumahan, menggunakan KUR BRI untuk membeli bahan baku yang lebih berkualitas dan meningkatkan pemasaran produknya. Proses pengajuan dan pelunasannya relatif lancar, menurutnya.

Pengalaman Pengajuan dan Pelunasan Pinjaman

“Proses pengajuan KUR BRI memang sedikit berbelit, tapi petugasnya sangat membantu dan sabar. Saya merasa dihargai sebagai nasabah.”

Ibu Siti, Pengrajin Batik

Pengalaman pengajuan pinjaman bisa bervariasi. Beberapa nasabah merasa prosesnya cukup mudah, sementara yang lain mungkin menemukan beberapa kendala. Hal ini tergantung pada persyaratan yang harus dipenuhi dan kemampuan setiap nasabah dalam memenuhi persyaratan tersebut. Pelunasan biasanya lancar, asalkan nasabah dapat mengatur keuangannya dengan baik.

Kesimpulan Alternatif: Review Dan Perbandingan KUR BRI Dengan Pinjaman Bank Lain

Nah, setelah kita bertualang di dunia pinjaman KUR BRI dan bank-bank lain, waktunya kita tarik napas dan lihat gambaran besarnya. Kita akan mencoba merangkum semua poin penting, tanpa rekomendasi, hanya gambaran objektif. Jadi, siapkan diri untuk pemahaman yang lebih jernih, tanpa harus jadi ahli keuangan!

Poin-poin Utama Perbandingan

Perbandingan KUR BRI dan pinjaman bank lain menawarkan beragam pilihan. Faktor seperti bunga, biaya, dan jangka waktu pinjaman perlu dipertimbangkan. Setiap produk punya kelebihan dan kekurangan, dan yang terbaik bergantung pada kebutuhan dan kemampuan masing-masing.

- KUR BRI dikenal dengan kemudahan akses dan syarat yang relatif ringan bagi beberapa kalangan.

- Pinjaman bank lain mungkin menawarkan bunga yang lebih kompetitif, tapi syarat dan prosesnya bisa lebih rumit.

- Jangka waktu dan besaran pinjaman juga berbeda-beda, penting untuk mempertimbangkan kebutuhan finansial jangka panjang.

Faktor-faktor yang Mempengaruhi Pilihan

Dalam mengambil keputusan, perhatikan beberapa faktor kunci. Ini akan membantu Anda dalam mengambil keputusan yang paling sesuai dengan kondisi keuangan.

- Kemampuan membayar: Pastikan kemampuan finansial Anda mampu untuk melunasi pinjaman tepat waktu. Jangan sampai terlilit utang!

- Jangka waktu pinjaman: Pertimbangkan seberapa lama Anda membutuhkan dana tersebut. Pinjaman jangka pendek mungkin lebih mudah, tapi jangka panjang punya implikasi lain.

- Bunga dan biaya: Bandingkan bunga dan biaya keseluruhan dari setiap pilihan untuk mendapatkan gambaran yang jelas.

Alternatif Pertimbangan

Tidak ada jawaban pasti mana yang terbaik. Berikut beberapa alternatif yang bisa dipertimbangkan:

- Konsultasi dengan ahli keuangan: Mendapatkan nasihat dari profesional dapat membantu dalam membuat keputusan yang tepat.

- Simulasi pinjaman: Gunakan kalkulator simulasi online untuk menghitung cicilan dan biaya keseluruhan dari setiap pilihan.

- Memperhatikan reputasi bank: Pertimbangkan reputasi bank yang akan dipilih untuk memastikan proses yang lancar dan aman.

Kesimpulan

Kesimpulannya, perbandingan KUR BRI dan pinjaman bank lain memperlihatkan variasi yang menarik. Setiap pilihan memiliki karakteristiknya masing-masing. Keputusan terbaik ditentukan oleh kebutuhan individu dan pertimbangan yang matang.

Kesimpulan

Nah, itulah gambaran singkat tentang review dan perbandingan KUR BRI dengan pinjaman bank lain. Semoga artikel ini bermanfaat bagi Anda yang sedang mencari pinjaman. Ingat, keputusan tetap di tangan Anda. Pertimbangkan semua aspek dengan cermat sebelum mengambil keputusan. Selamat mencari pinjaman yang tepat!