Risiko Investasi Deposito dan Cara Minimalisirnya

Risiko investasi deposito dan bagaimana meminimalisirnya? Duh, ngomongin investasi pasti bikin deg-degan, ya? Apalagi kalau udah ngebayangin uang kita tiba-tiba raib. Padahal, deposito dikenal aman, tapi bukan berarti tanpa risiko sama sekali. Ada beberapa hal yang perlu kamu perhatikan, mulai dari memilih bank yang tepat hingga strategi diversifikasi investasi.

Jangan sampai keuntungan investasi deposito kamu tergerus hanya karena kurang teliti, deh!

Investasi deposito memang menawarkan keamanan relatif tinggi dibandingkan investasi lain, namun bukan berarti bebas risiko. Artikel ini akan mengupas tuntas berbagai jenis risiko yang mungkin dihadapi, mulai dari risiko likuiditas, risiko kredit, hingga risiko akibat perubahan kebijakan pemerintah. Lebih lanjut, akan dibahas pula strategi efektif untuk meminimalisir risiko tersebut, termasuk memilih lembaga keuangan yang terpercaya, diversifikasi investasi, dan pemantauan berkala.

Siap-siap jadi investor deposito yang cerdas!

Jenis Risiko Investasi Deposito

Deposito, investasi yang terkesan aman dan minim risiko? Eits, jangan salah! Meskipun dikenal sebagai instrumen investasi yang relatif aman dibandingkan saham atau obligasi, deposito tetap menyimpan beberapa risiko yang perlu kamu pahami sebelum menanamkan uangmu. Ketahui jenis-jenis risikonya biar kamu nggak kaget di kemudian hari, ya!

Risiko Likuiditas

Risiko likuiditas mengacu pada kesulitan dalam mengakses uangmu kembali secara cepat. Meskipun deposito umumnya menawarkan jangka waktu tertentu, terkadang ada situasi di mana kamu butuh dana darurat sebelum jatuh tempo. Penarikan sebelum jatuh tempo biasanya dikenakan penalti berupa potongan bunga, bahkan bisa jadi ada biaya administrasi tambahan. Semakin pendek jangka waktu deposito yang kamu pilih, risiko likuiditasnya semakin rendah, tapi potensi keuntungannya juga biasanya lebih kecil.

Bayangkan, kamu butuh uang mendesak untuk biaya pengobatan keluarga, tapi uangmu terikat di deposito jangka panjang—uh, repot!

Risiko Kredit

Ini adalah risiko yang berkaitan dengan kemampuan bank untuk mengembalikan uangmu sesuai kesepakatan. Meskipun risiko ini relatif rendah di Indonesia karena adanya Lembaga Penjamin Simpanan (LPS), kamu tetap perlu cermat. LPS hanya menjamin simpanan hingga maksimal Rp2 miliar per nasabah per bank. Jika kamu menyimpan uang lebih dari batas tersebut, bagian yang melebihi limit LPS tidak terjamin.

Pilihlah bank yang memiliki reputasi baik dan kinerja keuangan yang solid untuk meminimalisir risiko ini. Jangan sampai uangmu ‘hilang’ karena banknya kolaps, kan?

Risiko Suku Bunga

Risiko ini berhubungan dengan fluktuasi suku bunga. Ketika suku bunga acuan Bank Indonesia naik, bank biasanya akan menaikkan suku bunga deposito. Sebaliknya, jika suku bunga acuan turun, suku bunga deposito juga akan turun. Ini berarti, keuntungan yang kamu peroleh dari deposito bisa berkurang jika suku bunga turun. Pertimbangkan inflasi saat menganalisis keuntungan riil investasi depositomu.

Jangan sampai keuntungan nominalmu terkalahkan oleh laju inflasi!

Perbandingan Risiko Deposito di Berbagai Bank, Risiko investasi deposito dan bagaimana meminimalisirnya

Membandingkan risiko deposito antar bank memang penting. Berikut gambaran umum (data ilustrasi, bukan data riil aktual):

| Bank | Premi Asuransi (Ilustrasi) | Tingkat Bunga (Ilustrasi) | Jangka Waktu (Ilustrasi) |

|---|---|---|---|

| Bank A | Rp 0 | 5% per tahun | 1 tahun |

| Bank B | Rp 10.000 | 6% per tahun | 6 bulan |

| Bank C | Rp 5.000 | 4.5% per tahun | 3 bulan |

| Bank D | Rp 0 | 5.5% per tahun | 12 bulan |

Catatan: Data di atas hanyalah ilustrasi dan tidak mencerminkan kondisi riil. Selalu cek informasi terbaru dari masing-masing bank.

Dampak Faktor Eksternal terhadap Risiko Deposito

Kondisi ekonomi makro dan kebijakan moneter turut mempengaruhi risiko deposito. Misalnya, resesi ekonomi bisa meningkatkan risiko kredit karena bank mungkin kesulitan menagih pinjaman. Kebijakan moneter yang ketat juga bisa menyebabkan penurunan suku bunga deposito. Jadi, perhatikan selalu perkembangan ekonomi dan kebijakan pemerintah.

Dampak Inflasi terhadap Nilai Riil Investasi Deposito

Inflasi mengikis daya beli uang. Jika tingkat inflasi lebih tinggi daripada suku bunga deposito, nilai riil investasi deposito akan menurun. Artinya, uang yang kamu dapatkan setelah jatuh tempo mungkin tidak memiliki daya beli yang sama seperti saat kamu menabung. Misalnya, jika suku bunga deposito 5% tapi inflasi 7%, maka nilai riil investasi kamu berkurang.

Risiko Perubahan Regulasi Pemerintah

Perubahan regulasi pemerintah terkait perbankan juga dapat mempengaruhi risiko deposito. Contohnya, perubahan aturan terkait penjaminan simpanan atau batasan bunga deposito. Oleh karena itu, selalu pantau perkembangan regulasi pemerintah agar kamu tidak terkejut dengan perubahan kebijakan yang mungkin terjadi.

Memilih Lembaga Keuangan yang Terpercaya: Risiko Investasi Deposito Dan Bagaimana Meminimalisirnya

Deposito, investasi yang terkesan aman, ternyata menyimpan risiko. Salah satu risiko terbesar? Memilih lembaga keuangan yang salah. Bayangkan uangmu menguap begitu saja karena bank tempatmu menaruh deposito kolaps. Makanya, memilih tempat menaruh duitmu itu penting banget, se-penting milih pasangan hidup (oke, mungkin agak lebay, tapi serius!).

Berikut ini beberapa hal yang perlu kamu perhatikan sebelum menjatuhkan pilihan.

Kriteria Pemilihan Lembaga Keuangan yang Aman dan Terpercaya

Mencari lembaga keuangan yang aman dan terpercaya untuk investasi deposito itu seperti mencari jodoh: butuh ketelitian dan riset yang matang. Jangan sampai salah pilih, nanti nangis bombay deh! Berikut beberapa kriteria yang wajib kamu perhatikan:

- Reputasi dan Track Record: Pilih lembaga keuangan dengan reputasi baik dan sejarah panjang dalam industri perbankan. Cari tahu apakah mereka pernah terlibat dalam skandal atau masalah keuangan yang signifikan.

- Peringkat Kredit: Peringkat kredit dari lembaga pemeringkat independen (seperti Fitch, Moody’s, atau S&P) memberikan gambaran tentang kesehatan keuangan lembaga tersebut. Semakin tinggi peringkatnya, semakin rendah risikonya.

- Likuiditas: Pastikan lembaga keuangan memiliki likuiditas yang cukup, artinya mereka mampu memenuhi kewajiban keuangannya kapan pun dibutuhkan. Ini penting agar uangmu tetap aman dan bisa dicairkan sewaktu-waktu.

- Modal dan Aset: Semakin besar modal dan aset yang dimiliki lembaga keuangan, semakin kuat posisi keuangan mereka dan semakin rendah risikonya.

- Regulasi dan Pengawasan: Pastikan lembaga keuangan tersebut terdaftar dan diawasi oleh otoritas yang berwenang, seperti Otoritas Jasa Keuangan (OJK) di Indonesia.

Contoh Kasus Bank yang Mengalami Masalah dan Dampaknya

Sejarah perbankan dunia, bahkan Indonesia, pernah diwarnai dengan kasus-kasus bank yang mengalami masalah. Hal ini menjadi pelajaran berharga agar kita lebih teliti dalam memilih tempat investasi.

Beberapa bank di masa lalu pernah mengalami krisis keuangan yang berdampak pada nasabah, termasuk nasabah deposito. Kerugian yang dialami nasabah bisa sangat signifikan, mulai dari kehilangan sebagian hingga seluruh dana yang diinvestasikan. Oleh karena itu, memilih bank yang terpercaya sangat penting untuk meminimalisir risiko.

Mengecek Peringkat dan Reputasi Lembaga Keuangan

Jangan malas untuk melakukan riset! Mengecek peringkat dan reputasi lembaga keuangan sebelum berinvestasi adalah langkah krusial untuk melindungi uangmu. Kamu bisa menemukan informasi ini melalui situs web resmi lembaga pemeringkat kredit, media massa, dan situs web resmi OJK.

Mengecek Kesehatan Keuangan Bank Melalui Laporan Keuangan Publik

Laporan keuangan publik, seperti laporan keuangan tahunan, memberikan gambaran yang lebih detail tentang kesehatan keuangan suatu bank. Meskipun mungkin terlihat rumit, kamu bisa fokus pada beberapa rasio keuangan kunci, seperti rasio kecukupan modal (CAR) dan rasio non-performing loan (NPL). Informasi ini biasanya tersedia di situs web resmi bank tersebut.

Langkah-Langkah Memverifikasi Legalitas dan Izin Operasional

Jangan sampai tertipu! Pastikan lembaga keuangan yang kamu pilih memiliki legalitas dan izin operasional yang lengkap dan masih berlaku. Kamu bisa memverifikasi informasi ini melalui situs web resmi OJK atau dengan menghubungi langsung pihak OJK.

- Kunjungi situs web resmi OJK.

- Cari fitur pencarian lembaga keuangan.

- Masukkan nama lembaga keuangan yang ingin kamu verifikasi.

- Periksa status legalitas dan izin operasionalnya.

Strategi Diversifikasi Investasi

Deposito memang aman, tapi jangan sampai telurmu semua ada di satu keranjang, ya! Investasi yang bijak itu nggak cuma soal keamanan, tapi juga soal pertumbuhan. Makanya, diversifikasi investasi penting banget buat meminimalisir risiko dan memaksimalkan potensi keuntungan. Dengan menyebarkan investasi ke beberapa instrumen, kamu bisa mengurangi dampak kerugian jika salah satu instrumen mengalami penurunan. Bayangkan, kalau semua uangmu di deposito dan suku bunganya tiba-tiba turun drastis, kan sedih?

Nah, diversifikasi ini solusinya!

Manfaat Diversifikasi Investasi untuk Meminimalisir Risiko Deposito

Diversifikasi investasi ibarat membuat jaring pengaman finansial. Ketika satu instrumen investasi sedang lesu, instrumen lainnya mungkin sedang naik. Hal ini membantu menjaga portofolio investasi tetap stabil dan mengurangi dampak negatif dari fluktuasi pasar. Dengan mencampur deposito (yang cenderung stabil) dengan instrumen lain yang berpotensi pertumbuhan lebih tinggi, kamu bisa mencapai keseimbangan antara keamanan dan potensi keuntungan. Intinya, risiko kerugian berkurang karena nggak mengandalkan satu sumber saja.

Portofolio Investasi Ideal: Kombinasi Deposito dan Instrumen Lain

Rancangan portofolio ideal itu sebenarnya tergantung profil risiko masing-masing investor. Tapi secara umum, kombinasi deposito dengan instrumen lain seperti reksa dana, saham, obligasi, atau emas bisa jadi pilihan yang tepat. Deposito berfungsi sebagai ‘safe haven’ atau tempat aman untuk dana darurat, sementara instrumen lain memberikan potensi pertumbuhan yang lebih tinggi. Perbandingan alokasi dana di setiap instrumen perlu disesuaikan dengan toleransi risiko dan tujuan keuanganmu.

Contoh Strategi Diversifikasi untuk Berbagai Profil Risiko

- Investor Konservatif: Mayoritas dana (misalnya 70%) dialokasikan ke deposito, sisanya (30%) diinvestasikan ke reksa dana pasar uang atau obligasi pemerintah yang memiliki risiko rendah.

- Investor Moderat: Alokasi dana lebih seimbang, misalnya 40% deposito, 30% reksa dana pendapatan tetap, dan 30% reksa dana campuran atau saham dengan risiko sedang.

- Investor Agresif: Proporsi deposito lebih kecil, misalnya 20%, sisanya (80%) diinvestasikan ke saham, reksa dana saham, atau instrumen investasi berisiko tinggi lainnya. Strategi ini cocok untuk mereka yang punya toleransi risiko tinggi dan jangka waktu investasi panjang.

Kelebihan dan Kekurangan Berbagai Instrumen Investasi

| Instrumen Investasi | Kelebihan | Kekurangan | Cocok untuk Profil Risiko |

|---|---|---|---|

| Deposito | Aman, likuiditas tinggi, bunga tetap | Return rendah, terpengaruh inflasi | Konservatif, Moderat |

| Reksa Dana Pasar Uang | Likuiditas tinggi, risiko rendah | Return lebih rendah dibanding reksa dana saham | Konservatif, Moderat |

| Reksa Dana Pendapatan Tetap | Return lebih tinggi dari deposito, diversifikasi portofolio | Risiko lebih tinggi dari deposito | Moderat |

| Saham | Potensi return tinggi | Risiko tinggi, volatilitas tinggi | Agresif |

Pentingnya Memperhatikan Jangka Waktu Investasi

Jangka waktu investasi sangat berpengaruh dalam menentukan strategi diversifikasi. Investor dengan jangka waktu pendek (misalnya kurang dari 1 tahun) sebaiknya memilih instrumen yang likuid dan berisiko rendah, seperti deposito atau reksa dana pasar uang. Sebaliknya, investor dengan jangka waktu panjang (misalnya lebih dari 5 tahun) bisa mempertimbangkan instrumen berisiko lebih tinggi seperti saham, dengan harapan mendapatkan return yang lebih besar dalam jangka panjang.

Jangan sampai kamu butuh uang mendadak, eh investasinya terkunci dalam jangka waktu lama!

Memahami Jangka Waktu dan Suku Bunga

Deposito, investasi yang terkesan aman dan minim ribet, ternyata menyimpan rahasia di balik suku bunganya. Jangan sampai kamu cuma lihat angka manisnya tanpa ngerti seluk-beluknya, ya! Jangka waktu dan suku bunga punya hubungan bak pinang dibelah dua, dan memahami ini kunci utama buat memaksimalkan keuntunganmu.

Bayangin deh, kamu lagi cari investasi yang cuan-nya pasti. Deposito jadi pilihan yang oke karena tingkat risikonya rendah. Tapi, jangan sampai kamu cuma fokus ke besarnya suku bunga aja tanpa memperhatikan jangka waktunya. Ada strategi khusus yang perlu kamu pahami agar investasi deposito kamu nggak cuma aman, tapi juga menghasilkan keuntungan maksimal.

Hubungan Jangka Waktu dan Suku Bunga Deposito

Secara umum, semakin panjang jangka waktu deposito yang kamu pilih, semakin tinggi pula suku bunga yang ditawarkan. Ini karena bank perlu memberikan insentif lebih besar untuk kamu yang mau mengunci uangnya dalam jangka waktu yang lebih lama. Mereka butuh kepastian dana untuk periode tersebut, dan kamu dihargai atas komitmen itu.

Ilustrasi Perubahan Suku Bunga dan Nilai Investasi

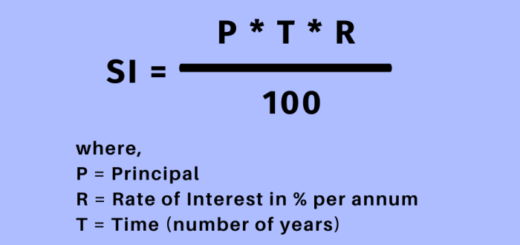

Misalnya, kamu menabung Rp10.000.000 di deposito dengan suku bunga 5% per tahun selama 1 tahun. Setelah setahun, kamu akan mendapatkan bunga Rp500.000 (Rp10.000.000 x 5% x 1 tahun). Tapi, kalau suku bunga naik menjadi 6% di tahun berikutnya, dan kamu memperpanjang deposito dengan jangka waktu yang sama, maka bunga yang kamu dapatkan akan menjadi Rp600.000. Sebaliknya, jika suku bunga turun menjadi 4%, maka bunga yang kamu dapatkan hanya Rp400.000.

Perbedaannya signifikan, kan?

Contoh lain, jika kamu mendepositokan uangmu selama 3 tahun dengan suku bunga 5% per tahun, maka total bunga yang didapat akan lebih besar daripada mendepositokan uang yang sama dengan jangka waktu 1 tahun, meskipun suku bunga tetap sama. Ini karena bunga yang kamu dapat di tahun pertama akan dihitung sebagai modal untuk tahun kedua dan seterusnya (bunga berbunga).

Faktor-faktor yang Mempengaruhi Suku Bunga Deposito

Suku bunga deposito nggak cuma ditentukan oleh bank seenaknya, lho! Ada beberapa faktor yang mempengaruhinya, antara lain kebijakan Bank Indonesia (BI Rate), kondisi perekonomian makro, tingkat inflasi, dan persaingan antar bank. BI Rate misalnya, jika BI Rate naik, biasanya suku bunga deposito juga akan naik mengikuti tren tersebut. Begitu juga sebaliknya.

Contoh Perhitungan Return Investasi Deposito

Mari kita ambil contoh. Kamu mendepositokan Rp20.000.000 dengan tiga skenario berbeda:

- Skenario 1: Jangka waktu 6 bulan, suku bunga 4% per tahun. Return investasi: Rp400.000 (Rp20.000.000 x 4% x 6/12)

- Skenario 2: Jangka waktu 1 tahun, suku bunga 5% per tahun. Return investasi: Rp1.000.000 (Rp20.000.000 x 5% x 1 tahun)

- Skenario 3: Jangka waktu 2 tahun, suku bunga 6% per tahun. Return investasi: Rp2.400.000 (Rp20.000.000 x 6% x 2 tahun)

Dari contoh di atas, terlihat jelas bahwa semakin panjang jangka waktu dan semakin tinggi suku bunga, semakin besar pula return investasi yang kamu dapatkan.

Langkah-langkah Memantau Perkembangan Suku Bunga dan Menyesuaikan Strategi Investasi

Supaya nggak ketinggalan kereta, kamu perlu rajin memantau perkembangan suku bunga. Caranya? Gampang banget! Kamu bisa cek situs resmi bank-bank, portal berita ekonomi, atau aplikasi perbandingan suku bunga deposito. Dengan begitu, kamu bisa antisipasi perubahan suku bunga dan menyesuaikan strategi investasimu, misalnya dengan memperpanjang atau memperpendek jangka waktu deposito sesuai dengan kondisi pasar.

Ingat, fleksibilitas adalah kunci. Jangan terpaku pada satu strategi. Sesuaikan strategi investasimu dengan kondisi pasar dan tujuan keuanganmu. Jangan sampai investasi deposito yang seharusnya aman malah bikin kamu pusing tujuh keliling!

Array

Investasi deposito, se- safe-nya terdengar, tetap butuh pengawasan. Bayangin deh, kamu nabung uang, terus tiba-tiba ada perubahan kebijakan bank atau hal tak terduga lainnya. Makanya, pemantauan rutin penting banget, biar kamu nggak cuma duduk manis nunggu uang beranak pinak, tapi juga bisa antisipasi hal-hal yang nggak diinginkan.

Pemantauan berkala bukan cuma sekadar mengecek saldo, tapi juga memahami pergerakan suku bunga, kebijakan bank, dan performa investasi secara keseluruhan. Dengan begitu, kamu bisa mengambil langkah tepat dan meminimalisir risiko kerugian.

Poin-Poin Penting yang Perlu Dipantau Secara Rutin

Nggak perlu ribet, kok. Cukup pantau beberapa hal penting ini secara berkala, misalnya bulanan atau kuartalan. Semakin sering, semakin bagus, sih!

- Saldo deposito: Cek secara rutin saldo deposito kamu untuk memastikan semuanya sesuai dengan yang diharapkan.

- Suku bunga: Pantau suku bunga deposito yang berlaku. Perubahan suku bunga bisa memengaruhi imbal hasil investasi kamu.

- Jangka waktu jatuh tempo: Catat tanggal jatuh tempo deposito agar kamu bisa merencanakan penarikan dana atau reinvestasi dengan tepat.

- Kebijakan bank: Tetap update dengan kebijakan bank terkait suku bunga, biaya administrasi, dan ketentuan lainnya. Perubahan kebijakan bisa berdampak pada investasi kamu.

- Performa bank: Perhatikan kinerja dan reputasi bank tempat kamu berinvestasi. Cari informasi tentang stabilitas keuangan bank tersebut.

Contoh Strategi Penyesuaian Investasi Berdasarkan Hasil Pemantauan

Misalnya, kamu pantau suku bunga deposito di bank A turun drastis. Sebagai respons, kamu bisa mempertimbangkan beberapa strategi. Bisa jadi kamu memilih untuk menarik dana dan mencari alternatif investasi lain dengan suku bunga yang lebih tinggi. Atau, jika kamu merasa bank A tetap aman dan terpercaya, kamu bisa mempertimbangkan untuk memperpanjang jangka waktu deposito atau mencari produk deposito dengan fitur yang lebih menarik.

Atau, misalnya kamu menemukan informasi yang kurang sedap tentang kinerja keuangan bank tempat kamu menaruh deposito. Sebagai langkah antisipasi, kamu bisa mempertimbangkan untuk menarik sebagian atau seluruh dana deposito kamu dan memindahkannya ke bank yang lebih stabil secara keuangan.

Indikator Kunci Kinerja Investasi Deposito

Ada beberapa indikator yang bisa kamu gunakan untuk menilai kinerja investasi deposito kamu. Pertama, tentu saja, tingkat pengembalian (return) yang kamu dapatkan. Bandingkan dengan suku bunga deposito yang ditawarkan di bank lain untuk melihat apakah investasi kamu kompetitif. Kedua, perhatikan juga keamanan dan stabilitas bank tempat kamu berinvestasi. Ketiga, pertimbangkan juga likuiditas deposito.

Seberapa mudah kamu menarik dana jika sewaktu-waktu dibutuhkan?

Langkah-Langkah yang Perlu Diambil Jika Terjadi Penurunan Nilai Investasi Deposito

Meskipun deposito dikenal aman, penurunan nilai bisa terjadi, misalnya karena perubahan kebijakan moneter atau kondisi ekonomi makro. Jangan panik! Langkah pertama, analisis penyebab penurunan nilai. Cari tahu apakah penurunan tersebut bersifat sementara atau permanen. Jika bersifat sementara, kamu mungkin bisa menunggu hingga kondisi membaik. Namun, jika penurunan tersebut terlihat permanen atau diiringi oleh isu negatif terkait bank tempat kamu berinvestasi, pertimbangkan untuk segera melakukan diversifikasi investasi atau menarik dana deposito.

Ingat, jangan terburu-buru mengambil keputusan. Lakukan riset dan konsultasikan dengan ahli keuangan jika diperlukan.

Intinya, investasi deposito memang menjanjikan keamanan, tapi bukan berarti kamu bisa tidur nyenyak tanpa was-was. Dengan memahami jenis-jenis risiko dan strategi meminimalisirnya, kamu bisa berinvestasi dengan lebih bijak. Jangan sampai keuntunganmu tergerus hanya karena kamu kurang teliti. Ingat, kunci sukses investasi adalah riset, perencanaan, dan pemantauan yang konsisten. Selamat berinvestasi!