Strategi Alokasi Gaji 5 Juta untuk Investasi dan Tabungan

Strategi Alokasi Gaji 5 Juta untuk Investasi dan Tabungan: Bayangkan, gaji 5 juta tiba-tiba menjelma jadi mesin uang ajaib! Bukan sulap, bukan sihir, tapi perencanaan keuangan yang cermat. Artikel ini akan membimbing Anda untuk mengubah gaji bulanan menjadi modal masa depan yang gemilang, dari membangun tabungan darurat hingga berinvestasi dengan bijak. Siap-siap mengucapkan selamat tinggal pada gaji yang habis sebelum tanggal gajian berikutnya!

Artikel ini akan membahas secara rinci bagaimana Anda dapat mengalokasikan gaji 5 juta untuk memenuhi kebutuhan sehari-hari, membangun tabungan darurat yang kokoh, dan memulai perjalanan investasi yang menguntungkan. Kita akan menjelajahi berbagai strategi penganggaran, pilihan investasi yang sesuai dengan profil risiko Anda, dan perencanaan keuangan jangka panjang yang efektif. Dengan panduan ini, Anda akan memiliki pemahaman yang lebih baik tentang bagaimana mengelola keuangan pribadi dan mencapai tujuan keuangan Anda.

Penganggaran Gaji 5 Juta

Gaji 5 juta? Wah, terdengar menggiurkan! Tapi sebelum langsung berbelanja online sampai jari-jari pegal, mari kita rencanakan agar uang tersebut bekerja keras untuk masa depan kita. Artikel ini akan memandu Anda dalam menyusun strategi alokasi gaji 5 juta untuk investasi dan tabungan, dengan pendekatan yang praktis dan (semoga) menyenangkan.

Gaji 5 juta? Jangan cuma buat jajan mie instan seharian! Buat strategi alokasi dong, misalnya 2 juta buat tabungan, 1 juta investasi saham, dan sisanya? Nah, ini dia yang seru! Kamu bisa coba explore peluang investasi lain, misalnya dengan belajar lebih lanjut tentang cara mendapatkan profit from cryptocoin , tapi ingat, sebelum terjun, riset dulu ya! Setelah itu, sisanya bisa kamu alokasikan kembali ke tabungan atau investasi jangka panjang.

Jadi, gaji 5 juta bisa jadi modal menuju masa depan finansial yang gemilang!

Perencanaan Pengeluaran Bulanan

Langkah pertama adalah memahami kemana saja uang kita pergi. Membuat tabel pengeluaran akan membantu kita melihat gambaran besar dan mengidentifikasi area yang bisa dioptimalkan. Jangan takut untuk jujur pada diri sendiri, ya! Bahkan pengeluaran sekecil beli kopi di kafe setiap hari bisa jadi jumlah yang signifikan dalam sebulan.

Gaji 5 juta? Jangan cuma buat jajan mie instan seharian! Yuk, kita bagi-bagi: sebagian untuk tabungan anti-bokek, sebagian lagi untuk investasi biar duitmu nggak cuma diam seribu bahasa. Bayangkan masa pensiunmu nanti, nggak mau kan cuma bisa gigit jari? Makanya, rencanakan masa depanmu dengan bijak, baca panduan lengkapnya di sini: perencanaan keuangan dan investasi untuk masa pensiun.

Dengan strategi alokasi yang tepat, gaji 5 juta bisa jadi modal pensiun yang kece badai! Jadi, mulai sekarang, rajin menabung dan investasi, ya! Jangan sampai menyesal di kemudian hari.

| Kategori Pengeluaran | Rincian | Jumlah (Rp) | Persentase dari Gaji |

|---|---|---|---|

| Kebutuhan Pokok | Makanan, transportasi, listrik, air | 1.500.000 | 30% |

| Tempat Tinggal | Sewa/cicilan rumah | 1.000.000 | 20% |

| Transportasi | Bensin, angkutan umum | 500.000 | 10% |

| Hiburan | Nonton film, makan di luar | 500.000 | 10% |

| Lain-lain | Pulsa, internet, keperluan pribadi | 500.000 | 10% |

| Investasi & Tabungan | Reksadana, deposito, tabungan | 0 | 0% |

Contoh tabel di atas hanya ilustrasi. Anda perlu menyesuaikannya dengan kondisi keuangan pribadi. Perhatikan, di contoh ini, belum ada alokasi untuk investasi dan tabungan. Itulah yang akan kita ubah!

Identifikasi Pos Pengeluaran Penting dan yang Dapat Dikurangi

Setelah melihat tabel pengeluaran, kita bisa mengidentifikasi mana yang termasuk kebutuhan pokok (harus ada) dan mana yang termasuk keinginan (bisa dikurangi). Kebutuhan pokok seperti makanan dan tempat tinggal memang sulit dikurangi, tetapi masih ada celah untuk menghemat. Misalnya, mencari alternatif transportasi yang lebih murah atau memasak di rumah daripada selalu makan di luar.

Gaji 5 juta? Jangan cuma buat jajan! Yuk, kita bikin strategi alokasi yang ciamik. Misalnya, sebagian untuk tabungan (jaminan anti-melarat!), sisanya untuk investasi. Tapi, hati-hati ya, pilih investasi yang pas sama profil risiko kamu, baca dulu nih artikelnya biar nggak salah langkah: bagaimana memilih investasi yang sesuai dengan profil risiko saya.

Setelah paham, kita bisa bagi-bagi lagi dana investasi ke berbagai instrumen sesuai selera dan kemampuan menanggung risiko. Dengan strategi yang tepat, gaji 5 juta bisa jadi modal menuju masa depan gemilang, lho!

- Kebutuhan Pokok: Prioritaskan pengeluaran ini. Cari cara untuk menghemat tanpa mengurangi kualitas.

- Keinginan: Ini adalah area yang paling mudah untuk dikurangi. Mungkin Anda bisa mengurangi frekuensi nonton film atau berbelanja online.

Rencana Pengurangan Pengeluaran

Untuk mengalokasikan lebih banyak dana untuk investasi dan tabungan, kita perlu membuat rencana pengurangan pengeluaran yang realistis. Jangan langsung memangkas semua pengeluaran keinginan secara drastis, karena hal itu bisa membuat Anda stres dan akhirnya kembali berbelanja impulsif.

- Mulai dengan mengurangi pengeluaran kecil, misalnya mengurangi pembelian kopi di kafe.

- Cari alternatif yang lebih murah, seperti berlangganan streaming film bersama teman.

- Buat anggaran bulanan yang ketat dan patuhi.

Perbandingan Kebutuhan dan Keinginan

Membedakan kebutuhan dan keinginan adalah kunci. Membeli baju baru mungkin merupakan keinginan, sementara membayar tagihan listrik adalah kebutuhan. Dengan memahami perbedaan ini, kita dapat lebih mudah mengontrol pengeluaran dan mengalokasikan dana secara efektif.

Strategi Penghematan yang Realistis dan Berkelanjutan

Kuncinya adalah konsistensi. Jangan berharap hasil instan. Penghematan yang efektif adalah proses jangka panjang. Buatlah strategi yang sesuai dengan gaya hidup Anda dan pastikan Anda dapat menjalaninya secara konsisten. Jangan ragu untuk meminta bantuan ahli keuangan jika Anda merasa kesulitan.

Alokasi untuk Tabungan

Nah, setelah membahas investasi, sekarang saatnya kita bahas soal tabungan. Investasi itu kayak main saham, naik turunnya bikin jantung dag dig dug. Tapi tabungan? Ini benteng pertahanan kita, tempat berlindung saat badai ekonomi menerjang. Bayangkan, tiba-tiba mesin cuci rusak, atau malah yang lebih parah, motor kesayangan mogok.

Tanpa tabungan darurat, siap-siap deh dompet kita nangis tersedu-sedu.

Persentase Gaji untuk Tabungan Darurat

Berapa sih persentase gaji yang ideal untuk dialokasikan ke tabungan darurat? Para ahli keuangan menyarankan minimal 3-6 bulan pengeluaran bulanan. Jadi, kalau pengeluaran bulananmu 2 juta, minimal kamu harus punya tabungan darurat 6 juta sampai 12 juta. Jangan remehkan angka ini, lho! Ini adalah penyelamatmu dari jeratan hutang saat keadaan darurat.

Pentingnya Tabungan Darurat dan Besarnya yang Ideal

Tabungan darurat ibarat ban serep mobil. Kita berharap nggak pernah memakainya, tapi kalau sewaktu-waktu dibutuhkan, rasanya lega banget punya cadangan. Besarnya tabungan darurat idealnya memang bervariasi tergantung gaya hidup dan kondisi finansial masing-masing. Namun, semakin besar tabungan darurat, semakin tenang pula tidurmu di malam hari. Tidak perlu khawatir akan kejadian tak terduga yang menguras isi dompet.

Simulasi Pertumbuhan Tabungan

Sekarang, mari kita sedikit berimajinasi dengan simulasi pertumbuhan tabungan. Kita akan membandingkan bunga sederhana dan bunga majemuk. Misalnya, kamu menabung 1 juta rupiah. Angka ini hanya contoh, sesuaikan dengan kemampuanmu ya!

Gaji 5 juta? Jangan cuma buat jajan boba seharian! Yuk, kita bagi bijak: sebagian buat tabungan anti-galau, sisanya untuk investasi yang bikin dompet senyum. Mau coba main saham? Sebelum terjun langsung, mending intip dulu simulasi investasi saham dengan berbagai skenario pasar biar nggak mendadak miskin mendadak kaya. Setelah simulasi, kita bisa balik lagi ke strategi alokasi gaji 5 juta itu, dan menyesuaikan porsi investasi sahamnya sesuai dengan profil risiko kita.

Jadi, investasi nggak cuma soal untung, tapi juga soal strategi dan perencanaan yang matang, ya!

| Tahun | Bunga Sederhana (5%) | Bunga Majemuk (5%) |

|---|---|---|

| 1 | Rp 1.050.000 | Rp 1.050.000 |

| 5 | Rp 1.250.000 | Rp 1.276.282 |

| 10 | Rp 1.500.000 | Rp 1.628.895 |

Perhatikan perbedaannya! Bunga majemuk, di mana bunga juga dihitung dari bunga sebelumnya, menghasilkan pertumbuhan yang lebih signifikan dalam jangka panjang. Ini mengapa menabung sejak dini sangat penting.

Strategi Meningkatkan Jumlah Tabungan

- Otomatiskan tabungan: Atur transfer otomatis dari rekening gaji ke rekening tabungan setiap bulan. Dengan begini, kamu nggak perlu repot-repot mentransfernya secara manual dan tabunganmu akan terisi secara konsisten.

- Cari celah penghematan: Kurangi pengeluaran yang tidak perlu, seperti jajan di kafe setiap hari atau langganan streaming yang jarang ditonton. Uang yang terhemat bisa dialokasikan untuk tabungan.

- Tentukan target tabungan: Tentukan target tabungan yang ingin dicapai dalam jangka waktu tertentu. Misalnya, menabung 10 juta dalam setahun. Dengan target yang jelas, kamu akan lebih termotivasi untuk menabung.

- Manfaatkan promo dan diskon: Manfaatkan promo dan diskon yang ditawarkan oleh bank atau lembaga keuangan untuk mendapatkan bunga yang lebih tinggi atau reward lainnya.

Menghitung Tabungan untuk Tujuan Keuangan Tertentu

Misalnya, kamu ingin membeli rumah seharga 500 juta dalam 10 tahun. Dengan asumsi bunga tabungan 5% per tahun, kamu bisa menggunakan rumus bunga majemuk untuk menghitung berapa banyak yang harus kamu tabung setiap bulan. Tentu saja, perhitungan ini bisa lebih kompleks dan memerlukan pertimbangan inflasi dan faktor lainnya. Konsultasikan dengan ahli keuangan untuk perencanaan yang lebih akurat.

Gaji 5 juta? Jangan cuma buat jajan mie instan seharian! Yuk, kita rencanakan strategi alokasi yang lebih cerdas. Misalnya, sebagian bisa buat tabungan jangka panjang, sisanya? Investasi dong! Pilihan menarik nih, pertimbangkan investasi properti dengan melihat daftar perusahaan investasi properti terbaik dan terpercaya di Indonesia 2024 untuk memaksimalkan keuntungan. Setelah riset, kembali lagi ke strategi alokasi gaji 5 juta tadi, sesuaikan dengan profil risiko dan tujuan finansialmu.

Jadi, daripada cuma mimpi punya rumah, yuk wujudkan dengan langkah bijak!

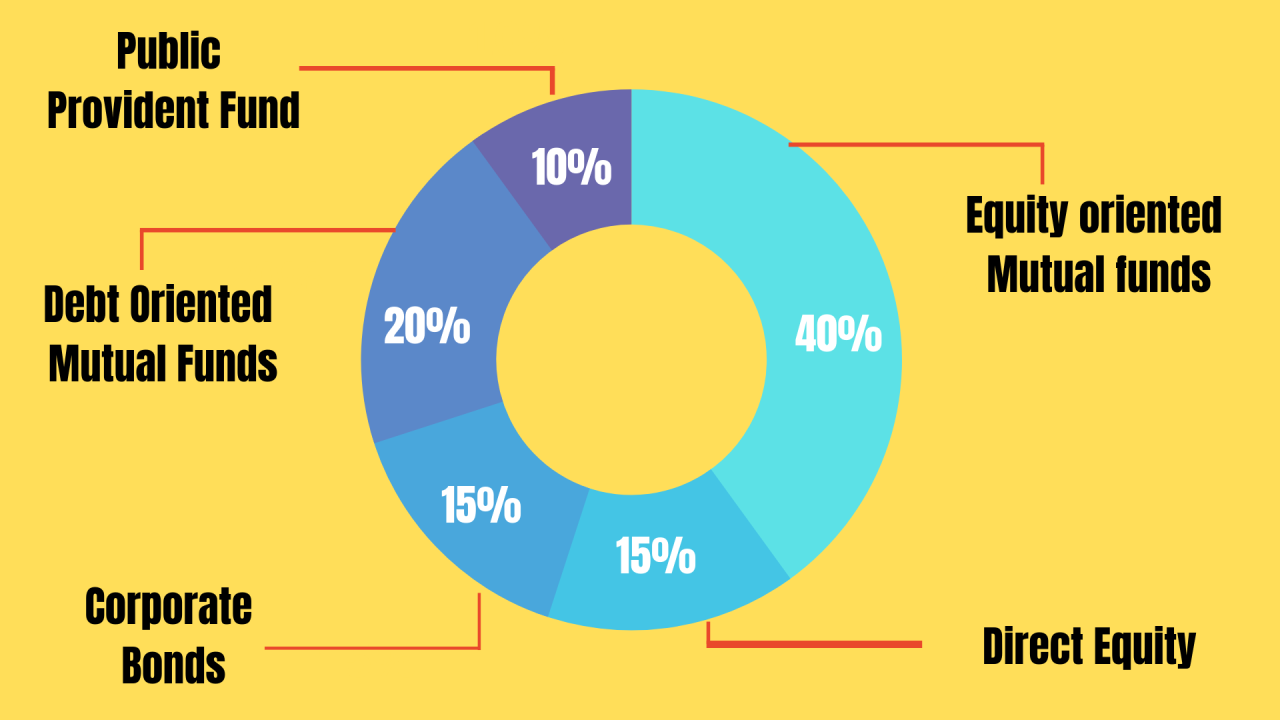

Alokasi untuk Investasi: Strategi Alokasi Gaji 5 Juta Untuk Investasi Dan Tabungan

Nah, gaji 5 juta udah aman di kantong, saatnya berpikir lebih cerdas daripada cuma ngabisin buat jajan mie instan setiap hari (walaupun jujur, mie instan itu surga!). Sekarang kita bahas bagaimana sebagian uang tersebut bisa bekerja keras untuk masa depanmu, bukan cuma rebahan di rekening tabungan. Investasi, kawan-kawan, adalah kunci menuju kebebasan finansial! Jangan takut, kita akan bahas dengan santai dan mudah dipahami, bahkan bagi pemula sekalipun.

Memilih instrumen investasi yang tepat itu seperti memilih pasangan hidup: butuh pertimbangan matang! Profil risiko masing-masing orang berbeda, ada yang berani ‘ngebut’ di jalanan investasi yang penuh tantangan, ada juga yang lebih suka jalan-jalan santai di jalur yang aman. Yang penting, sesuaikan dengan kemampuan dan kenyamananmu.

Pilihan Instrumen Investasi Berdasarkan Profil Risiko

Berikut beberapa pilihan instrumen investasi yang bisa dipertimbangkan, dengan tingkat risiko yang berbeda-beda. Ingat, semakin tinggi potensi keuntungan, biasanya semakin tinggi pula risikonya. Seperti naik roller coaster, seru sih, tapi bisa bikin jantung copot juga!

| Instrumen Investasi | Tingkat Risiko | Potensi Keuntungan | Biaya |

|---|---|---|---|

| Reksadana Pasar Uang | Rendah | Rendah | Rendah |

| Reksadana Pendapatan Tetap | Sedang | Sedang | Sedang |

| Saham | Tinggi | Tinggi | Sedang – Tinggi (tergantung broker) |

| Emas | Sedang | Sedang | Sedang (tergantung platform jual beli) |

| Obligasi Pemerintah | Rendah | Rendah – Sedang | Rendah |

Tabel di atas hanya gambaran umum. Kondisi pasar bisa berubah sewaktu-waktu, jadi selalu lakukan riset lebih lanjut sebelum berinvestasi. Jangan cuma percaya omongan orang ya!

Strategi Diversifikasi Investasi

Jangan pernah menaruh semua telur dalam satu keranjang! Diversifikasi investasi penting untuk meminimalisir risiko. Bayangkan kalau kamu hanya berinvestasi di satu saham, lalu saham tersebut jatuh, duitmu bisa langsung amblas. Dengan diversifikasi, jika satu investasi merugi, investasi lain bisa membantu mengurangi kerugian.

Contohnya, kamu bisa membagi investasi ke beberapa instrumen, seperti reksadana, emas, dan sedikit saham. Proporsi masing-masing disesuaikan dengan profil risiko dan tujuan keuanganmu.

Contoh Alokasi Investasi untuk Pemula

Sebagai contoh, untuk pemula dengan gaji 5 juta dan profil risiko rendah hingga sedang, alokasi investasi bisa seperti ini:

- Reksadana Pasar Uang: 30% (Rp 1.500.000)

- Reksadana Pendapatan Tetap: 50% (Rp 2.500.000)

- Emas: 20% (Rp 1.000.000)

Ingat, ini hanya contoh. Alokasi ideal bisa berbeda-beda tergantung kondisi pasar dan tujuan keuanganmu.

Langkah Memulai Investasi untuk Pemula

Jangan takut memulai, langkah kecil adalah awal dari perjalanan yang besar! Berikut langkah-langkahnya:

- Tentukan tujuan keuanganmu. Mau beli rumah? Jalan-jalan ke luar negeri? Atau pensiun dini?

- Kenali profil risikomu. Seberapa berani kamu menghadapi potensi kerugian?

- Pilih instrumen investasi yang sesuai dengan profil risikomu dan tujuan keuanganmu.

- Mulailah dengan jumlah kecil yang nyaman bagimu. Jangan sampai investasi malah membuatmu stres.

- Pelajari terus tentang investasi. Jangan pernah berhenti belajar!

Ingat, investasi adalah marathon, bukan sprint. Sabar dan konsisten adalah kunci kesuksesan.

Perencanaan Keuangan Jangka Panjang

Gaji 5 juta mungkin terdengar “cuma” segitu, tapi percayalah, dengan strategi yang tepat, uang tersebut bisa menjelma menjadi modal untuk mewujudkan mimpi-mimpi besarmu! Bayangkan, rumah idaman, pernikahan impian, bahkan pendidikan anak yang berkualitas – semua itu bisa diraih dengan perencanaan keuangan jangka panjang yang matang. Jangan anggap ini sebagai tugas berat, anggap saja sebagai petualangan seru menuju masa depan finansial yang cerah!

Gaji 5 juta? Jangan cuma buat jajan boba seharian! Yuk, kita bikin strategi alokasi yang anti-melarat. Setelah nabung untuk kebutuhan pokok, sisanya bisa dibagi untuk investasi. Bingung mau pilih perusahaan investasi mana? Tenang, cek dulu perbandingan kinerja 10 perusahaan investasi terbesar di Indonesia tahun 2024 biar nggak salah langkah.

Setelah riset, pilih yang paling cuan, lalu alokasikan dana investasi sesuai dengan profil risiko kamu. Dengan begitu, gaji 5 juta bisa jadi modal masa depan yang gemilang, bukan cuma kenangan manis di dompet!

Ilustrasi Rencana Keuangan Jangka Panjang (Gaji 5 Juta)

Mari kita buat simulasi rencana keuangan selama 5, 10, dan 20 tahun ke depan, dengan asumsi gaji tetap 5 juta per bulan. Ingat, ini hanyalah contoh, angka-angka bisa disesuaikan dengan kondisi dan prioritas finansialmu. Yang terpenting adalah konsistensi dan disiplin!

| Tahun | Tujuan | Dana yang Diperlukan (Estimasi) | Strategi |

|---|---|---|---|

| 5 Tahun | DP Mobil/Motor, Renovasi Rumah | Rp 100.000.000 | Investasi saham jangka menengah, tabungan berjangka |

| 10 Tahun | DP Rumah, Pernikahan | Rp 500.000.000 | Investasi properti, reksa dana, tabungan rutin |

| 20 Tahun | Pendidikan Anak, Pensiun Dini (mungkin?) | Rp 2.000.000.000 | Investasi jangka panjang (saham, obligasi), asuransi, properti |

Tujuan Keuangan Jangka Panjang

Menetapkan tujuan keuangan yang jelas adalah kunci keberhasilan. Tanpa tujuan, kita seperti kapal tanpa kompas, melayang-layang tanpa arah. Berikut beberapa contoh tujuan yang umum, namun bisa dimodifikasi sesuai keinginan:

- Membeli rumah: Bayangkan pagi hari terbangun di rumah sendiri, tanpa beban sewa bulanan. Rasanya… mantap!

- Menikah: Pernikahan impian memang butuh biaya, tapi jangan sampai menunda kebahagiaan karena terkendala finansial. Rencanakan dengan baik!

- Pendidikan anak: Investasi terbaik adalah investasi untuk pendidikan. Pastikan anak-anakmu mendapatkan pendidikan terbaik, demi masa depan mereka yang gemilang.

- Pensiun dini: Siapa yang tidak ingin menikmati masa pensiun lebih awal? Dengan perencanaan yang matang, impian ini bisa terwujud.

Perhitungan Kebutuhan Dana

Setelah menentukan tujuan, langkah selanjutnya adalah menghitung kebutuhan dana. Misalnya, untuk membeli rumah seharga 500 juta, kita perlu mempersiapkan DP (Down Payment) minimal 20%, yaitu 100 juta. Untuk pernikahan, kita bisa membuat estimasi biaya berdasarkan skala dan konsep yang diinginkan. Begitu pula dengan pendidikan anak, biaya kuliah, sekolah, dan kebutuhan lainnya perlu diperhitungkan.

Strategi Pencapaian Tujuan Keuangan

Dengan gaji 5 juta, kita bisa mengalokasikan dana untuk investasi dan tabungan. Misalnya, 30% untuk investasi (saham, reksa dana, emas), 20% untuk tabungan (berjangka, deposito), dan sisanya untuk kebutuhan hidup sehari-hari. Rasio ini bisa disesuaikan dengan kondisi dan profil risiko masing-masing.

Ingat, diversifikasi investasi sangat penting! Jangan menaruh semua telur dalam satu keranjang. Sebarkan investasi di berbagai instrumen untuk meminimalisir risiko.

Pentingnya Peninjauan dan Penyesuaian Rencana Keuangan

Rencana keuangan bukanlah sesuatu yang statis. Kondisi ekonomi, kebutuhan, dan tujuan hidup bisa berubah sewaktu-waktu. Oleh karena itu, penting untuk meninjau dan menyesuaikan rencana keuangan secara berkala, minimal setahun sekali. Dengan begitu, kita bisa tetap berada di jalur yang tepat menuju masa depan finansial yang aman dan sejahtera.

Tips Tambahan Mengelola Keuangan

Nah, setelah kita membahas strategi alokasi gaji 5 juta untuk investasi dan tabungan, mari kita bahas beberapa tips tambahan agar perjalanan finansialmu makin mulus dan menyenangkan, bak naik kereta ekonomi tapi merasa seperti di kelas bisnis!

Sumber Daya Tambahan untuk Mengelola Keuangan, Strategi alokasi gaji 5 juta untuk investasi dan tabungan

Mengembangkan kebiasaan finansial yang sehat itu seperti membangun otot – butuh latihan dan alat yang tepat. Berikut beberapa sumber daya yang bisa membantumu:

- Buku: “The Total Money Makeover” oleh Dave Ramsey (untuk membangun pondasi keuangan yang kuat), “Rich Dad Poor Dad” oleh Robert Kiyosaki (untuk mengubah pola pikir tentang uang).

- Website: Cermati.com, OJK (untuk informasi resmi dan edukasi keuangan), beberapa blog keuangan pribadi yang terpercaya (cari yang sesuai dengan gaya belajarmu).

- Aplikasi: Banyak aplikasi pelacak keuangan pribadi, seperti Money Manager, Wallet, atau aplikasi perbankan digital yang menyediakan fitur pelacakan pengeluaran.

Pentingnya Disiplin dan Konsistensi dalam Berinvestasi dan Menabung

Bayangkan kamu menanam pohon mangga. Tidak cukup hanya menanamnya, kamu juga harus menyirami, memberi pupuk, dan merawatnya secara konsisten. Begitu pula dengan investasi dan tabungan. Disiplin dan konsistensi adalah kunci agar investasi dan tabunganmu tumbuh subur dan menghasilkan buah yang manis (baca: keuntungan).

Konsistensi dalam menabung, misalnya dengan menabung secara otomatis setiap bulan, akan membantumu secara perlahan mengumpulkan modal yang cukup besar untuk investasi di masa depan. Sedangkan disiplin dalam berinvestasi akan membantu menghindari keputusan impulsif yang bisa merugikan.

Pengaruh Inflasi terhadap Nilai Uang dan Perencanaan Keuangan

Inflasi adalah musuh bebuyutan para penabung! Bayangkan harga sembako naik setiap tahun, sementara uangmu tetap stagnan. Nilai uangmu akan berkurang secara perlahan. Perencanaan keuangan yang baik harus memperhitungkan inflasi agar tujuan finansialmu tetap tercapai.

Contohnya, jika kamu menargetkan membeli rumah seharga 1 Miliar dalam 10 tahun, kamu perlu memperhitungkan inflasi. Dengan asumsi inflasi rata-rata 5% per tahun, harga rumah tersebut bisa jadi lebih dari 1,6 Miliar dalam 10 tahun mendatang. Oleh karena itu, kamu perlu menabung dan berinvestasi lebih banyak untuk mengimbangi inflasi.

Kutipan Inspiratif tentang Pengelolaan Keuangan

“Uang bukanlah segalanya, tetapi segalanya membutuhkan uang.”(Penulis tidak diketahui, tetapi ungkapan ini mencerminkan realita kehidupan)

Pemungkas

Jadi, gaji 5 juta bukan hanya angka di rekening, melainkan kunci menuju kebebasan finansial. Dengan perencanaan yang tepat, disiplin, dan konsistensi, Anda dapat mewujudkan impian masa depan Anda. Jangan takut untuk memulai, bahkan dengan langkah kecil. Ingat, perjalanan seribu mil dimulai dengan satu langkah, dan langkah pertama Anda adalah membaca artikel ini sampai selesai! Selamat berinvestasi dan menabung!