Strategi Manajemen Keuangan Hadapi Resesi Ekonomi

Strategi manajemen keuangan untuk menghadapi resesi ekonomi – Strategi Manajemen Keuangan Hadapi Resesi Ekonomi: Resesi ekonomi? Jangan panik! Bayangkan dompet Anda sebagai pesawat tempur, siap menghadapi badai ekonomi. Artikel ini adalah panduan pilot Anda, berisi strategi jitu untuk melewati turbulensi finansial dan mendarat dengan selamat, bahkan mungkin dengan bonus poin loyalitas!

Resesi ekonomi memang menakutkan, tapi dengan perencanaan dan strategi yang tepat, Anda bisa meminimalisir dampak negatifnya terhadap keuangan pribadi maupun bisnis Anda. Artikel ini akan membahas langkah-langkah praktis untuk mengelola pengeluaran, berinvestasi dengan bijak, memanfaatkan bantuan pemerintah, dan membangun ketahanan finansial jangka panjang agar siap menghadapi tantangan ekonomi di masa depan. Siap-siap untuk terbang lebih tinggi!

Mengidentifikasi Risiko Keuangan Selama Resesi: Strategi Manajemen Keuangan Untuk Menghadapi Resesi Ekonomi

Resesi ekonomi, bagaikan badut jahat yang tiba-tiba muncul di pesta ulang tahun keuangan kita. Senyumnya yang lebar menyembunyikan ancaman serius berupa risiko keuangan yang bisa membuat dompet kita meringis kesakitan. Mari kita bongkar topengnya dan lihat apa saja jebakan yang mengintai kita saat ekonomi sedang lesu.

Resesi tak cuma membuat harga-harga naik (inflasi yang bikin dompet menipis), tetapi juga bisa bikin pendapatan kita menurun drastis. Bayangkan, bisnis gulung tikar, PHK massal, dan investasi yang tiba-tiba kehilangan nilainya—benar-benar mimpi buruk bagi siapa pun, bukan?

Jenis Risiko Keuangan Selama Resesi

Berbagai jenis risiko keuangan mengintai kita saat badai resesi menerjang. Ada risiko kehilangan pekerjaan, risiko penurunan nilai investasi, risiko gagal bayar pinjaman, dan masih banyak lagi. Semua risiko ini saling terkait dan bisa memperburuk situasi keuangan kita secara signifikan. Bayangkan efek domino yang terjadi jika satu risiko memicu risiko lainnya—sungguh menakutkan, bukan?

- Kehilangan Pekerjaan: Resesi seringkali diiringi dengan pemotongan karyawan. Bayangkan, tiba-tiba penghasilan utama terhenti. Ini bisa berakibat fatal jika kita tidak memiliki tabungan darurat.

- Penurunan Nilai Investasi: Saham, obligasi, dan properti bisa kehilangan nilainya secara signifikan selama resesi. Investasi yang tadinya menjanjikan, bisa berubah menjadi mimpi buruk.

- Gagal Bayar Pinjaman: Ketika pendapatan menurun, kemampuan kita untuk membayar cicilan pinjaman juga berkurang. Ini bisa berujung pada penagihan yang agresif dan bahkan penyitaan aset.

- Inflasi Tinggi: Harga barang dan jasa naik, sementara pendapatan kita stagnan atau bahkan menurun. Ini berarti daya beli kita semakin melemah.

Faktor yang Memperburuk Risiko Keuangan

Beberapa faktor bisa memperparah risiko keuangan selama resesi. Misalnya, utang yang tinggi, kurangnya tabungan darurat, dan kurangnya diversifikasi investasi. Ketiga faktor ini layaknya bahan bakar yang mempercepat laju api resesi membakar keuangan kita.

- Utang Konsumtif Tinggi: Utang kartu kredit atau pinjaman tanpa perencanaan yang matang akan menjadi beban berat saat pendapatan menurun.

- Kurangnya Tabungan Darurat: Tanpa tabungan darurat, kita akan sangat rentan terhadap guncangan ekonomi. Bayangkan seperti berlayar tanpa pelampung di tengah badai.

- Kurangnya Diversifikasi Investasi: Menaruh semua telur dalam satu keranjang (investasi) sangat berisiko. Jika investasi tersebut mengalami penurunan nilai, maka kerugian kita akan sangat besar.

Perbandingan Risiko Keuangan: Ekonomi Stabil vs. Resesi

| Jenis Risiko | Dampak pada Ekonomi Stabil | Dampak pada Resesi |

|---|---|---|

| Kehilangan Pekerjaan | Relatif rendah, peluang kerja banyak | Tinggi, PHK massal mungkin terjadi |

| Penurunan Nilai Investasi | Fluktuatif, namun umumnya stabil | Signifikan, potensi kerugian besar |

| Gagal Bayar Pinjaman | Rendah, kemampuan membayar cicilan tinggi | Tinggi, kesulitan membayar cicilan |

| Inflasi | Terkendali | Tinggi, daya beli menurun drastis |

Strategi Mitigasi Risiko

Jangan sampai kita menjadi korban resesi! Ada beberapa strategi yang bisa kita terapkan untuk mengurangi risiko keuangan. Ini seperti memasang tameng untuk melindungi keuangan kita dari serangan badai resesi.

- Membangun Tabungan Darurat: Sisihkan sebagian penghasilan setiap bulan untuk tabungan darurat, setidaknya setara dengan 3-6 bulan pengeluaran.

- Mengurangi Utang: Bayar utang yang ada, terutama utang konsumtif dengan bunga tinggi.

- Diversifikasi Investasi: Jangan menaruh semua telur dalam satu keranjang. Sebarkan investasi ke berbagai aset untuk meminimalkan risiko.

- Meningkatkan Keterampilan dan Pengetahuan: Tingkatkan kemampuan dan pengetahuan kita agar tetap kompetitif di pasar kerja.

- Membuat Anggaran Keuangan: Buat anggaran keuangan yang terencana dan disiplin dalam mengelola keuangan.

Rencana Kontijensi

Memiliki rencana kontijensi adalah langkah penting untuk menghadapi skenario terburuk. Ini seperti memiliki peta jalan saat tersesat di tengah hutan rimba ekonomi.

Rencana kontijensi bisa mencakup langkah-langkah seperti:

- Mencari Pekerjaan Cadangan: Mulai mencari pekerjaan alternatif sebelum kehilangan pekerjaan utama.

- Mencari Sumber Pendapatan Tambahan: Manfaatkan keahlian dan waktu luang untuk mendapatkan penghasilan tambahan.

- Mencari Bantuan Keuangan: Jangan ragu untuk mencari bantuan keuangan dari keluarga, teman, atau lembaga terkait jika diperlukan.

- Negosiasi Utang: Jika kesulitan membayar utang, segera negosiasikan dengan kreditur untuk mencari solusi yang terbaik.

Mengelola Pengeluaran dan Anggaran Rumah Tangga

Resesi? Jangan panik! Bayangkan resesi sebagai tantangan

-budgeting* tingkat dewa. Ini saatnya kita bertransformasi dari pengeluaran impulsif menjadi

-master of saving*. Dengan strategi yang tepat, resesi bukan momok menakutkan, melainkan kesempatan untuk mengasah keterampilan keuangan kita. Berikut panduan praktisnya, lengkap dengan humor (karena tertawa itu sehat, bahkan saat dompet sedang tipis).

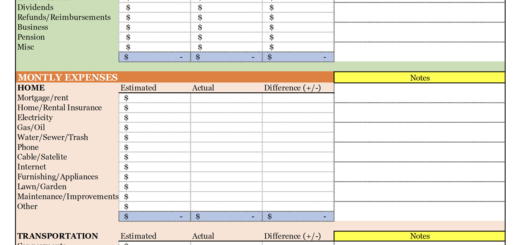

Membuat Anggaran Rumah Tangga yang Efektif Selama Resesi

Buat anggaran rumah tangga layaknya membuat kue: butuh resep yang tepat dan takaran yang pas. Langkah demi langkah, berikut resepnya:

- Daftar Pendapatan: Catat semua sumber pendapatan keluarga, dari gaji utama hingga uang jajan (yang bisa dihemat, tentu saja!).

- Daftar Pengeluaran: Ini bagian yang agak menyakitkan, tapi penting. Catat semua pengeluaran, sekecil apapun. Aplikasi pengatur keuangan bisa jadi teman baik di sini. Anda akan terkejut melihat kemana uang Anda pergi!

- Identifikasi Pengeluaran yang Tidak Penting: Setelah daftar pengeluaran tersusun rapi, saatnya bernegosiasi dengan diri sendiri. Netflix premium? Bisa diganti dengan YouTube. Kopi Starbucks setiap hari? Ganti dengan kopi seduh rumahan (lebih hemat dan bisa sambil menikmati ketenangan pagi).

- Tetapkan Prioritas: Kebutuhan pokok (makanan, listrik, air) harus diutamakan. Hiburan dan barang-barang mewah bisa dikurangi atau bahkan dihilangkan sementara waktu.

- Buat Anggaran Bulanan: Alokasikan dana untuk setiap kategori pengeluaran. Jangan lupa sisakan dana untuk tabungan darurat (nanti kita bahas lebih detail).

- Evaluasi dan Revisi: Anggaran bukan sesuatu yang statis. Tinjau dan sesuaikan anggaran secara berkala, minimal setiap bulan, agar tetap relevan dengan kondisi keuangan.

Contoh Anggaran Rumah Tangga untuk Keluarga Berpenghasilan Menengah ke Bawah

Anggaran ini hanyalah contoh, sesuaikan dengan kondisi keuangan Anda. Asumsikan pendapatan keluarga Rp 5.000.000 per bulan:

| Kategori | Jumlah (Rp) |

|---|---|

| Kebutuhan Pokok (Makanan, Minuman, dll) | 2.000.000 |

| Utang dan Cicilan | 500.000 |

| Listrik, Air, Gas | 500.000 |

| Transportasi | 500.000 |

| Pendidikan | 500.000 |

| Dana Darurat | 500.000 |

| Lain-lain (Hiburan, dll) | 500.000 |

Ingat, angka-angka ini fleksibel. Yang terpenting adalah keseimbangan antara kebutuhan dan penghematan.

Tips Mengurangi Pengeluaran Tanpa Mengurangi Kualitas Hidup

Menghemat uang tidak harus identik dengan hidup sengsara. Berikut beberapa tips cerdas:

- Beli barang kebutuhan pokok dalam jumlah besar: Lebih hemat dalam jangka panjang.

- Manfaatkan diskon dan promo: Jangan ragu untuk membandingkan harga sebelum membeli.

- Memasak di rumah: Jauh lebih hemat daripada makan di luar setiap hari.

- Kurangi penggunaan listrik dan air: Matikan lampu dan keran jika tidak digunakan.

- Cari alternatif hiburan yang murah atau gratis: Piknik di taman, menonton film di rumah, atau menghabiskan waktu berkualitas bersama keluarga.

Membangun Dana Darurat

Dana darurat adalah penyelamat hidup, terutama saat resesi. Bayangkan ini sebagai perisai anti-resesi Anda. Tujuannya adalah untuk memiliki dana yang cukup untuk menutupi pengeluaran selama 3-6 bulan jika terjadi hal yang tidak terduga, seperti kehilangan pekerjaan.

Mulailah menabung secara konsisten, meskipun hanya sedikit. Setiap rupiah yang Anda tabung adalah langkah maju menuju keamanan finansial.

Pelajari secara detail tentang keunggulan Destinasi wisata kuliner unik dan menarik di Malang Raya yang bisa memberikan keuntungan penting.

Alokasi Dana Darurat untuk Berbagai Skenario Darurat

Cara mengalokasikan dana darurat bergantung pada kebutuhan dan prioritas masing-masing keluarga. Sebagai contoh, dana darurat bisa dialokasikan untuk:

- Kehilangan pekerjaan: Menutupi kebutuhan pokok selama mencari pekerjaan baru.

- Pengeluaran medis darurat: Biaya rumah sakit dan pengobatan.

- Perbaikan rumah darurat: Kerusakan atap bocor, kebocoran pipa, dll.

- Kejadian tak terduga lainnya: Kecelakaan, bencana alam, dll.

Dengan perencanaan yang matang dan disiplin dalam mengelola keuangan, Anda dapat menghadapi resesi dengan lebih tenang dan percaya diri.

Strategi Investasi yang Aman Selama Resesi

Resesi ekonomi, bagai roller coaster keuangan yang bikin jantung dag dig dug. Namun, jangan panik! Dengan strategi investasi yang tepat, kita bisa melewati masa-masa sulit ini dengan lebih tenang, bahkan mungkin keluar sebagai pemenang. Kuncinya adalah memilih investasi yang relatif aman dan konservatif, menyesuaikan portofolio dengan profil risiko kita, dan tentu saja, sedikit sentuhan humor agar tetap semangat!

Memilih investasi saat resesi ibarat memilih baju untuk pesta Halloween: kita perlu mempertimbangkan berbagai faktor, mulai dari tingkat kenyamanan (risiko) hingga penampilan (keuntungan). Jangan sampai salah pilih, nanti malah jadi bahan tertawaan pasar! Berikut beberapa strategi yang bisa dipertimbangkan.

Investasi di Surat Berharga Negara (SBN)

SBN, atau Surat Berharga Negara, adalah investasi yang dikeluarkan pemerintah. Bayangkan ini sebagai investasi “jaminan negara”, sehingga tingkat risikonya relatif rendah. Meskipun keuntungannya mungkin tidak setinggi investasi lain, kepastiannya di masa ketidakpastian ekonomi menjadi daya tarik utama. Selama resesi, banyak investor beralih ke SBN karena dianggap sebagai tempat yang aman untuk menyimpan uang.

Investasi di Deposito Berjangka

Deposito berjangka layaknya “tabungan premium” dengan bunga yang lebih tinggi daripada tabungan biasa. Uang kita “terkunci” selama jangka waktu tertentu, tapi kita mendapatkan kepastian bunga dan keamanan dana. Ini cocok bagi mereka yang memprioritaskan keamanan modal daripada mengejar keuntungan tinggi yang berisiko.

Investasi di Emas

Emas, logam mulia yang selalu memesona, seringkali menjadi pilihan investasi aman saat resesi. Emas cenderung mempertahankan nilai atau bahkan meningkat nilainya selama masa ketidakpastian ekonomi. Bayangkan emas sebagai “pelindung nilai” yang menjaga kekayaan kita dari gejolak ekonomi. Namun, perlu diingat bahwa harga emas juga fluktuatif, jadi jangan berharap keuntungan instan yang besar.

Perbandingan Instrumen Investasi

| Instrumen Investasi | Tingkat Risiko | Potensi Keuntungan/Kerugian |

|---|---|---|

| Surat Berharga Negara (SBN) | Rendah | Keuntungan rendah, kerugian minimal |

| Deposito Berjangka | Rendah | Keuntungan sedang, kerugian minimal |

| Emas | Sedang | Potensi keuntungan tinggi, potensi kerugian sedang |

| Saham (di diversifikasi) | Sedang – Tinggi | Potensi keuntungan tinggi, potensi kerugian tinggi |

Contoh Portofolio Investasi Diversifikasi

Diversifikasi portofolio investasi sangat penting untuk meminimalisir risiko. Jangan menaruh semua telur dalam satu keranjang! Berikut contoh portofolio yang bisa dipertimbangkan:

- 40% SBN

- 30% Deposito Berjangka

- 20% Emas

- 10% Saham (di diversifikasi di berbagai sektor)

Proporsi ini bisa disesuaikan dengan profil risiko dan tujuan keuangan masing-masing individu. Konsultasikan dengan ahli keuangan jika diperlukan!

Langkah-Langkah Mengelola Investasi Selama Ketidakpastian Ekonomi

- Pantau Portofolio Secara Berkala: Jangan cuma diam saja! Awasi kinerja investasi secara rutin agar bisa mengambil tindakan cepat jika diperlukan.

- Hindari Kepanikan: Resesi adalah siklus ekonomi. Jangan terburu-buru menjual aset hanya karena harga turun. Fokus pada strategi jangka panjang.

- Tetap Disiplin: Terus ikuti rencana investasi yang sudah dibuat. Jangan tergoda oleh investasi “janji manis” yang berisiko tinggi.

- Cari Informasi yang Akurat: Hindari informasi yang menyesatkan. Percayakan informasi hanya pada sumber yang terpercaya.

- Konsultasi dengan Ahli Keuangan: Jika merasa bingung, jangan ragu untuk berkonsultasi dengan ahli keuangan untuk mendapatkan saran yang tepat.

Memanfaatkan Sumber Daya dan Bantuan Pemerintah

Resesi ekonomi, seperti badut yang tiba-tiba muncul di pesta ulang tahun, bisa bikin panik. Tapi jangan khawatir, pemerintah biasanya punya beberapa trik sulap di lengan bajunya untuk meringankan beban kita. Program bantuan sosial dan berbagai insentif ekonomi layaknya jaring pengaman, siap menolong kita melewati masa-masa sulit ini. Yang penting, kita harus tahu bagaimana caranya memanfaatkannya dengan efektif dan efisien, agar kita tidak hanya bertahan hidup, tetapi juga bisa tetap tersenyum menghadapi badai ekonomi.

Akhiri riset Anda dengan informasi dari Tempat makan enak dan murah di dekat lokasi saya sekarang.

Pemerintah seringkali mengeluarkan berbagai program bantuan selama resesi, mulai dari bantuan langsung tunai hingga subsidi untuk usaha kecil menengah. Mempelajari program-program ini dan bagaimana mengaksesnya adalah kunci untuk melewati masa-masa sulit ini dengan lebih mudah. Bayangkan seperti ini: pemerintah menyediakan buffet makanan gratis, tugas kita adalah mencari tahu mana menu yang paling cocok dengan selera dan kebutuhan kita.

Identifikasi Program Pemerintah dan Bantuan Sosial

Mencari tahu program bantuan pemerintah itu seperti berburu harta karun. Kita perlu menggali informasi dari berbagai sumber, mulai dari situs web resmi pemerintah, media sosial, hingga kantor pemerintahan setempat. Jangan ragu untuk bertanya dan mencari informasi sebanyak mungkin. Semakin banyak informasi yang kita miliki, semakin besar peluang kita untuk mendapatkan bantuan yang tepat.

- Bantuan Langsung Tunai (BLT): Program ini biasanya memberikan uang tunai langsung kepada masyarakat yang memenuhi syarat, seperti keluarga miskin atau pekerja informal yang terdampak resesi. Jumlahnya bervariasi tergantung kebijakan pemerintah dan kondisi ekonomi.

- Subsidi Usaha Kecil Menengah (UKM): Pemerintah seringkali memberikan subsidi bunga pinjaman, bantuan modal kerja, atau pelatihan bisnis untuk membantu UKM bertahan dan berkembang selama resesi. Ini seperti mendapatkan suntikan energi ekstra untuk bisnis kita.

- Program Kartu Prakerja: Program ini memberikan pelatihan vokasi dan insentif uang kepada pencari kerja atau pekerja yang terdampak resesi. Ini kesempatan untuk meningkatkan keterampilan dan daya saing di pasar kerja.

Persyaratan dan Cara Mengakses Program Bantuan

Setiap program bantuan pemerintah memiliki persyaratan dan prosedur pengajuan yang berbeda. Jangan sampai kita sudah bersemangat mencari harta karun, eh ternyata kita tidak memenuhi syarat untuk membukanya. Oleh karena itu, penting untuk membaca dengan teliti persyaratan dan mengikuti prosedur yang berlaku. Biasanya, informasi ini tersedia di situs web resmi program bantuan tersebut atau di kantor pemerintahan setempat.

- Kumpulkan semua dokumen persyaratan yang dibutuhkan, seperti KTP, KK, dan bukti penghasilan.

- Isi formulir pengajuan dengan lengkap dan akurat. Jangan sampai ada kesalahan yang membuat pengajuan kita ditolak.

- Ajukan permohonan melalui jalur yang telah ditentukan, baik secara online maupun offline.

- Pantau status pengajuan secara berkala.

Contoh Kebijakan Pemerintah Terkait Bantuan Resesi

“Pemerintah berkomitmen untuk melindungi masyarakat dari dampak negatif resesi ekonomi melalui berbagai program bantuan sosial dan insentif ekonomi yang tepat sasaran dan terukur.”

Contoh kutipan kebijakan pemerintah (harus diganti dengan kutipan resmi dari sumber terpercaya).

Dampak Positif dan Negatif Program Bantuan Pemerintah

Seperti koin yang memiliki dua sisi, program bantuan pemerintah juga memiliki dampak positif dan negatif. Dampak positifnya tentu saja meringankan beban ekonomi masyarakat dan mendorong pertumbuhan ekonomi. Namun, dampak negatifnya bisa berupa potensi penyalahgunaan dana atau inefisiensi dalam penyaluran bantuan. Yang penting adalah pengawasan yang ketat dan mekanisme penyaluran yang transparan agar manfaatnya bisa dirasakan oleh masyarakat yang membutuhkan.

Dalam topik ini, Anda akan menyadari bahwa Cari kuliner malam di Semarang yang buka hingga larut sangat informatif.

Panduan Langkah Demi Langkah Pengajuan Bantuan

Bayangkan pengajuan bantuan ini seperti mengikuti resep kue. Ikuti langkah-langkahnya dengan teliti agar hasilnya sempurna. Jangan sampai ada bahan yang tertinggal atau langkah yang terlewat.

- Identifikasi program bantuan yang sesuai dengan kebutuhan.

- Kumpulkan dokumen persyaratan yang dibutuhkan.

- Isi formulir pengajuan dengan lengkap dan akurat.

- Ajukan permohonan melalui jalur yang telah ditentukan.

- Pantau status pengajuan secara berkala.

- Jika pengajuan ditolak, cari tahu alasannya dan coba ajukan kembali jika memenuhi syarat.

Membangun Ketahanan Finansial Jangka Panjang

Resesi ekonomi, kayak mantan yang tiba-tiba muncul lagi pas kita udah bahagia. Nggak terduga dan bisa bikin kita kalang kabut. Tapi tenang, kita bisa kok mempersiapkan diri! Membangun ketahanan finansial jangka panjang adalah kunci untuk menghadapi badai ekonomi ini dengan senyum, bukan dengan air mata berlinang (dan dompet kosong).

Bayangkan ketahanan finansial sebagai benteng kokoh yang melindungi kita dari hempasan gelombang resesi. Semakin kuat bentengnya, semakin aman kita di dalamnya. Dengan strategi yang tepat, kita bisa membangun benteng ini, batu bata demi batu bata, hingga siap menghadapi apapun.

Pentingnya Ketahanan Finansial Jangka Panjang

Ketahanan finansial jangka panjang bukan sekadar punya tabungan tebal. Ini tentang memiliki fondasi keuangan yang solid, yang memungkinkan kita untuk tetap bertahan dan bahkan berkembang, meskipun ekonomi sedang lesu. Ini mencakup pengelolaan utang yang bijak, diversifikasi investasi, dan rencana keuangan yang komprehensif. Dengan ketahanan finansial yang baik, kita bisa menghadapi pengurangan pendapatan atau bahkan kehilangan pekerjaan tanpa harus panik menjual ginjal (atau barang berharga lainnya).

Tips Meningkatkan Literasi dan Manajemen Keuangan Pribadi, Strategi manajemen keuangan untuk menghadapi resesi ekonomi

Meningkatkan literasi keuangan ibarat belajar bela diri. Semakin terampil kita mengelola keuangan, semakin siap kita menghadapi tantangan ekonomi. Jangan cuma mengandalkan insting, pelajari dasar-dasar investasi, manajemen risiko, dan perencanaan pensiun.

- Ikuti kursus online atau workshop keuangan.

- Baca buku dan artikel tentang keuangan pribadi.

- Berkonsultasi dengan perencana keuangan profesional.

- Manfaatkan aplikasi dan tools pengelolaan keuangan untuk memantau pengeluaran.

Ilustrasi Kebiasaan Keuangan Baik Menghadapi Resesi

Bayangkan dua orang: Andi dan Budi. Andi selalu boros, hidup di atas kemampuan, dan punya banyak utang. Budi sebaliknya, hemat, menabung rutin, dan berinvestasi secara bijak. Saat resesi datang, Andi panik, kehilangan pekerjaan, dan terlilit utang. Budi?

Tenang saja, dia masih punya tabungan dan investasi yang bisa diandalkan untuk melewati masa sulit.

Ilustrasi ini menunjukkan bagaimana kebiasaan keuangan yang baik – menabung, berinvestasi, dan menghindari utang berlebihan – bertindak sebagai bantalan saat ekonomi sedang tidak baik. Ini seperti memiliki parasut saat terjun payung; Anda tetap aman meskipun terjadi hal yang tidak diinginkan.

Strategi Meningkatkan Pendapatan dan Diversifikasi Sumber Penghasilan

Jangan pernah bergantung pada satu sumber pendapatan saja. Ini seperti menaruh semua telur dalam satu keranjang. Resiko kehilangan semuanya sangat besar. Diversifikasi sumber penghasilan bisa berupa pekerjaan sampingan, investasi, atau bisnis kecil-kecilan. Carilah peluang tambahan untuk meningkatkan pendapatan, sesuaikan dengan keahlian dan minat Anda.

| Strategi | Contoh |

|---|---|

| Pekerjaan sampingan | Freelancer, mengajar les, menjual produk online |

| Investasi | Saham, obligasi, properti |

| Bisnis kecil-kecilan | Membuka toko online, membuat dan menjual kerajinan tangan |

Perencanaan Keuangan Jangka Panjang yang Komprehensif

Perencanaan keuangan jangka panjang adalah peta perjalanan finansial kita. Ini mencakup tujuan keuangan jangka panjang (misalnya, membeli rumah, pensiun), strategi untuk mencapai tujuan tersebut, dan rencana untuk menghadapi risiko keuangan. Buatlah rencana ini secara detail dan tinjau secara berkala, sesuaikan dengan perubahan kondisi ekonomi dan kehidupan pribadi.

Ingat, perencanaan keuangan jangka panjang bukan hanya tentang angka-angka. Ini tentang mengamankan masa depan finansial kita dan keluarga, memberikan rasa aman dan ketenangan pikiran, sehingga kita bisa menghadapi resesi dengan lebih percaya diri dan siap menghadapi tantangan.

Kesimpulan

Nah, perjalanan kita dalam menjelajahi Strategi Manajemen Keuangan Hadapi Resesi Ekonomi telah sampai di penghujungnya. Semoga tips dan trik yang telah dibagikan dapat menjadi bekal Anda dalam menghadapi badai ekonomi. Ingat, kunci utama adalah perencanaan, disiplin, dan sedikit keberanian untuk beradaptasi. Jangan takut untuk berinovasi dan mencari solusi kreatif. Selamat berlayar, para kapten keuangan!

1 Response

[…] pemahaman Kamu mengenai Strategi manajemen keuangan untuk menghadapi resesi ekonomi dengan resor yang kami […]