Syarat 5C Kredit Pinjaman Usaha Kecil di Indonesia

Mau pinjam modal untuk bisnis kecilmu di Indonesia? Syarat 5C kredit untuk pinjaman usaha kecil di Indonesia, bukan cuma soal angka, tapi juga cerita. Bayangkan, ini seperti wawancara dengan bank, tapi bukan soal ‘kenapa kamu pantas dapat pekerjaan’, tapi ‘kenapa bisnis kamu pantas dapat pinjaman’. Kita akan bahas 5C ini, mulai dari karaktermu, kapasitas bisnis, kondisi ekonomi, jaminan, dan modal.

Semoga setelah ini, kamu lebih paham dan siap menghadapi proses pinjaman usaha kecil.

Setiap usaha kecil punya ceritanya sendiri, dan bank perlu tahu ceritanya. Syarat 5C ini jadi kunci untuk memahami risiko dan peluang. Kita akan menjelajahi setiap aspek 5C, mulai dari definisi, syarat khusus, faktor eksternal, hingga prosedur penilaian. Mari kita bongkar rahasia di balik 5C ini dan lihat bagaimana penerapannya bisa membuat usaha kecilmu sukses.

Definisi 5C Kredit

Pinjaman usaha kecil di Indonesia, seperti halnya di belahan dunia lain, punya proses penilaian yang tak main-main. Salah satu faktor krusial adalah 5C Kredit. Bayangkan ini seperti “5 pilar kekuatan” usaha Anda, yang dipelajari bank sebelum memberikan dana. Mari kita bongkar satu per satu, agar Anda siap menghadapi prosesnya!

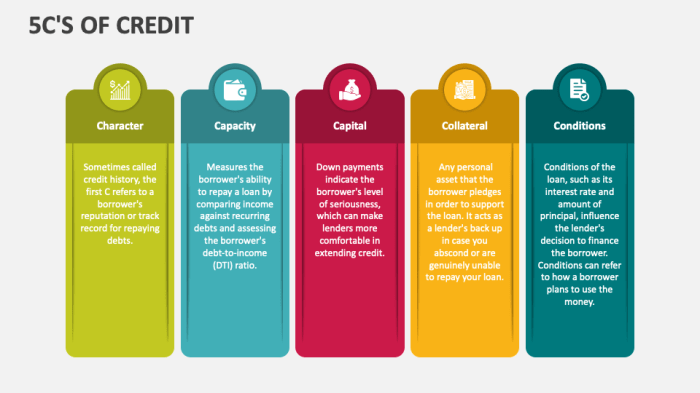

Penjelasan Singkat 5C Kredit

Kelima pilar kekuatan ini, yang disebut 5C Kredit, meliputi Karakter, Kapasitas, Kondisi, Collateral, dan Capital. Masing-masing aspek ini saling berkaitan dan memberikan gambaran komprehensif tentang kemampuan Anda dalam mengembalikan pinjaman. Bayangkan seperti teka-teki, setiap bagiannya perlu pas agar pinjaman bisa lancar.

Karakter (Character)

Ini tentang rekam jejak Anda sebagai peminjam. Bank melihat bagaimana Anda mengelola keuangan di masa lalu. Apakah Anda selalu membayar tepat waktu? Apakah Anda memiliki catatan buruk yang dapat mengganggu proses ini? Semakin baik catatan Anda, semakin tinggi kemungkinan Anda mendapatkan pinjaman.

Ini bukan tentang siapa Anda, tapi bagaimana Anda menjalankan kewajiban keuangan Anda.

Kapasitas (Capacity)

Ini adalah kemampuan Anda untuk membayar kembali pinjaman. Bank akan memeriksa arus kas Anda, pendapatan Anda, dan pengeluaran Anda. Mereka akan menilai apakah Anda mampu membayar cicilan pinjaman tanpa mengganggu operasional usaha Anda. Semakin kuat kapasitas Anda, semakin tinggi kepercayaan bank terhadap kemampuan Anda mengembalikan pinjaman.

Kondisi (Condition)

Kondisi pasar dan industri juga diperhitungkan. Bank melihat apakah bisnis Anda berada di pasar yang menguntungkan. Faktor-faktor seperti persaingan, tren pasar, dan resiko pasar menjadi pertimbangan. Semakin stabil kondisi bisnis, semakin kecil resikonya bagi bank. Ini tentang melihat peluang dan ancaman yang ada di sekitar bisnis Anda.

Collateral (Collateral)

Ini adalah jaminan yang Anda berikan sebagai pengamanan pinjaman. Jika Anda kesulitan membayar, aset ini bisa dijual untuk menutupi kerugian bank. Collateral bisa berupa properti, kendaraan, atau bahkan inventaris. Semakin berharga dan terjamin collateralnya, semakin besar kemungkinan Anda mendapatkan pinjaman.

Capital (Capital)

Ini menunjukkan modal yang Anda miliki untuk menjalankan bisnis. Semakin besar modal Anda, semakin kuat posisi Anda di mata bank. Ini memperlihatkan kemampuan Anda dalam menghadapi resiko dan membangun bisnis yang tangguh. Ini juga memperlihatkan keseriusan Anda dalam menjalankan bisnis.

Contoh Penerapan 5C dalam Pinjaman Usaha Kecil

| Aspek 5C | Penjelasan | Contoh |

|---|---|---|

| Karakter | Riwayat pembayaran tepat waktu, tidak memiliki riwayat kredit buruk. | Pemilik usaha kecil dengan catatan pembayaran pinjaman sebelumnya selalu tepat waktu. |

| Kapasitas | Arus kas yang stabil, pendapatan yang konsisten, dan rencana bisnis yang realistis. | Usaha dengan pendapatan yang stabil dan rencana bisnis yang rinci. |

| Kondisi | Pasar yang menjanjikan, persaingan yang wajar, dan regulasi yang mendukung. | Usaha yang berada di pasar yang sedang berkembang. |

| Collateral | Jaminan yang berharga, seperti properti atau inventaris. | Usaha yang memiliki properti sebagai jaminan. |

| Capital | Modal yang cukup untuk operasional dan pengembangan bisnis. | Usaha dengan modal yang memadai untuk menjalankan bisnis. |

Syarat Khusus 5C dalam Pinjaman Usaha Kecil Indonesia

Pinjaman usaha kecil di Indonesia, tentu punya syarat khusus yang berbeda dari pinjaman umum. Bukan cuma modal, tapi juga karakter dan kemampuan si peminjam yang jadi pertimbangan utama. Bayangkan, kalau semua usaha kecil di Indonesia punya syarat sama, bisa-bisa yang punya ide cemerlang, tapi agak ‘kurang sempurna’ secara administratif, kesulitan banget dapat pinjaman. Nah, di sinilah peran 5C Kredit berperan penting.

Faktor Karakter (Character)

Untuk usaha kecil, faktor karakter lebih ditekankan lagi. Bukan cuma melihat rekam jejak bisnis, tapi juga integritas pribadi. Bagaimana track record pembayaran, konsistensi dalam menjalankan bisnis, dan bagaimana cara menghadapi masalah menjadi poin penting. Bank akan lebih berhati-hati, karena resiko gagal bayar pada usaha kecil bisa lebih tinggi. Contohnya, usaha kuliner yang tiba-tiba mengalami penurunan pelanggan karena persaingan, atau usaha kerajinan yang mengalami kendala pasokan bahan baku.

Bank akan melihat bagaimana si pengusaha menghadapi masalah tersebut.

Faktor Kapasitas (Capacity)

Kapasitas di sini bukan cuma tentang kemampuan teknis, tapi juga tentang kemampuan manajerial. Apakah si pengusaha punya rencana bisnis yang matang? Apakah mereka punya tim yang kompeten? Apakah mereka punya kemampuan untuk mengelola keuangan dengan baik? Usaha kecil yang punya manajemen keuangan yang baik, dan rencana bisnis yang realistis, biasanya lebih diprioritaskan.

Contohnya, usaha yang punya perencanaan keuangan yang detail, dan kemampuan untuk mengantisipasi potensi kerugian.

Faktor Kondisi (Conditions)

Kondisi pasar dan ekonomi juga jadi pertimbangan. Pinjaman usaha kecil yang dibidik pada pasar yang sedang berkembang atau produk yang unik, biasanya lebih menarik. Namun, kondisi pasar yang tidak menentu juga bisa jadi faktor penghambat. Bank akan lebih berhati-hati jika usaha tersebut terlalu bergantung pada faktor pasar yang tidak stabil. Contohnya, usaha yang mengandalkan tren musiman, atau usaha yang bergantung pada ketersediaan bahan baku yang langka.

Faktor Keadaan (Collateral)

Untuk usaha kecil, jaminan (collateral) mungkin tidak selalu berupa aset fisik yang berharga. Bank akan lebih memperhatikan jaminan yang ada, seperti jaminan atas barang dagangan atau surat-surat berharga. Jaminan atas aset tidak bergerak juga bisa jadi pertimbangan, seperti jaminan atas tanah atau bangunan. Namun, untuk usaha kecil yang masih baru, jaminan mungkin lebih terbatas. Contohnya, usaha yang baru berdiri, biasanya kesulitan mendapatkan jaminan yang memadai, sehingga bank lebih berfokus pada faktor-faktor lain seperti karakter dan kapasitas.

Faktor Modal (Capital)

Meski modal bukan satu-satunya faktor, modal awal tetap penting. Bank akan melihat seberapa besar modal yang sudah dimiliki oleh usaha kecil tersebut, dan bagaimana rencana mereka untuk mengelola modal yang didapat. Usaha kecil yang memiliki rencana pengembangan modal yang realistis dan terukur, biasanya lebih mudah mendapatkan pinjaman. Contohnya, usaha yang memiliki rencana untuk memperluas usaha, atau membeli peralatan baru untuk meningkatkan efisiensi.

Perbedaan dengan Pinjaman Umum

Perbedaan dengan pinjaman umum terletak pada penekanan pada faktor-faktor 5C yang lebih terfokus pada karakter dan kapasitas usaha kecil. Pinjaman umum biasanya lebih memperhatikan nilai aset dan kemampuan finansial. Pada usaha kecil, fokusnya lebih pada potensi pertumbuhan dan kelangsungan usaha, daripada hanya pada nilai aset fisik.

Faktor Eksternal yang Mempengaruhi Syarat 5C

Pinjaman usaha kecil, seperti halnya manusia, tak hidup dalam vakum. Kondisi ekonomi, tren pasar, dan regulasi pemerintah, ibarat angin dan ombak yang bisa mempengaruhi perahu kecil usaha kita. Faktor-faktor eksternal ini, punya peran penting dalam menentukan syarat 5C yang harus dipenuhi oleh para calon peminjam. Yuk, kita lihat bagaimana hal-hal di luar kendali usaha kita ini bisa memengaruhi proses pengajuan pinjaman.

Dampak Kondisi Ekonomi Nasional

Kondisi ekonomi nasional, seperti tingkat inflasi, suku bunga, dan pertumbuhan ekonomi, secara langsung berdampak pada syarat 5C. Bayangkan, kalau ekonomi sedang lesu, permintaan barang dan jasa menurun. Ini otomatis memengaruhi kemampuan usaha untuk membayar pinjaman. Sebagai akibatnya, bank mungkin akan memperketat syarat-syarat, seperti menaikkan persentase jaminan atau mempertimbangkan tingkat resiko yang lebih tinggi. Contohnya, saat krisis ekonomi tahun 2008, banyak usaha yang kesulitan memenuhi syarat 5C karena kondisi pasar yang menurun drastis.

Pengaruh Tren Pasar

Tren pasar yang berubah-ubah juga sangat memengaruhi syarat 5C. Jika tren pasar menunjukkan produk tertentu sedang naik daun, maka bank akan lebih berminat untuk memberikan pinjaman karena potensi pengembaliannya lebih besar. Sebaliknya, jika tren pasar menunjukkan penurunan minat pada suatu produk, bank mungkin akan lebih hati-hati dalam memberikan pinjaman. Contohnya, saat tren pasar digital semakin kuat, usaha yang belum beradaptasi dengan teknologi digital mungkin akan kesulitan mendapatkan pinjaman karena dinilai kurang berpotensi.

Peran Regulasi Pemerintah

Regulasi pemerintah, seperti kebijakan fiskal, perpajakan, dan regulasi industri, juga berperan signifikan dalam syarat 5C. Kebijakan pemerintah yang mendukung usaha kecil, seperti insentif pajak atau kemudahan perizinan, bisa meningkatkan peluang usaha untuk mendapatkan pinjaman. Sebaliknya, regulasi yang memberatkan usaha kecil, seperti peningkatan pajak yang tajam, bisa memperkecil peluang tersebut. Contohnya, kebijakan pemerintah mengenai subsidi energi dapat mempengaruhi permintaan produk tertentu, yang berdampak pada kemampuan usaha untuk mendapatkan pinjaman.

Kesimpulan

Pada akhirnya, faktor eksternal yang disebutkan di atas, saling berkaitan dan menciptakan dampak yang kompleks terhadap syarat 5C. Pemahaman yang mendalam tentang faktor-faktor ini sangat penting bagi calon peminjam usaha kecil untuk mempersiapkan diri dan meningkatkan peluang mendapatkan pinjaman. Penting untuk selalu memantau kondisi ekonomi, tren pasar, dan regulasi pemerintah untuk mengantisipasi perubahan dan memastikan kesiapan usaha.

Prosedur Penilaian 5C untuk Pinjaman Usaha Kecil: Syarat 5C Kredit Untuk Pinjaman Usaha Kecil Di Indonesia

Pinjaman usaha kecil di Indonesia, seperti mencari jodoh, butuh kehati-hatian ekstra. Bukan cuma soal cocok-cocokan, tapi juga evaluasi mendalam. Nah, prosedur penilaian 5C hadir sebagai panduan untuk memastikan calon debitur layak mendapatkan pinjaman. Seperti detektif yang memecahkan kasus, penilaian ini mengungkap karakter dan potensi debitur secara menyeluruh.

Tahapan Penilaian Karakter (Character)

Tahap awal, tim penilai akan menggali kredibilitas dan kepatuhan calon debitur. Mereka akan memeriksa riwayat pembayaran, baik pinjaman pribadi maupun kewajiban lainnya. Apakah calon debitur selalu tepat waktu dalam membayar? Ini menjadi indikator penting dalam menilai karakternya. Selain itu, tim penilai juga akan mengkaji rekam jejak, mencari tahu apakah ada catatan buruk atau masalah hukum yang perlu diwaspadai.

- Riwayat Pembayaran: Mempelajari catatan pembayaran selama beberapa tahun terakhir, termasuk cicilan utang, tagihan, dan lain-lain. Data yang akurat dan lengkap sangat penting.

- Rekam Jejak: Menganalisis informasi seperti laporan kredit, riwayat bisnis, dan pencatatan keuangan yang telah dipublikasikan. Data-data ini akan memberikan gambaran tentang kepatuhan dan integritas.

- Informasi Pribadi: Mengumpulkan data pribadi untuk mengukur konsistensi dan kejujuran dalam memenuhi kewajiban.

Penilaian Kapasitas (Capacity)

Setelah mengetahui karakter, giliran mengukur kemampuan calon debitur untuk membayar pinjaman. Ini seperti menguji mesin mobil sebelum dibeli – apakah mesinnya kuat dan tahan lama? Tim penilai akan menganalisis kemampuan keuangan debitur, pendapatan, dan arus kas. Mereka akan memproyeksikan kemampuan membayar angsuran, memastikan kesesuaian dengan kondisi keuangan.

- Pendapatan dan Pengeluaran: Menganalisis laporan keuangan untuk melihat pendapatan dan pengeluaran secara rinci. Seberapa besar pendapatan dibandingkan dengan pengeluaran? Apakah pendapatan cukup untuk membayar pinjaman?

- Arus Kas: Mempelajari arus kas untuk memastikan bahwa calon debitur memiliki kemampuan untuk menghasilkan dana untuk membayar pinjaman. Seberapa besar dana yang tersedia untuk pembayaran setiap bulan?

- Kemampuan Manajemen Keuangan: Menilai bagaimana calon debitur mengelola keuangannya, termasuk pengeluaran, investasi, dan perencanaan keuangan. Apakah mereka memiliki strategi keuangan yang baik dan terstruktur?

Penilaian Modal (Capital)

Berikutnya, evaluasi aset yang dimiliki calon debitur. Ini seperti melihat isi garasi usaha – apakah ada cukup barang berharga yang bisa dijual jika terjadi masalah?

- Aset Berwujud dan Tidak Berwujud: Mengevaluasi semua aset, baik berwujud (seperti properti, kendaraan) maupun tidak berwujud (seperti hak paten, merek dagang). Nilai aset ini penting untuk menentukan potensi jaminan pinjaman.

- Kebutuhan Modal Kerja: Menilai kebutuhan modal kerja untuk menjalankan bisnis, untuk menentukan kesesuaian dengan kemampuan keuangan debitur.

- Penggunaan Aset: Menganalisis bagaimana aset digunakan untuk menghasilkan pendapatan. Seberapa efektif penggunaan aset tersebut?

Penilaian Jaminan (Collateral)

Menilai keamanan pinjaman, seperti mencari jaminan yang kuat. Ini seperti mencari barang berharga yang bisa digunakan sebagai jaminan jika terjadi masalah.

- Jenis dan Nilai Jaminan: Menilai jenis dan nilai jaminan yang ditawarkan, memastikan bahwa nilainya memadai untuk menutup pinjaman jika terjadi masalah.

- Kondisi Jaminan: Menganalisis kondisi jaminan untuk menentukan apakah jaminan tersebut dalam keadaan baik dan berpotensi memberikan nilai yang cukup.

- Kepemilikan Jaminan: Menguji keaslian dan kepemilikan jaminan untuk mencegah penipuan dan permasalahan hukum di kemudian hari.

Penilaian Kondisi Pasar (Conditions)

Terakhir, mengkaji kondisi pasar dan tren ekonomi. Seperti melihat tren cuaca untuk bertani – apakah kondisi mendukung atau merugikan?

- Tren Pasar: Menganalisis kondisi pasar untuk menentukan apakah tren pasar mendukung bisnis yang dijalankan calon debitur.

- Kondisi Ekonomi: Menganalisis kondisi ekonomi secara makro dan mikro untuk memprediksi potensi risiko dan peluang.

- Keberlanjutan Bisnis: Menganalisis potensi keberlanjutan bisnis calon debitur, termasuk kemampuannya untuk beradaptasi dengan kondisi pasar.

Contoh Kasus dan Studi Kasus

Pinjaman usaha kecil, serunya! Kadang berhasil, kadang… ya, gagal. Kita mau lihat nih, bagaimana sih 5C itu berperan dalam kisah sukses dan kegagalan para pebisnis kecil. Mari kita telusuri contoh-contohnya!

Kisah Sukses: Warung Nasi Uduk “Lezatnya”

Warung Nasi Uduk “Lezatnya” awalnya hanya warung kecil di pinggir jalan. Pemiliknya, Pak Budi, punya character yang kuat, capacity untuk mengelola bisnis, collateral berupa rumah sederhana, conditions pasar yang mendukung, dan capital yang cukup untuk modal awal. Dia rajin belajar, mengikuti pelatihan, dan selalu memperhatikan kebutuhan pelanggan. Hasilnya? Warungnya makin ramai, Pak Budi bisa memperluas usahanya, dan akhirnya sukses besar!

Kisah Gagal: Toko Kue “Manis Impian”

Toko Kue “Manis Impian” milik Ibu Ani, awalnya punya prospek bagus. Namun, Ibu Ani kurang jeli dalam mengelola keuangan, dan modal yang dipinjam terlalu besar untuk kapasitasnya. Meskipun character Ibu Ani baik, dan collateral yang dimiliki juga cukup, kemampuan mengelola bisnis dan capacity-nya kurang sesuai dengan skala pinjaman. Conditions pasar juga kurang mendukung karena persaingan yang ketat.

Akibatnya, “Manis Impian” harus tutup. Contoh ini menunjukkan betapa pentingnya kesesuaian antara kemampuan, skala usaha, dan kondisi pasar.

Mencegah Gagal Bayar dengan 5C

Penerapan 5C dalam proses pinjaman bisa jadi kunci untuk mencegah gagal bayar. Bayangkan, kalau Pak Budi (dari contoh warung nasi) dan Ibu Ani (dari contoh toko kue) melakukan analisis 5C sebelum mengajukan pinjaman, mereka bisa menyadari potensi masalah lebih awal. Mereka bisa merencanakan strategi yang lebih baik dan mempersiapkan diri untuk menghadapi risiko.

- Character: Memeriksa rekam jejak bisnis dan pribadi pemohon pinjaman.

- Capacity: Menilai kemampuan mengelola keuangan dan bisnis.

- Collateral: Menilai nilai aset yang bisa digunakan sebagai jaminan.

- Conditions: Menganalisis kondisi pasar dan persaingan.

- Capital: Mengevaluasi kemampuan pemohon untuk mendapatkan dan mengelola modal.

Kesimpulan Sederhana, Syarat 5C kredit untuk pinjaman usaha kecil di Indonesia

Contoh kasus di atas menunjukkan pentingnya penerapan 5C untuk pinjaman usaha kecil. Memahami dan mengaplikasikan 5C dapat membantu mencegah risiko gagal bayar, meningkatkan peluang sukses, dan meminimalkan kerugian bagi semua pihak. Proses ini seperti mencari resep yang tepat untuk bisnis Anda, sehingga hasilnya lezat dan memuaskan!

Ilustrasi Visual

Nah, sekarang waktunya kita visualkan! Bayangkan 5C kredit itu kayak bahan-bahan buat kue. Kalau salah satu bahan kurang atau bermasalah, kue-nya pasti nggak enak. Begitu juga pinjaman usaha kecil, kalau salah satu 5C-nya bermasalah, pinjamannya bisa jadi bermasalah juga.

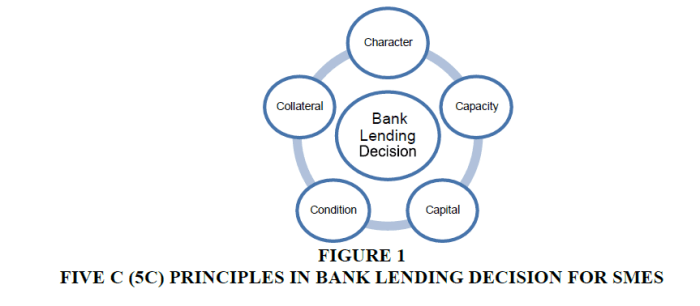

Diagram Interaksi 5C

Berikut ini gambaran interaksi 5C dalam konteks pinjaman usaha kecil. Bayangkan sebuah lingkaran besar, di tengahnya ada “Usaha Kecil”. Dari lingkaran besar ini, muncul 5 cabang, masing-masing merepresentasikan karakteristik 5C (Karakter, Kapasitas, Kondisi, Collateral, dan Keadaan). Setiap cabang saling terhubung, saling mempengaruhi, dan membentuk satu kesatuan yang menentukan seberapa layak usaha kecil itu mendapatkan pinjaman.

Misalnya, jika Karakter (manajemen) perusahaan bagus, Kapasitas (kemampuan keuangan) usaha juga kuat, maka Kondisi (pasar) yang mendukung juga akan meningkatkan peluang usaha kecil tersebut untuk mendapatkan pinjaman. Collateral (jaminan) yang memadai juga akan memperkuat posisi usaha di mata pemberi pinjaman.

Representasi Faktor Eksternal

Sekarang, bayangkan ada lingkaran kecil di luar lingkaran besar tadi. Lingkaran kecil ini mewakili faktor eksternal, seperti tingkat suku bunga, kondisi ekonomi makro, dan kebijakan pemerintah. Lingkaran ini saling terkait dengan cabang 5C. Contohnya, jika suku bunga naik, maka kapasitas usaha kecil untuk membayar pinjaman akan berkurang. Hal ini bisa terlihat dalam grafik yang menghubungkan faktor eksternal dengan masing-masing cabang 5C.

Grafik tersebut akan memperlihatkan bagaimana faktor eksternal mempengaruhi syarat-syarat 5C dalam proses pengajuan pinjaman.

Contoh Grafik Sederhana

Untuk mempermudah pemahaman, kita bisa gambarkan dengan grafik sederhana. Misal, sumbu Y adalah “Nilai 5C” dan sumbu X adalah “Faktor Eksternal”. Grafik ini bisa menampilkan bagaimana perubahan suku bunga memengaruhi penilaian kapasitas usaha kecil. Jika suku bunga naik, grafik akan menunjukkan penurunan nilai 5C pada Kapasitas.

Grafik bisa juga menunjukkan bagaimana kondisi pasar yang bagus (Kondisi) dapat meningkatkan penilaian keseluruhan 5C, sementara jika pasar lesu, nilai 5C akan terpengaruh. Grafik ini akan menampilkan korelasi antara faktor eksternal dan setiap aspek 5C dalam pinjaman usaha kecil. Visualisasi ini membantu memahami bagaimana faktor eksternal, seperti kondisi pasar, suku bunga, dan regulasi, dapat memengaruhi kelayakan pinjaman.

Ringkasan Akhir

Jadi, syarat 5C kredit untuk pinjaman usaha kecil di Indonesia ini bukan hal yang menakutkan. Dengan memahami setiap aspeknya, kamu bisa mempersiapkan diri dan meningkatkan peluang untuk mendapatkan pinjaman. Ingat, persiapan yang matang adalah kunci keberhasilan. Semoga informasi ini membantu perjalanan bisnismu!