Syarat dan Ketentuan Pinjaman Modal Kerja (KMK) Panduan Lengkap

Ingin mengembangkan usaha, tapi bingung dengan syarat-syarat pinjaman modal kerja (KMK)? Jangan khawatir, karena kami akan memandu Anda dengan mudah dan praktis! Syarat dan ketentuan pengajuan pinjaman modal kerja (KMK) seringkali bikin pusing, tapi tenang, di sini kita bahas secara detail. Dari dokumen-dokumen penting hingga persyaratan khusus berdasarkan jenis usaha, semuanya akan dijelaskan dengan gamblang, sehingga Anda bisa fokus pada bisnis Anda.

Mari kita telusuri seluk-beluk pinjaman KMK ini, mulai dari pengertian dasarnya hingga prosedur pengajuannya. Kita akan membahas dokumen-dokumen yang harus disiapkan, persyaratan umum, dan persyaratan khusus untuk berbagai jenis usaha. Semoga panduan ini membantu Anda dalam memahami dan memaksimalkan peluang pinjaman KMK untuk mengembangkan bisnis Anda.

Pengertian Syarat dan Ketentuan Pinjaman Modal Kerja (KMK)

Mau pinjem modal kerja tapi bingung sama syarat dan ketentuannya? Tenang, kita bahas dengan bahasa yang ringan dan nggak bikin pusing. Kita bakal kupas tuntas apa yang harus disiapkan, biar pengajuan KMK-mu lancar jaya!

Definisi Syarat dan Ketentuan KMK

Syarat dan ketentuan pinjaman modal kerja (KMK) adalah pedoman yang harus dipenuhi oleh calon peminjam untuk mendapatkan pinjaman. Ini berisi detail dokumen yang dibutuhkan, jangka waktu pinjaman, suku bunga, dan lain-lain. Tujuannya jelas: memastikan pinjaman aman dan terukur bagi kedua belah pihak. Nggak mau kan ada yang rugi?

Dokumen Penting dalam Pengajuan KMK

Berikut dokumen-dokumen krusial yang biasanya dibutuhkan: fotokopi KTP, NPWP, laporan keuangan, perencanaan bisnis, surat keterangan usaha, dan beberapa dokumen pendukung lainnya. Dokumen-dokumen ini berfungsi sebagai bukti kredibilitas dan kemampuan peminjam dalam mengelola usaha.

- KTP: Bukti identitas diri yang sah.

- NPWP: Bukti kepatuhan pajak.

- Laporan Keuangan: Catatan transaksi keuangan usaha.

- Perencanaan Bisnis: Rencana usaha yang jelas dan realistis.

- Surat Keterangan Usaha: Dokumen yang membuktikan legalitas usaha.

- Dokumen Pendukung Lainnya: Bisa berupa izin usaha, sertifikat, atau dokumen lain yang relevan dengan jenis usaha.

Perbedaan Syarat dan Ketentuan KMK dengan Pinjaman Lainnya

Meskipun sama-sama pinjaman, KMK memiliki karakteristik yang berbeda dengan jenis pinjaman lainnya. Biasanya, KMK lebih menekankan pada kemampuan usaha dalam menghasilkan keuntungan dan kelayakan bisnis. Sedangkan pinjaman umum, seperti KPR atau KTA, fokusnya lebih pada kemampuan pribadi peminjam.

Perbandingan Syarat dan Ketentuan Pinjaman, Syarat dan ketentuan pengajuan pinjaman modal kerja (kmk)

| Jenis Pinjaman | Dokumen | Jangka Waktu | Persyaratan |

|---|---|---|---|

| Modal Kerja (KMK) | KTP, NPWP, Laporan Keuangan, Rencana Bisnis, Surat Keterangan Usaha | Beragam, tergantung kesepakatan | Kelayakan usaha, kemampuan membayar |

| KPR | KTP, NPWP, Slip Gaji, Surat Pernyataan | Umumnya panjang (beberapa puluh tahun) | Kemampuan finansial pribadi |

| KTA | KTP, NPWP, Slip Gaji, Surat Pernyataan | Beragam, tergantung kesepakatan | Kemampuan finansial pribadi |

Ilustrasi Proses Pengajuan Pinjaman KMK

Proses pengajuan KMK biasanya diawali dengan pengumpulan dokumen. Setelah dokumen lengkap, pengajuan diajukan ke lembaga pemberi pinjaman. Lembaga pemberi pinjaman akan melakukan evaluasi dan menentukan apakah pengajuan disetujui atau tidak. Jika disetujui, maka pinjaman akan diberikan sesuai dengan kesepakatan.

Bayangkan seperti ini: Kamu (pengusaha) butuh dana untuk mengembangkan usaha. Kamu siapkan dokumen-dokumen pendukung (laporan keuangan, rencana bisnis, dll). Lembaga keuangan (bank, koperasi) akan evaluasi rencana bisnismu, lihat seberapa layak usahamu, dan tentukan apakah layak untuk memberikan pinjaman. Proses ini seperti seleksi ketat, dan kesiapan usaha menjadi kunci utama.

Dokumen-Dokumen yang Diperlukan

Nah, siap-siap merogoh kantong untuk pinjaman KMK? Jangan sampai salah langkah, karena dokumen yang tepat adalah kunci! Berikut ini daftar lengkap dokumen yang perlu disiapkan, biar prosesnya lancar dan cepat.

Daftar Dokumen Pengajuan Pinjaman KMK

Agar pengajuan pinjaman KMK Anda mulus, persiapkan dokumen-dokumen berikut dengan teliti. Ketepatan dan kelengkapan dokumen sangat penting. Jangan sampai ada yang terlewat!

- Surat Permohonan Pinjaman: Dokumen ini memuat permintaan pinjaman, rincian kebutuhan modal kerja, dan jangka waktu pengembalian. Isi dengan detail, agar pihak pemberi pinjaman memahami kebutuhan Anda dengan jelas.

- Akta Pendirian Perusahaan/Surat Keterangan Usaha: Menunjukkan legalitas bisnis Anda. Dokumen ini memastikan Anda menjalankan usaha secara resmi.

- NPWP (Nomor Pokok Wajib Pajak): Bukti kepatuhan pajak Anda. Penting untuk menunjukkan transparansi keuangan.

- SIUP (Surat Izin Usaha Perdagangan): Dokumen yang menunjukkan izin usaha Anda di mata hukum. Sebagai bukti legalitas usaha.

- TDP (Tanda Daftar Perusahaan): Dokumen ini menunjukkan bahwa perusahaan Anda terdaftar di badan usaha.

- Fotocopy KTP Pemilik Usaha: Bukti identitas diri, penting untuk verifikasi data.

- Laporan Keuangan (3-6 bulan terakhir): Memuat data keuangan usaha Anda, seperti pendapatan, pengeluaran, dan laba rugi. Ini penting untuk menilai kemampuan keuangan Anda.

- Rencana Bisnis (Business Plan): Menjelaskan rencana usaha, strategi pemasaran, dan perkiraan keuntungan. Bagikan rencana yang matang dan realistis untuk meyakinkan pihak pemberi pinjaman.

- Daftar Karyawan (jika ada): Daftar nama dan jabatan karyawan. Berikan detail agar terbaca jelas.

- Surat Pernyataan: Dokumen ini berisi pernyataan terkait kebenaran data yang disajikan.

- Dokumen pendukung lainnya (sesuai dengan persyaratan pemberi pinjaman): Beberapa pemberi pinjaman mungkin meminta dokumen tambahan seperti bukti kepemilikan aset, surat keterangan dari instansi terkait, dan lain sebagainya. Pastikan Anda mengecek persyaratan dari pemberi pinjaman.

Contoh Format Dokumen

Format dokumen bisa bervariasi tergantung dari pemberi pinjaman. Namun, umumnya dokumen-dokumen tersebut memiliki format yang relatif standar dan mudah dipahami. Berikut contoh gambaran umum:

| Dokumen | Deskripsi Singkat | Informasi yang Dibutuhkan |

|---|---|---|

| Surat Permohonan Pinjaman | Permintaan pinjaman | Nama perusahaan, jumlah pinjaman, jangka waktu, tujuan penggunaan, dll. |

| Laporan Keuangan | Data keuangan usaha | Pendapatan, pengeluaran, laba rugi, perkiraan arus kas, dll. |

| Rencana Bisnis | Rencana usaha | Strategi pemasaran, target pasar, perkiraan keuntungan, dll. |

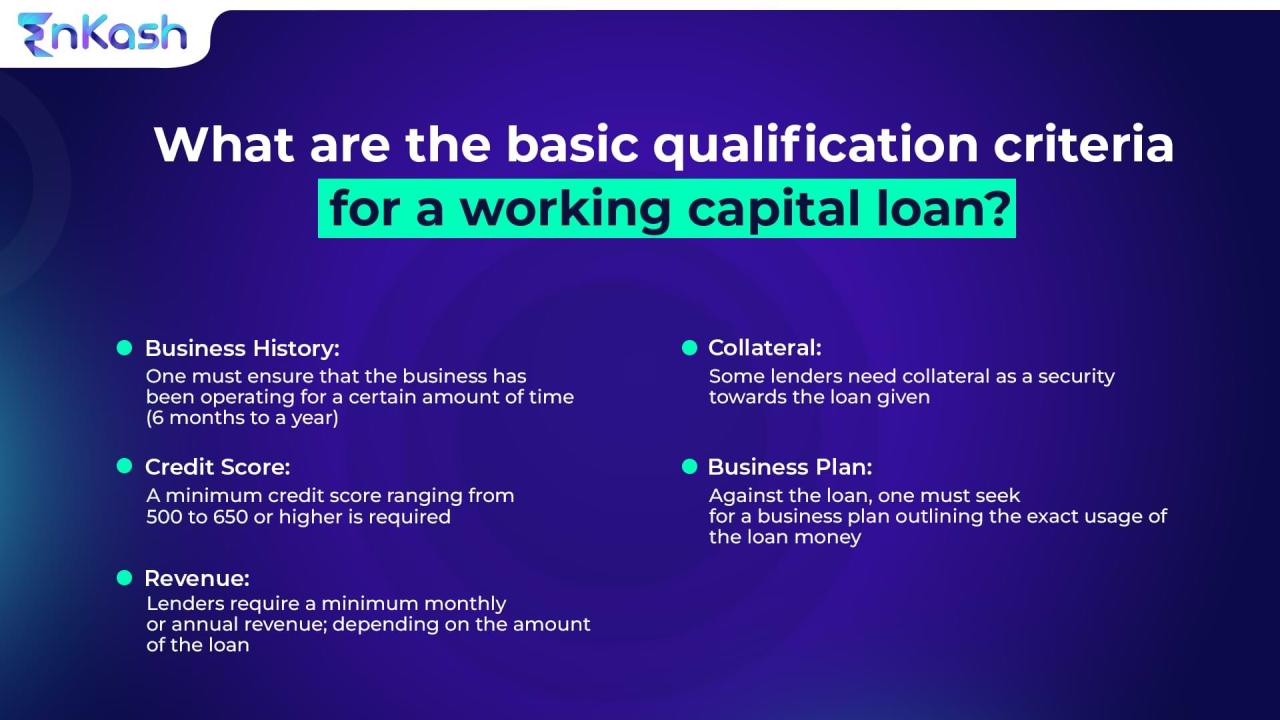

Persyaratan Umum Pengajuan Pinjaman KMK

Mau mengajukan pinjaman modal kerja (KMK)? Jangan sampai salah langkah! Berikut ini adalah panduan lengkap mengenai persyaratan umum yang harus dipenuhi. Siap-siap untuk jadi pengusaha sukses!

Persyaratan Administrasi

Sebelum membahas detailnya, mari kita bahas hal-hal administratif yang wajib dipenuhi. Ini seperti formulir pendaftaran kuliah, harus lengkap dan benar agar prosesnya lancar.

- Formulir Pengajuan: Isi dengan data diri dan bisnis Anda dengan teliti. Jangan sampai ada kesalahan, karena ini langkah awal yang menentukan.

- Fotocopy KTP dan NPWP: Bukti identitas diri dan bukti telah membayar pajak. Ini penting untuk memastikan legalitas Anda. Pastikan fotokopi Anda jelas dan mudah dibaca.

- Surat Keterangan Domisili: Bukti tempat tinggal Anda. Ini memastikan bahwa Anda berdomisili di wilayah yang ditentukan dan bukan “hantu”.

- Akta Pendirian Perusahaan (jika berlaku): Jika Anda memiliki badan usaha, dokumen ini diperlukan untuk menunjukan legalitas bisnis Anda. Dokumen ini berfungsi sebagai bukti legalitas Anda dalam menjalankan usaha.

Persyaratan Keuangan

Selanjutnya, kita bahas hal-hal yang berhubungan dengan keuangan. Ini seperti laporan keuangan di buku tabungan, harus transparan dan meyakinkan.

- Laporan Keuangan: Ini adalah gambaran tentang kondisi keuangan bisnis Anda. Laporan ini harus akurat dan terperinci, mulai dari pendapatan, pengeluaran, hingga aset dan utang.

- Bukti Pendapatan: Misalnya, slip gaji, bukti pembayaran, atau laporan keuangan. Ini menunjukkan kemampuan Anda untuk membayar kembali pinjaman.

- Rekening Bank: Rekening bank aktif yang terdaftar atas nama pemohon. Hal ini memudahkan dalam penyaluran dan penagihan pinjaman.

Persyaratan Usaha

Yang terakhir, kita bahas mengenai bisnis Anda. Ini seperti portofolio kerja, harus menarik dan menunjukkan potensi.

- Rencana Bisnis yang Jelas: Rencana bisnis yang detail, menjelaskan tentang produk atau jasa yang ditawarkan, target pasar, strategi pemasaran, dan perkiraan keuangan. Ini sangat penting untuk menunjukkan keseriusan dan kemampuan Anda dalam mengelola usaha.

- Informasi Produk/Jasa: Deskripsi yang rinci tentang produk atau jasa yang akan dijual. Ini menunjukkan kepada pihak pemberi pinjaman tentang bisnis Anda.

- Riwayat Usaha (jika ada): Pengalaman bisnis Anda sebelumnya. Ini bisa jadi bukti kredibilitas dan kemampuan Anda dalam menjalankan usaha.

Contoh Penerapan Persyaratan

| Poin | Deskripsi | Contoh Penerapan |

|---|---|---|

| Formulir Pengajuan | Lengkap dan benar | Mengisi formulir dengan data yang valid dan akurat |

| Fotocopy KTP dan NPWP | Bukti identitas dan pajak | Menyertakan fotokopi KTP dan NPWP yang jelas |

| Laporan Keuangan | Gambaran kondisi keuangan | Membuat laporan keuangan yang terperinci, meliputi pendapatan, pengeluaran, aset, dan utang |

Persyaratan Khusus Berdasarkan Jenis Usaha

Nah, sekarang kita masuk ke bagian yang mungkin bikin kepala kalian pusing, tapi tenang, kita bahas dengan gaya yang lebih santai dan mudah dipahami. Setiap jenis usaha punya kebutuhan modal kerja yang berbeda-beda. Makanya, persyaratannya pun disesuaikan. Ini penting banget, supaya pinjaman tepat sasaran dan bisa benar-benar membantu usaha kalian berkembang!

Persyaratan Khusus untuk Berbagai Jenis Usaha

Untuk memastikan pinjaman modal kerja (KMK) tepat sasaran dan efektif, bank atau lembaga pemberi pinjaman biasanya menerapkan persyaratan khusus yang disesuaikan dengan jenis usaha. Hal ini untuk mempertimbangkan risiko dan potensi pengembalian pinjaman. Perhatikan dengan seksama persyaratan yang berlaku pada usaha Anda!

Usaha Perdagangan

Untuk usaha perdagangan, persyaratan biasanya berfokus pada dokumentasi keuangan yang valid dan menunjukkan kemampuan membayar. Misalnya, diperlukan laporan keuangan, bukti transaksi penjualan, dan perkiraan kebutuhan modal kerja yang detail. Biasanya, bank juga ingin melihat rekam jejak usaha yang baik, dengan catatan penjualan yang stabil. Sebagai contoh, usaha yang baru berdiri mungkin diminta untuk menunjukkan bukti dukungan dari investor atau penjamin untuk menambah kepercayaan bank.

Usaha Jasa

Usaha jasa biasanya memiliki persyaratan yang lebih menekankan pada kemampuan manajemen dan kredibilitas pengelola usaha. Contohnya, dibutuhkan detail tentang rencana bisnis yang matang, strategi pemasaran yang jelas, serta kemampuan pengelola untuk mengelola keuangan dengan baik. Bank juga mungkin meminta surat referensi dari klien atau pelanggan yang sudah bekerja sama untuk membuktikan reputasi yang baik. Dalam beberapa kasus, jaminan aset atau penjaminan diperlukan untuk menambah keamanan pinjaman.

Usaha Manufaktur

Usaha manufaktur biasanya membutuhkan persyaratan yang lebih kompleks, karena melibatkan proses produksi yang lebih rumit. Selain dokumen keuangan, bank juga akan menanyakan tentang perizinan usaha, kapasitas produksi, dan ketersediaan bahan baku. Contohnya, bank mungkin meminta sertifikat ISO untuk membuktikan kepatuhan terhadap standar internasional. Penting untuk mempersiapkan perencanaan produksi yang rinci dan terstruktur, serta memperhitungkan biaya operasional secara akurat.

Perbandingan Persyaratan Khusus Berbagai Jenis Usaha

| Jenis Usaha | Persyaratan | Contoh |

|---|---|---|

| Perdagangan | Laporan keuangan, bukti transaksi, perkiraan kebutuhan modal kerja, rekam jejak usaha | Laporan laba rugi, bukti penjualan, perhitungan modal kerja untuk stok barang |

| Jasa | Rencana bisnis, strategi pemasaran, kemampuan pengelolaan keuangan, referensi pelanggan | Rencana pemasaran, perhitungan biaya operasional, referensi dari klien lama |

| Manufaktur | Perizinan usaha, kapasitas produksi, ketersediaan bahan baku, perencanaan produksi, sertifikat ISO (jika berlaku) | Surat izin usaha, kapasitas produksi bulanan, ketersediaan bahan baku, rencana produksi, sertifikat ISO |

Ilustrasi Kasus

Bayangkan Anda ingin mengajukan pinjaman KMK untuk usaha restoran baru. Sebagai usaha jasa, persyaratan khusus akan meliputi rencana bisnis yang rinci (menu, target pasar, strategi pemasaran), perhitungan biaya operasional (bahan baku, gaji karyawan, sewa tempat), dan kemampuan manajemen keuangan Anda. Bank akan melihat apakah Anda memiliki rencana yang solid dan kemampuan untuk mengelola usaha secara profesional. Jika Anda memiliki pengalaman di bidang kuliner, bank mungkin lebih terbuka untuk memberikan pinjaman.

Prosedur Pengajuan Pinjaman KMK

Mau pinjam modal kerja tapi bingung caranya? Tenang, kami siap memandu Anda dengan langkah-langkah mudah dan jelas. Ikuti prosedur ini untuk mengajukan pinjaman KMK dengan lancar dan minim masalah. Jangan sampai terjebak dalam proses yang berbelit-belit!

Langkah-Langkah Pengajuan

Berikut tahapan yang harus Anda lalui untuk mengajukan pinjaman KMK. Siap-siap untuk berurusan dengan dokumen-dokumen, tetapi percayalah, hasilnya sepadan!

- Persiapan Awal: Kumpulkan semua dokumen yang dibutuhkan. Jangan sampai ada dokumen yang terlewat, karena bisa menghambat proses. Cek kembali kelengkapannya sebelum melanjutkan. Siapkan juga data usaha Anda yang akurat dan terperinci. Perhatikan setiap detailnya, seperti data keuangan, profil usaha, dan lain-lain.

Ini akan mempermudah proses evaluasi.

- Pengisian Formulir: Isi formulir pengajuan pinjaman KMK secara online atau offline sesuai petunjuk. Perhatikan dengan seksama setiap kolom yang harus diisi. Data yang akurat dan lengkap akan mempercepat proses.

- Penilaian Dokumen: Tim kami akan melakukan penilaian terhadap dokumen-dokumen yang Anda kirimkan. Proses ini bisa memakan waktu beberapa hari. Mohon kesabaran Anda. Persiapkan diri untuk menjawab pertanyaan atau memberikan klarifikasi jika diperlukan. Jangan ragu untuk menghubungi kami jika ada hal yang kurang jelas.

- Proses Persetujuan: Setelah dokumen Anda dinilai, tim kami akan memutuskan apakah pengajuan pinjaman Anda disetujui atau tidak. Jika disetujui, Anda akan menerima pemberitahuan dan informasi lebih lanjut. Persiapkan diri untuk menandatangani perjanjian pinjaman.

- Pencairan Dana: Setelah semua persyaratan terpenuhi dan perjanjian ditandatangani, dana pinjaman akan dicairkan ke rekening Anda. Perhatikan jadwal pencairan yang telah ditentukan.

Diagram Alur

Berikut diagram alur yang menggambarkan proses pengajuan pinjaman KMK:

(Ilustrasi diagram alur disini, menggunakan teks saja. Bayangkan alur kotak-kotak terhubung dengan anak panah)

Contoh Skenario

| Langkah | Deskripsi Singkat | Contoh Penerapan |

|---|---|---|

| Persiapan Awal | Kumpulkan dokumen usaha, data keuangan, dan formulir. | Ibu Ani mengumpulkan KTP, NPWP, laporan keuangan usaha selama 6 bulan terakhir, dan formulir pengajuan pinjaman. |

| Pengisian Formulir | Isi formulir pengajuan pinjaman dengan data yang valid. | Ibu Ani mengisi formulir online dengan data usaha dan keuangannya dengan teliti. |

| Penilaian Dokumen | Tim penilai akan mengevaluasi kelengkapan dan validitas dokumen. | Tim penilai memeriksa dokumen Ibu Ani, memastikan semua data yang diajukan akurat dan lengkap. |

| Proses Persetujuan | Tim memutuskan apakah pengajuan pinjaman disetujui atau ditolak. | Pengajuan pinjaman Ibu Ani disetujui. |

| Pencairan Dana | Dana pinjaman dicairkan ke rekening Ibu Ani sesuai jadwal. | Ibu Ani menerima dana pinjaman ke rekening banknya pada tanggal 15 Oktober 2024. |

Jangka Waktu dan Suku Bunga Pinjaman KMK

Waktu pinjaman dan suku bunga, dua hal krusial yang menentukan seberapa nyaman perjalanan bisnis Anda. Bayangkan mau bangun usaha, tapi bingung berapa lama dan berapa harga yang harus dibayar. Tenang, kita bahas tuntas di sini!

Rentang Jangka Waktu Pinjaman

Kami menawarkan beragam jangka waktu pinjaman KMK, mulai dari yang singkat untuk kebutuhan mendesak hingga yang panjang untuk pengembangan usaha jangka panjang. Durasi pinjaman disesuaikan dengan kebutuhan usaha Anda. Faktor-faktor seperti jenis usaha, proyek yang dijalankan, dan kemampuan pengembalian akan menentukan pilihan terbaik.

Faktor-faktor yang Mempengaruhi Jangka Waktu

- Jenis Usaha: Usaha skala kecil dengan siklus cepat cenderung punya jangka waktu pinjaman lebih pendek dibandingkan usaha yang lebih besar dan kompleks.

- Besar Pinjaman: Pinjaman dengan nominal besar biasanya memiliki jangka waktu lebih panjang untuk memberikan kenyamanan dalam pengembalian.

- Proyek Usaha: Proyek yang besar dan berjangka panjang, tentu memerlukan waktu yang lebih lama untuk mengembalikan modal.

- Kemampuan Pengembalian: Semakin baik kemampuan usaha untuk menghasilkan pendapatan dan mengembalikan pinjaman, semakin panjang jangka waktu yang bisa ditawarkan.

Contoh Jangka Waktu dan Suku Bunga

Berikut ilustrasi perkiraan jangka waktu dan suku bunga untuk beberapa jenis usaha. Ingat, ini hanya ilustrasi, suku bunga dan jangka waktu aktual bisa berbeda tergantung pada kondisi masing-masing.

| Jenis Usaha | Rentang Jangka Waktu (Bulan) | Kisaran Suku Bunga (%) |

|---|---|---|

| Warung Makan | 6-18 | 12-15 |

| Toko Retail Kecil | 9-24 | 10-14 |

| Studio Foto | 12-36 | 11-16 |

| Bengkel Sepeda Motor | 12-36 | 12-18 |

| Toko Kue | 6-18 | 12-16 |

Informasi Suku Bunga

Suku bunga pinjaman KMK kami kompetitif dan transparan. Suku bunga yang berlaku dapat berubah sewaktu-waktu sesuai dengan kebijakan bank dan kondisi pasar. Selalu tanyakan secara detail kepada petugas kami untuk informasi terkini.

Ketentuan Lain-Lain: Syarat Dan Ketentuan Pengajuan Pinjaman Modal Kerja (kmk)

Nah, setelah kita bahas syarat-syaratnya yang lumayan bikin pusing, sekarang saatnya masuk ke detail penting lainnya. Ini bukan soal dokumen lagi, tapi soal hal-hal yang perlu diingat supaya pinjaman lancar dan nggak ada masalah di kemudian hari. Bayangkan ini seperti petunjuk penggunaan gadget, kalau nggak dibaca, bisa-bisa gadgetnya malah rusak!

Ketentuan Pelunasan

Proses pelunasan pinjaman modal kerja ini harus mengikuti jadwal yang sudah disepakati. Jangan sampai telat, ya! Bayangkan seperti janji temu dengan klien penting, tepat waktu itu kunci keberhasilan.

- Pelunasan dilakukan secara berkala, sesuai kesepakatan.

- Terdapat denda keterlambatan yang akan dihitung jika pelunasan terlambat.

- Metode pelunasan bisa melalui transfer bank, atau cara lainnya yang disepakati.

Sanksi Pelanggaran

Setiap aturan pasti ada konsekuensinya. Kalau ada pelanggaran, ada sanksi yang perlu dipertimbangkan. Bayangkan seperti aturan lalu lintas, melanggar bisa kena tilang. Tujuannya kan supaya semuanya berjalan tertib.

- Ketentuan mengenai denda keterlambatan sudah tertera di perjanjian pinjaman.

- Pelanggaran terhadap syarat-syarat perjanjian pinjaman akan berakibat pada penundaan atau pencabutan pinjaman.

- Contoh pelanggaran bisa berupa kegagalan memenuhi kewajiban pelunasan tepat waktu atau perubahan bisnis yang signifikan tanpa pemberitahuan.

Contoh Skenario Pelanggaran

Bayangkan Pak Budi, pemilik usaha kuliner, lupa membayar angsuran pinjaman KMK selama tiga bulan berturut-turut. Akibatnya, pihak bank akan memberikan peringatan dan denda keterlambatan. Jika pelanggaran terus berlanjut, bisa jadi pinjamannya akan dibekukan atau dicabut.

Situasi ini mengingatkan kita bahwa penting untuk selalu memahami dan menaati semua ketentuan yang tertera dalam perjanjian pinjaman.

Ringkasan Ketentuan Lain-Lain

Untuk memudahkan, berikut ringkasan ketentuan lain-lain dalam bentuk poin:

- Pelunasan pinjaman harus sesuai jadwal.

- Terdapat sanksi keterlambatan pelunasan.

- Pelanggaran ketentuan bisa berakibat penundaan atau pencabutan pinjaman.

- Perjanjian pinjaman harus dipelajari dengan seksama.

Penutupan

Nah, sekarang Anda sudah punya gambaran yang lebih jelas tentang syarat dan ketentuan pengajuan pinjaman modal kerja (KMK). Semoga panduan ini membantu Anda dalam merencanakan dan mengajukan pinjaman KMK dengan lebih percaya diri. Ingat, perencanaan yang matang dan pemahaman yang baik terhadap persyaratan adalah kunci sukses dalam mendapatkan pinjaman yang tepat untuk bisnis Anda. Sekarang, waktunya beraksi dan wujudkan mimpi bisnis Anda!